撰文:Rita

潮向导读

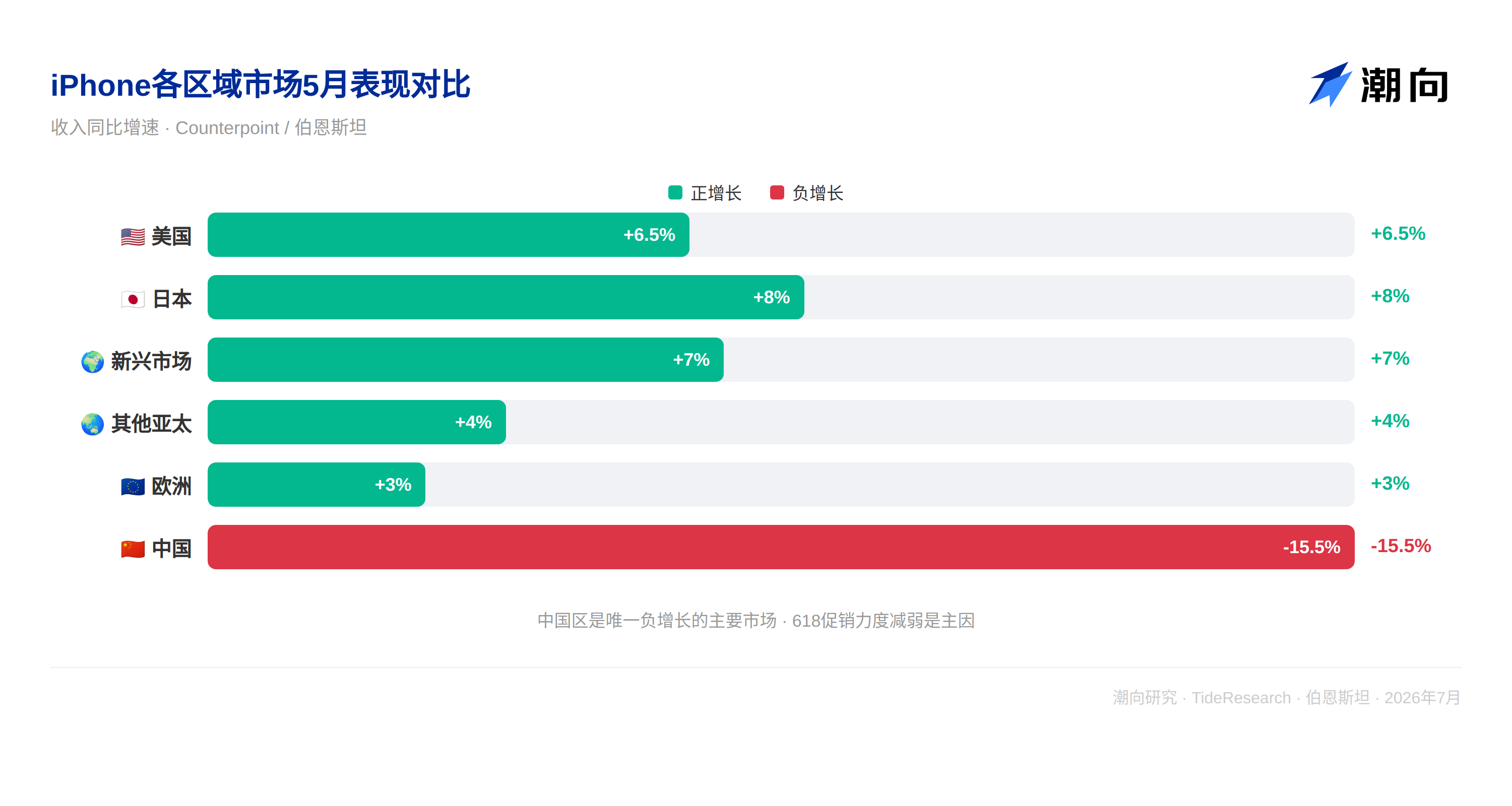

伯恩斯坦 7 月 8 日发布 5 月苹果追踪报告,iPhone 5 月出货量同比增长 2%,环比增长 1%,份额继续扩大。但 ASP 同比微降 1.2%,结束了连续 6 个月的 ASP 增长趋势。中国区收入同比下降 15.5%,是唯一负增长的主要市场,618 促销力度减弱是主因。FQ3 前两个月数据略低于历史季节平均水平,伯恩斯坦认为这可能是一个需要关注的信号,但对供应链整体判断依然积极。

出货量增长放缓,但份额仍在扩大

iPhone 5 月出货量同比增长 2%,环比增长 1%。几乎所有市场都实现了正增长,日本和新兴市场表现最强,中国区拖累明显,收入同比下滑 15.5%。

在美国市场,iPhone 销量同比增长 6.5%,市场份额从 4 月的 50%扩大到 5 月的 53%,继续挤压安卓阵营。欧洲和其他亚太市场也保持正增长。

日本市场增长最为强劲,新兴市场持续贡献增量。伯恩斯坦认为,iPhone 在不同区域市场的差异化表现反映了苹果品牌在不同价格敏感度市场的渗透深度差异,高端市场的忠诚度和低端市场的渗透率都在提升。

伯恩斯坦强调,iPhone 出货量增长放缓不等于份额丢失。在大多数市场,苹果的份额都在扩大,只是整体智能手机市场的增长也在放缓,尤其是在中国。

中国区是最大拖累,618 促销力度减弱是主因

中国区 iPhone 5 月收入同比下降 15.5%,销量同比下降 19.1%,ASP 同比上升 4.4%。这是 iPhone 17 系列发布以来中国区首次出现同比下滑,也是全球唯一负增长的主要市场。

核心原因在 618 促销。2025 年 618 期间,iPhone 16 Pro 折扣约 175-295 元,且跌破 6000 元门槛后可叠加国家补贴 500 元。2026 年 618,iPhone 17 Pro 折扣仅约 145 元,且价格仍在 6000 元以上,无法享受国家补贴。基础款 iPhone 17 虽有约 30 元折扣并跌破门槛,但整体促销力度远不如去年。

伯恩斯坦的解读是:这并非苹果产品竞争力的问题,更多是促销策略和补贴政策的阶段性错配。苹果在高端机型的定价策略与国家补贴门槛的冲突导致性价比优势暂时被削弱,但苹果在中国市场的份额依然从 4 月的 16%扩大至 5 月的 18%,说明即便促销力度减弱,苹果仍在吃掉安卓的份额。

ASP 首次下滑,e 系列占比上升是主因

iPhone 5 月 ASP 同比微降 1.2%,结束了连续 6 个月的 ASP 增长趋势。主要原因是 iPhone 17e 和 16e 的销售占比上升,e 系列合计销量从 2025 年 5 月的 170 万台增至 2026 年 5 月的 190 万台,占总销量的比例从 10%升至 11%。

e 系列 ASP 远低于 iPhone 家族其他产品,其占比上升自然拉低了整体 ASP。伯恩斯坦认为,e 系列占比上升本身不是坏事,它说明苹果在中端市场有竞争力,能在高端市场渗透率接近饱和的情况下找到新的增量空间。但短期对 ASP 的拖累是真实存在的,需要持续观察 e 系列占比是否会进一步上升。

供应链:台积电 N3P 承压但 AI 补位,DRAM 内容继续增长

对台积电而言,iPhone 17e 销量不及 16e,加上 iPhone 17 在 618 折扣不如去年,导致 N3P 晶圆出货量略弱于前代 N3E。但伯恩斯坦认为,即便苹果或其他手机客户释放先进制程产能,AI 应用也会填补空缺,台积电不会因此损失收入。

DRAM 方面,iPhone 5 月平均 DRAM 容量达 9.6GB,同比增长 27%。搭载 12GB DRAM 的机型占比升至 43%,8GB+机型占比达 95%。伯恩斯坦指出,苹果为支持端侧 AI 正在加速增加 DRAM 内容,但需要关注存储芯片价格上涨是否会影响这一趋势。

供应链个股方面,伯恩斯坦认为立讯精密和镜头的情绪较强,iPhone 出货强于安卓,且两者在 AI 相关业务上均有稳步进展。索尼今年 CIS 不会有升级,2027 年可能被三星抢走份额。高通在苹果收入中的占比将随苹果自研芯片推进而下降,安卓市场的疲软也对手机构成压力。

伯恩斯坦给苹果目标价 350 美元,对应 2026 年约 35 倍市盈率,基于 iPhone 17 需求强于预期、软件和服务生态持续扩张的判断。

潮向视角

伯恩斯坦这份报告最有价值的地方在于它区分了“iPhone 卖得少了”和“iPhone 卖得不好了”这两个完全不同的概念。出货量增速从两位数降到个位数,但份额在扩大;ASP 第一次下滑,但 e 系列策略在帮助苹果触达更广泛的用户群体;中国区收入下滑,但份额仍在上升。

苹果面临的根本问题并非是 iPhone 出货量见顶,而是估值逻辑正在从硬件增长转向生态和服务变现。伯恩斯坦给的目标价 350 美元对应 35 倍市盈率,隐含的是市场对服务收入的持续增长预期,而不是 iPhone 出货量的继续扩张。如果服务收入的增速在后续季度出现放缓,35 倍市盈率的安全边际会迅速收窄。

对投资者来说,这份报告提供了一个重要的观察框架:在 AI 功能驱动的换机周期中,iPhone 出货量增速放缓是正常现象,关键是苹果能否通过 AI 功能提升单设备价值和服务订阅率。2026 年下半年 iPhone 18 系列发布时的 AI 功能升级幅度,将是验证这个逻辑的关键窗口。

免责声明

本文系潮向研究对第三方券商研究报告(伯恩斯坦,2026 年 7 月 8 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。