作者:0xKyle

编译:深潮 TechFlow

深潮导读:金银崩了,铜铂也凉了,去年的"大宗商品超级周期"不到一年就熄火。但这次不一样——AI数据中心、军备重整、去全球化三股力量同时发力,某些小众金属正在酝酿真正的结构性短缺。钨,这个熔点最高、硬度最强、几乎无法替代的工业金属,过去一年价格涨了近10倍,背后是中国供应锐减、美国军火需求激增、光伏硅片切割新需求爆发的三重挤压。

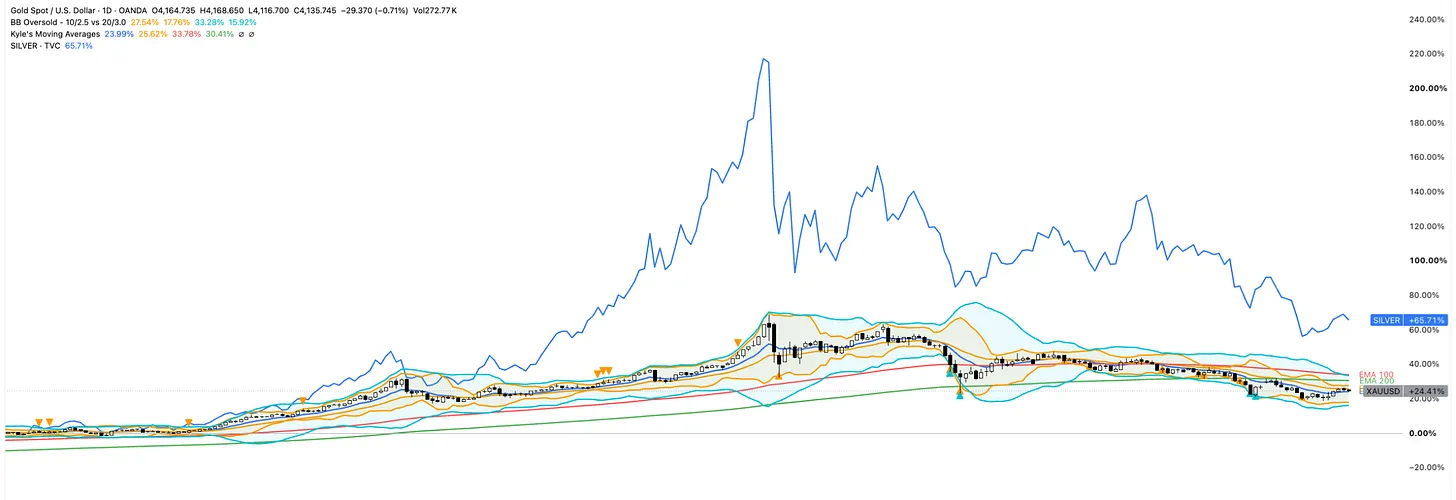

黄金和白银在过去一年经历了飞涨,但此后急剧回调,两者自高点都出现了两位数的暴跌。曾经一度来临的"大宗商品超级周期"似乎已经降温——我记得在那段时期,人们在做多铜(数据中心建设中广泛使用铜线)、铂(短缺故事)、锌、铝等。

今年早些时候,我们迎来了"大宗商品超级周期v2"——这次是因为霍尔木兹海峡封闭,人们认为我们会面临石油短缺,再加上天气因素(厄尔尼诺),以及大量化肥需要通过该海峡运输(化肥股票出现剧烈反弹,像CF这样的公司在价格高峰时涨了70%以上),今年收获季我们会缺少玉米和小麦。

这里有几点需要注意。首先,我们确实正在经历从比特到原子的转变——从软件到硬件。主要驱动力是AI,半导体建设全面展开。但除此之外,随着美国旨在重建其制造能力、回流人才并再次实现自给自足,保护主义措施也在实施。所有这些都导致对各种资产的需求增加,最终向下传导到原材料本身。

同样真实的是,在市场上,这两次"大宗商品超级周期"都没有持续太久——如上图所示,其中许多在危机过去后最终都回落到合理水平。它们都是一次"大型篮子交易",铂、锌和铝等金属都与供应短缺遇上新需求密切相关;一旦需求得到满足,它们就会大幅重新定价。

然而,我不认为这就结束了。我认为为超级周期2.0做准备是有道理的——这次不像是单一的统一繁荣,更像是一组分裂的独立周期。主要因素仍在发挥作用——去全球化、AI和能源转型正在推动一个更广泛、更持久的周期,加上多年投资不足造成的供应限制。但重要的是选对大宗商品,因为每种商品都有各自上涨/下跌的原因。实际上,许多商品应该被视为市场上的独立资产。

以黄金为例,它有货币/宏观驱动因素,全球央行都在购买,去美元化是年初的核心焦点。由于最初的论点取决于较低的利率、更高的美联储流动性和特朗普的不稳定性,黄金是投资者保护自己免受不确定性影响的避风港。然而,这些因素都已经反转——现在预计利率会上升,美联储流动性已经降低,土耳其等中东国家也在抛售,因为该地区正在发生的事情。

白银跟随黄金的步伐,但带有工业特色——市场还认为白银会出现巨大短缺,因为AI、光伏(太阳能)和车队电气化都需要白银。还有一段时期供应紧张,正常渠道无法满足交付需求。

这种推理可以套用到所有大宗商品上。每种商品都有其独特的驱动因素,超越了它们通常归类的"金属/农产品/等"篮子。因此,在AI的帮助下,我筛选了大宗商品的范围,并锁定了一些我喜欢的商品。我对大宗商品超级周期的看法,以及某种商品必须满足的条件,如下:

大宗商品超级周期将是分裂的,而非广泛的。市场已经分化成不同的微观市场,少数大宗商品有结构性利好,其余的则按各自独特的供需和周期性力量交易。

特征已经改变——这是一个多驱动周期,这使它更持久但更难把握时机。旧周期有清晰的叙事(中国工业化)和一个明确的终点。这次由多个因素驱动——能源转型、AI、国防重整、去美元化、制造能力回流等,某个商品可能同时受到多个因素的拉动。这使得赢家更持久,但由于没有单一的需求引擎,也没有明显的钟声来标志顶部,甚至不知道何时会发挥作用。

即使有结构性底部也不意味着没有回撤。过去几个月观察黄金/白银/金属+伊朗战争局势让我看到,这条路径极其波动——高点比平常高得多,但大宗商品的繁荣-萧条特性意味着必须坚决止盈。

简而言之:就像投资中的一切一样,选择和时机就是一切。

我最终选定的大宗商品是钨。说实话,AI根据以下因素给了我5种大宗商品:1)真正的多年结构性故事;2)真正的公开投资方式——流动性期货/实物,或可投资的生产商;它选出了:铜/铀/钨/白银/黄金。

我将名单缩减到铀和钨,只是因为我直觉认为它们提供了更多不对称的机会。黄金、白银和铜都太大且被广泛覆盖,我认为更多是市场时机问题,要弄清楚它们何时是最佳时机。它们迄今为止走过的路径(例如黄金从~3k > ~5k > ~4k)需要围绕它进行交易。而且它们在某种程度上已经"涨过了",目前继续上涨的条件似乎不太成熟。因此——时机问题。

铀是我希望在未来关于核能的笔记中涵盖的内容。排除这些之后,我们只剩下钨。在继续之前,我想强调的是,其中大部分内容是AI通过多个来源生成的,提到的数字可能不准确。我尽可能对这些进行了事实核查,其中许多观点来自可信赖的二手来源以提高可靠性。但归根结底,我只是一只有权访问机器智能的猴子,这些只是我的笔记。继续。

关于钨是什么以及它的作用:

它是所有金属中熔点最高的(~3422摄氏度),密度极高,硬度异常,这使它非常适合用于工业工具、航空航天部件、军用弹药等。这也使它难以替代——很少有材料能在不损失性能的情况下复制这一点。

它主要从两种矿石中提取——黑钨矿和白钨矿——然后精炼成中间产品(仲钨酸铵、氧化钨、碳化物粉末),这些中间产品再制成最终产品。

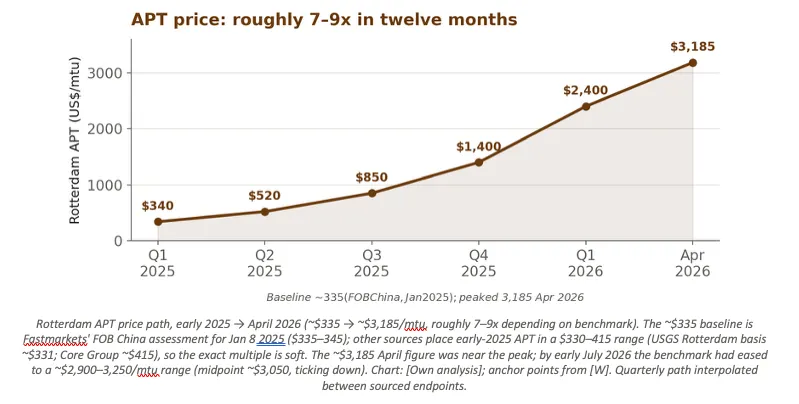

基准中间产品——仲钨酸铵(APT)从2025年初的约340美元/公吨单位上涨到2026年4月的峰值3185美元/公吨单位,截至2026年7月初保持在3185美元/公吨单位附近。

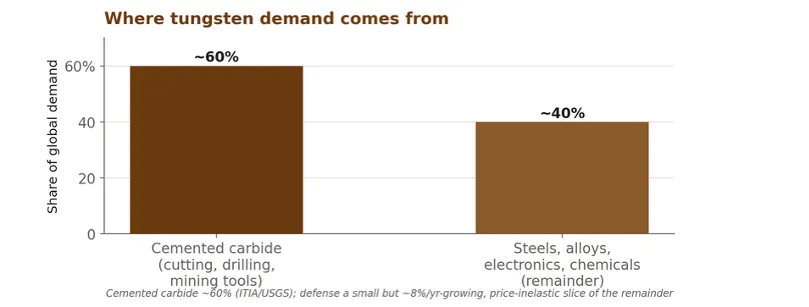

钨最多用于以下应用:硬质合金工具(约占需求的60%):切削工具、钻头和采矿/建筑刀片。硬度和耐磨性使它们能够高速加工钢材;陶瓷、PCD和CBN仅在特定领域替代,通常以性能或成本为代价。国防和弹药:密度和硬度使它成为穿甲弹、动能穿透器、导弹配重的理想材料;一枚制导多管火箭弹携带约50公斤钨。航空航天和超合金。用于喷气发动机、涡轮部件和火箭发动机喷嘴的耐热合金,必须承受极端温度。半导体。高熔点、惰性和足够的导电性使它可用于通过化学气相沉积(WF₆)填充纳米级连接间隙。光伏线材。钨线越来越多地取代碳钢线来切割硅晶圆——更细的线每次切割浪费更少的硅,这是一个快速增长的新需求方向。

需求/供应分析

这个论点的核心是,钨与需求超过供应的论点背道而驰——这是供应主导的短缺,与不断增长的需求相冲突,而在这个市场上建立新供应需要数年时间。

需求侧

切削/硬质合金工具是稳定状态且难以替代。(注:碳化钨市场报告经常将汽车或采矿/建筑列为最大的终端用户垂直领域;这是按下游行业而非首次使用应用切分的相同需求)

替代品(陶瓷、PCD、CBN、钼/铌碳化物)存在,但大多是减少而非取代钨,通常以性能或成本为代价。

供应侧

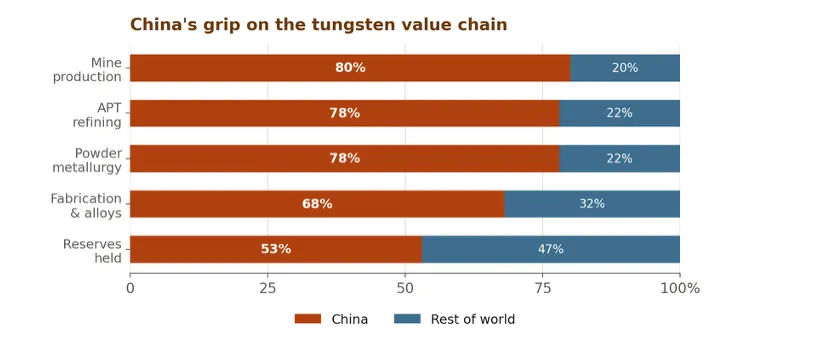

极端集中:全球矿产产量约80-85%来自中国,下游加工环节的占比更高。2025年中国开采了全球约78000吨中的67000吨——约86%,并控制着每个下游加工阶段的70-85%(USGS数据)。这种集中度甚至超过稀土,而稀土产地已逐步多元化。这种优势被转化为杠杆——2025年2月起对仲钨酸铵和中间产品实施出口许可制度并一度完全暂停,之后恢复;2025年12月起将钨出口限制为仅约15家批准企业。

地理枯竭:据报道,中国矿产产量2025年同比下降约10%至61000吨左右,原因是矿山老化(部分超过30年)、矿石品位下降以及环保整顿;国家开采配额削减约6.5%。

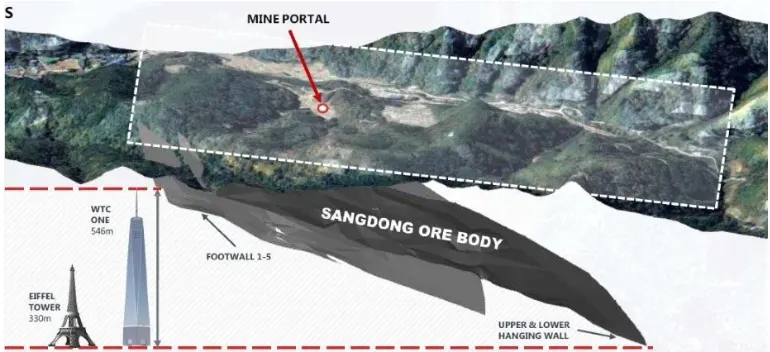

世界其他地区无供应:缺口持续存在是因为供应无法快速响应。美国自2015年以来没有商业钨矿,钨矿从发现到生产通常需要5-8年,这是由于复杂的审批流程和低品位多相矿石的专业冶金要求。第二层依赖使问题复杂化:大部分中间产品的精炼产能仍在中国,因此即使是中国以外的矿山也可能依赖中国的加工。Almonty的Sangdong项目(韩国)是最新的非中国新增项目——截至2026年7月1日已从开发阶段进入收入生产阶段。但这是新项目,启动需要时间。

供需平衡

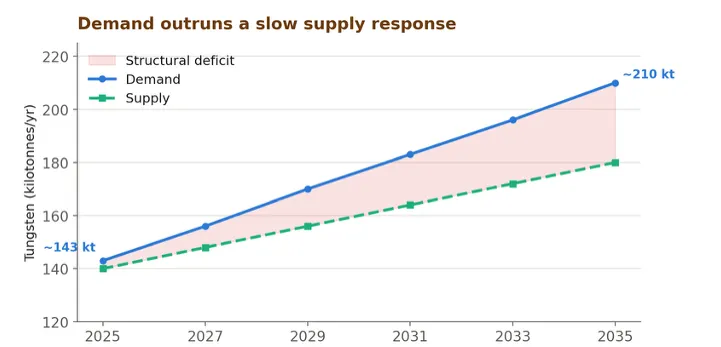

综合来看,结构性缺口将持续存在,而非中国供应基础的增长缓慢。需求到2035年增长约47%,而供应滞后,至少到2030年前将持续出现缺口。

缺口巨大且缓慢收窄:需求从约143kt增至2035年约210kt(Canaccord数据),而非中国供应基础几乎从零开始。即使所有计划中的西方项目都实现,相对于约130kt的市场,增量吨位仍然有限。

供应结构性滞后:5-8年矿山前置时间、美国自2015年以来无矿山、大部分精炼仍在中国,意味着供应响应滞后数年而非数月。

新供应真实但规模小:Sangdong现已生产(约2300吨/年,第二期约2027年),加上Barruecopardo、Mt Carbine、Hemerdon、Mactung等项目——有边际帮助但无法填补缺口。

回收封顶上行空间但填不满缺口:约25-35%需求由废料满足,但只有在价格长期维持高位后才会增加——是滞后的释放阀。

诚实的警示:缺口规模因预测者而异(CICC预测2028年约20000 MTU;其他预测更大)。方向有充分依据;具体年度吨位并非定论。

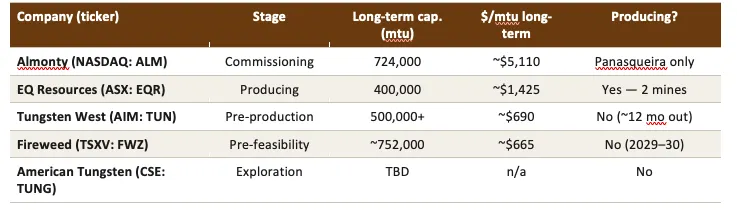

交易标的 - ASX: EQR

由于没有期货合约和实物ETF,只能通过少数小型、流动性差的上市矿企获得敞口。我个人最看好ASX:EQR。

真实生产者而非承诺:唯一实际销售精矿的西方多矿生产商——2025财年在Mt Carbine(澳大利亚)和Barruecopardo(西班牙)产出1678吨WO₃。

收入强劲拐点:2025财年收入6610万澳元,同比增长146%,签订五份承购合约价值约1.24亿美元(24个月期)——真实的可见性,在符合DFARS要求的司法管辖区。

巨大的经营杠杆:按现货价格和约3350吨/年目标,远期倍数仅约2倍EV/EBITDA(我的计算:约14亿澳元企业价值对比约8亿澳元模型EBITDA约为1.8倍)。如果钨价保持高位且产量爬坡,估值便宜。

目前仍在亏损:2025财年净亏损3920万澳元(综合亏损),集团EBITDA为负,ROE约-97%——所以"2倍"是远期最佳情况数字,而非当前盈利。

爬坡是翻倍而非既定事实:这个2倍需要产量从1678吨约翻倍至3350吨且现货价格保持。任一条件不满足,倍数就会放大。

资产负债表紧张:净负债约8500万澳元(70%杠杆率),流动比率0.24——净营运资本赤字约9700万澳元——经营现金流-1690万澳元。仍通过增发融资(股份同比增35% = 真实稀释)。

流动性差且已大幅上涨:股价一年内涨超500%。

如前所述——每种大宗商品都有自己的特殊驱动因素,在本例中,钨很可能像石油在霍尔木兹海峡紧张局势缓解后那样逆转。具体来说有:

政策逆转:最大的波动因素是北京。恢复APT出口可能比地质缺口更快地消解政治溢价;结构性北约需求限制回调深度但不限制急剧调整的事实。

首先是周期性大宗商品:工业需求占主导;制造业衰退历史上会大幅拉低钨价。

回收与库存释放。在这种价格下,废料回收和战略库存抛售起到缓和作用。

流动性薄、无对冲。没有期货体系意味着价格发现薄弱和双向波动;初级矿企仓位在融资事件时会跳空。因此仓位管理很重要。

长期替代。目前几乎没有有效替代品,但持续高价会激励节约使用和陶瓷/替代合金的研发——这是缓慢的长期风险。

钨是关键矿产板块中最清晰的已实现供应冲击:在核心用途中不可替代、极端供应集中被出口政策武器化、真实的地质枯竭、国防截止期限,以及以年为单位的供应响应。格局结构性看涨,预计缺口将持续到约2030年。

一位怀疑者提出的诚实反驳是,这仍然是一个薄弱、无法对冲的周期性市场,驱动上行的杠杆同样会驱动下跌——唯一的公开标的是小型矿企,在大宗商品观点之上还叠加执行和融资风险。论点是真实的;路径不会平坦;"结构性"描述的是多年期底部,而非沿途剧烈调整的保护。

感谢阅读Grand Line by 0xKyle!本订阅免费——希望你喜欢这篇文章

如果你喜欢这篇文章,分享给你认为会喜欢的人

我写作时参考的报告和来源。

Le Shrub的《Memory Vs Tungsten》

免责声明

本文是个人研究和评论,仅供参考和教育用途。这不是投资建议、财务建议,也不是买入、卖出或持有任何证券、商品或工具的推荐。我不是持证财务顾问,这里的内容并非针对你的情况、目标或风险承受能力定制。在做出任何投资决定前,请自行研究并咨询持证专业人士。

本文的部分内容——包括数据、数字和价格水平——是借助AI工具(Claude、Gemini)从多个二手来源汇编而成。数字是近似值,可能包含错误,仅基于尽力而为的原则进行了事实核查。特别是价格、公司财务数据、产量数据、赤字估算和远期倍数,在依据之前应独立对照原始来源(公司文件和具名研究机构)进行验证。引用的估算和预测归其各自作者所有,可能会发生变化。

我可能持有文中讨论的证券或商品的仓位。我可能随时买入或卖出,不另行通知。过往表现和历史价格走势不代表未来结果。你需要独自为自己的投资决定负责。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。