撰文:Rita

潮向导读

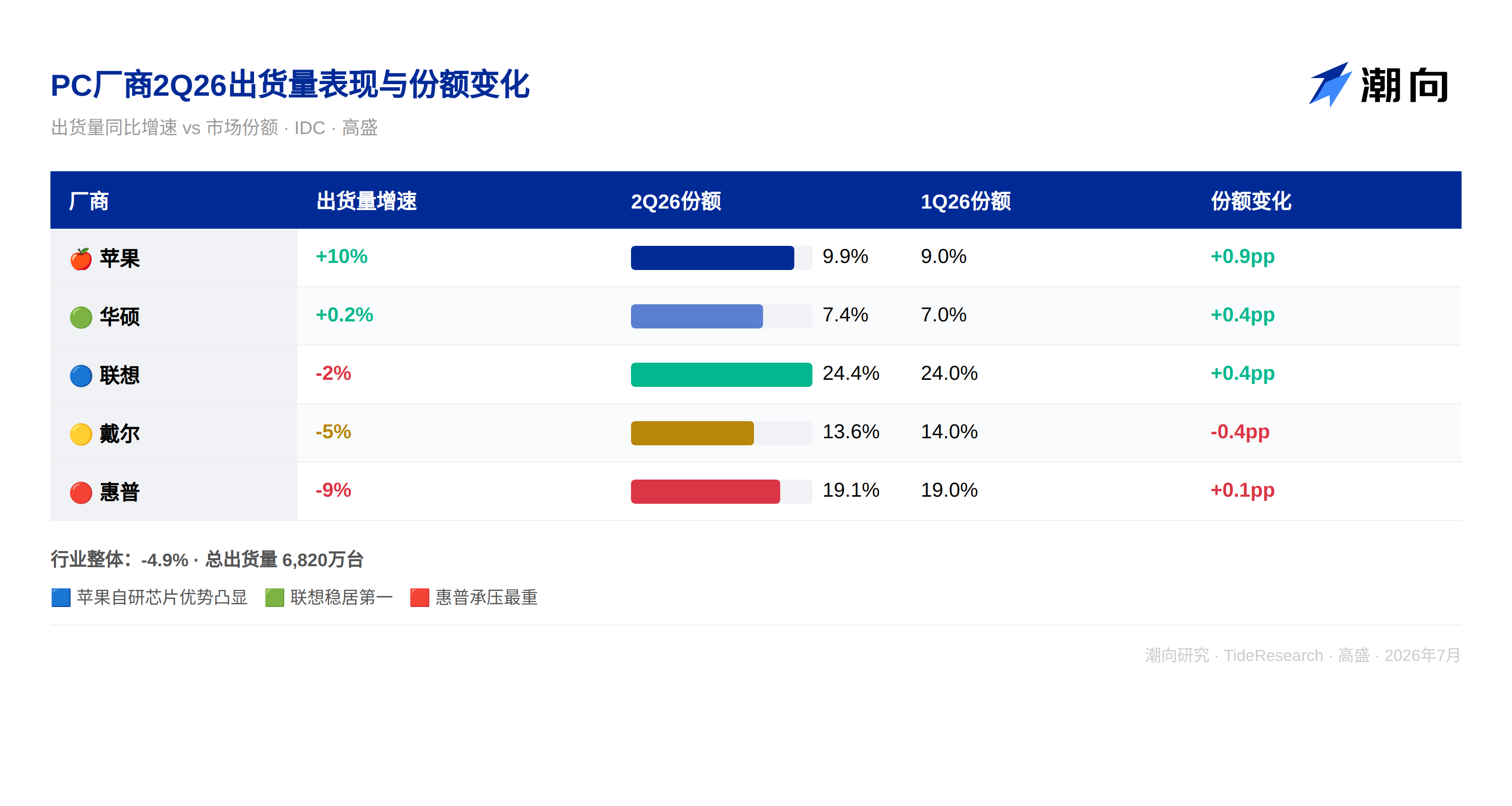

高盛 7 月 8 日发布 IDC 2Q26 PC 出货量初步数据解读。当季 PC 出货量 6820 万台,同比下降 4.9%,结束了连续 9 个季度的正增长。高盛将下滑归因于存储芯片、内存等关键组件的持续短缺,以及由此推高的整机售价对终端需求的压制。供应紧张局面预计持续到 2028 年初,大厂商凭借供应链管理能力正在吃掉小厂商的份额。

九季度增长终结,组件短缺是主因

2Q26 PC 出货量 6820 万台,同比下降 4.9%。在此之前,PC 行业已经连续 9 个季度保持正增长,这个趋势的终结意味着行业正在进入一个完全不同的阶段。上次 PC 行业出现季度同比下滑还要追溯到 2023 年四季度,当时的背景是疫情后需求透支和库存过剩的双重打击。这一次的下滑逻辑完全不同,并非需求没了,是货造不出来。

高盛引用 IDC 的分析指出,下滑的核心驱动力是组件短缺。存储芯片和内存的供应紧张不仅限制了整机的生产数量,还推高了整机售价。虽然出货量下降,但行业收入仍在增长,价格效应正在抵消数量效应。这意味着 PC 厂商在“卖更少的货”但“卖更贵的货”,ASP 上升对头部厂商的利润率反而可能是正面贡献。

高盛预计供应短缺将至少持续到 2028 年初,2H26 的 PC 出货量可能面临更大幅度的下滑。这对整个 PC 供应链来说是一个重要的结构性变化。库存周期的逻辑正在让位于产能分配的逻辑,存储芯片的产能被 AI 服务器抢走了,PC 拿不到足够多的货。

苹果独领风骚,惠普掉队

五大厂商的表现分化明显。

苹果出货量同比增长 10%,份额升至 9.9%,是唯一实现两位数增长的头部厂商。高盛认为苹果受益于自研芯片的供应稳定性以及高端市场的需求韧性。苹果不需要像其他厂商那样在公开市场抢购英特尔或 AMD 的芯片,M 系列芯片的产能完全由台积电保障,供应链自主性在短缺时期转化为了实实在在的出货量优势。

联想出货量下降 2%,但份额仍高达 24.4%,稳居全球第一。戴尔下降 5%,份额 13.6%,表现与行业整体持平。华硕微增 0.2%,份额 7.4%,在一众负增长中勉强维持正数。华硕在游戏 PC 和高端消费市场的定位帮助它在价格上涨环境中保持了需求韧性。

惠普是最大的输家,出货量下降 9%,份额跌至 19.1%。高盛认为惠普在供应链管理和组件采购方面相对弱势,受短缺冲击更大。惠普的消费 PC 和中小企业客户占比偏高,对价格敏感度更高,在涨价周期中客户流失最严重。

大厂商正在吃掉份额

高盛明确指出,持续的供应短缺正在重塑 PC 行业的竞争格局。规模更大、产品线更丰富、供应链管理能力更强的厂商正在从中受益。

苹果、戴尔、联想这三家被高盛点名看好。它们有更强的议价能力去锁定组件供应,有更多元的产品线去灵活调配紧缺资源,也有更稳固的客户关系去消化价格上涨。小厂商在同样的供应约束下,拿不到货、涨不动价、客户流失,份额正在被逐步侵蚀。

IDC 预计这种趋势将持续到供应恢复正常为止。这意味着在 2028 年之前,PC 行业的集中度将持续上升。对于 A 股和港股投资者来说,这意味着国内 PC 供应链中的中小代工厂可能面临订单收缩压力,而已经进入苹果、联想、戴尔核心供应链的大厂商(如立讯精密、工业富联等)可能会获得更稳定的订单分配。

潮向视角

PC 出货量结束连续 9 个季度的增长,这个拐点的意义不只是行业数据的一时波动,而是 AI 算力扩张对传统科技供应链的“虹吸效应”正在显现。存储和内存产能向 HBM 和 AI 服务器倾斜,直接挤压了 PC 的供给端。高盛将短缺持续到 2028 年初的判断,与存储周期 2027 年底见顶的预测基本吻合,说明 PC 的供应恢复时间线完全取决于 AI 对存储产能的占用何时缓解。

头部厂商的份额变化提供了另一个视角。苹果 +10%、惠普 -9%的差距说明,在同样的供应约束下,供应链管理能力的差异可以直接转化为市场份额的转移。对于关注 PC 供应链的投资者来说,这轮短缺并非简单的“行业下行”,而是一场供给侧驱动的洗牌,大厂吃肉、小厂喝汤、掉队的连汤都喝不上。

高盛提到的“收入增长、出货量下降”这一组合值得持续跟踪。如果 PC 行业的收入保持增长而出货量继续下降,意味着 ASP 上升正在补偿量缩,头部厂商的利润率可能不降反升。这个逻辑如果成立,PC 产业链的零部件供应商(尤其是单价较高的高端组件)的受益程度可能优于整机组装厂。

免责声明

本文系潮向研究对第三方券商研究报告(高盛,2026 年 7 月 8 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。