2025年的华尔街,再次见证了加密浪潮与传统资本市场的一次奇妙碰撞。这一次的主角,是一家名为MEI Pharma(纳斯达克股票代码:MEIP)的公司。在短短数周内,它完成了从一家实验室布满灰尘、现金流濒临枯竭的肿瘤学公司,到全球首家、也是唯一一家以莱特币(LTC)为核心金库资产的上市公司的惊天转型。

这不仅是一个公司的自救,更可能是一个标志性事件,为加密资产开辟了一条全新的、被主流资本市场认可的路径。

第一节:"僵尸药企"的前世今生

要理解这次转型的重大意义,我们必须先看看MEI Pharma的"前世"。根据其向美国证券交易委员会(SEC)提交的财务文件,2025年初的MEI Pharma正处在生死边缘。

现金枯竭:截至2025年3月31日,公司账上的现金及现金等价物仅剩2050万美元。

研发停滞:所有临床药物项目,包括其核心的CDK9抑制剂voruciclib,均已正式宣告停止。

公开求售:公司董事会于2024年7月已公开宣布,正在评估"战略替代方案",这在资本市场的行话里,通常意味着寻求出售、合并或直接清盘。

此时的MEI Pharma,已经沦为一家典型的"僵尸生物科技公司"——除了一个宝贵的纳斯达克主板上市公司的"壳"资源外,几乎一无所有。然而,正是这个干净、无债务的上市平台,为一场彻底的改头换面提供了完美的舞台。

第二节:上亿美金的"炼金术":交易结构解析

新的生命力来自一笔精心设计的1亿美元私募融资(PIPE)。MEI Pharma以每股3.42美元的价格,向特定投资者出售了合计2920万股普通股及预付认股权证。这笔巨额资金的核心使命只有一个:购入莱特币(LTC),并将其作为公司最主要的金库储备资产。

但故事并未就此结束。更关键的是,MEI Pharma还设立了一个高达1亿美元的"At-the-Market"(ATM)发行机制。

这个"PIPE + ATM"的双重结构,是本次转型的精髓所在,它创造了一个强大的金融飞轮:

PIPE提供启动资金:1亿美元的私募确保公司有充足的初始资本,可以立刻大规模建仓LTC。

ATM提供持续"弹药":ATM机制允许公司在市场上"按市价"持续、灵活地增发股票。如果市场给予MEIP高估值(即高mNAV,下文会详述),公司就可以用高价的股票,去换取相对低价的LTC,从而在不损害股东利益的前提下,不断增加每股LTC的持有量。

这套打法正是由MicroStrategy(MSTR)在比特币上验证成功的"印钞机"模型,如今被完整地复制到了莱特币上。

第三节:梦之队的"操盘手":创始人与顶级 VC 的加持

如此大胆的转型,背后自然少不了一支"梦之队"。

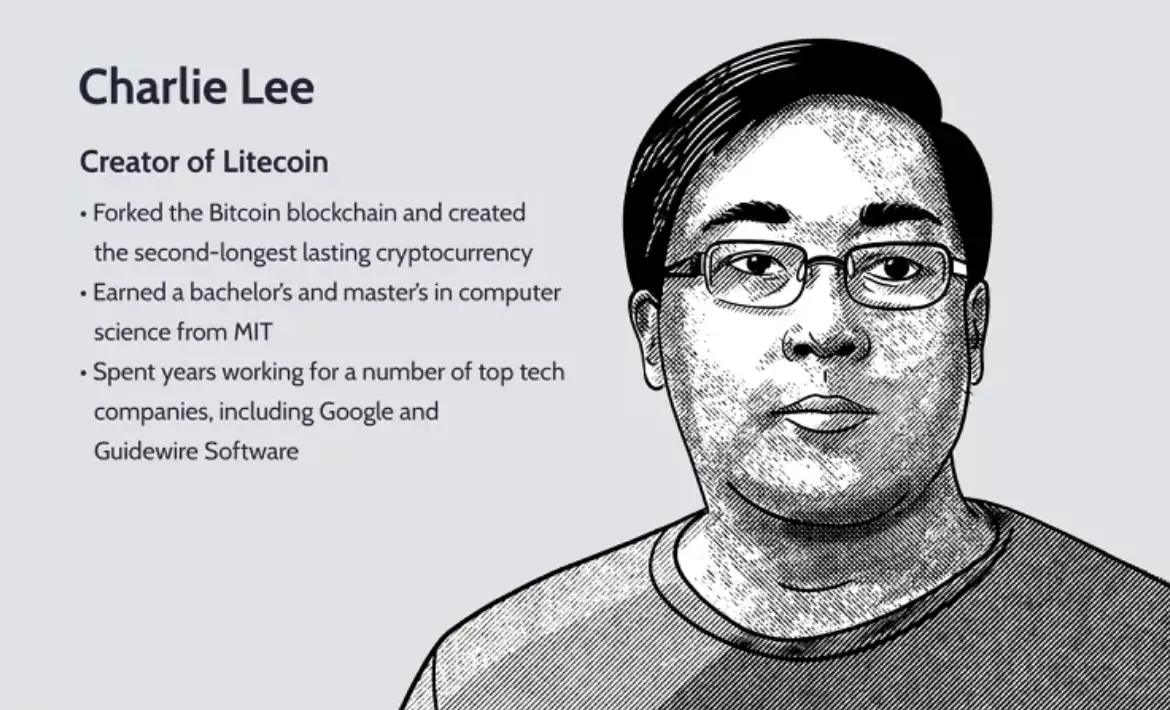

核心灵魂:Charlie Lee(李启威)

这次交易的核心人物,无疑是莱特币的创始人Charlie Lee。他不仅是领投方之一,更将亲自加入MEI Pharma的董事会。他的履历堪称传奇:

学术背景:拥有麻省理工学院(MIT)的计算机科学学士及硕士学位。

硅谷经验:曾在Google担任软件工程师,参与过Chrome OS等项目。正是在Google工作期间,他于2011年创造了莱特币。

加密原生:后加入Coinbase并担任工程总监,在2017年离开,全身心投入到莱特币基金会的工作中。

Charlie Lee的亲自入局,为MEIP的新战略注入了无与伦比的信任与合法性。

顶级投资机构

本次的投资方堪称加密原生资本的全明星阵容,包括:GSR、ParaFi、Hivemind、CoinFund、Primitive,以及MOZAYYX。

GSR:这家顶级的加密做市商和投资机构,不仅是领投方,还将担任MEIP的金库资产管理人,负责LTC的交易与管理。

MOZAYYX:值得注意的是,这家VC也是另一家成功转型为以太坊金库的上市公司“$BMNR”的关键投资者。这显示了加密VC们正在系统性地布局此类"上市公司+加密金库"的赛道。

第四节:幕后推手:专业的金融建筑师

这类复杂的转型交易,催生了一批专业的金融服务公司。

承销商与顾问:本次交易的独家配售代理和关键顾问,由Titan Partners Group担任,这是一家隶属于American Capital Partners的投行。他们在此类交易中展现出的专业性,是连接传统上市公司与加密世界的关键桥梁。

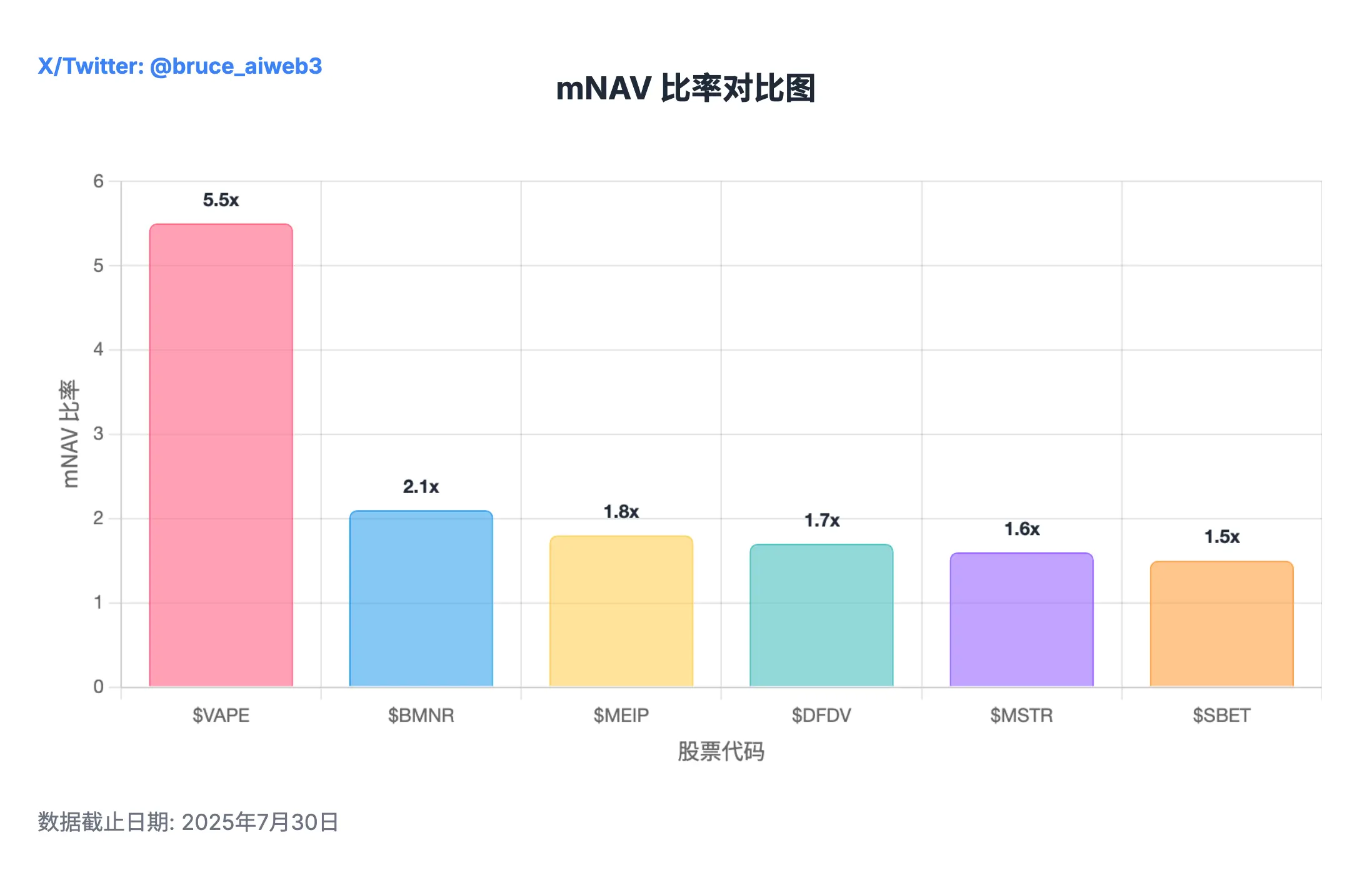

第五节:估值游戏:mNAV 与"上市溢价"的秘密

如何为这类公司估值?市场普遍采用的核心指标是mNAV(市值/数字资产持有量)。这个比率反映了投资者愿意为"合规、流动的上市加密资产敞口"支付多高的溢价。

根据当前市场数据,不同数字资产金库公司的mNAV表现差异显著:

MicroStrategy (MSTR):作为比特币金库的先驱,其mNAV在0.5x到3x之间波动,目前约为1.6x

- Bitmine Immersion (BMNR):作为以太坊金库代表,其mNAV约为2.1x

- SharpLink (SBET):另一家以太坊金库公司,mNAV约为1.5x

CEA Industries (VAPE):作为新兴的BNB金库,其mNAV高达5.5x

DeFi Development Corp (DFDV):主要的SOL金库公司,mNAV约为1.5x

从上述数据可以清晰地看到,mNAV比率高于1.0x即代表市场存在溢价。MEIP作为莱特币的"独子",预期将获得相当的市场溢价(1.8x mNAV),这直接反映了市场对于首家、也是唯一一家LTC上市公司的高度期待。

第六节:机遇与风险:是"金银本位"还是"空中楼阁"?

这场豪赌,机遇与风险并存。

看涨逻辑 (The Bull Case) 🚀

垄断性地位:作为全球首家、也是唯一一家纯粹的LTC上市公司,它为传统股市投资者提供了独一无二的合规入口。

增值飞轮:其独特的金融结构,使其有潜力不断增厚每股的LTC含量,形成正向循环。

创始人背书:Charlie Lee的亲自坐镇,提供了最高级别的信任背书和战略指导。

看跌逻辑 (The Bear Case) ⚠️

资产价格剧烈波动:公司的核心价值与LTC的价格高度绑定,LTC价格的剧烈波动将直接影响公司股价。

资产托管风险:作为数字资产的持有者,公司面临其加密资产被盗、丢失或其他安全漏洞的风险。

股权稀释风险:ATM增发模型的成功,建立在维持股价溢价的基础上。一旦溢价消失,持续增发可能会对老股东造成价值稀释。

最终结论

MEIP的转型,是加密资产融入主流金融体系的又一个里程碑。它为资本市场提供了一个大胆的、结构精良的投资标的,让人们可以通过合规的股票市场,投资那个长期以来被誉为"数字白银"的莱特币,以对标"数字黄金"比特币。

这场华尔街正在上演的"金银本位"实验,值得我们持续关注。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。