撰文:Lu Wang,彭博社

编译:Saoirse,Foresight News

9 月,Mahesh Saha 在前往纽约市地铁站的途中,对一只波动剧烈的股票下了一笔高风险赌注。这位 25 岁的法学院学生点开手机应用,花费 128 美元买入看涨期权 —— 这意味着他有权在一周内以 80 美元的价格购买铀矿生产商卡梅科公司(Cameco Corp.)的股票。若股价突破该价位,他的收益可能是初始投资的数倍;若未能达标,这些期权将到期失效、变得一文不值,相当于血本无归。

Saha 表示,当天投资者对卡梅科公司的乐观情绪升温,因此不到 90 分钟后,他便将期权套现,获利 84%。在其他日子里,他还通过手机对佐治亚理工学院与科罗拉多大学的橄榄球比赛、纽约市市长初选,以及唐纳德・特朗普总统是否会建立比特币储备等事件下注。「我的目标就是让资金增值,」就读于曼哈顿卡多佐法学院二年级的 Saha 说,「要是能增值到足以支付学费的程度,那就太好了。」

(Saha 在纽约联合广场。摄影师:Kholood Eid,为《彭博市场》拍摄)

Saha 的这些「课外活动」,恰恰体现出投资与赌博之间的界限正日益模糊。最新例证便是:10 月,纽约证券交易所母公司洲际交易所集团宣布,将向基于加密货币的博彩平台 Polymarket 投资至多 20 亿美元。与此同时,衍生品市场运营商芝加哥商品交易所集团也在与在线博彩网站 FanDuel 合作,推出涵盖体育赛事、经济指标、股票价格等各类标的的金融合约。

自新冠疫情爆发以来,新一代交易者通过融合经纪业务、博彩功能与社交媒体噱头的应用涌入市场。他们使用的工具主打速度、风险与参与感:0DTE(零日到期)股票期权能在几分钟内带来数千百分比的波动;杠杆 ETF(杠杆交易所交易基金)会将单日涨跌的损益放大三倍;「事件合约」允许用户对消费者价格指数(CPI)、公司财报电话会议或美国国家橄榄球联盟(NFL)赛事下注;此外还有 Meme 币与代币化股票。

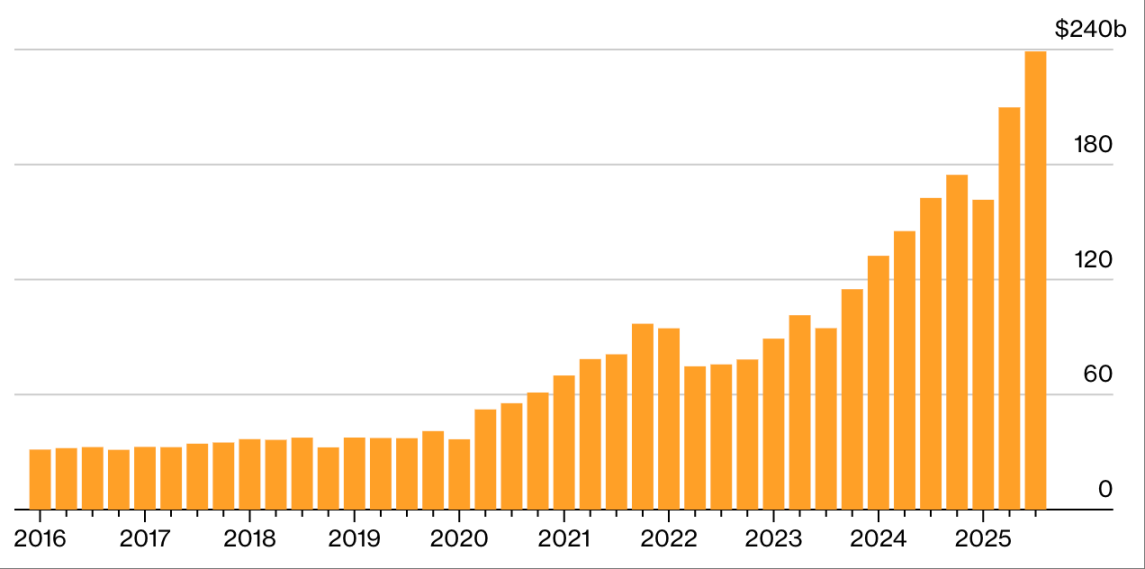

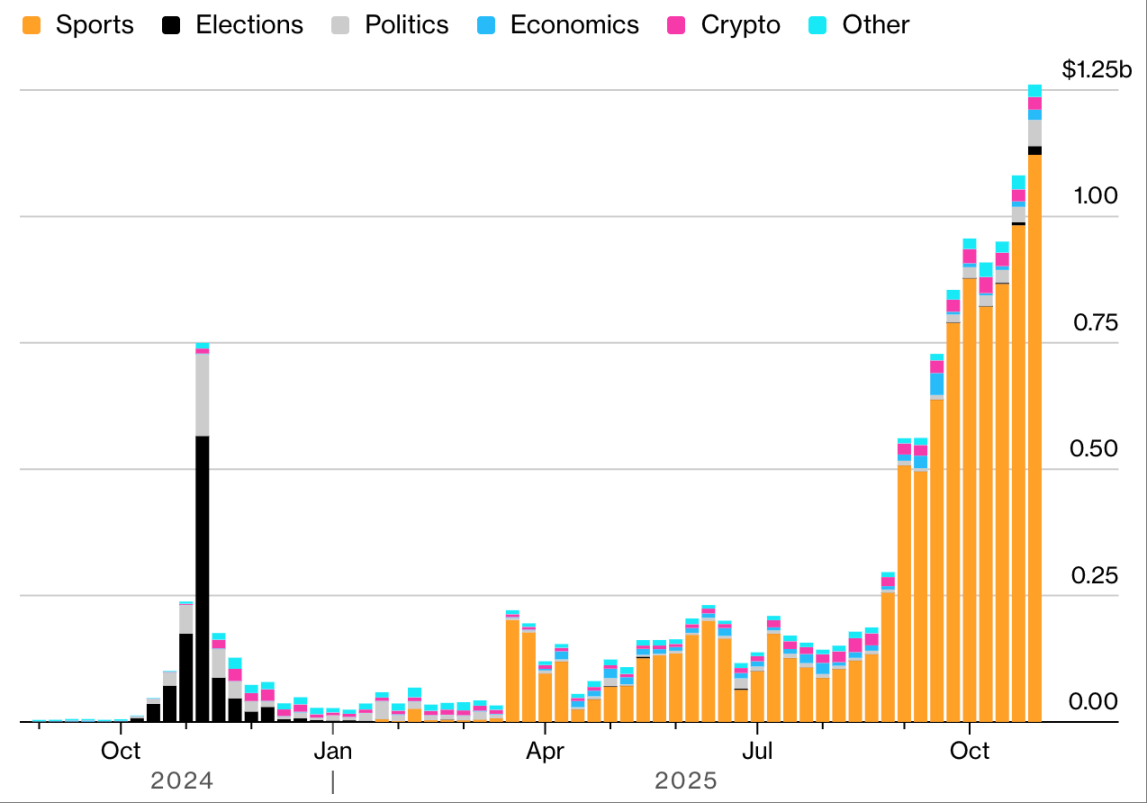

如今,标普 500 指数每日期权交易量中,超半数来自 0DTE 期权 —— 这类工具在五年前几乎没有形成任何规模。自疫情爆发以来,杠杆 ETF 的管理资产规模飙升六倍,达到 2400 亿美元。体育赛事合约本质上是一种赌博形式,在本赛季 NFL 开幕周期间,仅在最大的预测市场之一 Kalshi 平台上,其交易额就达到了 5.07 亿美元。日复一日,总爱标榜「风险管理」的华尔街,却在不断创造新的冒险方式:更多可交易资产、更多「赢钱」机会,也带来更多多巴胺刺激。

追逐刺激

季度末杠杆 ETF 的管理资产规模:

来源:彭博社(Bloomberg)

注:2025 年第三季度不包含成立日期为 2025 年 9 月 30 日的基金资产。

过去,前往实体赌场或从银行取现的过程,多少会对赌博行为形成一定阻碍;但如今,这样的障碍已不复存在 —— 移动应用让人们能随时随地对任何事情下注。纽约家庭成瘾专家机构联合创始人 Lin Sternlicht 指出,她接待的赌博问题患者正日趋年轻化,且蒙受的经济损失也更大。「他们觉得自己在投资,因为没有去实体赌场,但事实上,他们做的事和赌博没什么区别,有时甚至更糟 —— 毕竟这种方式触手可及,还能 24 小时随时操作。」她说。

对监管机构而言,眼下的风险已不只是财务层面,更关乎「根本性定位」:若每个操作界面都变成赌场,责任该由谁承担?是交易者、技术方,还是系统本身?在乔・拜登政府时期,负责监管衍生品市场的商品期货交易委员会(CFTC)曾试图叫停与选举、体育相关的合约。

(刊登于《彭博市场》12 月 / 1 月期。插图:Arif Qazi 为《彭博市场》(Bloomberg Markets)绘制)

但预测市场平台 Kalshi 与另一家同类平台 PredictIt 提起诉讼,要求阻止该机构的这一举措。Kalshi 称,其合约能帮助企业对冲现实风险,例如某公司担心主张增税的政客当选,或某冰淇淋店担忧寒冷天气影响销量。PredictIt 的运营商阿里斯托特尔国际公司则将其数据称为「明确的公共服务资源」。同样,Polymarket 也表示,其产品表现能优于民调,且有助于决策制定。这三家平台均将自身服务定位为「帮助公众预测趋势、管理风险的工具」。

根据美国法律,在部分州,对棒球比赛下注属违法行为;但仅凭「直觉」就对狗狗币的波动下注,却完全合规。「必须明确一点:我们所有人都在『赌』,」Isaac Rose-Berman 说。他是职业体育赌徒,同时也是美国男孩与男性研究所的研究员 —— 该智库致力于改善男性福祉,而男性正是赌博问题的高发人群。「区别只在于『赌』的程度不同而已。」

不过,多数专家认为,有些行为显然属于「投资」:例如,购买并持有多元化共同基金(尤其是追踪主流股指的基金),或是沃伦・巴菲特长期持有可口可乐公司、苹果公司等企业股票的做法。

在特朗普执政期间,CFTC 改变了立场:不仅结束了与 Kalshi 的法律纠纷,还授权 PredictIt 成为「受监管交易所」。这一决定向市场传递了一个信号:关于「何为合格投资」的界定权,正逐渐脱离联邦与州政府的掌控。

当下的局面实则有历史可循。19 世纪末,所谓的「投机商号」(Bucket Shops,是一种非法或不受监管的金融投机场所)允许散户在不持有股票的情况下对股价下注 —— 报价通过电报传送,且常存在延迟,既给人「参与市场」的错觉,又能让庄家凭借这一点点延迟获利。这是一种伪装成「投资」的投机行为,且借助当时的技术被不断放大。投资者往往最终血本无归,1929 年股市崩盘后,美国 SEC 通过制定法规保护投资者权益。

此后,「放松管制 → 引发金融灾难 → 收紧规则 → 一段时间后再次放松」的循环不断上演。20 世纪 90 年代,互联网的出现降低了个人交易门槛、提升了便捷性,引发又一轮投机热潮:随着市场从纸质交易转向电子交易,低价股爆发,日内交易者开始居家操作,场外交易系统蓬勃发展。下一个十年伊始,互联网股票崩盘,但很快又有其他热门资产取而代之。而后,老练的投资者通过衍生品对房地产进行杠杆下注,助推房地产泡沫膨胀 —— 该泡沫最终破裂,在 2008 年几乎拖垮全球金融体系,进而引发又一轮监管收紧。

一个充满赌注的世界

按类别划分的 Kalshi 平台每周名义交易量:

来源:Dune、Kalshi

注:每周统计周期为周一至周日。

如今的交易工具速度更快、形式更花哨:投机本能不仅被激发,更被「精心设计」。例如,日内交易者联手推高 GameStop 等公司股票价格的「Meme 股炒作」,以及加密货币热潮,都与早年的投机狂热如出一辙。但如今的不同之处在于「制度化」—— 赌场不再位于交易所的街对面,而是与交易所「共处一栋楼」。

在体育博彩圈,散户参与者常被称为「新手」—— 他们多数为娱乐下注,或因「球队忠诚度」下注,很容易被 Robinhood 等平台推出的「事件合约」吸引。而老练的玩家则能轻易利用这些散户。

Chris Dierkes 是职业体育赌徒,曾在亿万富翁斯坦・德鲁肯米勒(Stan Druckenmiller)的家族办公室担任分析师,如今负责专注体育领域的预测市场公司 Novig 的交易业务。他深知,在期权交易中,自己无法与 Citadel Securities、Jane Street 等大公司抗衡;但在体育博彩领域,局面则完全不同。「我不想和聪明人竞争,我想和『傻瓜』较量,」他说,「Robinhood 平台上交易量最大的市场,对应的往往是最『盲目』的客户 —— 而那正是我想扎根的地方。」

若赌博与投资的界限持续模糊,监管机构该如何重新界定?研究金融监管的西东大学法学教授 Ilya Beylin 试图给出科学答案。在其近期发表的论文《交易所正利用联邦衍生品法向散户交易者提供赌博产品:一份带有监管干预建议的描述性报告》中,他提出了一个公式:

P = E - C + M

该框架旨在量化「交易意图」,综合考量经济价值、成本与动机:交易效果(P)= 预期价值(E)- 成本(C)+ 心理体验(M)。若交易由「回报潜力」驱动,则属「投资」;若「赌博的刺激感」成为核心,则属「赌博」。按此标准,购买并持有人工智能芯片制造商英伟达公司股票的行为是「投资」,而频繁进出「日收益放大 3 至 5 倍的 ETF」则是「赌博」。

但研究证券监管的德保罗大学教授 Karl Lockhart 指出,许多所谓的「区别」经不住推敲。例如「投资回报勤奋,赌博不回报」的说法:轮盘赌虽完全靠运气,21 点的获利空间也有限,但有纪律的赌徒在政治、体育博彩中,或许能找到比股票投资更明确的优势。

另一个争议点是「用途」:投资本应是「对冲现实风险」的工具。从这个角度看,大宗商品期货与预测市场都可被归为「防范不利结果的工具」;但多数用户实则是「无对冲意图的纯粹投机者」—— 这意味着,这些产品本质上仍在「赌博领域」运作。

Lockhart 在 2025 年 10 月发表于《波士顿学院法律评论》的论文《押注一切》中警告:鉴于投资与赌博的重叠度日益提升,当前区分二者的法律体系已难以为继。监管机构可能最终会禁止「被认定违背公共利益的政治下注」,却允许交易者对 Meme 币、0DTE 期权下注 —— 即便不是自由意志主义者,也能看出其中的矛盾。

Beylin 建议,CFTC 应更严格地审查新产品,阻止交易所上市「无法切实推进对冲或定价目标」的产品;同时,根据交易者的收入、财富或「专业程度」设定参与门槛;此外,还需提高衍生品审批标准、收紧高风险产品的准入,并明确每个平台的定位 —— 是为「价格发现」服务,还是为「投机娱乐」服务?「我不认为人们有『破产的权利』,」Beylin 说,「因为当人们破产时,社会安全网会承受压力。大家都在喊『自由』,但其实并不知道自己要『自由地做什么』。」

部分企业已开始主动划清界限。投资巨头、指数基金先驱先锋集团(Vanguard Group Inc.)已从其经纪业务中移除 0DTE 期权,并拒绝涉足杠杆 ETF;同时,该公司还会标记「追逐热门股」或「交易过于频繁」的客户。「若将期权交易比作『赌博目标』,那 0DTE 就是『靶心』,」先锋集团个人投资者业务投资产品主管 James Martielli 说。

短期期权的本质决定了:巨额利润可能快速到手,也可能瞬间消失 —— 你赌的是「合约买卖当日,某只股票能否达到特定价格」。这种赌注可能带来惊人回报,也可能在几分钟或几小时内变得一文不值(对普通人而言,后者更为常见)。2023 年发布的一篇学术论文估算,散户交易者在 0DTE 期权上的日亏损总额达 35.8 万美元。

心理学家、畅销书作家 Maria Konnikova 曾花一年时间成为世界级扑克选手,她认为,「投资是理性行为」的认知往往是「幻想」—— 不过是市场参与者为「运气」找的借口。在她看来,许多投资者都在追逐「掌控幻觉」,部分人甚至会对这种幻觉产生执念。「若认为『禁止赌博就能杜绝赌博行为』,那就是自欺欺人,」她说,「我不认为是『环境造就了瘾君子』:有些人会染上赌瘾,若从未接触过赌博,他们或许不会如此,但也可能对其他事物上瘾。」

(Konnikova(居中)在 2018 年拉斯维加斯世界扑克系列赛现场。摄影师:John Locher / 美联社)

Konnikova 提到了已故诺贝尔经济学奖得主、心理学家 Daniel Kahneman 的研究 —— Kahneman 曾对「理性经济人」概念提出质疑。他的研究显示,即便是专业人士,也常被「随机性」误导:将短期收益误认为「能力」,将「相关性」误认为「因果关系」。Kahneman 曾写道,多数基金经理的业绩「与随机结果无差别」。在市场加速「游戏化」的当下,「靠运气而非研究」的逻辑,正尴尬地成为现代投资的核心。「交易 0DTE 期权就是赌博,」曾为能源交易员、如今转型慈善家的亿万富翁 John Arnold 说,「在我看来,这绝非投资 —— 这一点在『非黑即白』的范畴里很明确,但行业中仍存在大量灰色地带,而这正是 CFTC 面临的难题。」

Saha 这位法学院学生成长于美国纽约市皇后区的蓝领家庭。疫情期间,他因难以找到兼职,开始涉足期权交易与 Meme 股投资;此后,他逐渐形成了自己的投资组合构建体系。Saha 会通过在线平台浏览 FanDuel、DraftKings Inc. 等体育博彩公司的网站,寻找「定价异常」的机会,再通过下注从这种异常中获利。

在股票投资方面,Saha 在社交平台 X 上关注了近 70 个账号。锁定某只股票后,他会研究其价格图表,确定买卖点位;他会避开市值低于 10 亿美元的公司,且通常不在开盘首小时交易 —— 他认为,这段时间市场波动往往更大。Saha 表示,近期未统计自己在「事件下注」上的表现,但截至 11 月中旬,其股票组合收益率已超 70%(他拒绝透露总投资额)。「我在努力用策略化、量化的方式控制风险,」他说,「若能掌控风险,且确保收益始终大于风险,那归根结底,这更偏向投资,而非赌博。」

或许是这样,或许并非如此。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。