撰文:Lawrence,火星财经

Hyperliquid:链上流动性的新霸主

2025 年 5 月,加密市场迎来新一轮行情突破,比特币突破 11 万美元关口,以太坊站稳 2600 美元,而在这场狂欢中,一个名为 Hyperliquid 的链上合约平台正以惊人的数据刷新行业认知。

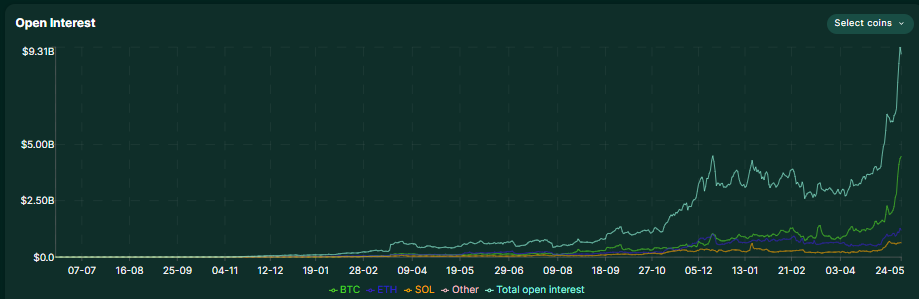

5 月 26 日,Hyperliquid 官方宣布其未平仓合约总额达 101 亿美元,24 小时手续费收入 560 万美元,USDC 锁仓量突破 35 亿美元,三项数据均创历史新高。

这一成绩不仅标志着 Hyperliquid 超越传统 CEX(如币安、Bybit)成为链上合约的流量中心,更揭示了一个新趋势:加密巨鲸正将战场从中心化交易所迁移至链上,而 Hyperliquid 已成为他们的「狩猎场」。

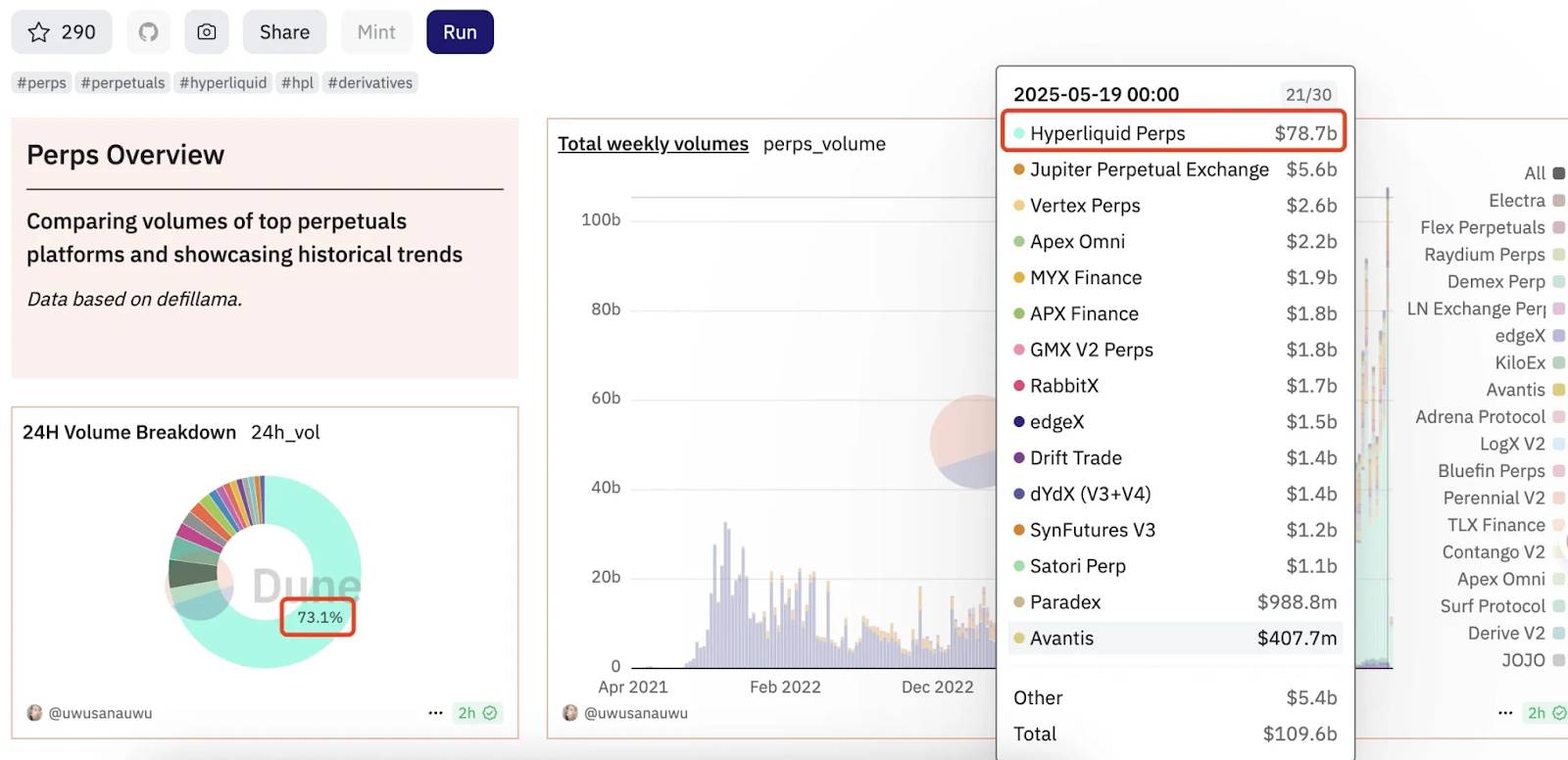

从数据来看,Hyperliquid 的崛起并非偶然。其日均交易量占比超过 70%,7 日交易量增幅达 46%,远超同类平台。

这一现象的背后,是巨鲸们对高杠杆、低费率、透明性的极致追求。以知名交易员 James Wynn 为例,他近期在 Hyperliquid 上以 40 倍杠杆开出的 5.68 亿美元比特币多单,直接推动 BTC 价格突破 10 万美元心理关口,而此类操作在传统 CEX 中几乎无法实现。Hyperliquid 的「链上 CEX」特性——即结合去中心化的透明性与中心化的高杠杆——使其成为巨鲸博弈的绝佳舞台。

巨鲸狩猎逻辑:从仓位博弈到市场情绪操控

在 Hyperliquid 的生态中,巨鲸的盈利模式已超越单纯的多空交易,演变为一场「注意力经济」与「心理战」的结合。

以 James Wynn 为例,他的交易策略呈现三大特征:高杠杆(40 倍)、大仓位(数亿美元级)、明牌喊单。通过公开持仓,他不仅吸引跟风资金推高标的资产价格,更通过社交媒体放大市场情绪,形成「仓位—情绪—价格」的正反馈循环。例如,其对比特币的持续喊单「10 万美元仍被低估」,直接导致大量散户跟风入场,进一步巩固多头趋势。

这种策略并非孤例。此前,另一位 Hyperliquid 巨鲸@qwatio 曾以 50 倍杠杆精准押注美联储利率决议,单日获利超 900 万美元,其开仓时间点与政策发布时间高度吻合,被质疑存在内幕交易。

尽管链上侦探 ZachXBT 揭露其真实身份为英国诈骗犯 William Parker,但这并未削弱其市场影响力。此类案例揭示了一个残酷现实:在链上合约市场,巨鲸的「合法性」与「盈利性」往往脱钩,而市场更关注结果而非手段。

更值得警惕的是,巨鲸的链上操作已衍生出新型市场操纵手段。例如,通过提取未实现利润降低保证金,诱导平台清算机制接管仓位,从而将风险转嫁给流动性池(如 HLP Vault)。2025 年 3 月的 Hyperliquid 清算事件中,某巨鲸通过此手法获利 186 万美元,而平台流动性池损失达 400 万美元。这种「规则内套利」暴露了链上合约的风险管理漏洞,也迫使 Hyperliquid 紧急下调杠杆倍数(BTC 至 40 倍,ETH 至 25 倍)并改进保证金系统。

Meme 币与杠杆:巨鲸的「双刃剑」

在 Hyperliquid 的生态中,Meme 币与高杠杆合约的结合,成为巨鲸收割流动性的另一利器。James Wynn 的崛起便与 Meme 币紧密相关:2023 年,他以 7000 美元本金押注 PEPE,最终获利超 2500 万美元;

2025 年,其关联地址向币安转入 3891.8 亿枚 PEPE,再次引发价格波动。这种「Meme+ 杠杆」模式的核心在于:利用链上透明性制造 FOMO 情绪,再通过高杠杆放大收益。

近期,名为 moonpig 的 Meme 币成为这一模式的典型案例。5 月 22 日,moonpig 市值从 3000 万美元暴涨至 1 亿美元,涨幅超 3 倍,而推动因素正是 James Wynn 的明牌喊单。然而,当价格短时暴跌 30% 时,市场指责其「拉盘抛售」,尽管他否认并暗示将退出合约市场,但其随后充值 400 万 USDC 加仓比特币的行为,再次印证了巨鲸对市场情绪的操控力。

此类操作的本质,是将 Meme 币的波动性与杠杆的爆发力结合,形成短期暴利机会,但代价是加剧市场脆弱性。

值得关注的是,Hyperliquid 的低费率与高流动性进一步放大了这种风险。以 3 月数据为例,其 BTC、ETH 资金费率绝对值远低于币安和 Bybit,而日均清算金额达 4 亿美元,远超传统平台。

这种环境吸引了大批「赌徒型」巨鲸,例如某用户以 50 倍杠杆做多 ETH,在特朗普政策利好下单日盈利 680 万美元,而其开仓时距离爆仓价仅差 22 美元。这种「刀尖舔血」的操作,将链上合约推向了投机与风险的极致。

争议与反思:链上合约的合规困局

Hyperliquid 的繁荣背后,潜藏着去中心化金融(DeFi)的固有矛盾:透明性与操纵性的共生。一方面,链上数据公开性使巨鲸仓位无所遁形,散户可借此跟踪「聪明钱」动向;另一方面,巨鲸利用这种透明性反向操控市场,形成「明牌博弈」的畸形生态。交易员 Eugene 对此尖锐批评:「公开超大规模仓位弊大于利,负面外部性远超正面效应。」

这一矛盾在监管层面更为突出。传统 CEX 可通过动态风险限制、头寸规模管控等手段抑制操纵,例如将大额仓位杠杆限制在 1.5 倍。

但 Hyperliquid 作为 DEX(去中心化交易所),需在「无需许可」与「风险控制」间权衡。尽管其已引入保证金改进方案(如清算亏损需超 18.3%),但巨鲸仍可通过多账户分散仓位规避限制 3。这种「猫鼠游戏」折射出 DeFi 的治理难题:如何在保持去中心化原则的同时,防止系统性风险?

社区对此分歧明显。一部分人主张引入 CEX 式风控,例如按头寸规模阶梯调整保证金;另一部分人则认为这违背 DeFi 精神,真正的解决方案应是吸引更多做市商提升流动性,自然抬高操纵成本。Hyperliquid 的选择偏向后者,其近期引入专业做市商并扩大链上资产类别的举措,或为未来生态稳健性的关键。

未来展望:Onchain Summer 的机遇与挑战

Hyperliquid 的崛起,标志着加密市场进入「Onchain Summer」新阶段。随着币安、OKX 等 CEX 通过 Wallet 功能拥抱链上生态,以及传统机构借 ETF 入场,链上合约的流动性壁垒正被逐步打破。Hyperliquid 凭借「高性能 L1 公链 + 链上 CEX 体验」的定位,已成为这一趋势的最大受益者。

然而,巨鲸主导的生态能否持续?答案取决于三个变量:

-

监管压力:若各国将链上合约纳入衍生品监管框架,Hyperliquid 或面临 KYC、杠杆上限等合规要求,可能削弱其竞争优势。

-

技术迭代:当前 Hyperliquid 的 TPS(每秒交易数)仍落后于 Solana 等公链,若无法提升性能,巨鲸的大额交易可能引发网络拥堵与滑点扩大。

-

散户参与度:目前 Hyperliquid 用户数仅 39 万,且现货交易品种有限,若不能吸引更多散户对冲巨鲸波动,平台将沦为「鲸鱼游乐场」。

对投资者而言,Hyperliquid 既是机遇之地,亦是风险雷区。跟随巨鲸需警惕「幸存者偏差」——James Wynn 的成功掩盖了无数爆仓者的悲剧;而盲目复制高杠杆策略,更可能成为巨鲸收割的「燃料」。唯有建立独立分析框架,方能在链上合约的惊涛骇浪中稳健航行。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。