渠道最大,DEX 沦为后端。

撰文:HelloLydia¹³

拆了山门,多了掌门。

Robinhood Chain 高调上线,OUSD 横空出世,双方 logo 墙上神仙打架。一时间人人开口必称无许可,闭口皆是去中心化。

群众的观点是朴素但锐利的:眼看着所有平台都在往入口挤,股票、Perp、预测、理财,以后都在一个全能 App 里完成。 既然如此,肯定还是 TradFi 的大渠道最强,识时务者为俊杰。

既然这样,DEX 的去中心化运营还有啥意义?——这里值得一次严肃辩论。

OUSD 的 140+ 上线合作机构

论题一: 去中心化先驱 dYdX,Perp DEX 新贵 Lighter 都投奔券商链 Robinhood Chain 了,可见渠道最大,DEX 只能沦为后端。

要回应这个判断,先得区分两个概念:一种是可供接入的「底层」,一种是可被替换的「后端」。

可供接入的底层,卖的是一种流通性好的稀缺。它卖的是一份东西,随便谁接入用都是这一份,比如 Uniswap 的池子,台积电的芯片。

可被替换的后端,卖的是基础设施侧的服务能力。它得去渠道商的地盘上,按照别人的游戏规则重新部署一次自己,经常还得搭配降价促销。

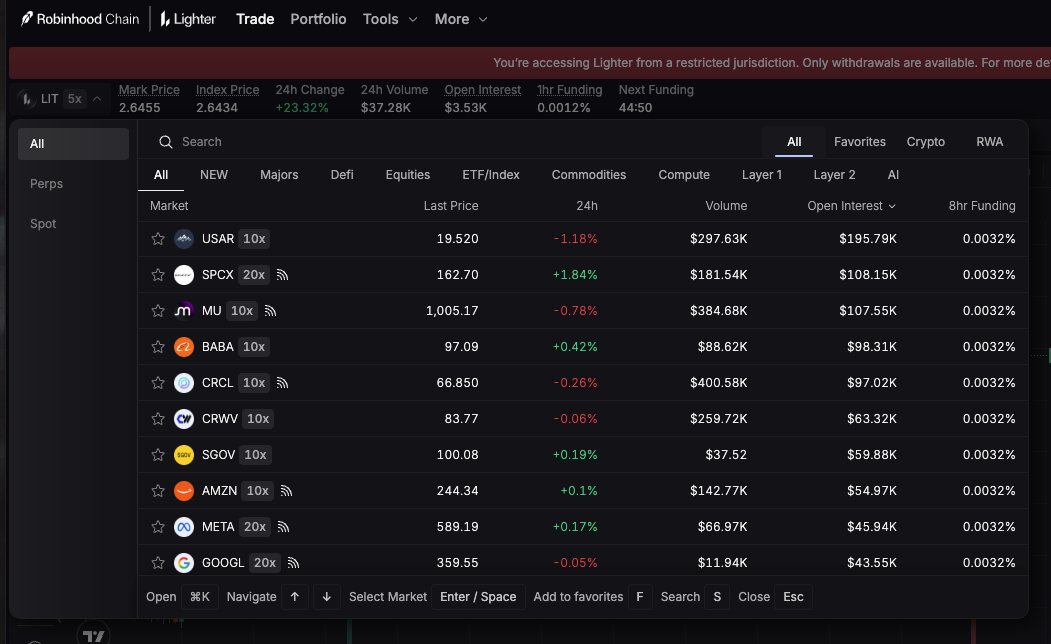

Lighter 此次更接近于后者。它在 Robinhood Chain 上单独部署了一个 USDG 计价的实例,而 Lighter 主站用的是 USDC。计价资产不一样,orderbook 分开,本质上就是两个独立的市场。Robinhood Chain 上的实例需要自己 bootstrap 流动性。

Robinhood Chain 上的 Lighter 实例以 RWA 资产为主,流动性与主站不通

那 DEX 的 「稀缺」 指的是什么?我们可以说台积电的护城河是芯片工艺,却很难说 DEX 的护城河是技术水平。在速率、费率都被卷到极致的今天,DEX 要成为「底层」,唯一能站得住脚的只有人无我有,人有我优的流动性。

论题二:流动性当然重要,但去中心化就是提供不了最好的流动性和交易体验,只有单机链才能做到。你看 dYdX 不也重起炉灶了,可见去中心化不过是失败者的托辞。

「失败者的托辞」,非也。恰恰相反,去中心化是 TradFi 成功者最爱披的外套,Robinhood Chain 公开表示要做 Open Finance, 主打 「去中心化」 「AI 原生」 和 RWA。

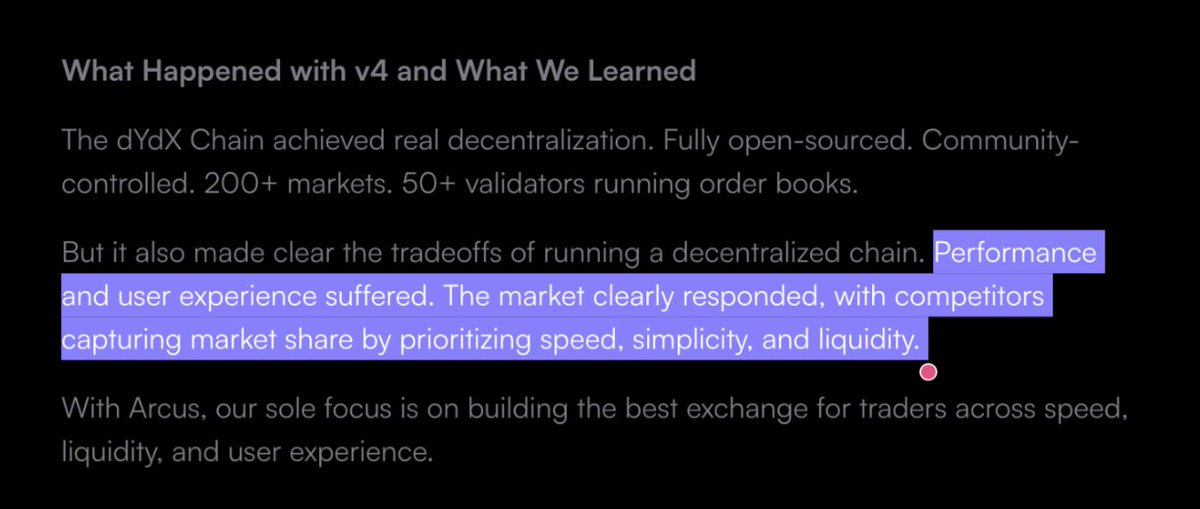

当我们谈到去中心化的时候,它其实是一个很大的框和光谱。到目前为止,最多能证明的是交易系统去中心化的失败——即把一条链从撮合到清算,每一层都做成去中心化的。dYdX Chain 当年在这条路上走得激进,实行 「端到端完全去中心化」,三大组件 ( 协议、Indexer、前端 ) 全部开源,连订单簿和撮合引擎也全部交给验证者。但结果是整个系统变得笨重,无法与竞争对手的灵活高效匹敌。

dYdX 创始人 Antonio 为 arcus 发布而写的 blog,反思了曾经的极致去中心化路径

dYdX 之后, Hyperliquid 和 Aster 也推出了自己的公链,但新一代 Perp DEX 的链强调的更多的是「高性能」。人们似乎越来越意识到,一个交易产品首先得好用,不能因为理念正确,就要求用户忍受差点意思的体验。

除了交易系统去中心化,其实还有第二条线:决策去中心化,具体到 Perp DEX 来说,就是上什么市场,乃至产品的优先级。我们看到这个势头不仅没有衰减,反而在本周期愈发清晰。

最清楚的一个证据正来自 TradFi。Robinhood 有牌照,有合规团队,有 2700 万用户,但依然需要一条链和一个 Open Finance 的显眼标语。OUSD 集合了一百四十多家公司,宣称是「开放标准」,以区分于 USDT 和 USDC 的单一发行方。如此这般,TradFi 巨头们想表达的无非是:一个大家共同商定、共同决定的东西,要比一家公司自己发的更有分量。

所以把两条线分开之后,我们可以大胆地得出一个结论:交易系统的去中心化在现阶段已经基本被证伪,但我们没有看到任何一家公司和项目在决策去中心化上让步。Hyperliquid 的 HIP-3, Aster 的 AOS-1 和 AOS-2,dYdX Chain 本身还保留着无许可上币,甚至是那些最有资格继续搞中心化的玩家,也在往这个方向靠。

论题三:决策去中心化听起来很理想,就是哈耶克的知识分散理论那一套嘛,Perp DEX 学 Uniswap 不就好了,不设门槛,人人都能部署市场。

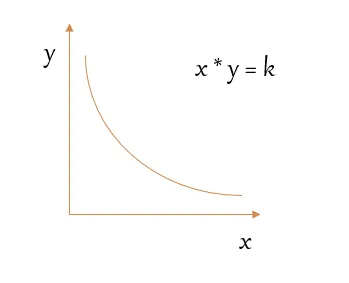

遗憾的是,Perp DEX 还真学不了 Uniswap。现货池子只要有两种(或多种)资产放进去,再来一条公式就能开始定价。早期 Uniswap 的迷人之处正来自这种不依赖任何人的傲娇脾气。

AMM 奠基公式

而合约必须依赖外部的喂价,要对手方,要有人承担极端行情下的坏账。每多上一个市场,就意味着一整套的风险和清算责任。门槛在这里主要是为了明确责任归属。如果把门都拆了,谁来无缘无故地给一个市场兜底呢?拆一座山门,必然就会多一个掌门。

@ventuals 在 Hyperliquid 的 HIP-3 上做 pre-IPO 永续合约,上过 OpenAI、Anthropic,交易量超过六亿五千万美金。由于 HIP-3 的结构是自己部署、风险自担,意味着 ventuals 没有真正的独占流动性,却要负担真实的运营成本,最终不得不关停(团队成员随后加入 Phantom)。HIP-3 继续向 TradeXYZ 一家集中,呈现赢家通吃的局面。这里就出现了一个很有意思的结果:入口是无许可的,但出口却可能是集中的。

许诺分散,许诺人人平等,这是人们对无许可和去中心化最常见的误解。无许可意味着你不再需要向一个中心惴惴不安地申请,但不意味着人人都有能力承担同样的风险。

一个 DEX 能做的是在第一天就把规则写明白:谁能提议、谁能投票、谁来担责。Aster 的 AOS-1 和 AOS-2 基本就是这个理念的产物,把原本在团队内运行的上币决定写成一套公开的标准,验证者一票一票投出结果。通过后部署的新市场进入同一个交易场,共享 Aster 的流动性和基础设施。

回到开头的渠道,Aster 从未否认其重要性。哪天它也去接更大的 TradFi 入口,或者让更多人来基于 Aster Code 搭自己的交易市场,都不奇怪,分发和流量的事儿该做就做。

但谁能决定一个资产有没有资格存在,如何把决策过程去中心化地呈现出来,这是 DEX 的无许可底层本质,单纯的「前端」和「后端」都无法代劳。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。