作者:克洛德,潮向研究

Meta 建云业务的消息已被市场消化,CoreWeave 的 14%跌幅之后,真正的问题才浮出水面。

Bernstein 测算 Meta 现有约 20GW 数据中心容量、未来几年再增约 14GW,体量已与主要云厂商相当,但谷歌 3 月起限制其 Gemini 用量的事实,让「Meta 手握过剩算力」的前提本身存疑。

Meta 到底有没有多余算力可卖,以及 CoreWeave 的订单簿在「客户变对手」的世界里还值多少钱? Bernstein 分析师 Madison Rezaei 的最新报告,把这两笔账摆上了台面。

20GW 存量、14GW 在建,Meta 的体量已够开一家云厂商

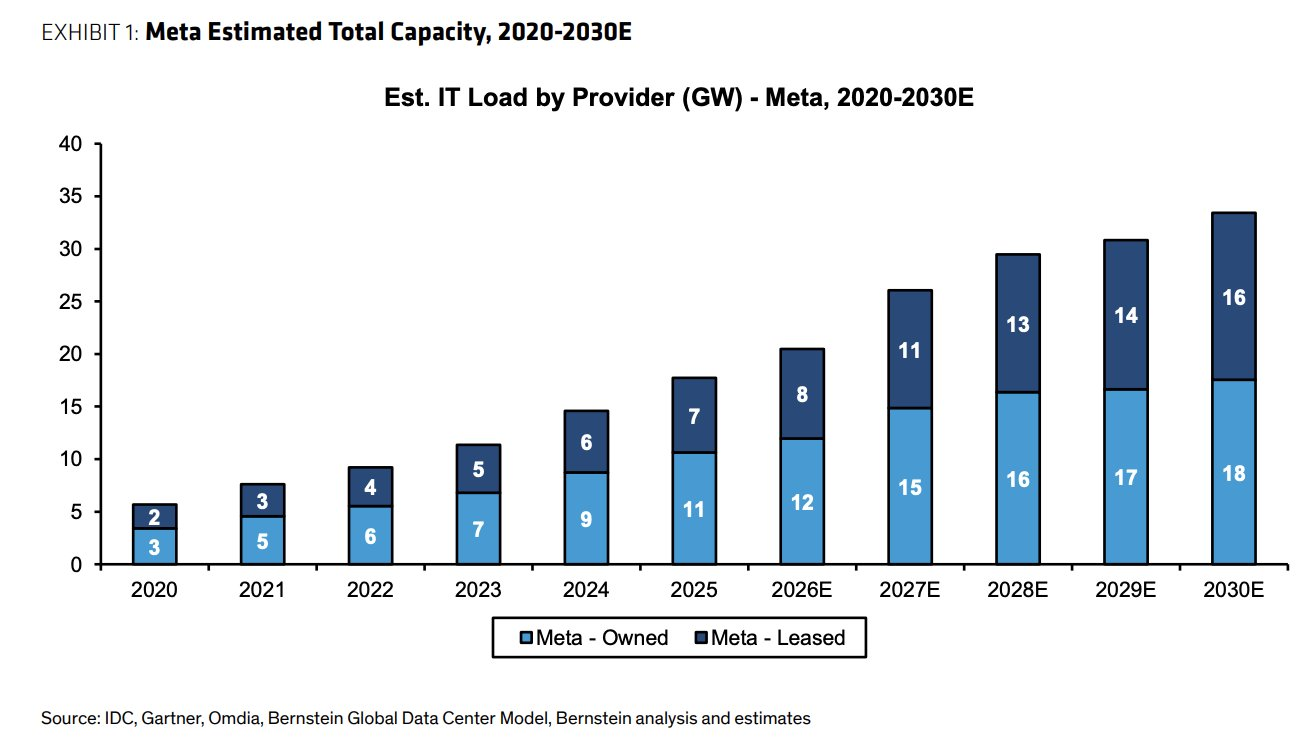

Rezaei 测算,Meta 目前全球数据中心足迹约 20GW,未来几年还有约 14GW 将陆续上线,横跨自有和租赁两类资产。按 Bernstein 的模型,Meta 的 IT 负载从 2020 年的 5GW 一路扩张,2025 年达到约 18GW,2030 年估算将达 34GW,其中自有容量 18GW、租赁容量 16GW。

这个数字放在行业里是什么概念?

CoreWeave 截至一季度末的合同电力约 3.5GW,激活容量刚过 1GW,目标年底做到 1.7GW。Meta 光是未来几年的新增部分,就相当于十个 CoreWeave 的现有规模。Rezaei 据此判断,Meta 的基础设施「已可与主要云厂商直接类比」,一旦它决定把这些容量对外开放,与 AWS、Azure、GCP 正面竞争,对 CoreWeave 而言是结构性的坏消息。

产能是入场券,但入场券不等于牌桌上的筹码。这笔账的另一面,是 Meta 当下的算力处境。

一边被谷歌限流,一边号称有余粮,两件事对不上

据英国《金融时报》报道,谷歌因自身算力不足,3 月起限制 Meta 购买 Gemini 模型的用量,Meta 部分内部 AI 项目因此延误,公司要求员工节约 AI token。

Meta 与谷歌 2025 年 8 月签有六年、超 100 亿美元的云协议,如今连协议内的容量都拿不满。此外 Meta 今年 6 月还与 Crusoe 签约锁定 1.6GW 新增 AI 算力,一季度资本开支指引同步上调。

一家公司同时做三件事,对外抢购算力、被供应商限流、筹划对外卖算力。Rezaei 认为这组矛盾恰恰构成了对「过剩容量」说法的质疑,Meta 现在未必真有余粮。

市场上的调和解释是分层调度。Meta 把最新一代集群留给前沿模型训练,拿出来变现的是上一代 GPU 和非核心负载腾出的容量,从谷歌买的则是 Gemini 这类现成模型的推理服务,三者并不在同一个池子里。摩根士丹利按这个逻辑测算,Meta 若出租 250MW、按每瓦 40 美元定价,可为 2028 年每股收益增厚约 2.97 美元,对应约 8%上行。

两种读法指向的仓位含义完全不同。

若 Rezaei 的怀疑成立,Meta 云业务短期落不了地,CoreWeave 的抛售就是超跌;若分层调度成立,Meta 用旧算力赚新钱,压力则会持续压在整个新兴云板块的估值上。分辨的办法只有等 Meta 官宣时看两个细节,开放的是原始算力还是托管模型,以及定价贴着 CoreWeave 打还是明显更高。

CoreWeave 订单簿拆解,近一半积压攥在未来对手手里

比「Meta 卖不卖」更值得细看的,是 CoreWeave 订单簿本身的结构。

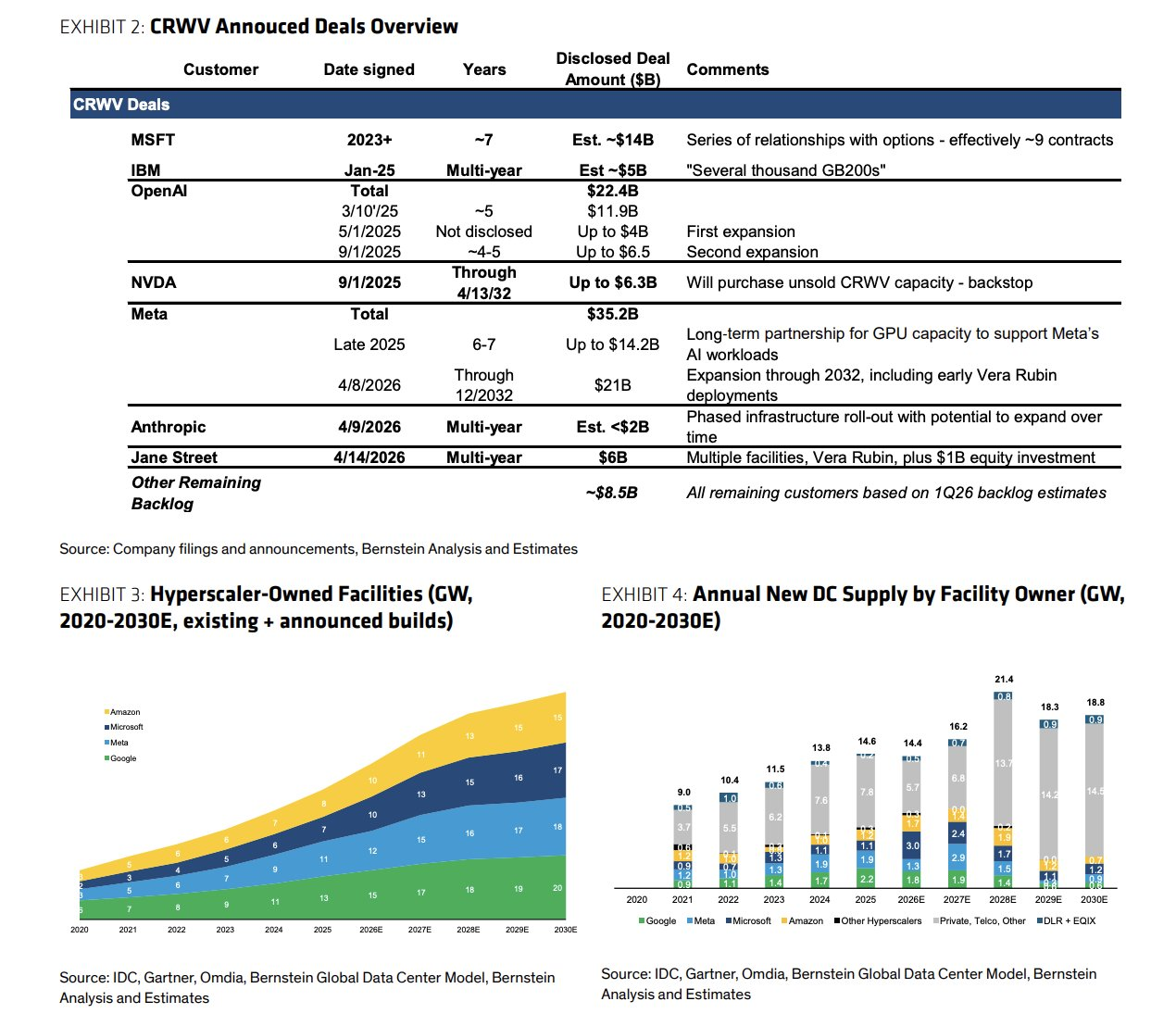

据 CoreWeave 披露,截至 3 月 31 日其积压订单约 994 亿美元。Bernstein 的拆解显示,Meta 一家约 352 亿美元(2025 年 9 月 142 亿加 2026 年 4 月扩容 210 亿,合同至 2032 年 12 月,含英伟达 Vera Rubin 早期部署),占比超过三分之一;微软约 140 亿美元,分散在约 9 份合同中。两者相加,近一半的积压订单来自续约时大概率已是直接竞争对手的客户。

订单簿的其余部分,OpenAI 约 224 亿美元,Jane Street 60 亿美元(另有 10 亿美元股权投资),英伟达 63 亿美元兜底协议(2032 年前照付不议收购未售容量),Anthropic 一份未披露金额的多年期合同,华尔街估算在 40 亿至 70 亿美元区间。

另有分析师 McPeake 称 Meta 并无合同权利在 2032 年前转售从 CoreWeave 租来的容量。2032 年之前,CoreWeave 的现金流动不了。

问题在 2032 年之后。Rezaei 的推演是,届时 Meta 和微软自建容量全面上线,续约谈判桌对面坐着的不再是急着买算力的客户,而是自己也在卖算力的对手,CoreWeave 既面临老客户流失,新单定价权也会被更雄厚的资本压制。

她将此概括为其一贯论点的又一例证,「资本更充足的大玩家进入 GPU 租赁市场只是时间问题,CoreWeave 的商业模式长期不可持续」。多头的反驳则是渠道数据,GPU 采购行为未变、行业仍然缺卡,持买入评级的 McPeake 给出 250 美元目标价,称急跌提供了买入机会。

估值的风险期从现在开始

把多空双方的论据放到时间轴上,分歧其实不在事实层面。

2029 年之前,CoreWeave 无债务到期,合同锁死,一季度收入同比增 112%,短期财务风险有限,这一点空方也不否认。

2031 至 2032 年,首批大合同进入续约窗口,Meta、微软的自建容量届时按 Bernstein 估算已分别达到 30GW 以上和相应规模,续约价格和续约率是真正的压力测试。而市场对续约风险的定价通常提前一到两年启动,这意味着 2029 年前后,「订单含金量折扣」就会开始反映在估值里。

眼下的 14%跌幅,可以理解为这场重定价的一次预演。对 CoreWeave 持仓者,短期跟踪两个信号:

1.Meta 云业务官宣的形态与定价,

2.CoreWeave 后续新签订单中非巨头客户的占比

后者决定「一半订单攥在对手手里」的叙事会被稀释还是被强化。对 Meta 持仓者,卖算力的故事财务弹性有限,大摩测算的 8%上行建立在 250MW 出租规模上,而被谷歌限流的现实说明,短期能腾挪出来的容量恐怕撑不起更大的想象。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。