摩根大通认为,今晚数据将形成「任何结果都是错误」的两难困局。

撰文:张雅琦

来源:华尔街见闻

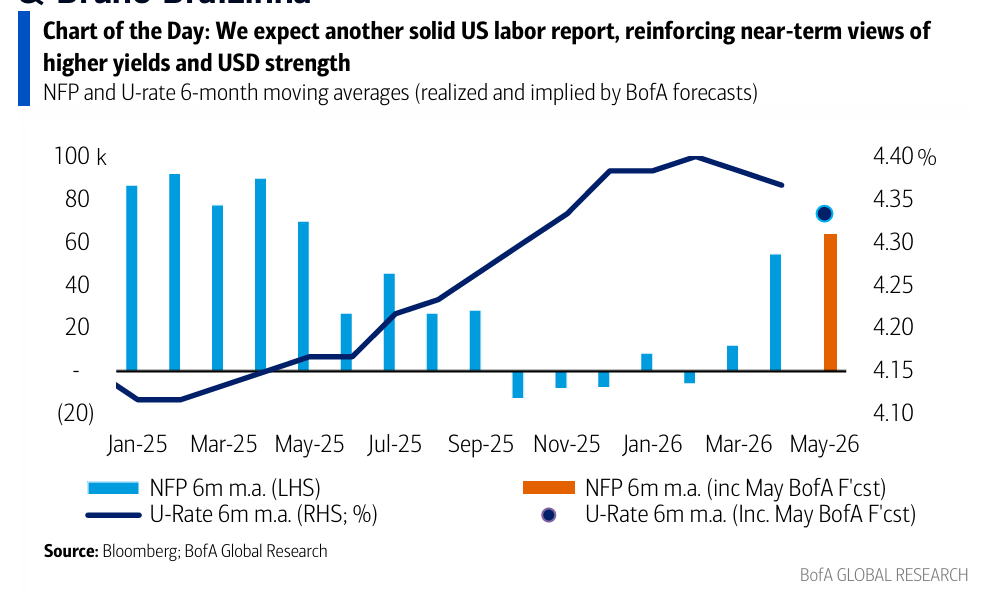

今晚公布的 5 月美国非农就业数据将令市场陷入罕见的「反金发姑娘」困境:数据无论强弱,均难言对股市构成净利好,投资者在这场历史上隐含波动率定价最低的非农之夜,却面临最为纠结的方向抉择。

市场共识预期 5 月新增非农就业约 88000 人,较 4 月 115000 人有所放缓。然而各机构分歧悬殊——高盛预测仅 60000 人,远低于共识;美国银行则预测 95000 人,并认为上行风险更为突出。ADP 数据显示 5 月私营部门新增就业 122000 人,为 2025 年 1 月以来最强,但分析师警告,ADP 估算与官方劳工统计局(BLS)数据的平均偏差高达 83000 人,参考价值有限。

摩根大通市场情报团队指出,今晚数据将形成「任何结果都是错误」的两难困局:若数据疲弱,滞胀恐慌将卷土重来,构成明显风险负面信号;若数据强劲,通胀预期将驱动债券收益率及波动率上行,同样不利于股市。根据摩根大通的情景分析,涵盖潜在下跌风险的区间合计约占 60% 的概率分布。与此同时,货币市场目前定价年内美联储加息概率高达 56%,使强劲就业数据反而可能引发更激进的加息预期,进一步压缩股市空间。

这一困局的深层背景在于,美联储当前的政策天平已明显倾向通胀端,对就业的容忍度较前期上升;而自伊朗战争爆发以来,美元与就业数据的相关性大幅削弱,更多追随油价波动。目前标普 500 跨式期权定价约 47 个基点,为 2024 年 12 月以来最低水平,市场对今晚波动率的整体定价相对克制。

机构预测分歧创近期之最,高盛与美银判断相左

市场共识预期 5 月新增非农就业 88000 人,略高于过去三个月均值 48000 人及十二个月均值 21000 人,失业率预计维持 4.3% 不变,平均时薪同比增速料从 3.6% 放缓至 3.4%。

高盛经济学家 Ronnie Walker 和 Jessica Rindels 在研报中将预测值定为 60000 人,低于 85000 人的市场共识,但略高于三个月均值。高盛罗列的负面因素包括:其追踪的大数据替代就业指标 5 月平均显示新增 69000 人,低于 4 月的 90000 人;受联邦政府招聘冻结持续拖累,预计政府部门就业净减少 5000 人(联邦减少 10000 人,州及地方增加 5000 人);此外,罢工工人将拖累整体新增就业约 2600 人。正面因素方面,调查周内初次申请失业救济人数平均 203000 人,为两年来偏低水平。

美国银行经济学家 Shruti Mishra 则持较乐观立场,预测新增 95000 人,高于共识,上行风险包括申请失业救济人数持续低迷、ADP 数据超预期,以及世界杯前期雇佣活动的额外支撑。该行指出,若预测准确,今年前五个月私营部门月均就业增幅将达 89000 人,为 2024 年以来最强五个月步伐。

预测市场 Polymarket 数据显示,最可能的结果区间为 100000 至 150000 人,概率达 43%;其次为 50000 至 100000 人,概率为 38%。

多空信号相互矛盾,申请失业救济与 PMI 调查各执一词

支持强劲报告的核心依据集中于低裁员数据。5 月就业调查周内初次申请失业救济人数平均 210000 人,与 4 月 215000 人大致持平,远低于历史警戒水平;4 月 JOLTS 裁员率小幅降至 1.1%,处于历史低位区间。

然而,企业调查数据发出明显警示信号。ISM 制造业 PMI 就业分项指数尽管环比上升 2.2 个百分点至 48.6,仍处收缩区间,调查结果显示约半数受访企业仍以控制员工数量为常态;ISM 服务业 PMI 就业分项指数连续第三个月处于收缩区间,5 月进一步降至 47.9,受访企业频繁提及冻结招聘或不填补空缺职位。美联储最新褐皮书亦显示,11 个辖区就业几乎没有变化,整体呈低招聘、低裁员的「双低」态势,员工因经济不确定性日趋不愿跳槽。

值得关注的是,Pantheon Macroeconomics 坚持维持 50000 人的低位预测,并预计失业率升至 4.4%,其依据在于企业调查优于大数据指标:该机构指出,过去四年来,Conference Board 就业可获性差值、NFIB 招聘意向指数及各地区联储就业意向指数对非农的预测效果更为可靠,而上述三项指标均出现明显下行信号,尤其是 NFIB 招聘意向已从 1 月高点急剧回落至 2025 年中期低位。

失业率悬念:4.3% 稳守,还是悄然攀升至 4.4%?

失业率去向同样存在相当不确定性。4 月未经四舍五入的失业率为 4.337%,距四舍五入至 4.4% 仅一步之遥。芝加哥联储先行劳动力市场指标预测 5 月失业率为 4.32%,但同时指出,四舍五入后升至 4.4%、维持 4.3% 和降至 4.2% 的概率分别为 42%、28% 和 30%。

摩根大通认为,失业率风险整体偏向下行,更可能触及 4.2%。支持这一判断的理由包括:持续申请失业救济人数的四周均值目前与 2023 年中期水平相当,而彼时失业率尚处于 3% 的高位区间;此外,Conference Board 就业市场差值从 4 月的 7.5% 降至 5 月的 6.9%,但仍处于本轮周期低位附近,NFIB 招聘计划指标同样位于周期低位,均暗示劳动力市场有所降温。摩根大通同时预计劳动力参与率将从 61.8% 小幅降至 61.7%。

另需注意的是,5 月失业率受到正向残差季节性因素影响——过去连续三年,5 月未经四舍五入的失业率均有平均约 0.12 个百分点的上行偏差,这使失业率四舍五入至 4.4% 的门槛并不高。

美联储天平倾向通胀,就业强劲反成加息隐忧

最新 FOMC 会议纪要显示,多数委员认为近期数据表明劳动力市场已趋于稳定,并预计近期条件将保持平稳;部分委员认为,就业增长缓慢可能仅反映劳动力供给放缓,而非市场脆弱,但少数委员将其视为潜在弱势信号。总体而言,多数委员判断就业风险偏向下行。

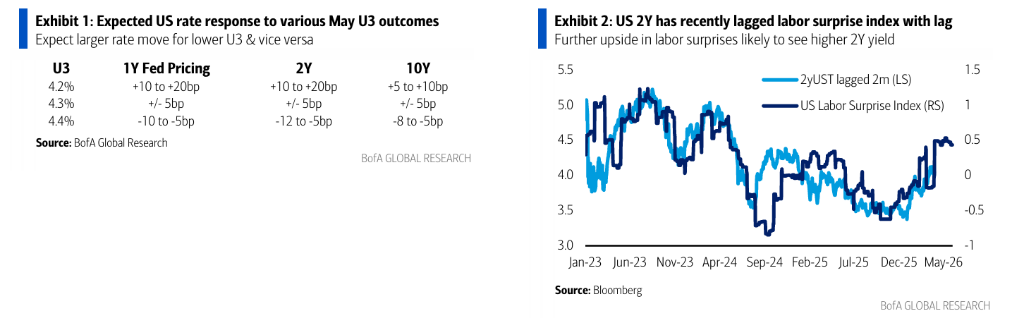

尽管如此,在劳动力市场保持稳定的背景下,官员们的关注重心已明显转向价格压力。部分官员警告,持续高企的能源价格和关税可能引发更广泛的通胀压力,进而动摇长期通胀预期,并加剧就业与通胀之间的政策权衡,使双重使命走向冲突。目前货币市场定价年内加息概率为 56%,利率维持 3.50% 至 3.75% 区间的概率为 42%,降息概率仅为 2%。

美国银行利率策略师 Mark Cabana 指出,自上月非农数据公布以来,市场对联储一年内的加息定价已从 5 至 6 个基点跳升至约 35 个基点。该行认为,若失业率降至 4.0% 附近,即便立场基本偏鸽的 FOMC 也可能被迫采取加息行动;而强劲就业报告可能推动双重使命同向移动,构成美债收益率的上行风险。

情景分析:股市甜蜜区间狭窄,「刚刚好」概率约 40%

据摩根大通市场情报团队负责人 Andrew Tyler 分析,由于中东局势带来的额外不确定性,今晚非农数据对市场的整体重要性有所降低,但这不意味着可以忽视其影响。

根据摩根大通的情景分析,标普 500 指数在不同就业数据区间的反应如下:

- 新增就业超过 130000 人,指数预计在下跌 1% 至上涨 0.5% 之间,发生概率仅 5%;

- 在 100000 至 130000 人区间,指数预计在下跌 0.25% 与上涨 0.75% 之间,概率 25%;

- 在 70000 至 100000 人的「相对舒适区间」,指数有望上涨 0.5% 至 1%,概率最高达 40%;

- 在 40000 至 70000 人区间,指数预计下跌 0.75% 至持平,概率 25%;

- 若低于 40000 人,指数可能下跌 1% 至 1.5%,概率 5%。

- 总体而言,可能引发股市不同程度下跌的情景合计约占 60% 的概率分布。

与此同时,今晚 SPX 跨式期权定价约 47 个基点,为 2024 年 12 月以来最低,显示市场对这场「纠结非农夜」的波动率定价整体偏于保守。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。