死亡螺旋还是可持续资本引擎?MSTR-STRC 结构六个月生死考验。

撰文:@100y_eth(Four Pillars)

编译:AididiaoJP,Foresight News

MicroStrategy(MSTR)近日出售 32 枚比特币(价值仅 250 万美元),却引发比特币市值蒸发超 1000 亿美元。STRC(其永续优先股)从 100 美元参考价跌至 94 美元,MSTR 股价也从 150 美元跌至 123 美元。

MSTR、BTC 和 STRC 三者深度绑定。在市场向好时,这套结构是强大的资本引擎,能让 Strategy(MicroStrategy)激进增持比特币;但一旦市场恶化,就像最近这样,三者就会形成相互负反馈的恶性循环。

这让人联想到当年的 LUNA-UST。那么,MSTR-STRC 结构真的可持续吗?

关键要点

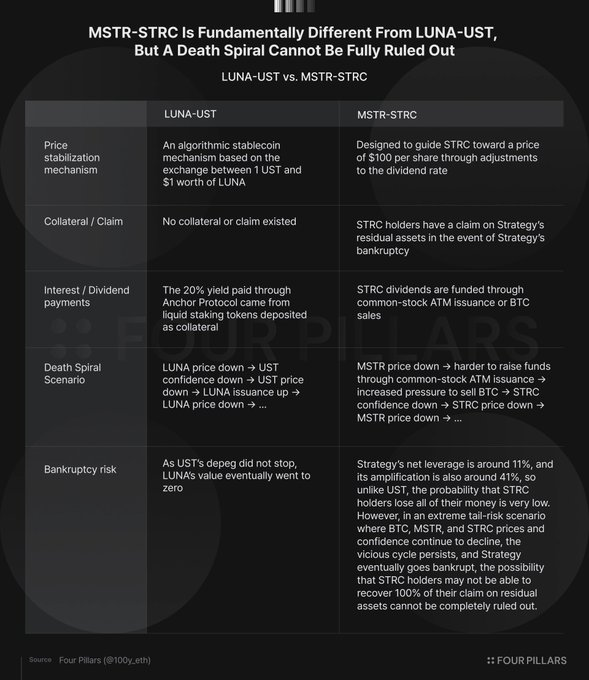

UST 和 STRC 表面看起来很像:价格都锚定特定参考值、持有者可获得高收益、都存在死亡螺旋风险。但二者在价格稳定机制、法律追索权、利息 / 股息支付方式以及内部运作结构上存在根本差异。

Strategy 要维持可持续性,必须持续融资。这需要市场信心和自身信用的双重支撑。最坏情况下,即使无法继续融资,也不会像 LUNA-UST 那样直接「死亡螺旋」。

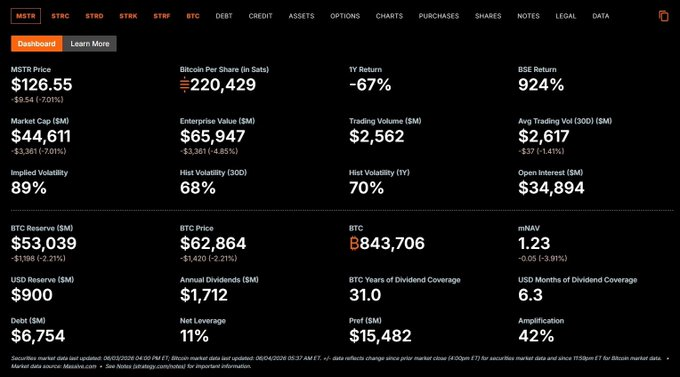

Strategy 当前净杠杆率约 11%,放大倍数约 42%。即使 MSTR 和 STRC 进入负反馈循环,只要比特币价格保持在约 2.6 万美元以上,优先股股东仍有较大可能保住本金;而比特币只要不跌破约 8000 美元,因债务导致破产的概率就很低。

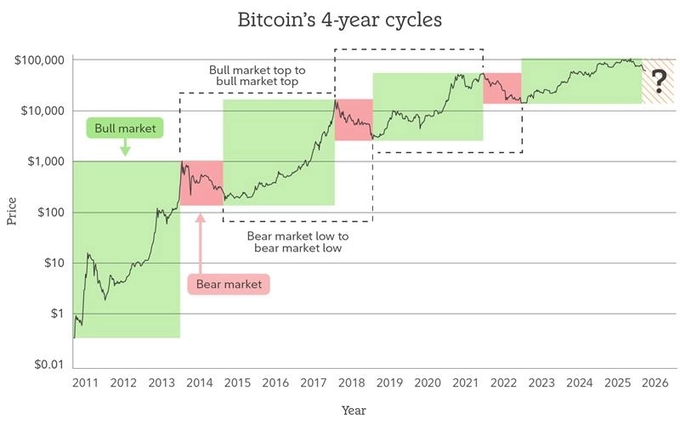

接下来六个月将是关键期。按照比特币四年周期理论,今年下半年有望见底,而 Strategy 的美元储备也只够支撑约六个月。核心问题在于:Strategy 能否通过健康去杠杆,在这六个月内重启资本引擎?

LUNA-UST 快速回顾

LUNA-UST 崩盘已是四年前的事。简单回顾一下它的运作机制。

价格稳定机制

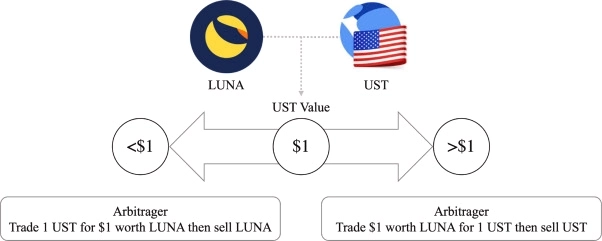

UST 是算法稳定币,没有抵押品,通过算法维持 1 美元锚定。核心规则是:1 UST 始终可以兑换价值 1 美元的 LUNA。

- 当 UST 1 美元时:用户可燃烧低于 1 美元的 UST,换取价值 1 美元的 LUNA,套利空间推动 UST 价格回升,同时 UST 供给减少。

- 当 UST > 1 美元时:用户提供价值 1 美元的 LUNA,换取价值更高的 UST,套利推动 UST 价格回落,同时 UST 供给增加。

恶性循环场景

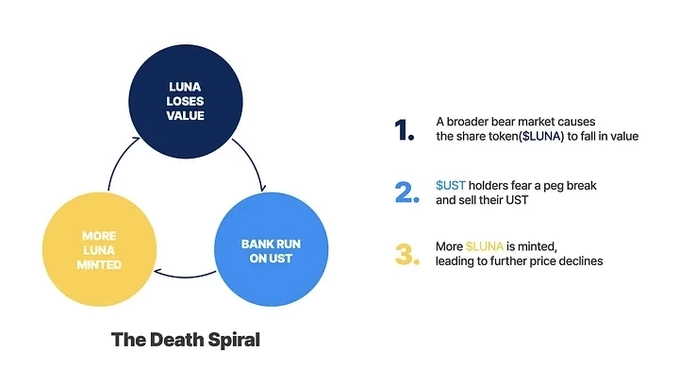

UST 发行越多,LUNA 供给就越少,这本应成为 LUNA 价格的正面驱动。Terraform Labs 也确实通过激进扩张 UST 使用场景来放大这一效应。

但一旦信心崩塌,相同机制就会反转成死亡螺旋:

LUNA 价格下跌 → UST 信心崩塌 → UST 价格下跌 → LUNA 大量增发 → LUNA 价格进一步下跌……

LUNA-UST 的崩盘

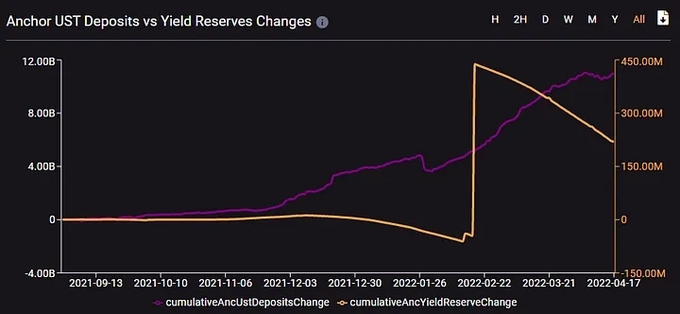

崩盘的直接导火索是信心崩溃。当时 Terraform Labs 正将 Curve 上的 UST 流动性从 3pool 迁移至 4pool,导致 3pool 流动性变薄。攻击者抛售 8500 万美元 UST 打破锚定,引发恐慌。

大量 UST 从 Anchor Protocol(当时存入即可获得约 20% 年化收益)被取出,卖压瞬间淹没市场。崩盘前,71% 的 UST 都存在 Anchor 里。当 20% 收益的不可持续性暴露后,即使 Luna Foundation Guard 注入 4.5 亿美元也无力回天。

最终,LUNA 供给从约 3.5 亿枚暴增至 65 万亿枚(增长 1.7 万倍),价格趋近于零。

MSTR-STRC 结构详解

Strategy 的核心目标是提升 BPS(每股比特币持有量)。为此,它通过可转债、永续优先股、普通股 ATM 发行等多种金融工程工具融资,再用募集资金增持比特币。

融资方式

- 普通股 ATM 发行:小额发行 MSTR A 类普通股并在市场出售,会造成 ADSO(假设完全摊薄股本)稀释,但当 mNAV>1.22 时,反而能提升 BPS。

- 可转债:低息借债,含转股期权,但存在本金偿还压力。

- 永续优先股:股息和清算优先级高于普通股、低于债权人,无本金偿还压力,但股息负担接近 10%。目前有 STRF、STRC、STRE、STRK、STRD 等系列,其中仅 STRK 为可转优先股,其余为不可转。不可转优先股不稀释 ADSO,是 Strategy 最偏好的融资方式。

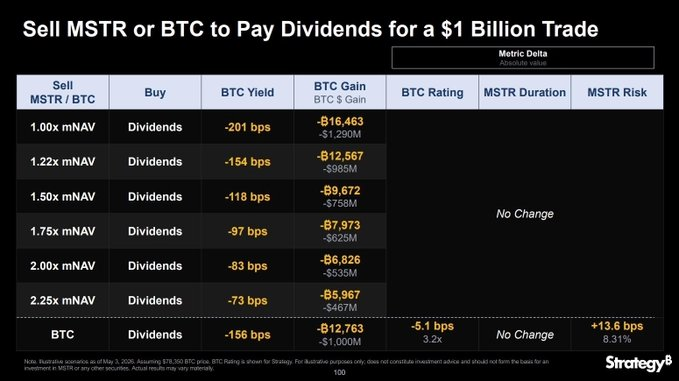

Strategy 目前每年需支付约 17.1 亿美元利息和股息,资金主要来自美元储备,而美元储备主要靠普通股 ATM 发行补充。最近还通过出售 32 枚 BTC 来支付股息,引发市场关注。

STRC 价格稳定机制

STRC 以 100 美元为参考价设计。

- 当 STRC > 100 美元时:Strategy 可降低股息率压低价格,也可增发 STRC 增加供给,还拥有以 101 美元 / 股赎回的权利,实际封顶 STRC 上行空间。

- 当 STRC 100 美元时:Strategy 可提高股息率推高价格,同时 STRC 拥有 100 美元 / 股的清算优先权,提供价格支撑。

目前 STRC 年化股息率为 11.50%(基于 100 美元参考价)。

恶性循环场景

MSTR 与 STRC 相互影响,形成自我强化反馈环。市场恶化时可能进入恶性循环:

MSTR 价格下跌 → mNAV 下降 → 普通股 ATM 融资难度加大 → 卖 BTC 压力上升 → STRC 信心下降 → STRC 价格下跌 → MSTR 价格进一步下跌……

但关键区别在于:Strategy 无需每月必须以现金支付 STRC 股息。现金支付需董事会宣告且有充足资金,否则股息可累积。同时 Strategy 理论上可将股息率降至 SOFR(美国国债抵押隔夜借贷利率)。极端情况下,可逐步降低股息率并递延支付,直至情况好转。

LUNA-UST vs MSTR-STRC:本质差异

UST 和 STRC 表面有三大相似点:价格锚定特定水平、持有者可获高收益、都存在死亡螺旋风险。但内部运作机制完全不同。

价格稳定机制

UST 靠调整 LUNA 供给实现稳定;STRC 则靠调整自身股息率。UST 的锚定机制会直接影响 LUNA 价格和供给,而 STRC 机制不直接影响 MSTR 价格和供给。

不过,由于 STRC 股息主要靠 MSTR ATM 发行融资,若 MSTR 价值下跌导致 mNAV 跌破 1.22,Strategy 维持股息的能力就会受到质疑。

抵押 / 追索权

UST 完全无抵押,价格可归零;STRC 作为优先股虽也无抵押,但公司破产时,STRC 持有人对剩余资产有优先追索权(清算优先权 100 美元 / 股)。

利息 / 股息来源

UST 本身不产生利息,20% 收益来自 Anchor Protocol 的借款利息和质押收益(自然市场需求)。

STRC 股息主要靠普通股 ATM 发行融资,极端时也可能卖 BTC。从 BPS 角度看,mNAV>1.22 时 ATM 发行有利,低于 1.22 时卖 BTC 更优。但整体而言,STRC 股息来源的「自然性」弱于 Anchor 的借款 + 质押收益。

死亡螺旋差异

LUNA-UST 的死亡螺旋是直接且自动的:UST 下跌→LUNA 增发→LUNA 进一步下跌。

MSTR-STRC 的死亡螺旋更复杂,且有两大刹车机制:一是直接联动较弱,MSTR 不会像协议那样自动增发来支付 STRC 股息;二是存在法律追索权,即使破产,STRC 持有人仍有剩余资产追索权,提供价格下行支撑。

两者共同催化剂仍是「信心」。只要投资者对 MSTR(或当初的 LUNA)保持信心,结构就能运转;信心一旦崩塌,问题才会真正爆发。MSTR 卖 32 枚 BTC 在理性层面不算大事,但在情绪层面却可能成为信心崩塌的导火索。

MSTR-STRC 是否可持续?

持续融资能力是核心

Strategy 当前美元储备 9 亿美元,每年利息 + 股息负担 17.12 亿美元。若不额外融资,仅靠储备可支撑约 6.3 个月。

若储备耗尽,可通过继续发行股票 / 优先股融资,或卖 BTC(理论上可支撑 31 年)。但近期仅卖 32 枚 BTC 就引发剧烈市场反应,卖 BTC 的副作用远大于想象。

融资条件明确:

- MSTR ATM 发行需 mNAV>1.22,否则反而降低 BPS。

- STRC 发行需价格维持在 99-100 美元附近,否则融资成本过高。

两者都高度依赖市场信心:投资者需相信 BTC 长期升值,且 Strategy 能创造超出单纯囤币的价值。目前市场环境下,短期内通过股票 / 优先股融资难度较大。Strategy 只能依靠现有美元储备,等待市场和信心恢复。

若破产会怎样?

Strategy 净杠杆率仅 11%(债务 - 美元储备)/ 比特币储备。包含优先股的放大倍数约 42%。

只要比特币价格不跌破约 2.63 万美元(债务 + 优先股总价值对应的价格),优先股股东就能通过剩余资产追索保住本金。这是与 LUNA-UST 最大的区别。

可转债到期压力

Strategy 无永续优先股本金偿还义务,但可转债到期需偿还本金(当前债务总额 67.14 亿美元)。2028 年起开始到期,目前美元储备仅 9 亿美元,若无法融资,可能需卖 BTC 还债。但净杠杆率低,债务导致破产概率极低。

未来六个月是生死线

比特币四年周期理论若仍成立,今年下半年有望见底,而 Strategy 美元储备也恰好只够撑六个月左右。

这六个月内,Strategy 能否通过健康去杠杆重启资本引擎,将决定其未来命运。

虽然标题和配图有些耸人听闻,但 MSTR-STRC 与 LUNA-UST 在本质机制上完全不同,发生类似灾难性崩盘的概率极低。

真正的问题在于:Strategy 能否在接下来六个月内熬过难关,通过健康去杠杆重启资本引擎,还是只能成为比特币历史上一个有趣的实验?

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。