原文标题:Cathie Wood's 2026 Outlook: The US Economy Is A Coiled Spring

原文作者:Cathie Wood,ARK Invest 创始人

原文编译:赵颖,华尔街见闻

ARK Invest 创始人 Cathie Wood(「木头姐」)在最新的 2026 年新年致投资者信中发布宏观展望,将未来三年比作「加强版里根经济学」(Reaganomics on steroids)。她指出,随着放松管制、减税、稳健的货币政策以及创新技术的融合,美国股市将迎来另一个「黄金时代」,而即将到来的美元飙升可能会为金价的上涨势头画上句号。

具体来看,Cathie Wood 认为,尽管过去三年实际 GDP 持续增长,但美国底层经济实则经历了一场滚动式衰退,目前正处于「蓄势待发」(coiled spring)的状态,有望在未来几年强劲反弹。她特别强调,随着 David Sacks 出任首位 AI 和加密货币沙皇引领放松管制,以及企业有效税率向 10% 迈进,美国经济增长将获得巨大的政策红利。

在宏观层面,Wood 预测在生产力繁荣的推动下,通胀将进一步受控,甚至可能转负。她预计,未来几年美国名义 GDP 增长率将维持在 6% 至 8% 的区间,主要由生产力提升驱动,而非通胀。

在市场影响方面,Wood 预测美国投资回报率的相对优势将推动美元汇率大幅走高,重演 1980 年代美元几乎翻倍的行情。她警告称,尽管金价在过去几年大幅上涨,但美元的走强将压制金价,而比特币因其供应机制和低资产相关性,将展现出与黄金不同的走势。

对于投资者关注的市场估值问题,Wood 并不认为 AI 泡沫已经形成。她指出,虽然目前市盈率处于历史高位,但随着 AI、机器人等技术推动生产力爆发,企业盈利增长将消化高估值,市场可能会在市盈率压缩的同时实现正回报,类似于 1990 年代中后期的牛市路径。

以下是致投资者信原文:

祝 ARK 的投资人和其他支持者新年快乐!我们非常感谢你们的支持。

正如我在这封信中所阐述的,我们确实相信,投资者有很多理由保持乐观!希望你能享受我们的讨论。从经济史的角度来看,我们正处在一个重要的时刻。

蓄势待发的弹簧

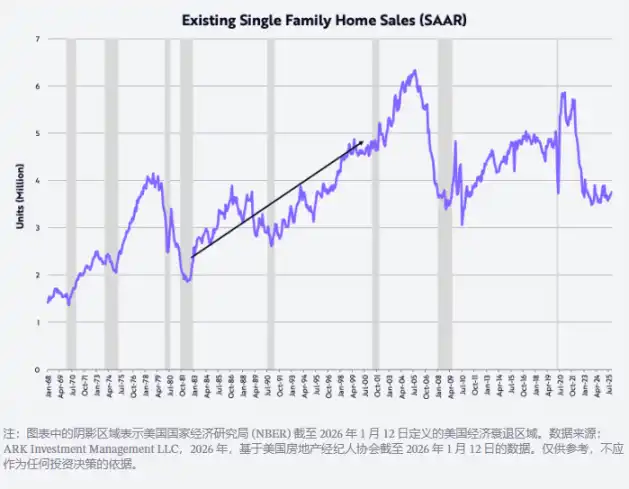

尽管在过去三年中,美国实际国内生产总值(GDP)持续增长,但美国经济的底层结构却经历了一场滚动式衰退,并逐渐演变成一根被压缩到极致的弹簧,在未来几年中可能会强劲反弹。为应对新冠疫情相关的供应冲击,美联储在截至 2023 年 7 月的 16 个月内,将联邦基金利率从 2022 年 3 月的 0.25% 大幅提高至 5.5%,涨幅创纪录地达到了 22 倍。这一加息行动将住房、制造业、非人工智能相关的资本支出,以及美国的中低收入群体推入了衰退,如下图所示。

以二手房销售量衡量,住房市场从 2021 年 1 月年化 590 万套的水平下降了 40%,至 2023 年 10 月的 350 万套。这一水平上一次出现是在 2010 年 11 月,而在过去两年中,二手房销售一直围绕这一水平波动。这表明弹簧被压缩得有多紧:当前的二手房销售水平,已经与上世纪 80 年代初相当,而当时美国人口比现在少约 35%。

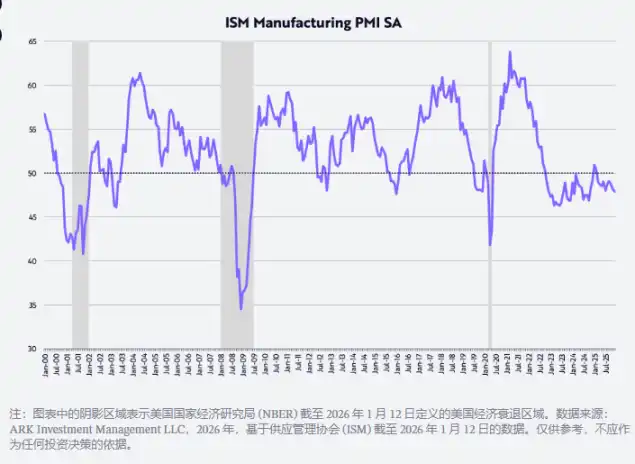

以美国采购经理人指数(PMI)衡量,制造业已连续约三年处于收缩状态。根据这一扩散指数,50 是扩张与收缩的分界点,如下图所示。

与此同时,以非国防资本品(不包括飞机)衡量的资本支出在 2022 年中期达到峰值,此后无论是否受到技术影响,该支出水平都已回升至该水平。事实上,自科技和电信泡沫破裂以来,这一资本支出指标已挣扎了 20 多年才得以突破,直到 2021 年,新冠疫情相关的供应冲击迫使数字和实体投资双双加速增长。曾经的支出上限似乎已转变为支出下限,因为人工智能、机器人、储能、区块链技术和多组学测序平台已准备就绪,即将迎来黄金时代。继上世纪 90 年代的科技和电信泡沫之后,约 700 亿美元的支出峰值持续了 20 年,如今,正如以下图示所示,这可能是历史上最强劲的资本支出周期。我们认为,人工智能泡沫的出现还遥遥无期!

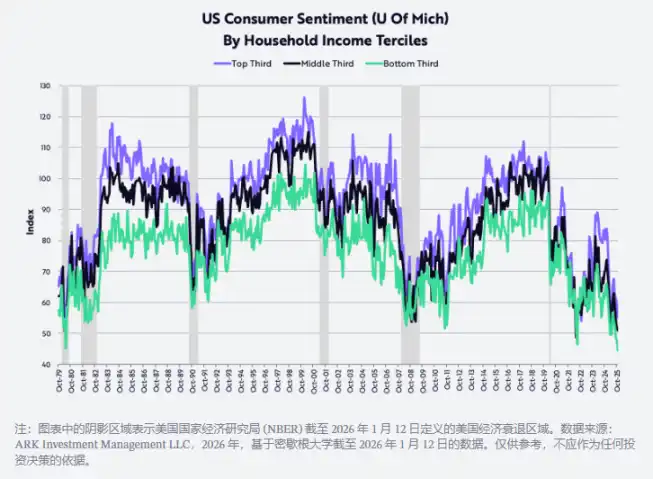

与此同时,密歇根大学的数据显示,中低收入人群的信心已跌至上世纪八十年代初以来的最低点。当时,两位数的通货膨胀和高利率严重削弱了购买力,并将美国经济推入连续衰退。此外,如下图所示,近几个月来,高收入人群的信心也出现了下滑。在我们看来,消费者信心是目前被压缩得最紧、最具反弹潜力的「弹簧」之一。

放松监管,同时降低税收、通胀和利率

得益于放松监管、降低税收(包括关税)、通胀和利率等多重因素的叠加,美国过去几年所经历的滚动式衰退,可能在未来一年及以后迅速而剧烈地逆转。

放松监管正在各个领域释放创新活力,其中在人工智能和数字资产领域,由首位「人工智能和加密货币沙皇」大卫·萨克斯(David Sacks)领衔。与此同时,小费、加班费和社会保障税的降低,将在本季度为美国消费者带来可观的退税,这可能会推动实际可支配收入的年化增速从 2025 年下半年的约 2%,跃升至本季度的约 8.3%。此外,随着制造设施、设备、软件以及国内研发支出享受加速折旧,企业的有效税率将被压低至接近 10%(如下图所示),企业退税规模预计将大幅上升,而 10% 是全球最低的税率之一。

例如,任何在 2028 年底之前在美国开工建设制造工厂的企业,都可以在建筑投入使用的第一年实现全额折旧,而不再像过去那样分 30 到 40 年折旧。设备、软件以及国内研发支出同样可以在第一年实现 100% 折旧。这一现金流优惠政策已在去年的预算案中被永久确立,并追溯适用于 2025 年 1 月 1 日。

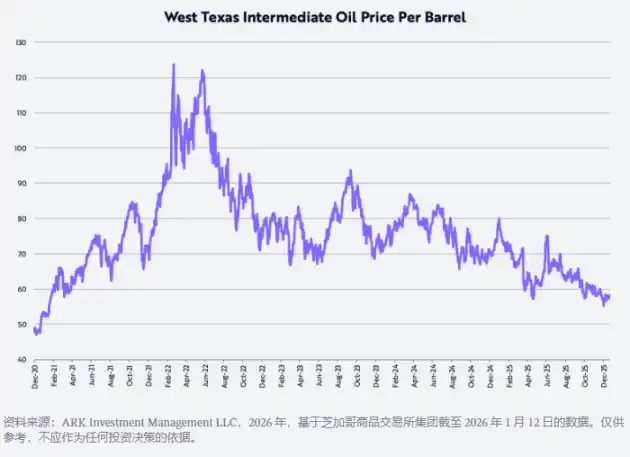

在过去几年里,以消费者价格指数(CPI)衡量的通胀一直顽固地徘徊在 2% 至 3% 的区间内,但在未来几年,出于下图所示的若干原因,通胀率很可能会下降到一个出人意料的低水平——甚至可能为负。首先,西德克萨斯中质原油(WTI)价格自 2022 年 3 月 8 日新冠疫情后的高点约 124 美元 / 桶以来,已下跌约 53%,目前同比下降约 22%。

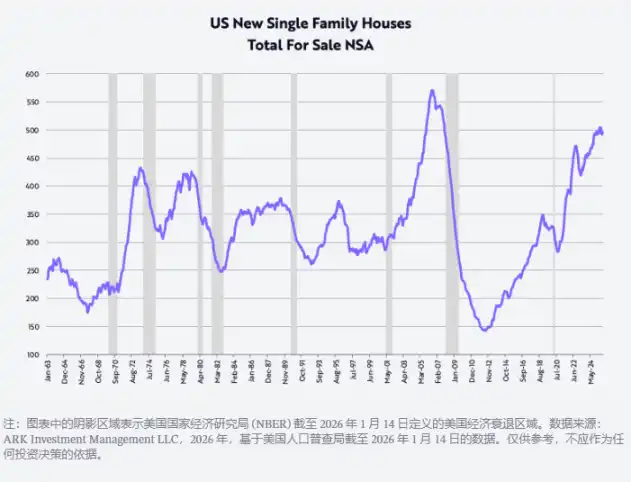

自 2022 年 10 月达到峰值以来,新建独栋住宅的销售价格已下降约 15%;与此同时,现有独栋住宅的价格通胀率——基于三个月移动平均——已从 2021 年 6 月新冠疫情后峰值时同比约 24%,下降至约 1.3%,如下图所示。

第四季度,为了消化接近 50 万套的新建独栋住宅库存(如下图所示,这是自 2007 年 10 月全球金融危机爆发前夕以来的最高水平),三大住宅建筑商大幅下调了房价,同比降幅分别为:莱纳(Lennar)-10%,KBHomes-7%,以及 DRHorton-3%。这些价格下跌的影响将在未来几年内滞后反映在消费者物价指数(CPI)中。

最后,作为抑制通胀的最有力力量之一的非农生产率,在持续衰退的背景下逆势增长,第三季度同比增长 1.9%。与每工时薪酬 3.2% 的增长形成鲜明对比的是,生产率的提高已将单位劳动力成本通胀率降低至 1.2%,如下所示。这个数字中没有出现上世纪七十年代那种成本推动型通胀!

这一改善也得到了验证:根据 Truflation 衡量的通胀率,最近已同比下降至 1.7%,如下图所示,比美国劳工统计局(BLS)基于 CPI 计算的通胀率低近 100 个基点(bps)。

生产力繁荣

事实上,如果我们对技术驱动型颠覆性创新的研究是正确的,那么在未来几年,受周期性和长期性因素的影响,非农生产率增速应会加快至每年 4-6%,从而进一步降低单位劳动力成本的通胀。当前正在发展的主要创新平台——人工智能、机器人、储能、公共区块链技术和多组学技术——之间的融合,不仅有望推动生产率增长达到可持续的新高,而且有望创造巨大的财富。

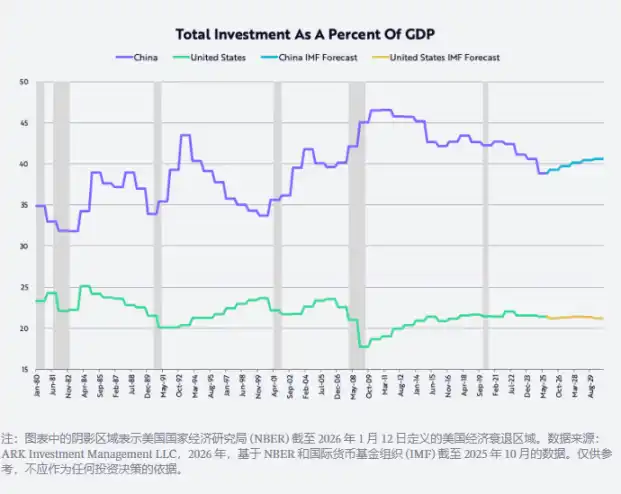

生产率的提升还可能纠正全球经济中显著的地缘经济失衡。企业可以将生产率提升带来的收益引导至以下四个战略方向中的一个或多个:扩大利润率、增加研发及其他投资、提高薪酬和 / 或降低价格。在中国,提高更高生产率员工的薪酬和 / 或提高利润率,有助于经济摆脱过度投资的结构性问题。自 2001 年加入世界贸易组织(WTO)以来,中国的投资占 GDP 的比例平均约为 40%,几乎是美国的两倍,如下图所示。提高薪酬将推动中国经济向消费导向转型,摆脱商品化路径。

不过,在短期内,技术驱动的生产率提升可能会继续放缓美国的就业增长,导致失业率从 4.4% 上升至 5.0% 以上,并促使美联储继续降息。随后,放松监管和其他财政刺激措施应会放大低利率的影响,并在 2026 年下半年加速 GDP 增长。与此同时,通胀可能会继续放缓,这不仅源于油价、房价和关税的下降,也得益于推动生产率上升、单位劳动力成本下降的技术进步。

令人惊讶的是,人工智能训练成本每年下降 75%,而人工智能推理成本(即运行人工智能应用模型的成本)每年下降幅度高达 99%(根据一些基准数据)。各种技术成本前所未有的下降应该会推动其单位增长的激增。因此,我们预计未来几年美国名义 GDP 增长率将维持在 6% 至 8% 的区间,这主要得益于生产率 5% 至 7% 的增长、劳动力 1% 的增长以及 -2% 至 +1% 的通货膨胀率。

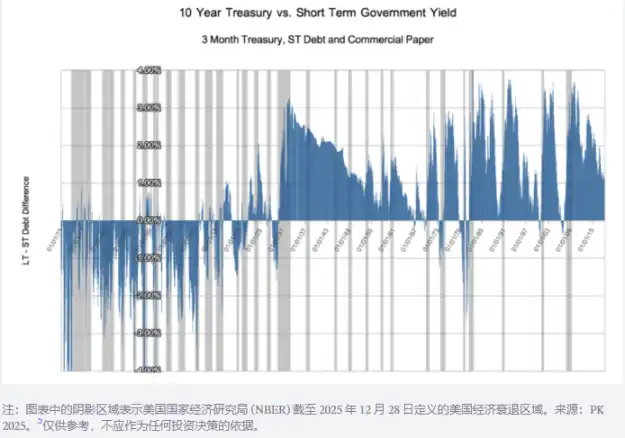

人工智能及其他四大创新平台所带来的通缩效应将不断累积,并塑造出一种经济环境,类似于截至 1929 年的 50 年间,由内燃机、电力和电话引发的上一次重大技术革命时期。在那一时期,短期利率与名义 GDP 增速同步,而长期利率则对技术繁荣所伴随的通缩暗流作出反应,使收益率曲线平均倒挂约 100 个基点,如下图所示。

其他新年思考

黄金价格上涨与比特币价格下跌

2025 年期间,黄金价格上涨了 65%,而比特币价格下跌了 6%。许多观察人士将自 2022 年 10 月美国股市熊市结束以来,黄金价格从每盎司 1600 美元飙升至 4300 美元,涨幅高达 166%,归因于通胀风险。然而,另一种解释是,全球财富增长(以 MSCI 全球股票指数 93% 的涨幅为例证)超过了全球黄金供应量约 1.8% 的年化增长率。换句话说,黄金需求的增量可能超过了其供应增长。有趣的是,同期比特币价格上涨了 360%,而其供应量年化增长率仅为约 1.3%。值得注意的是,黄金和比特币矿工对这些价格信号的反应可能截然不同:黄金矿工会通过增加黄金产量来应对,而比特币则无法做到这一点。根据数学计算,比特币在未来两年内每年将增长约 0.82%,之后其增长速度将放缓至每年约 0.41%。

从长远视角看黄金价格

以市值与 M2 货币供应量之比衡量,黄金价格在过去 125 年中仅有一次高于此水平,即 20 世纪 30 年代初的大萧条时期。当时金价被固定在每盎司 20.67 美元,而 M2 货币供应量暴跌约 30%(如下图所示)。近期,黄金与 M2 的比率已超过此前的峰值,该峰值出现在 1980 年,当时通货膨胀率和利率飙升至两位数。换言之,从历史角度来看,黄金价格已达到极高水平。

从下图还可以看出,该比率的长期下降与股票市场的稳健回报密切相关。据 Ibbotson 和 Sinquefield 的研究,自 1926 年以来,股票的复合年化收益率约为 10%。在该比率分别于 1934 年和 1980 年达到两个主要长期峰值之后,以道琼斯工业平均指数 (DJIA) 衡量的股票价格在截至 1969 年和 2001 年的 35 年和 21 年间分别实现了 670% 和 1015% 的回报率,即年化收益率分别为 6% 和 12%。值得注意的是,小盘股的年化收益率分别为 12% 和 13%。

对于资产配置者而言,另一个重要的考量因素是比特币收益相对于黄金收益以及自 2020 年以来与其他主要资产类别收益的相关性较低,如下表所示。值得注意的是,比特币与黄金的相关性甚至低于标普 500 指数与债券的相关性。换言之,对于寻求在未来几年内获得更高风险回报的资产配置者来说,比特币应该是一个不错的多元化投资选择。

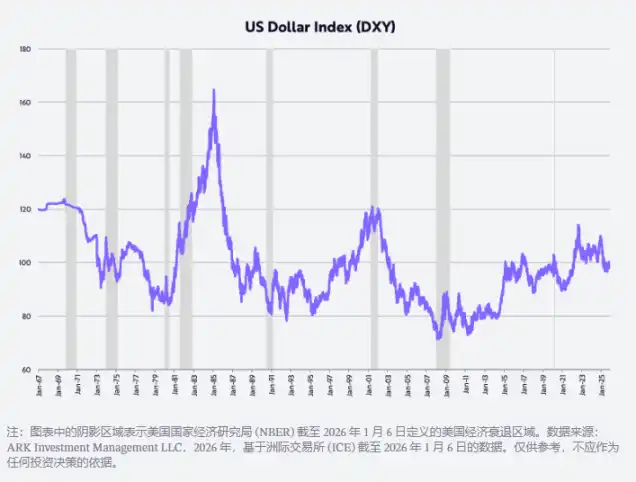

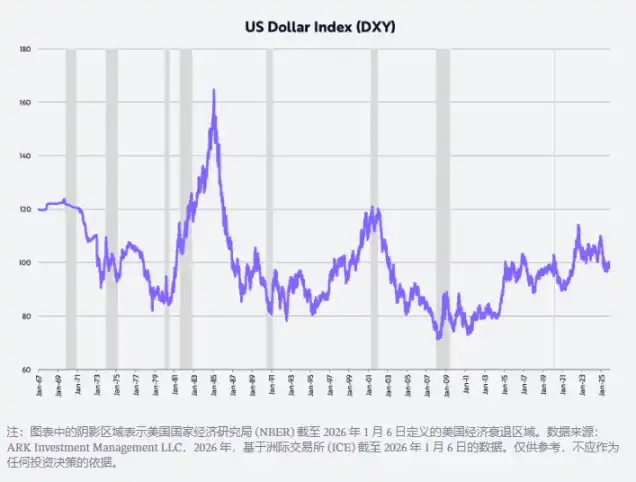

美元前景

过去几年,一种流行的说法是美国例外论的终结,美元上半年跌幅创下 1973 年以来最大,全年跌幅创 2017 年以来最大。去年,以贸易加权美元指数(DXY)衡量,美元上半年下跌 11%,全年下跌 9%。如果我们对财政政策、货币政策、放松管制以及美国主导的技术突破的预测正确,那么美国的投资回报率将相对于世界其他地区有所提高,从而推高美元汇率。特朗普政府的政策与上世纪 80 年代初里根经济学时期的情况如出一辙,当时美元汇率几乎翻了一番,如下图所示。

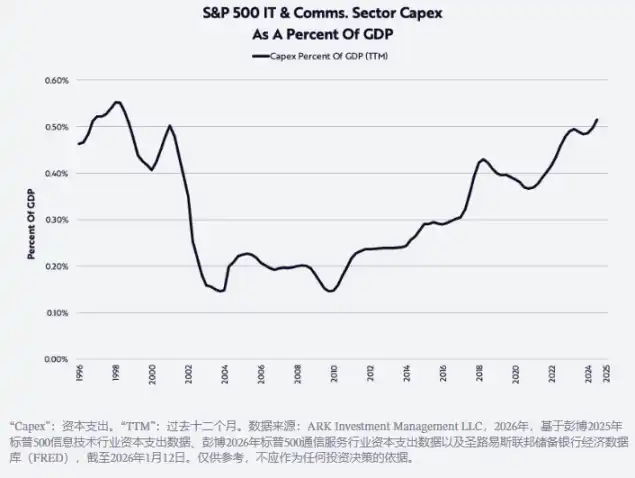

人工智能炒作

如下所示,人工智能的蓬勃发展正推动资本支出达到自上世纪九十年代末以来的最高水平。2025 年,数据中心系统(包括计算、网络和存储设备)的投资增长了 47%,达到近 5000 亿美元,预计 2026 年还将增长 20%,达到约 6000 亿美元,远高于 ChatGPT 推出前十年每年 1500 亿至 2000 亿美元的长期趋势。如此巨大的投资规模不禁让人发问:「这项投资的回报是什么?又将在哪里体现?」

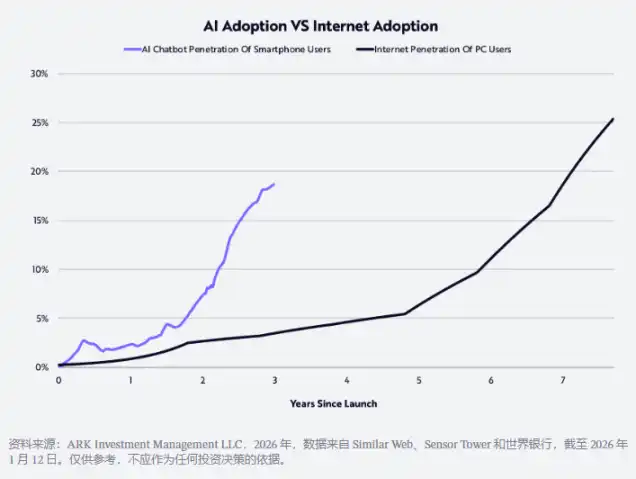

除了半导体和上市的大型云公司之外,尚未上市的 AI 原生企业也受益于增长和投资回报。AI 公司是历史上增长最快的企业之一。我们的研究表明,消费者接受 AI 的速度是上世纪 90 年代接受互联网速度的两倍,如下所示。

据报道,到 2025 年底,OpenAI 和 Anthropic 的年化营收将分别达到 200 亿美元和 90 亿美元,较上年同期的 16 亿美元和 1 亿美元分别增长了 12.5 倍和 90 倍!有传言称,两家公司都在考虑在未来一两年内进行首次公开募股(IPO),以筹集资金用于支持其产品模型所需的大规模投资。

正如 OpenAI 应用部门首席执行官 FidjiSimo 所说:「人工智能模型的能力远超大多数人日常体验到的水平,而 2026 年正是弥合这一差距的一年。人工智能领域的领导者将是那些能够将前沿研究转化为对个人、企业和开发者都切实有用的产品的公司。」今年,随着用户体验更加人性化、直观和集成化,我们有望在这一领域取得实质性进展。ChatGPTHealth 就是一个早期案例,它是 ChatGPT 平台内的一个专区,致力于根据用户的个人健康数据,帮助他们提升健康水平。

在企业中,许多人工智能应用仍处于早期阶段,受制于官僚主义、惯性思维,以及 / 或重组和构建数据基础设施等前提条件,导致进展缓慢。到 2026 年,各组织可能会意识到,他们需要利用自身数据训练模型并快速迭代,否则就有可能被更具进取心的竞争对手甩在身后。人工智能驱动的应用案例应该能够提供即时且卓越的客户服务、更快的产品发布速度,并帮助初创公司以更少的资源创造更多价值。

市场估值过高

许多投资者担忧股市估值过高,目前已处于历史高位,如下图所示。我们自身的估值假设是,市盈率(P/E)将回落至过去 35 年平均水平的 20 倍左右。一些最显著的牛市都伴随着市盈率的压缩而出现。例如,从 1993 年 10 月中旬到 1997 年 11 月中旬,标普 500 指数的年化收益率为 21%,其市盈率从 36 倍降至 10 倍。同样,从 2002 年 7 月到 2007 年 10 月,标普 500 指数的年化收益率为 14%,其市盈率从 21 倍降至 17 倍。鉴于我们对实际 GDP 增长将由生产率提升驱动、通胀放缓的预期,同样的动态在本轮市场周期中也应会重现,甚至可能更加显著。

一如既往,非常感谢 ARK 的投资者和其他支持者,还要感谢 Dan、Will、Katie 和 Keith 帮助我撰写了这篇篇幅很长的新年贺词!

推荐阅读:

超越稳定币:Circle 发布 2026 战略报告,互联网金融体系已全面兴起

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。