撰文:David,深潮 TechFlow

过去一个月,BTC从 $126,000 的历史高点一路跌到 $90,000 以下,25%的回调让市场陷入恐慌,恐惧指数已经来到个位数。

但那个男人,依然在买。

11月17日,Michael Saylor 照例在X上发了条推:"Big Week"。

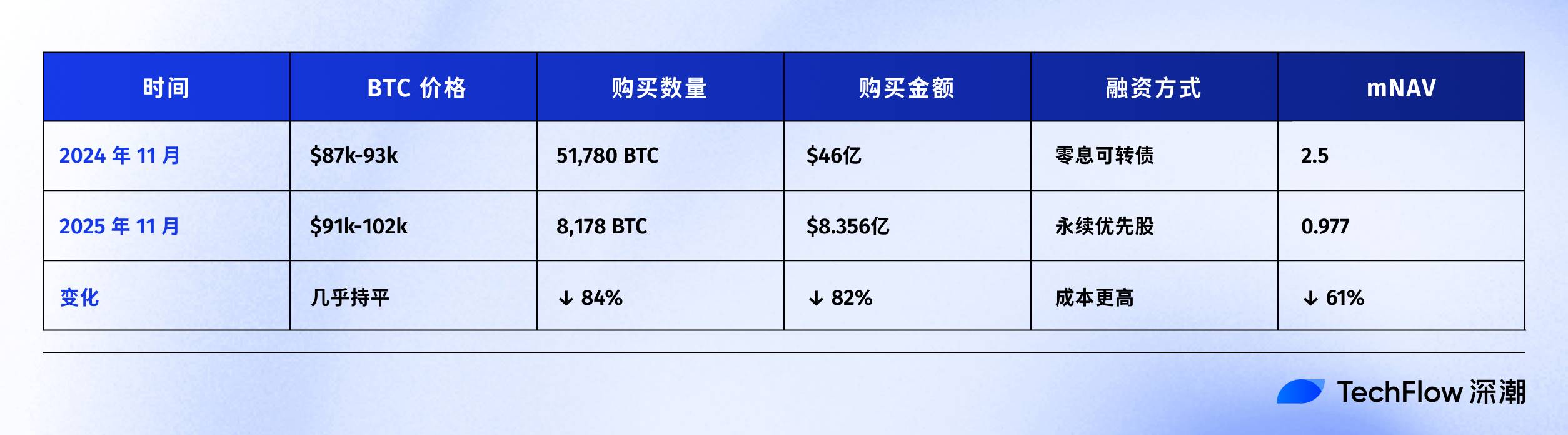

随后公告显示,MSTR 又买了8,178枚BTC,花了$8.356亿,累计比特币持仓突破64.9万枚。

不要慌,最大的多头还在。但事实真的如此么?

虽然 Saylor 的评论区一片欢腾,但有人翻出了一个关键数据:

MSTR 的 mNAV 已经要跌到1以下了。

mNAV,市场净值倍数,是衡量 MSTR 股价相对其 BTC 资产溢价的关键指标。

简单说,mNAV=2,意味着市场愿意用$2去买价值$1的BTC资产;mNAV=1意味着溢价消失;mNAV1,意味着折价交易。

这个指标,是 Saylor 整个商业模式的命门。

作为对比,上一次 BTC 跌25%是什么时候?答案是今年3月。

当时特朗普宣布对多国加征关税,市场一片哀嚎,纳斯达克单日暴跌3%,加密市场跟着遭殃。

BTC 从$105k一路跌到$78k,跌幅超25%。但那时 MSTR,状态完全不同。

mNAV 还维持在2左右,Saylor手里握着一整套融资工具:可转债、优先股、ATM发行... 随时可以变出钱来抄底。

这次呢?mNAV 跌破1了。

这意味着发股票买币这条路,逐渐走不通了。比如现在发1美金的股票,投资者可能只能买到价值0.97美金的BTC,这不像是抄底,这是倒贴。

而根据 MSTR 的 Q3 财报,公司的账面现金只剩 $54.3M。

换句话说,不是 Saylor 不想大手笔抄底,而是真的可能买不动了。

去年11月 vs 今年11月

不信Saylor买不动了?不妨翻翻去年今日的账本。

2024年11月,特朗普当选,BTC一路狂飙,从$75k冲到$96k。

Saylor在干什么?大手笔买币。

钱从哪来?发债。一笔$30亿的可转债,2029年到期,关键是不用付利息。

一年后的今天,画风突变。

除了价格变化,融资方式的改变也值得注意。

去年,Saylor找人借了30亿买 BTC ,不用付利息,2029年到期还钱就行。这相当于白借钱。

今年,Saylor只能卖一种特殊股票(永续优先股),每年要从MSTR公司的账上拿出9-10%的钱,分给买这些股票的人。

条件变差,市场或许对MSTR失去信心了,不愿意再白借钱给他。

但mNAV跌破1,真正的麻烦在于螺旋式的连锁反应:

mNAV下降 → 融资能力变弱 → 只能发更多股票 → 股权被进一步稀释 → 股价下跌 → mNAV继续下降。

这个螺旋正在发生。

从今年年初算的话,BTC只跌了4.75%,但MSTR股价已经跌了32.53%。

11月17日,MSTR 股价触及52周低点$194.54,连跌6天。而从年内高点算,股价已经下跌49.19%。

MSTR 的股票相对BTC,已经跑输27个百分点。市场也正在用脚投票,与其买 MSTR,还不如直接买BTC。

而且,2025年的市场上,有越来越多的公司采用比特币和其他代币的储备策略,MSTR不再是唯一选择。

当竞争对手越来越多,加密市场越来越不景气,投资者凭什么要给 MSTR 溢价?

微策略的整个模式的逻辑其实很清楚:通过不断融资买BTC,用BTC的价值增长支撑股价,用股价的溢价继续融资。

但当 BTC 大跌,加上mNAV跌破1,这个循环就没有以前那么丝滑了。

11月,Saylor 依然在买,但弹药已经明显不足。

其他 DAT 公司,日子也不好过

MSTR的困境不是孤例。

整个加密财库(Digital Asset Treasury,DAT)板块,11月都在遭遭重。

先看持有BTC的公司:

这些公司都是比特币矿工+财库模式,11月前两周,BTC跌了约15%,但它们的股价跌幅都超过30%。

但更惨的,是那些持有山寨币的公司。

持有ETH的公司:

这些公司把ETH作为财库主要资产。11月前两周,ETH价格从$3,639跌至$3,120(-14.3%),但它们的股价跌幅达到17-20%。

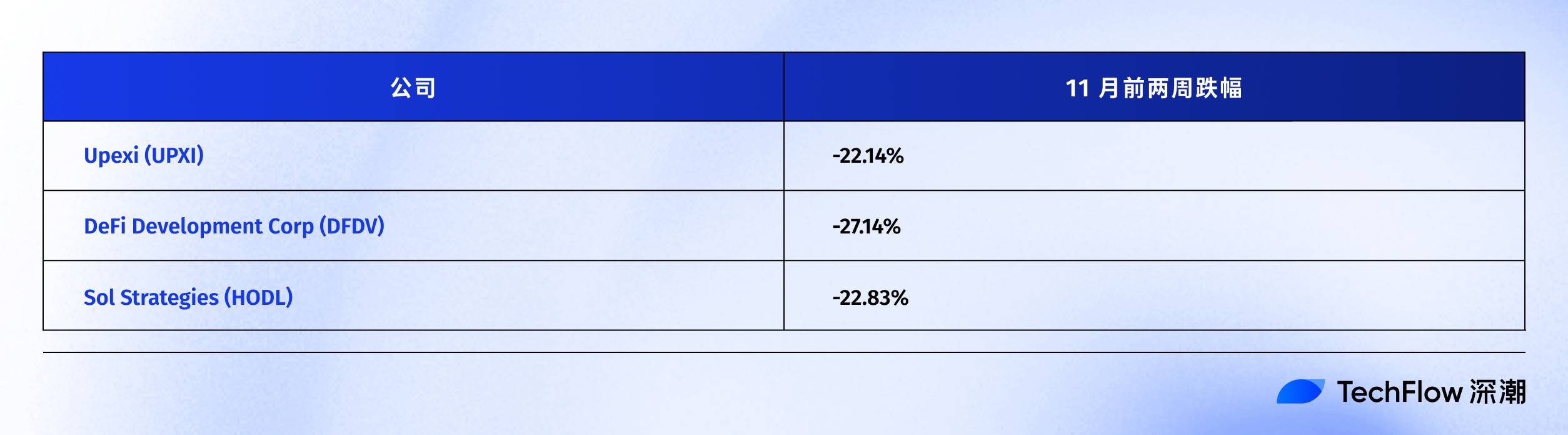

持有SOL的公司:

这里面最魔幻的是DFDV,2025年初因SOL财库策略,股价飙涨24,506%。但到了11月17日,从 $187.99 的高点跌到 $6.74 左右。

持有BNB的公司:

为什么山寨币财库公司跌得更狠?

逻辑很简单:

在这轮市场回调中,BTC跌了25%,但 ETH、SOL、BNB等山寨币跌幅远超过BTC。

当财库资产本身波动更大,股价就会被放大进一步。而且,山寨币财库公司还面临一个更大的问题: 流动性风险。

BTC是深度最好的加密资产,即使持有几十万枚BTC,MSTR也能通过OTC市场或交易所缓慢出售。

但ETH、SOL、BNB的流动性远不如BTC。当市场恐惧时,几百万枚ETH的抛售压力会进一步压垮价格,形成恶性循环。

11月的这场大跌,是一次全面压力测试。

结果很明显,无论持有BTC还是山寨币,DAT公司的股价跌幅都远超其财库资产。

而持有山寨币的公司,面临的冲击更加严峻。

当印钞机失灵

回到文章开头的问题:连Saylor都买不动了,你的DAT股票还好吗?

答案已经很清楚。

11月的市场,撕下了DAT股票最后一层遮羞布。据SaylorTracker最新数据显示,MSTR 的比特币持仓市值已跌破600亿美元,其持有的649,870枚比特币浮盈即将跌破100亿美元关口。

当mNAV跌破1,MSTR的 “BTC印钞机”模式就逐渐失灵了。发股票买币这条路不再丝滑,融资成本飙升,弹药不足,是 Saylor 必须要面对的问题。

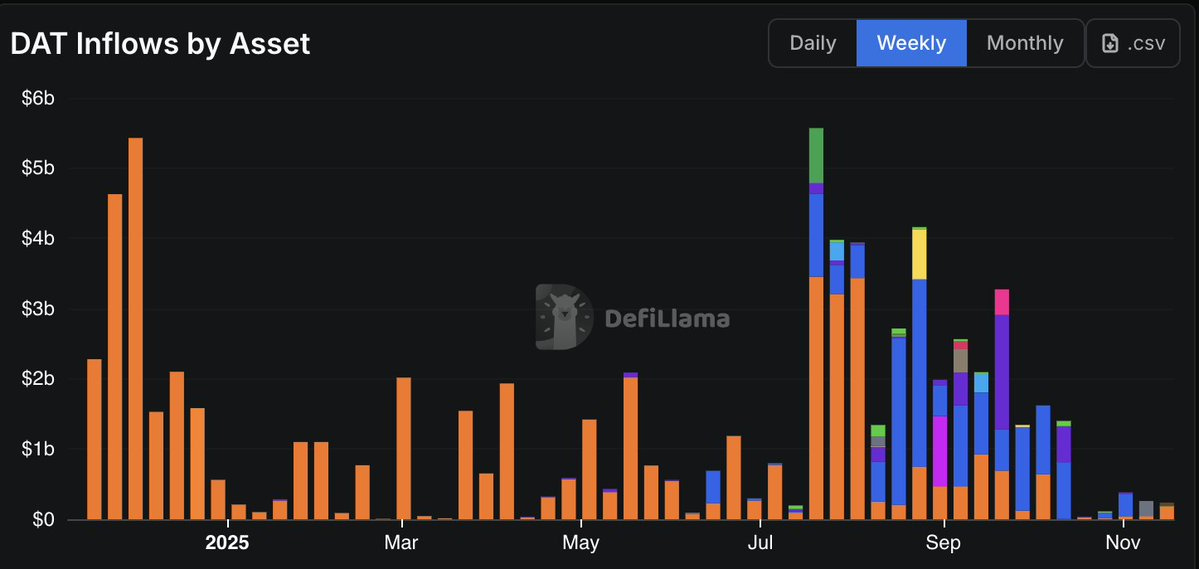

数据也在印证这一点,DAT 公司们的资金流入量已经出现降低趋势,10月份的资金流入量已经创下了2024年大选以来最低记录。

BTC矿工股普遍跌了30%,ETH 财库公司跌了20%,SOL和BNB财库公司的股价更是跌到怀疑人生。无论看好哪家公司,股价跌幅都远超财库资产本身。

这里面固然有当前阶段美股市场投资者抛售,以期避险的大环境影响;但 DAT 这个模式开场自带的结构性问题,在逆风局里逐渐变得更加棘手:

当加密市场回调时,DAT股票的杠杆属性会放大下跌。 你以为买的是“有溢价的BTC敞口”,实际上是带杠杆的下跌加速器。

如果你手里还握着这些股票,或许该问问自己:

买它们,到底是为了加密敞口,还是为了那个已经不存在的溢价幻觉?

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。