在我们宣传一个概念巩固大家对web3的信仰前,我们先问币圈人一个非常经典的问题:为何没出现杀手级应用?

为了不产生歧义,我们可以试着把杀手级应用做个定义:能够持续一年 MAU 超过 1000 万的应用。

因为只有这样的使用人数才能证明web3.0是主流,是未来,否则web3永远是一小撮人自娱自乐的小圈子。

在 Web2 的世界,MAU 大于 1 亿的应用比比皆是,而在 Web3 的世界只有:

1. 交易所(其中占交易量和用户数大头的中心化交易所是一个标准web2产品,只是利润来源于web3用户)

2. 钱包

3. 没了

甚至第一点中的这可不像是代表下一代互联网,有无限未来前景的样子。用 Web3 还处于野蛮生长期,基础建设不完整,这种借口是说不过去的。从 08 年中本聪发明区块链技术到现在,整整 14 年;V 神 14 年创立以太坊并引入智能合约概念,8 年;Juan Benet 14 年设计 IPFS,8 年;The DAO 项目 16 年众筹,6 年;第一个真正的 NFT 作品 CryptoPunks 在 17 年诞生,5 年……

我们再对比一下 Web2 的历史。

iPhone1 于 07 年上市,在 08-10 短短几年间,WhatsApp、Uber、Instagram 等纯移动端产品就如同雨后春笋一样纷纷涌现,各大厂也相继推出移动端产品;iPhone4 于 10 年上市并进入中国市场,腾讯11 年推出微信,新浪微博12 年全面转向移动端;中国 4G 基站于 14 年基本建设完成,15-16 年间,滴滴、抖音相继成立……

相信 80 后、90 后这一代人,都清晰记得当年移动应用市场的繁荣。反观 Web3 ,每天都有上百个项目上线,不到一年消失殆尽,除了交易所(再次强调,这还是一个web2属性居多的应用)和钱包,你能讲出 2-3 个自己常用的产品吗?

这是为什么呢?因为web2太方便了,比现存的web3产品好太多了,太容易触达用户了,这种传统势力根深蒂固,新兴势力根本无法撼动根本的局面在web2时代也是存在的,比如美国、日本等发达国家的线下服务超级发达,web2发展远远落后于中国。更何况,现在web3无论是产品形态还是服务广度都普遍远远落后于web2。

这才是所有的to c 的Web3应用都选择做ponzieco的原因呀,因为不利用ponzieco形成的前期财富效应狂热,web3应用根本没有办法积累用户和做冷启动。但是一旦选择了用ponzieco作为冷启动,那么对web3的用户扩张的危害是极大的。因为ponzieco肯定会崩盘,无论是axie还是stepn,还是农民世界,他们的NFT或者游戏代币的跌幅都跟luna差不多(是不是很惊喜,很意外,一只axie的地板价由最高1500美元跌到现在3美元,一双BNB的stepn鞋子从最高30BNB跌到现在0.2BNB美元,跌幅都在99.5%左右,农民世界更是直接归0了)。

ponzieco的本质和ponzi项目惨烈跌幅的现实会都导致一个结果:没人会在一个gamefi项目存活很久,因为应对ponzieco的最佳策略就是赚钱之后尽早逃离,复投也是为了赚多钱之后逃离,根本不会对项目产生“信仰”。也就是说gamefi项目虽然前期会产生大量的DAU,但是DAU最终还是会下降,类似web2 DAU持续扩张的势头根本没有办法重现。

这不仅仅在长期来看伤害“信仰web3”的用户,还会对项目方的backer造成深远影响,因为只有“有权势”的backer支持的项目才有资格大量扩张DAU,而一次次的崩盘只会把backer的信誉刷干。

那到了这个阶段,读者们是不是会很疑惑,既然web3那么多缺点,那是不是web3是一个伪命题,web2是不是还是会继续统治这个信息时代?

不会!为什么?因为区块链技术大大的降低了数字内容市场的交易费用,导致互联网上的数字内容产出可以直接低成本进行交易,而根据科斯定理,一个针对数字内容产出的市场必然出现。这个什么意思呢?

我们举个简单例子,如果我们看好《COD16》这个游戏项目的销量,为什么不直接购买《COD16》的股份,而只能购买暴雪的股份?毕竟暴雪其他项目会亏损,或者销量没有《COD16》好,我的投资不会完全和《COD16》的盈利关联。这是在科斯定理下,由于市场交易成本的存在,比如要单独公布《WOW》,《COD14》,《COD15》,《COD16》的财报的成本远远高于仅公布暴雪的财报,财报的成本,监管人员的工资,这些都是“市场机制的运行是有成本的,制度的使用是有成本”,在这些制度成本制约下,交易暴雪的股票是最低交易成本的安排。

基于区块链的智能合约改变了这一切,因为智能合约实现了“可编程的制度供给”,按照经典马克思政治经济学的观点,这是一种“生产关系的改变”,这是什么意思?我们前述的暴雪股票交易市场,就是一个典型的制度供给,这个制度下,有高盛的IBD制作招股说明书,有安永制作财务报表,有Latham & Watkins出具法律意见书、投资序列书,还有SEC监管这些中介的文件详尽真实,有NYSE提供基础设施和场所,在这一系列的制度安排下,股民才能通过Robinhood自由买卖暴雪的股票,这种制度供给经过了几百年的演变和实践才通过法律或者习惯的形式确定。

但是智能合约的出现改变了这一切,这些制度供给都是可以通过智能合约编程提供的,甚至出现了各种不同于经典股票的治理模式,curve.fi就通过持币人的锁仓年限赋予持币人的投票权重,这种模式就很好回答了每个MBA上课必定面对上市公司经典治理的“投票代理问题”,即股东大会投票时,每个股东都会倾向于投倾向于有利短期利益的选项,导致上市公司的决策趋于有利于短期股价上涨的决策,比如流行美股的“发行公司债回购普通股”的公司提议屡屡被通过和执行。

但是curve.fi这种治理模式会被美股和监管接受吗?从目前看,短期来看,是不会的,因为这种“制度供给”是一种社会性的安排,从参议院立法到SEC执行的路径太长了,社会制度性的变更总是缓慢而且保守的。

通过智能合约,我们对治理代币提供“可编程的制度”(ERC20),合约部署gas不到500美元的curve.fi正在自动化管理着接近150亿美元的资产;通过智能合约,我们对数字艺术品提供“可编程的制度”(ERC721),确定了NFT的产权(这是科斯定理的第一步),于是NFT市场才开始发展。

说到这里,相信读者对“可编程的制度供给”是什么意思有大概的了解了,也清晰的认识到区块链可以大幅降低金融市场中交易成本。结合我说到科斯定理,在智能合约出现导致“金融市场机制的运行”成本大规模降低后,人民群众发现他不仅交易项目的治理代币(相当于公司的股票),也可以直接交易了公司的某一个部分了,甚至公司(或者叫DAO更适合)产生的内容也可以交易了,这才是一个web2不值一文的JPG在web3变成NFT之后可以卖100万的美元的原因,是ERC721提供了制度安排才能形成这样的交易。

这才是区块链乃至智能合约提供功能,是“解放生产关系”,这在科斯定理也说的清晰,当交易成本接近0 的时候,企业会消亡,个体倾向于直接交易,市场的配置会达到新的帕累托最优。

这个在直觉上也非常好理解,玩家Alice选择交易游戏里面的道具还是游戏厂商的股票,Alice足够了解这个道具需要付出的时间和成本,而游戏厂商对Alice来说太复杂了,Alice甚至不具备理解财务报告的能力,如果有制度安排让Alice可以快速交易道具,那Alice必然选择直接交易这个游戏道具而不是选择交易股票。

从这个理论出发,我们可以知道web2是线下活动的替代,比如把外卖、购物搬到网上的经济活动,而web3本质不是对web2的业务替代,而是投资的替代,把用户用来投资股票的活动替代为投资区块链上的NFT或者token,这也是web3是各种“fi”的集合的原因,比如defi,gamefi,musicfi……。

Web2的收入来自于用户的真实消费,web3的收入来自用户交易的抽佣。正因为web3本质是金融活动,所以他受资金面的影响比web2大很多。

从这个前提出发,我们才能说明web3是什么,并怎么帮助web3扩张DAU

1、质量达到web2的水平,web3是web2的投资替代,因此达到web2水平质量的web3产品才值得投资。

2、既然web3是web2的投资替代,有投资需求的人在社会上始终处于少数,那么要扩充DAU,那么必然要求产品有web2特征。

3、Web3不是业务替代,那么要吸引真实消费,web2产品才具备吸引消费的特征,因此要产生收入流水,那么再次要求产品有web2特征。

4、产品用户之间产生深度的社交关系,既然web3是一个投资产品,那么用户之间的社交关系越巩固,对平台的粘性越大,对投资产品形成的“共识”越强。

下面我们来从Web2中SLG游戏开始分析并与例出Web3中已有SLG游戏

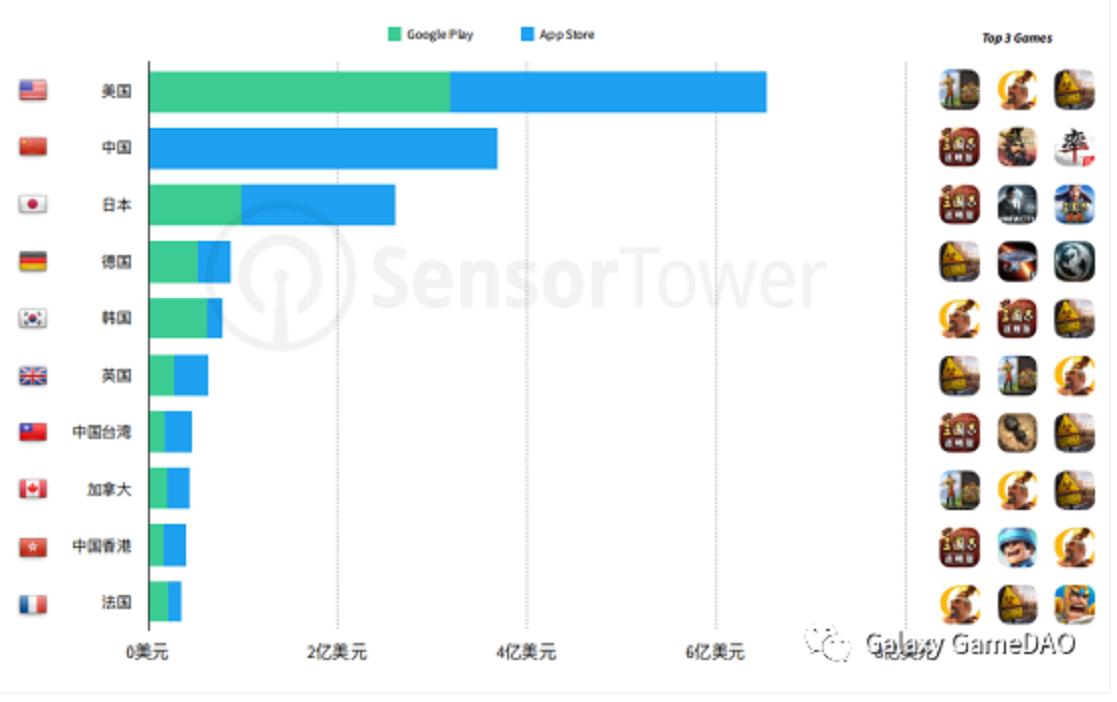

据图可以明显看出,SLG品类在游戏流水上,占据发达国家核心地位。美国、中国以及⽇本是SLG⼿游收⼊贡献最⼤的三个市场。其中美国2022年第1季度SLG⼿游营收⾼达6.5亿美元,甚⾄超过中国与⽇本营收总和,⾜⻅其在美国惊⼈的吸⾦能⼒。但是各大手游公司在SLG买量市场的花费高达5亿美元,如果通过web3的生产关系改变,通过直接像用户补贴token的形式买量,这种直接发行的模式对web2是一个革命的降维打击。Web2巨头不生产游戏,但是通过用户数据坐地起价分走手机游戏行业绝大收益的模式有可能被web3新的生产模式改革掉。

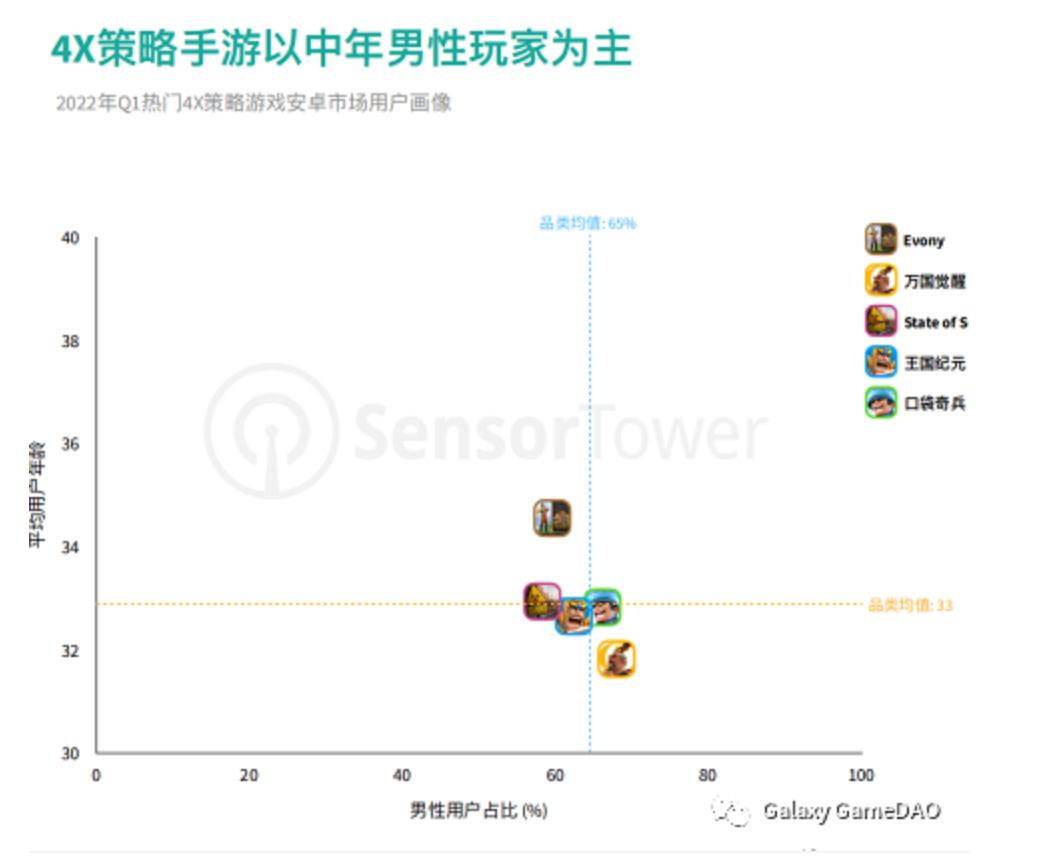

Web3一直期待一个DAU扩张到200~300万,能兼比web2 DAU的项目,也就是说能拓圈的项目,这样web3才能说有替代web2成为社会主流的可能。从品类来说,最先突围的游戏品类极大可能是SLG,因为SLG的用户在年龄和富裕能力高度和SLG游戏相关,SLG用户的用户画像为青中年、富裕、强社交的男性,而链游的用户画像也是青中年、富裕、强社交的男性。aixe由于链游集中在东南亚国家推广,并没有发展大量发达国家用户,因此只能通过打金公会的方式租用NFT打金,这没有实际上获取大量富裕男性用户和实际游戏用户,相反stepn获取了大量男性富裕男性用户,暂时获得了成功。

例如,一款进行过初期测试的Web3游戏————Galaxy Blitz,将与部落冲突类似的玩法带到了区块链上,同时将游戏背景设定在银河系中。

战斗场景如下图:

可以看到,Galaxy Blitz作为Web3.0中的新秀,早期版本已经达到了传统Web2.0的游戏质量,这与2021年底以纯粹打金为目的的“Gamefi”形成了对比。

同时也可以看到,以Galaxy Blitz为代表的SLG链游开始以打造可玩性和成瘾性为目的,逐步引导玩家进入Web3.0的世界,为区块链的广泛应用和可落地性开辟道路从而实现Web3.0时代的到来,这是每个Web3.0先驱者的共同梦想。

根据Galaxy Blitz官方媒体消息,Galaxy Blitz第二轮内测将于十月底开启。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。