先抢占市场,再等待监管完善,这便是 Robinhood 的布局思路。

撰文:Thejaswini M A

编译:Luffy,Foresight News

在理发店里私下搞非法赌博,一百年以来都是违法行为。可一旦由国家出面运营,就成了合法彩票。 如果一样商品法律明令禁止直接售卖,该如何稳定变现呢?资本总会流向钻规则空子的渠道。

上周,Robinhood CEO Vlad Tene 在以「世界是平的」为主题的发布会,正式推出自家公链与股票代币。这个主题听着巧妙,可用户买到的所谓股票资产,本质上是「空中楼阁」。

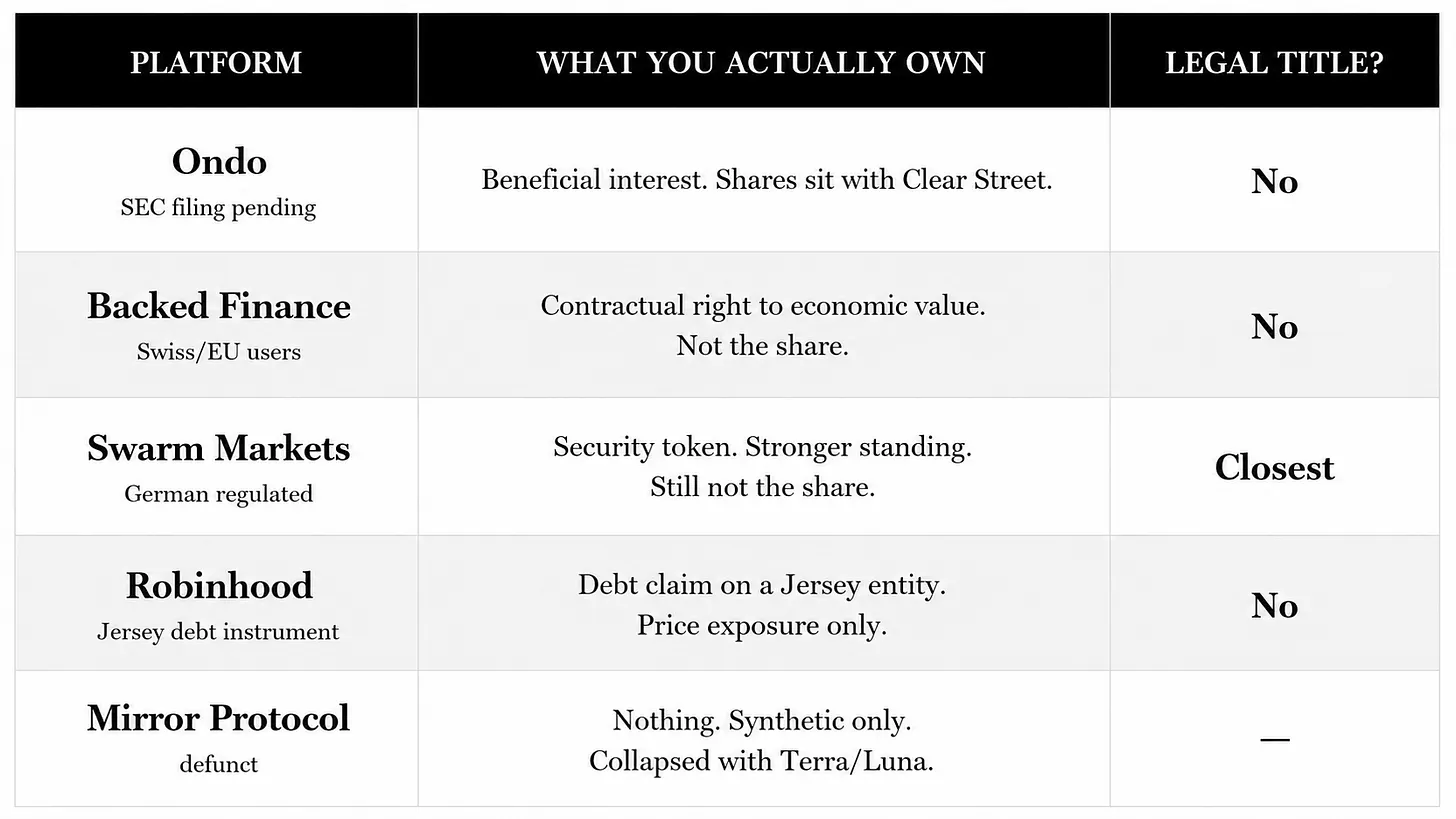

你购入英伟达股票代币,只能同步跟踪英伟达股价波动,却不享有任何股东法定权益。一旦英伟达经营崩盘,你没有任何对公司资产的追索权。代币化模式本身自带这类风险,Ondo 早已向美国 SEC 递交相关备案文件,但相关监管方案至今悬而未决。

Robinhood 这套产品的真相是:你买到的并非股权,只是债务证券。

该债务证券由 Robinhood Assets (Jersey) Limited 发行。用户相当于借钱给这家坐落英吉利海峡避税小岛的空壳公司,这家空壳公司再根据对应股票的涨跌,向你兑付收益。

把时间拉回 2025 年 6 月戛纳活动,当时 Robinhood 为预热产品,免费向欧洲用户发放 OpenAI、SpaceX 私募企业股票代币引流。这类公司股权并不对外开放,普通投资者无渠道正常认购。OpenAI 官方看到冒用自身名称的代币后公开发出风险警示,声明从未授权相关资产流通;OpenAI 联合创始人埃隆・马斯克更是直接称这类代币为假货。 彼时 Robinhood CEO Tenev 也亲口承认,这类代币严格来说不是股权,仅能让用户获得价格敞口。

既然能直接做股权代币,为何非要包装成债务,还放在泽西岛空壳公司发行?答案藏在美国 SEC 的监管规则里。 股权代表持有企业所有权,享有投票、分红、资产清算追索等股东权利;债务是企业对你负有兑付义务,债权人不具备企业所有权。

Robinhood 股票代币属于 「形似股权的债务工具」,持有者并非上市公司合法股东。哪怕你买入英伟达代币,英伟达公司本身完全不知道你的存在。

你实际持有的是泽西壳公司出具的债权凭证,这家企业承诺参照苹果股价向你结算收益。苹果股价上涨 20%,这家公司就对应兑付 20% 收益; 可一旦这家泽西空壳公司破产,你只能沦为普通债权人,排队等待清算回款。空壳公司持有的真实苹果股票或许能覆盖你的债权,也可能资不抵债,最终损失全部本金,一切取决于破产清算的复杂流程。

如果苹果自身宣告破产,你的处境会更加被动:你手里没有苹果股票,仅持有一份绑定苹果股价的债权,底层标的价值归零,债权自然也一文不值。

Robinhood 不惜设计这套复杂架构,根源要追溯至公司史上最惨烈的危机:2021 年 1 月 GameStop 逼空行情。大量散户涌入做多该股,Robinhood 却直接关闭买入通道。美股 T+2 交割机制导致平台出现数十亿美元保证金缺口,无法满足清算担保要求,只能紧急限制交易。大批散户感觉被平台抛弃,国会专门传唤 Tenev 接受质询,品牌信任度自此再也没能完全修复。

时隔五年,这套代币产品被视作 Tenev 的解决方案:区块链实现秒级清算,彻底废除 T+2 交割周期,不再产生巨额保证金追缴需求,理论上永远无需关停买入按钮。自 2026 年初起,他持续对外输出这套逻辑,Robinhood 也早在 2025 年向 SEC 提交 42 页代币资产监管提案,呼吁出台专门行业规则。

2026 年 1 月,SEC 三大部门联合发布代币证券分类指引,将相关产品划分为两类:。第一类原生股权代币:企业直接将自身股票上链,持有者拥有完整股东权益; 第二类关联证券:第三方发行代币模拟股票价格,不附带任何股东法定权责。SEC 明确说明,这类产品可包装为结构化票据(债务产品),持有者将承担普通股东无需面对的额外对手方风险。一旦发行方倒闭,全部损失由投资者自行承担。

同年 3 月,SEC 与美国商品期货交易委员会 CFTC 联合公告,维持 1 月出台的分类监管框架不变。 Robinhood 刻意选择在泽西岛发行第二类关联证券,正是精准规避监管红线。

监管文件中还提到一类相似产品:证券型互换合约,本质是对标股价的场外对赌。但联邦法规严格限制,仅合格机构、高净值专业投资者才能参与,普通散户无法购买。

而债务类结构化票据没有投资者门槛限制,哪怕只有 10 美元的 19 岁年轻人也能参与。Robinhood 最终选择这套受众最广、监管阻力最小的包装模式。

与此同时,美国本土用户被完全隔绝在外。股票代币面向全球 120 多个国家开放,美国、加拿大、英国、瑞士、阿联酋均不在服务范围内。

欧洲市场采用另一套合规架构。2025 年戛纳上线的经典股票代币遵循欧盟 MiFID II 法规,由 Robinhood 欧洲主体发行,代币 1:1 对应托管的真实股票。如今标的数量从 200 只扩充至 2000 只以上,最低仅需 1 欧元即可入场。也就是说 Robinhood 在欧洲完全能做合规实股代币,泽西债务架构是主动选择。

这套模式极度依赖公开市场透明定价逻辑,只有美股这类实时交易的上市公司才有公允市价。而 Anthropic、OpenAI 这类未上市私募企业没有公开交易价格,代币估值只能依靠机构主观预估,企业无对外披露义务,风险完全不可控。

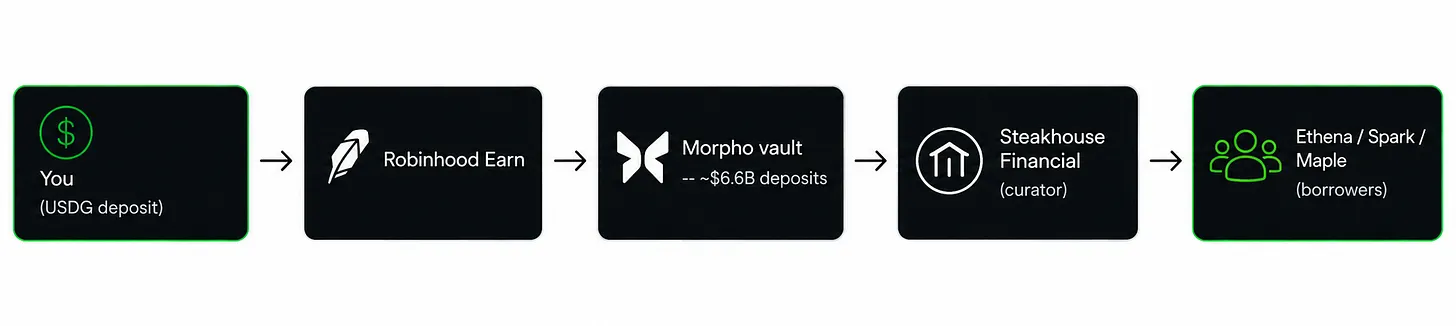

另外 Robinhood 推出的 Robinhood 生息产品独立提供 7% 年化收益,仅限美国用户参与。用户将稳定币 USDG 出借,资金先流入 Steakhouse Financial 运营的 Morpho 借贷金库,再分流至 Ethena、Maple 等各类 DeFi 协议,Morpho 金库存款规模约 66 亿美元,收益率随市场借贷需求浮动。

Robinhood 向伦敦劳合社投保智能合约被盗险,但保单不覆盖收益率归零风险。市场借贷需求萎缩时,收益会和货币基金利率同步下行。用户资金要经过 Robinhood、Steakhouse、Morpho 多层中介,一旦 USDG 脱锚、借贷人大面积违约,保险完全无法兜底,这也是这类产品本金亏损的常见诱因。

代币存储在链上,支持质押借贷,看似便捷,但智能合约无法直接读取股票价格,必须依赖预言机喂价。一旦预言机投喂虚假价格,合约会错误清算用户资产或违规放款。2024 至 2025 年,预言机价格操控是 DeFi 大额被盗的核心作案手段,数十个项目因此损失数千万美元。

整套产品体系里,唯一正统、拥有完整股东投票权的原生股权,只有在纳斯达克传统渠道交易的 Robinhood 自身股票 HOOD。平台把真正的股权留给了自己。

背后商业逻辑一目了然。每一笔代币交易 Robinhood 赚取点差;公链归属自家,海外全新业务能持续美化上市公司财报,全程不受美国本土监管约束。无实际股权的代币业务,监管成本更低、盈利更干净。

Robinhood 公链基于 Arbitrum Orbit 网络搭建,以 ETH 支付 Gas 手续费,未发行原生平台代币,规避代币炒作风险,平台也无需靠原生代币盈利。公司长远规划打造一站式结算通道,股票、ETF、稳定币、商品永续合约、未来私募股权全部实现 7×24 小时链上交易。Robinhood 原本只是订单分发中间商,若规划落地,将集交易所、清算所职能于一身。

客观来说,当下监管规则正快速迭代。美国 SEC 新任主席 Atkins 推翻过往 「先起诉后规范」 的监管思路,正在起草创新监管沙盒豁免法案,《CLARITY 法案》自 6 月起递交参议院审议。法案落地后,Robinhood 当下所处的监管灰色地带会持续收窄。

这套打法行业早已熟稔。Coinbase、Kraken 早年都是在监管空白期先行拓展业务,等监管细则完善、行业需求得到验证后再补齐合规资质。如今的泽西债务代币,更像是 Robinhood 过渡性的半成品产品。

就在 Robinhood 股票代币上线两天前,7 月 2 日 Ondo 在以太坊推出合规代币股票,通过 SEC 注册转让商发行,代币背后足额托管真实股票,持有者享有链上投票权,覆盖 250 余家企业,Coinbase 同步上架该产品,美国用户可合法交易,分红直接发放至用户账户。

美国完整合规模式运营成本更高,全程受监管机构约束,而 Robinhood 在欧洲已经承担这套合规成本。所以,泽西岛的债务架构是 Robinhood 的一种选择,未来要么法规强制升级产品,要么竞品推出美国合规实股代币抢走客户。

先抢占市场,再等待监管完善,这便是 Robinhood 的布局思路。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。