作者:momo,ChainCatcher

过去几年,一个有趣的现象正在发生。一边是传统金融机构开始拥抱加密资产,从比特币 ETF 到稳定币,再到代币化证券,越来越多金融机构开始进入 Crypto 世界。

另一边,则是加密交易所不断向传统金融市场延伸。股票、ETF、预测市场、RWA 等产品相继上线,曾经泾渭分明的两条赛道,开始越来越靠近彼此。

尤其是加密交易所们,曾经的加密资产变成了客场,反而股票成为竞争主场。从去年开始,围绕“买卖股票”这套传统的金融生意,以币安、Gate 等为代表的头部加密交易所们展开了多次尝试。

但股票服务一直都是传统券商的天下,加密 CEX 为什么还能有机会把“买卖股票”重做一遍?当越来越多平台进入这一赛道后,路径又有哪些分化?

一、加密 CEX 为什么能把“买卖股票”重做一遍?

过往加密行业吸引圈外用户,往往发生在牛市阶段。比特币上涨和山寨季带来的财富效应,是新用户进入市场最重要的驱动力。

但这轮熊市却出现了两个值得关注的新现象:一是加密行业依然在吸引圈外用户;二是这些新用户进入 Crypto 后,交易的往往也不是加密资产本身。

今年 3 月原油行情剧烈波动期间,@smartestxyz 统计过一个指标——“Non-Crypto-First Users”,即第一笔链上交易并非加密货币,而是股指、黄金、原油等 RWA Perp 产品的用户,接近 5 万人。换句话说,Crypto 有很多圈外用户进入加密世界,不是为了比特币,而是为了传统金融资产。

为什么会出现这种现象?一个重要原因在于,传统金融服务确实存在覆盖不到的区域。

尤其是在东南亚、拉美、非洲等部分金融基础设施相对薄弱的地区,这些问题往往会被进一步放大。

还有一个原因在于,交易用户的代际更替。现在很多新一代年轻用户一开始就体验过加密资产的交易,习惯了全天候、稳定币体系和链上玩法带来的资金效率等等。

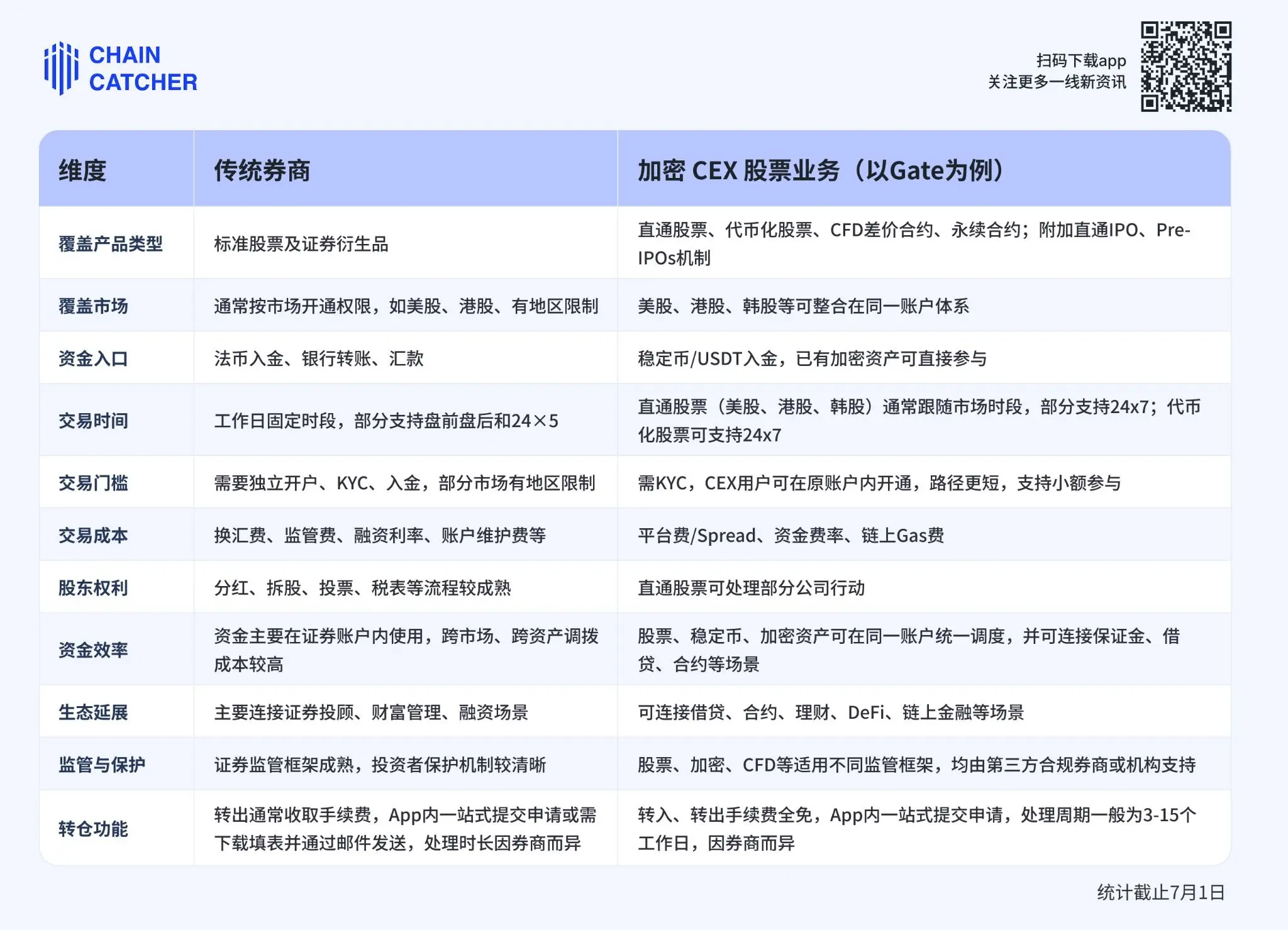

具体来说,我们可以对比一下传统券商和加密 CEX 在股票业务上的差异。目前来看,Gate 无论是在业务模式还是资产品类上,都属于布局较完整的平台,因此本文也以 Gate 作为参考进行对比。

先看用户最关心的一个问题,买到的底层资产到底是不是股票。

过去,加密 CEX 的股票业务主要以代币化股票、CFD 等产品为主,用户获得的更多是股票价格敞口,而非股票本身。

但最近一年,这种情况开始发生变化。以 Gate、币安等平台为代表,陆续推出了直通股票的业务模式。比如 Gate 通过对接持牌券商 Alpaca Securities 提供股票的执行、清算和托管服务,用户可持有股票,并享有股息分红。此外,Gate 的拆股、合股以及股票转仓等功能也已上线。

这意味着,从资产供给层面来看,加密 CEX 与传统券商之间的差距正在快速缩小。

在这个前提下,双方真正有差异部分,开始更多体现在用户体验和账户体系上。

首先是准入门槛和交易时间。相比传统券商受交易时间、开户流程和地域限制,加密 CEX 依托全球化账户和稳定币体系,在准入门槛上更加灵活;比如 Gate 的直通股票业务,部分股票已经开放了盘前和盘后交易,甚至 24x7 交易,代币化股票等产品提供更长的交易时段,实现 24x7 小时交易,更符合加密用户的交易习惯。与此同时,Gate 最新上线的股票转仓功能,也能提升用户管理股票资产的灵活性与便利性。

值得一提的是,Gate 上线的股票转仓功能,直击用户跨券商、跨交易所的资产流转痛点。随着 CEX 推出股票业务,但许多用户的持仓仍留在外部券商,若想切换平台,往往只能先卖后买,既耗时又面临价格波动风险。

而 Gate 的转仓功能支持美股、港股持仓在 Gate 与外部券商间自由转入转出。相比于券商普遍需要支付转出手续费,Gate 转仓的转入、转出手续费全免,真正实现股票资产跨平台灵活配置。

当然,这类模式同样需要遵循相应的合规要求,并依赖持牌券商完成资产托管,其市场接受度仍还需要进一步观察。

其次是统一账户体系带来的资金效率。传统券商更接近"一个市场对应一套账户"。用户参与美股、港股等不同市场时,通常需要分别开通权限,资金流转也依赖银行账户、换汇和跨境汇款体系。

而加密 CEX 更像是"一个账户管理全球资产"。从 2026 年 6 月 1 日上线美股,到 6 月 11 日推出港股,再到 6 月 22 日上线韩股,Gate 在不到一个月内完成全球三大核心股票市场接入,这三大热门股票市场共用统一股票账户体系,资金统一通过 USDT 结算。对于原本就持有加密资产的用户来说,无需经历换汇、跨境汇款等环节,就可以在现有账户内完成不同市场之间的资产配置。

更重要的是,在一个账户体系下,股票、稳定币以及加密资产能够形成同一个资金池并进一步连接借贷、理财、衍生品、Polymarket 预测市场等多交易场景,同时覆盖现货、合约、期权、理财、借贷等主流衍生品,以及 CFD、直通股票等传统交易方式,实现一个账户体系下资产与交易手段的全方位覆盖,让资金的流转和复用效率非常高。

此外,产品形态也更加丰富。传统券商主要提供真实股票以及部分证券衍生品,而加密 CEX 往往围绕同一标的提供多种交易方式。

Gate 除了直通股票外,还同时布局了代币化股票、CFD 以及股票永续合约。对于同样看好一家公司,不同风险偏好、不同交易周期的用户,可以根据自身需求选择不同产品,而不局限于单一的股票交易方式。

二、加密 CEX 的股票业务路径又如何分化?

在了解了传统券商和加密 CEX 在股票上的一些差异化,我们再来看看加密 CEX 内部的一些路径分化。

从目前来看,真实股票已经不再是少数平台的能力。无论是币安还是 Gate,都已经陆续上线直通股票业务,并通过持牌券商体系提供底层证券执行和托管。

同时,各家也都保留了代币化股票、永续合约等加密原生产品,希望兼顾真实股票的投资属性,以及加密市场全天候、低门槛的交易体验。

费率方面,各家也都开始向传统互联网券商的低费率模式靠拢。以直通股票业务为例,Gate 已接入 VIP 等级体系,股票交易最低费率可降至 0.023%,且不收取持仓费用。

这意味着,加密 CEX 在"有没有股票"和能否提供加密体验优势上的差距正在缩小。真正开始拉开差距的,不再是有没有,而是覆盖哪些市场、提供哪些产品,以及能否把这些产品整合到同一套交易体系里。

从几家头部平台来看,各自的发展路径也有所不同。币安更偏向于依托庞大的全球用户基础,逐步补齐真实股票能力,并结合代币化股票丰富交易场景;相比之下,Gate 的布局更强调“多市场覆盖 + 多产品路径 + 账户统一性”,构建了一个相对完整的全球股票交易闭环。

目前 Gate 已形成真实股票、股票代币、CFD、股票永续四条产品线,同时覆盖美股、港股、韩股三大证券市场,并附加直通 IPO(IPO Access)与 Pre-IPO 机制,前者支持新股申购直配,后者提前锚定未上市企业估值变动,形成从 Pre-IPO 到二级市场的完整投资链条。

具体来说,在美股方面,Gate 支持超过 10,000 只美股及 ETF,覆盖纽交所、纳斯达克等美国主流交易市场,用户持有真实股票,并可同步获得股息分红等基础股东权益。

在港股方面,Gate 则成为行业首家上线真实港股现货交易的加密交易平台,目前覆盖超过 1,500 只港交所主板及创业板高流动性股票,支持碎股交易,并与美股共用同一股票账户体系,无需额外开通港股账户。

最近韩股市场大热,Gate 又独家上线了韩股市场,目前已覆盖韩国交易所(KRX)市值排名前 1,000 的上市公司,包括三星电子、SK 海力士、NAVER、现代汽车等核心标的,同样支持碎股交易,并纳入统一股票账户管理。

整体来看,Gate 的思路并不是围绕某一个市场或某一种产品展开,而是希望将全球主要股票市场与不同交易形态整合到同一账户体系。

三、从拼产品到拼分发,交易所的竞争逻辑变了

前面我们讨论的是为什么加密 CEX 开始做股票业务,以及各家正在怎么做这个业务。

把时间拉长来看,这场竞争其实早已不是 CEX 之间的竞争,而是整个交易平台行业的竞争。

一个很明显的趋势是,传统券商和加密交易所正在走向同一个方向。过去一年,Robinhood 除了股票之外,陆续上线了加密、预测市场和代币化股票;纳斯达克、纽交所也在推进证券代币化。另一边,加密交易所则不断扩展股票、ETF、贵金属、预测市场等资产。

双方都在进入彼此的主场,这背后反映的,其实是交易平台竞争逻辑的变化。过去,加密交易所拼的是产品供给,谁先上线热门资产,谁就更容易获得流量。但随着山寨季退潮,平台能够持续创造的优质资产越来越少,竞争开始从"拼产品"转向"拼分发",谁能更快接入全球优质资产,并以更低门槛、更高效率触达用户,谁就更有机会留住用户的钱包。

从目前来看,各家平台的发展方向已经有所分化。有的平台更侧重美股入口,有的平台继续强化加密原生体验,而 Gate 似乎想的很清楚,偏向做好全球优质资产分发。

一方面,它不断扩展资产覆盖范围。目前已支持超过 12,500 只股票资产,覆盖美股、港股、韩股三大市场,并成为行业首家上线真实港股现货交易的加密平台。另一方面,它并没有只提供一种股票产品,而是同时布局真实股票、股票代币、CFD、股票永续等多种产品形态,让不同风险偏好、不同交易场景的用户都能找到对应的交易方式。

换句话说,相比单纯增加几个股票入口,Gate 更关注的是,把尽可能多的优质资产,以及对应的交易路径,都整合到同一个账户体系里。如果未来还有更多现实世界资产进入链上,这套框架也能够继续扩展,而不需要重新搭建一套新的产品体系。

或许几年之后,人们不会再刻意区分一家平台是"加密交易所"还是"传统券商"。真正决定竞争力的,将是谁能够持续连接全球优质资产,并把这些资产更高效地分发给全球用户。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。