作者:库里,深潮 TechFlow

尊贵的美股交易员们这半年过得相当滋润。

标普 500 和纳斯达克 100 轮番创历史新高,AI 资本支出的故事越讲越大,账户净值跟着水涨船高。反观比特币,从去年 10 月的 126,000 美元一路回撤到 80,000 美元附近,跌了 37%,持币者的体感大概只剩两个字:

煎熬。

这种情绪落差,正在社交媒体上发酵成一种新叙事:买美股科技股就是比买比特币强,而且大部分时候都是。

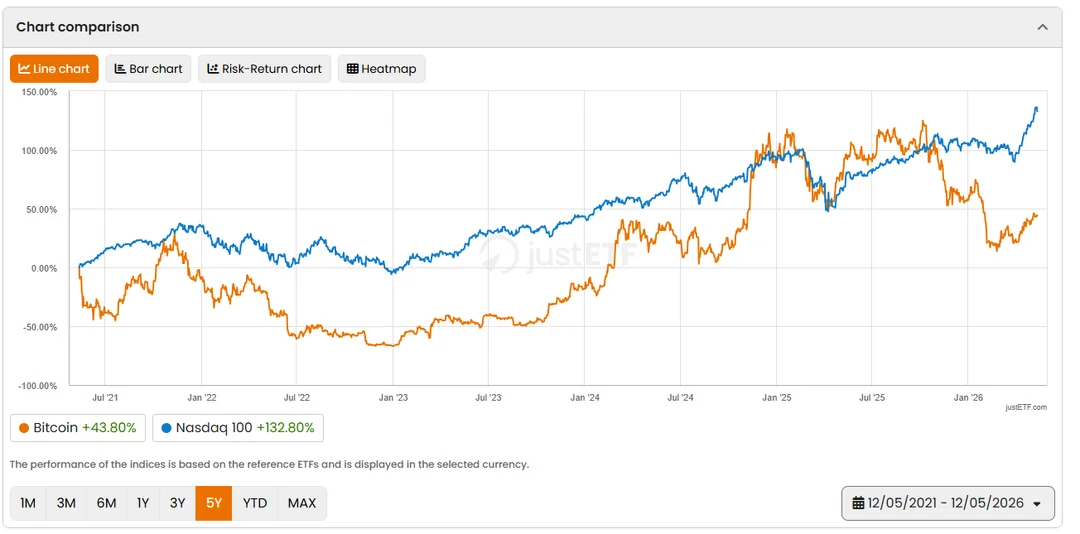

Reddit 今天的加密板块里,有一条帖子甚至把这个情绪给具象化了。有用户贴出一张对比图,过去 5 年纳斯达克 100 涨了 132.8%,比特币只涨了 43.8%。

需要留意的是,这张图采用欧洲 DD/MM/YYYY 日期格式,实际窗口是 2021年 5月 12 日至 2026年 5月 12 日,且以欧元计价 ETF 为基准。

2021 年至今美元对欧元升值约 18%,欧元视角下美元资产的涨幅被汇率效应进一步放大。换算为美元裸价,纳斯达克 100 同期涨幅约 121%,比特币约 43%,差距仍然显著。

帖主自己的总结更扎心,「到底怎么回事?我猜答案就是 AI 改变了这一切。」

Bloomberg 在今年 2 月也做过类似报道,标题更不留情面,《比特币五年回报跑输标普 500、纳斯达克 100 和黄金》。

投资,是有保质期的

上面这张图的 5 年窗口起点是 2021年 12 月。

彼时比特币刚从 69,000 美元的周期高点回落至 48,000 美元附近,而纳斯达克 100 约为 16,300 点,AI 叙事尚未启动。这意味着,比特币的起跑线设在了牛市末段的高位平台,而纳斯达克的起跑线设在了 AI 超级行情的前夜。

情绪上,宣传美股比 BTC 强可以理解;但数据再拉长一点看真的如此吗?如果把起点前后平移几个月到几年,胜负关系会发生剧烈翻转。

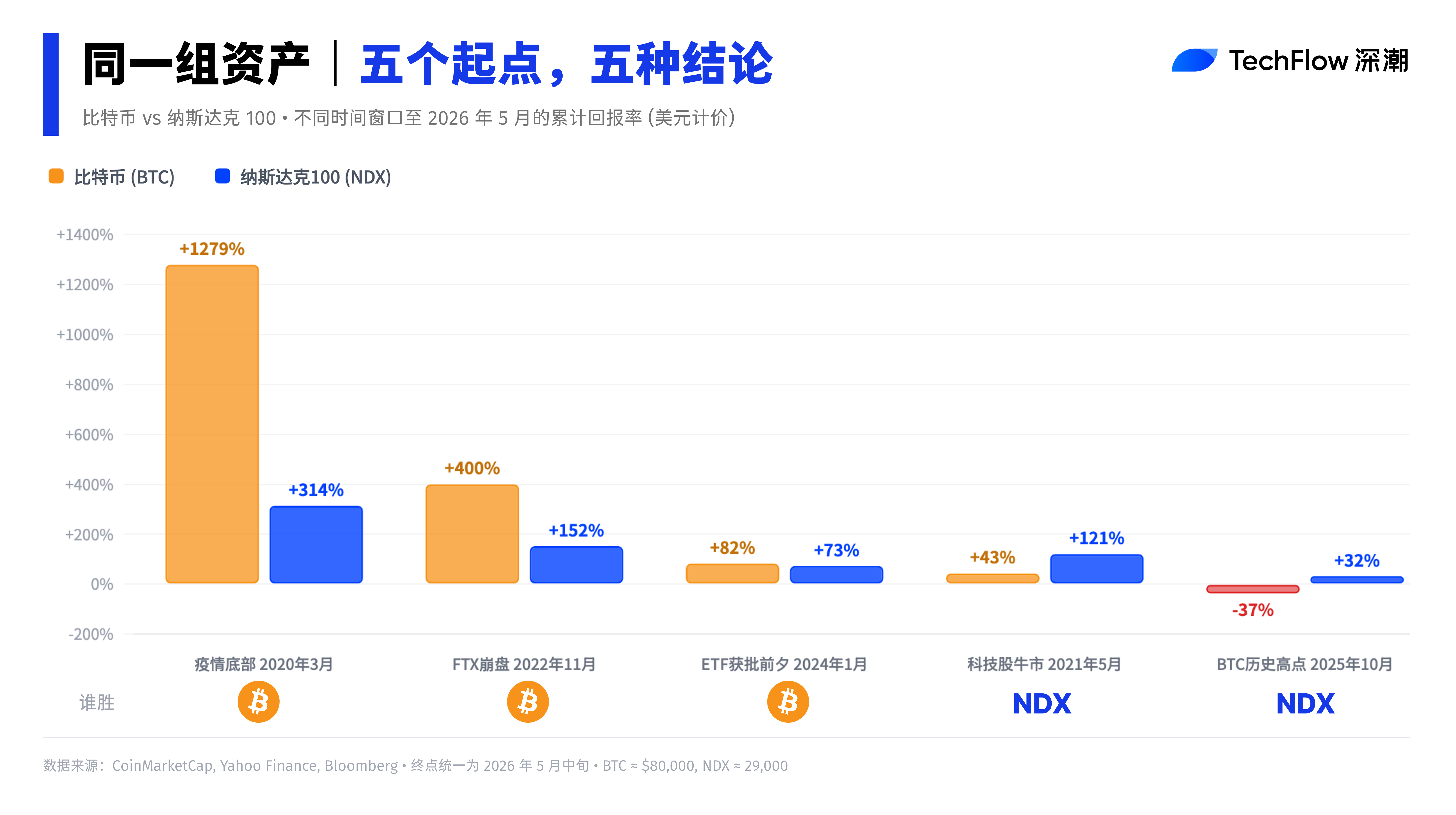

我们做了个简单的小统计,以下五个时间窗口,终点统一为 2026年 5 月(BTC 约80,000 美元,纳斯达克 100约 29,000 点),起点分别对应加密和宏观市场的五个关键节点:

疫情底部(2020年 3 月)→ 现在:

比特币从约 5,800 美元涨至 80,000 美元,涨幅约 1,279%。纳斯达克 100 从约 7,000 点涨至 29,000 点,涨幅约 314%。比特币回报率是纳斯达克的 4 倍以上。

FTX 崩盘底部(2022年 11 月)→ 现在:

比特币从约 16,000 美元涨至 80,000 美元,涨幅约 400%。纳斯达克 100 从约 11,500 点涨至 29,000 点,涨幅约 152%。比特币回报率仍是纳斯达克的 2.6 倍。

比特币 ETF 获批前夕(2024年 1 月)→ 现在:

比特币从约 44,000 美元涨至 80,000 美元,涨幅约 82%。纳斯达克 100 从约 16,800 点涨至 29,000 点,涨幅约 73%。两者基本打平,比特币微幅领先。

科技股这轮周期(2021年 5 月)→ 现在:

比特币从约 48,000 美元涨至 80,000 美元,涨幅约 67%。纳斯达克 100 从约 16,300 点涨至 29,000 点,涨幅约 78%。纳斯达克领先。

比特币历史高点(2025年 10 月)→ 现在:

比特币从约 126,000 美元跌至 80,000 美元,跌幅约 37%。纳斯达克 100 从约 22,000 点涨至 29,000 点,涨幅约 32%。纳斯达克大幅领先,且方向完全相反。

所以结论是:五个窗口,三个比特币赢,两个纳斯达克赢。Reddit 帖子选中的,恰好是纳斯达克赢面最大的窗口之一。

周期资产 VS 趋势资产

比特币和纳斯达克 100 对起点敏感度的差异,根源在于两种资产截然不同的波动结构。

纳斯达克 100由 500 家非金融大型企业构成,背后有现金流和盈利支撑,走势呈长期向上的趋势性。即便经历 2022 年的 33%回撤,恢复速度也相对平稳。

选择任何一个非极端的起点,长期回报都落在一个相对稳定的区间。

比特币则是典型的周期性资产。历史上每一轮牛熊周期,从峰值到谷底的回撤幅度都在 75%至 85%之间(2014 年、2018 年、2022 年均如此),2025年 10 月至 2026 年初的回撤也达到了约 50%。

这种剧烈的波动意味着,起点落在周期的哪个位置,几乎决定了最终的回报数字。

Nasdaq.com 一项分析总结得更直白:比特币本质上是标普 500 的杠杆版本。

2024 年标普涨 24%,比特币涨 135%;2023 年标普涨 26%,比特币涨 147%;2022 年标普跌 19%,比特币跌 65%。方向相同,幅度放大 3到 5 倍。

这意味着,选择一个恰好处于比特币周期顶部的起点做对比,得出「股票完胜比特币」的结论,在统计上几乎是必然的。反之亦然。

当下的 BTC,或在「周期性低估区」

抛开起点游戏,当下的市场结构本身值得关注。

比特币在 2025年 10 月见顶后,经历了一轮典型的周期性回调。2026年 2 月一度跌至约 65,000 美元,此后反弹至 80,000 美元附近,较高点仍回撤约 37%。而同期纳斯达克 100在 AI 资本支出持续扩张的推动下屡创新高。

这种分化在历史上并非罕见。2019 年比特币从 3,000 美元涨至 12,000 美元的过程中,与标普 500 几乎脱钩。2022 年两者同步暴跌,相关性一度飙升至 0.92。加密市场与美股的相关性是动态的、周期性的,并不是固定的正相关。

Galaxy Digital 研究主管 Alex Thorn 在2025年 12 月提出过一个有趣的视角:

如果用 2020 年的美元购买力衡量,比特币 126,000 美元的名义高点实际上从未突破 10 万美元。通胀从 2020 年到 2025 年累计约 24%,这使得跨年度的名义价格对比本身就存在系统性偏差。

在比特币较历史高点回撤 37%、美股指数同时创历史新高的时刻,「股票跑赢比特币」的叙事会自然而然地占据社交媒体。

但过去每一次这种叙事最响亮的时候,通常也接近比特币周期底部区域。2022 年底 FTX 崩盘后,类似的「比特币已死」论调同样甚嚣尘上,而此后 18 个月比特币从 16,000 美元涨至 126,000 美元。

马后炮容易,提前下注难,争论哪个资产涨幅更大没有微观层面的意义,任何用单一时间窗口得出的「A 永远优于 B」的结论,都经不起起点平移的检验。

一代版本一代神,代代版本难的是择时和止盈。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。