作者| Aki 吴说区块链

如果要为 2025 年以太坊多头叙事选一个最具代表性的人物,以太坊财库公司 BitMine 董事长、Fundstrat 联合创始人兼首席投资官 Tom Lee 往往会被放在最显眼的位置。他在多次公开发言中反复强调 ETH 被低估,在不久前 12 月 4 日的币安区块链周也称 3000 美元的以太坊被“严重低估”,并曾给出“2025 年底 ETH 1.5 万美元”的高目标价判断。作为华尔街出身、有“华尔街神算子”之称、长期活跃于媒体与机构路演的策略人士,Tom Lee 的观点常被市场视作情绪风向标。

然而,当市场把目光从镜头前移向机构内部文件,画风出现反转:在 Tom Lee 创立的 Fundstrat 最新面向内部订阅客户的 2026 展望策略建议中,给出了相反的观点,其基准预测认为 2026 年上半年加密资产可能出现显著回撤,ETH 目标区间为 1800–2000 美元。这种“公开喊多”与“内部看空”的表述差异,也将 Tom Lee 本人与其关联机构推至舆论的风口浪尖。

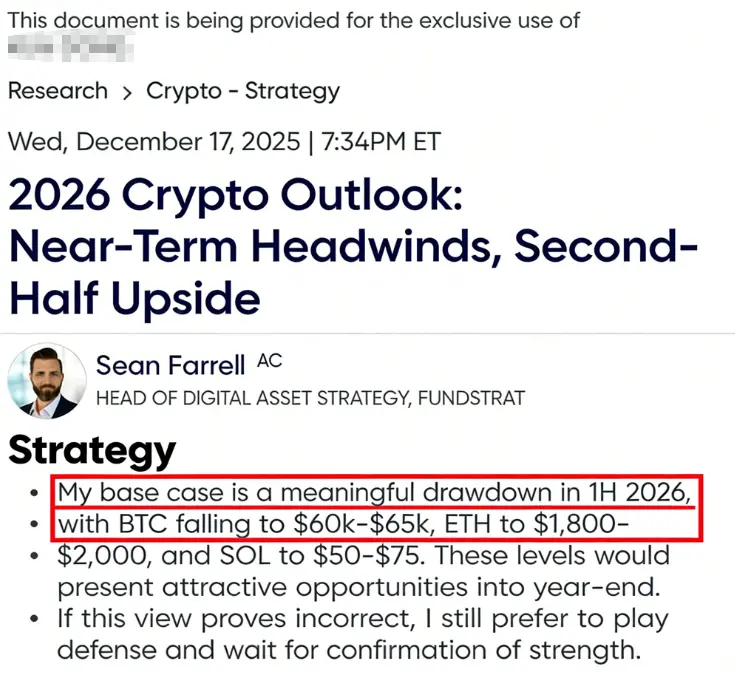

Fundstrat《2026 Crypto Outlook》核心预测与观点

该报告由 Fundstrat 旗下负责加密资产研究的分析师 Sean Farrell 出具,目前担任数字资产策略主管,主要覆盖加密市场与区块链相关的策略研究与观点输出。该报告主要面向其内部订阅制的客户,每月订阅费为 249 美元。

报告向内部客户描绘了与公开舆论截然不同的短期行情预期,预计 2026 年上半年市场将出现显著回调:比特币可能下探 60000–65000 美元、以太坊跌至 1800–2000 美元、Solana 则下挫至 50–75美元,并表示这些回调区域将是布局多头的良机,若市场未如期深度回调,团队也倾向维持防守策略,等待明确的趋势强化信号再入场。

报告解释,上述悲观情景并非转向长期熊市,而是“策略性重置”的风险管控举措, Fundstrat 指出数项短期逆风因素可能压制 2026 年初加密市场:包括美国政府可能停摆、国际贸易政策不确定性、AI 投资回报信心消退,以及美联储主席换任带来的政策悬念等。

这些宏观因素叠加高波动率,可能引发加密资产在紧流动性环境中的估值回撤,Fundstrat 强调这轮调整是“回调而非崩盘”,认为急跌往往是新一轮涨势的前奏,经过上半年消化风险后,下半年有望重新走强。

报告甚至给出了 2026 年末的乐观目标:比特币 115000 美元、以太坊 4500 美元,并特别提到以太坊可能在本轮调整中表现出相对强势,报告指出,以太坊具备一些结构性优势:转向 PoS 共识后没有矿工的卖压,不像比特币那样存在矿工持续抛售的压力;亦不存在类似 MicroStrategy 巨额持币者的潜在抛压因素,此外,相较比特币,以太坊受量子计算威胁的担忧也更低。

这些因素意味着,以太坊中期内或能更好抵御抛压,可以看出 Fundstrat 内部研报基调偏谨慎,虽然长期仍然看涨,但是短线却建议内部客户提高现金和稳定币持仓、耐心等待更优介入点。

Tom Lee 2025 年对以太坊的公开乐观预测

与 Fundstrat 内部报告形成鲜明对比的是,其联合创始人 Tom Lee 在 2025 全年公开场合始终扮演着“超级多头”角色,多次发布远超市场实际的比特币、以太坊价格预期:

年初看涨比特币,据 CoinDesk 报道 Tom Lee 在年初将比特币 2025 年底目标上看至最高约 25 万美元。2025 年 7–8 月,在以太坊价格强劲上涨接近历史高位之际,Tom Lee 公开表示以太坊有望在2025 年底前冲上 12000–15000 美元,称其为未来 10–15 年最大的宏观投资机遇之一。

8 月他做客 CNBC 时进一步上调目标价,表示,以太坊正在进入类似比特币 2017 年的关键拐点。2017 年,比特币从不足 1000 美元起步,在 “数字黄金” 叙事推动下涨到 12 万美元,实现 120 倍增长。由于《Genius 法案》为稳定币开了绿灯,使得加密行业迎来 “ChatGPT 时刻”,而智能合约的核心优势对比特币并不适用,他预测这是以太坊的 “2017 年时刻”,价格从 3700 美元涨到 3 万甚至更高并非不可能。

超级周期论调:进入秋季行情后,Tom Lee 依然维持极端乐观立场。2025 年 11 月他在采访中表示,“我们相信 ETH 正在开启类似 2017–2021 年比特币那样的超级周期”,暗示以太坊有潜力在未来几年内复制比特币百倍涨幅的轨迹。

迪拜峰会发言:2025 年 12 月初的币安区块链周上,Tom Lee 再度语出惊人地高喊牛市,预言比特币可能在“几个月内”飙升至 25 万美元,并直言当时约 3000 美元的以太坊价格“严重被低估”

他通过历史数据对比指出,若 ETH/BTC 回归八年平均水平(约 0.07),ETH 价格可达 12000 美元;如果重返 2021 年相对高点(约 0.16),则 ETH 可涨至 22000 美元;而极端情况下若 ETH/BTC 比率升至 0.25,则理论上以太坊估值可突破 60000 美元。

短线新高预期:即便面对年底市场的震荡,Tom Lee 仍未收敛其多头言论。2025 年 12 月中旬,他在接受 CNBC 采访时表示“不认为这波涨势已经结束”,并押注比特币和以太坊将在明年 1 月底前创下历史新高,彼时比特币已升破 2021 年高点,而以太坊约 3000 美元,距离其 4954 美元历史高位仍有约 40% 的差距。

上述预测清单几乎覆盖了 2025 年的大部分时间节点, 在 unbias fyi 的 Fundstrat 分析页中,Tom Lee 被标注为 “Perma Bull(长期多头)” 每一次发声都会给予市场更高的目标价和更乐观的期限展望。然而,这些激进预测与现实走势相去甚远。这一系列事实令市场开始质疑,“华尔街神算子” Tom Lee 的可信性。

Tom Lee 是谁

Thomas Jong Lee,常被称为 Tom Lee,是美国知名的股票市场策略师、研究主管与财经评论员,1990 年代起步于华尔街,曾任职 Kidder Peabody 与 Salomon Smith Barney,1999 年加入摩根大通并于 2007 年起担任首席股票策略师

2014 年,他联合创办独立研究机构 Fundstrat Global Advisors 并出任研究主管,从投行策略师转型为独立研究机构负责人,被视为较早将比特币纳入主流估值讨论的华尔街策略师之一。2017 年,发布题为《A framework for valuing bitcoin as a substitute for gold》的报告,首次提出比特币具备部分取代黄金作为价值储存工具的潜力。

由于其研究与观点高度媒体化,Tom Lee 也常以“Fundstrat 研究主管”的身份出现在主流财经节目与活动中(包括 CNBC 相关节目/活动页面与视频内容对其头衔的引用)。2025 年以来,他的影响力进一步延伸至“以太坊财库”叙事:据路透社报道称,BitMine 在推进以太坊财库策略相关融资后,将 Fundstrat 的 Thomas Lee 加入董事会,以支持其以太坊导向的财库策略。同时,Fundstrat 也通过自有 YouTube 频道持续发布以 Tom Lee 为核心的市场展望与观点片段。

前倨后恭:公开高调喊单与内部谨慎看空的反差

Tom Lee 及其团队在不同场合矛盾的表态,引发圈内关于其动机和诚信的热议。针对近期的争议,Fundstrat 数字资产策略负责人 Sean Farrell 发文回应称,外界对 Fundstrat 研究流程存在误解。

表示 Fundstrat 内部有多位分析师,各自采用独立的研究框架与时间尺度,以服务不同类型客户的目标;其中 Tom Lee 的研究更面向传统资产管理机构与“低比例配置”投资者(通常仅将 1%–5% 资产配置至 BTC/ETH),强调长期纪律与结构性趋势,而其本人则主要服务加密资产占比较高的组合(约 20%+)。但是 Tom Lee 本人在公开喊多 ETH 时并未声明自己是面向 “1%–5% 资产配置至 BTC/ETH” 的群体。

Farrell 进一步表示,其对 2026 年上半年的谨慎基准情景属于风险管理,而非对加密长期前景转向看空。他认为当前市场定价偏向“近乎完美”,但政府停摆、贸易波动、AI 资本开支不确定性、美联储主席换任等风险仍在,同时还罗列其历史业绩,称其代币组合自 2023 年 1 月中旬以来约增长 3 倍,加密股票组合自成立以来约上涨 230%,相对 BTC 超额约 40%。在各自的存续期内,这两者大概率都跑赢了大多数流动性基金。但该措辞更像是此地无银三百两对 Bitmine 30 亿美元账面亏损与创始人矛盾言论的找补。

结语:反差不是问题本身,问题在于披露与边界

这件事真正引起争议的地方,不在于 Fundstrat 内部存在不同的框架,而是联合创始人在公共传播端与服务端之间缺乏足够清晰的适用范围与利益披露。

Sean Farrell 用服务不同类型客户解释矛盾言论分歧,逻辑上可以成立,但在传播层面依旧绕不开三个问题:

1. 当 Tom Lee 在公开视频、媒体采访中高频表达对 ETH 的强烈乐观时,观众并不会默认这是“只适用于低配仓位的长期配置讨论”,更不会自动理解其中隐含的风险前提、时间尺度与概率权重。其本人也并未公开对此作出明确的澄清与适用范围。

2. FS Insight /Fundstrat 的订阅模式本质是“研究变现”,官网页面直接呈现“Start Free Trial”等订阅引导,并展示 Tom Lee 作为宣传。Tom Lee 在 Fundstrat 是核心招牌人物,FS Insight 页面直接将其标注为 “Tom Lee, CFA / Head of Research”。当流量与订阅增长更多来自Tom Lee 在各媒体的公开采访时,公司如何让公众相信“这只是在表达个人观点”。

3. 公开资料显示,Tom Lee 兼任以太坊财库策略公司 BitMine Immersion Technologies(BMNR)的董事会主席,而该公司将 ETH 作为核心财库方向之一。在这种身份结构下,他对外持续“看多 ETH”的传播,会天然被市场解读为与关联主体利益高度一致。对 CFA 持证人而言,职业伦理也强调应对可能影响独立性与客观性的事项做“充分且清晰的披露”。

这类争议通常会涉及合规问题:反欺诈与利益冲突披露。在美国证券法语境中,Rule 10b-5 是典型的反欺诈条款之一,核心在于禁止与证券交易相关的重大虚假或误导性陈述。

此外,Fundstrat 的主体结构也让争议更复杂:Fundstrat Global Advisors 在其条款与披露文件中强调自身是研究公司,“不是注册投资顾问,也不是经纪交易商”,订阅研究“仅供客户使用”。但与此同时,Fundstrat Capital LLC 又明确以“SEC 注册投资顾问(RIA)”身份提供顾问服务。

考虑到公开采访与 Fundstrat Youtube 频道运营事实上承担了“获客/营销”的功能,就会引出另一个问题:哪些内容属于个人研究传播,哪些内容属于公司营销。如果一个机构的公开视频渠道持续发布“喊多片段”,而订阅服务端却发布“上半年看空”预测,并且没有在公共传播端同步呈现关键限定条件与风险框架,那么它至少会构成一种信息不对称下的选择性呈现。

这也许没有违反法律,但会持续侵蚀公众对研究独立性与可信度的信任,也会让“研究 — 营销 — 叙事动员”的边界变得模糊。对于以名声为商业核心之一的研究机构而言,这类信任成本,最终会反噬品牌本身。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。