作者:Coinbase机构研究

关键要点

1.尽管恐慌情绪持续笼罩整个加密市场,我们认为10月的清算事件更可能是中长期走强的序幕而非疲软信号,为第四季度的上涨创造了良好开端。

2.不过市场全面企稳可能需要数月时间,中期内更可能呈现逐步回暖,而不是飙升至历史新高。

3.过去 30 天里,加密领域的「聪明资金」的流向集中在 EVM 技术栈周围,而远离Solana和BSC。

摘要

经历10月10日的巨额清算事件后,我们认为加密货币市场已触及短期底部,当前市场头寸状况显著改善。市场似乎只是重置而非崩盘。我们认为,此轮抛售已将市场杠杆水平恢复至更健康的结构性状态,这可能为中短期走势提供支撑。不过,未来数月更可能出现缓慢攀升而非直冲历史新高的走势。

从技术层面看,此次去杠杆化事件更多是市场基础性调整而非偿付能力危机,尽管山寨币抛售和做市商撤单确实给加密货币市场风险最高的领域带来了压力。积极方面,我们认为此轮技术性驱动的行情表明加密市场基本面依然稳健。机构投资者——其中多数未受杠杆清算波及——或将引领下一轮上涨。尽管宏观环境较年初更为复杂且风险加剧,但整体仍具支撑性。

观察该领域的「聪明资金」(据Nansen报告),资金流正转向EVM堆栈(如以太坊、Arbitrum),而Solana和币安智能链(BSC)动能减弱。需要说明的是,我们仅将聪明资金流作为筛选工具——而非买入信号——以识别市场深度、激励机制及开发者/用户活动在各协议、去中心化交易所和区块链条间的分布情况。与此同时,稳定币数据指向资本轮动而非新增资金流入,这表明短期内市场反弹仍将依赖战术性激励与叙事驱动的轮动效应。

粮食大劫案

大宗商品交易圈流传着一个广为人知的轶事,即「粮食大劫案」。事件发生于1973年,尽管名称如此,实则并非劫案。实则是苏联在一个月内系统性地从公开市场秘密抽离小麦和玉米库存。这一行为长期未被察觉,直至全球粮价飙升30%-50%,才暴露出苏联遭遇大规模作物歉收——导致全球粮食供应跌至危险低位。

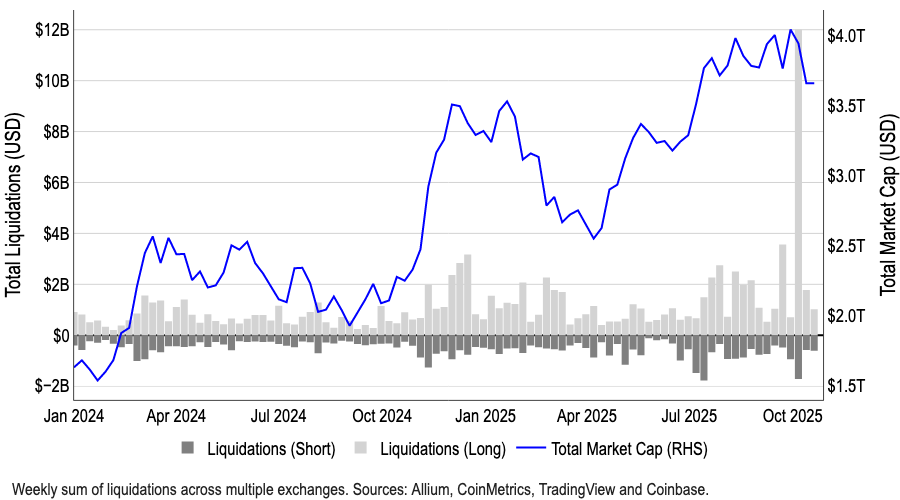

10月10日因关税引发的加密货币清算连锁反应——导致众多山寨币暴跌40%-70%——与当年事件的信息传播机制惊人相似。两起事件中,流动性枯竭时期的信息不对称都造成了巨大市场错位,使流动性较低、贝塔系数较高的资产遭受了不成比例的重创。

图1:加密货币史上最大规模清算事件

1973年,美国官员未能察觉全球粮食短缺,根源在于农业监测体系的缺陷。参议员亨利·杰克逊指责他们要么是「不可思议的疏忽」,要么是「蓄意隐瞒」。事件后催生了卫星作物监测技术,以避免未来出现信息不对称。

加密货币领域的连锁崩盘不仅源于信息鸿沟,更在于执行机制缺陷:山寨币流动性分散于多交易所,而去中心化协议在健康指标恶化时会自动平仓超额抵押的山寨币头寸。这往往在价格下跌时形成自我强化的抛售压力。更不用说做市商如今主要通过做空山寨币对冲风险(因其相对于大市值币种的贝塔系数显著更高,可维持较小仓位规模)。但由于自动去杠杆机制(ADL),许多机构突然平仓并撤回买方流动性,加剧了抛售潮。

这两次事件都印证了一个永恒的市场真理:当流动性枯竭且信息不对称加剧时,任何市场中贝塔系数最高、杠杆率最高的角落都会成为压力释放阀,集中承受被迫抛售的冲击。但接下来会发生什么?

复苏形态

我们认为此次抛售是加密市场必要的重置过程,而非周期顶点,可能为未来数月的缓慢上涨铺平道路。在10月10日事件发生前,我们主要担忧当前牛市周期可能过早终结。事实上,我们9月17日至10月3日开展的调查显示,45%的机构投资者认为牛市已进入尾声。

抛售事件后,我们反而更确信加密市场存在方向性上涨空间,不过未来数月加密货币的布局将更多取决于市场结构修复,而非头条新闻催化剂。清算连锁反应暴露了抵押品标准、定价来源及跨平台转账韧性等方面的脆弱性。

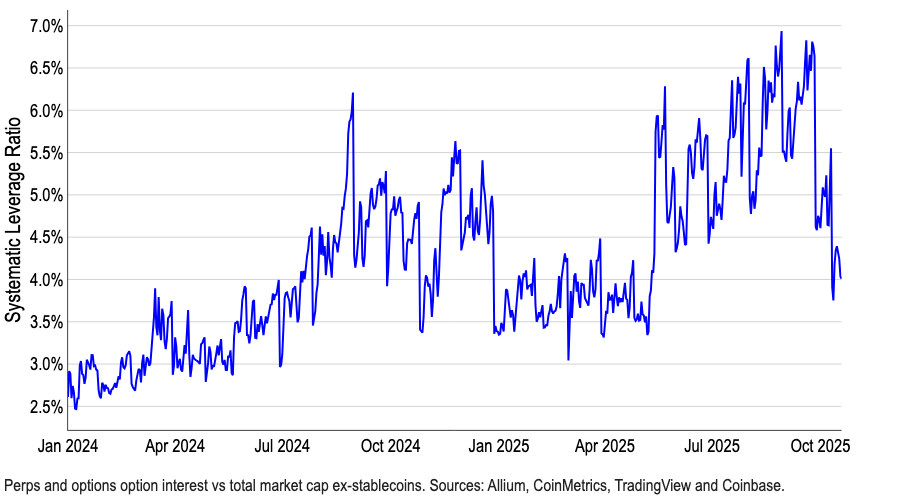

图2. 杠杆的短暂剧烈冲击重塑加密市场格局

然而杠杆水平已基本重置——我们的系统性杠杆比率(基于衍生品总未平仓合约除以加密货币总市值,不含稳定币)显示当前水平仅略高于年初(图表2)。我们认为,该指标将成为中短期内最关键的监测数据之一。当前杠杆比率表明,在风险管控措施协调统一且做市商深度完全恢复正常之前,市场仍将面临间歇性流动性缺口和更尖锐的风险尾部。

展望未来,我们预计市场动能将主要由机构资金流入驱动——机构投资者在此次去杠杆化事件中基本未受波及。多数机构要么保持低杠杆敞口,要么集中布局大市值品种,而由散户主导的替代币则承受了清算连锁反应的最大冲击。随着机构投资意愿恢复,加密货币市场有望反弹,但这一过程可能需要数月时间。

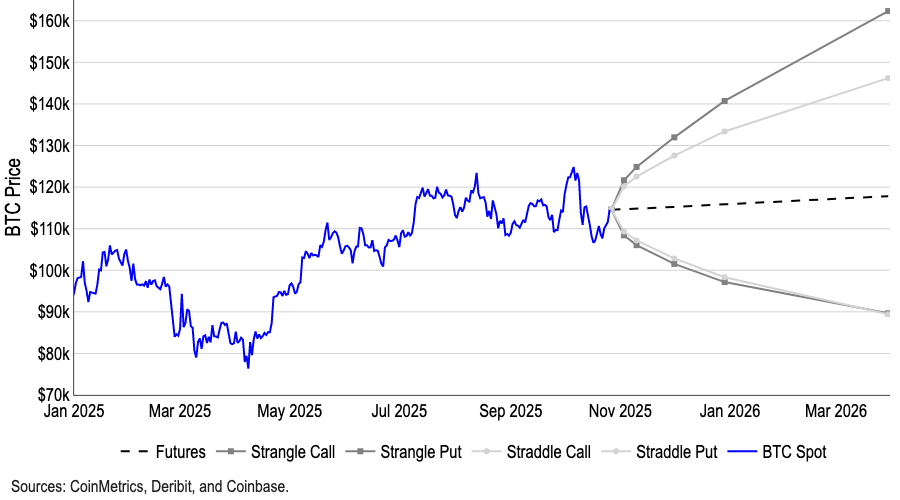

因此我们预计未来2-3个月比特币主导地位将逐步提升,这可能在市场最终轮动前对ETH/BTC及山寨币/BTC交易对构成下行压力。需注意,根据跨式和跨腿期权策略的盈亏平衡点,当前市场对未来3-6个月比特币价格的隐含概率分布区间为16万美元至9万美元,且预期呈现向上不对称偏向(图3)。

图3. 基于跨式与跨腿期权盈亏平衡点的BTC价格预期隐含分布

追踪资金流向

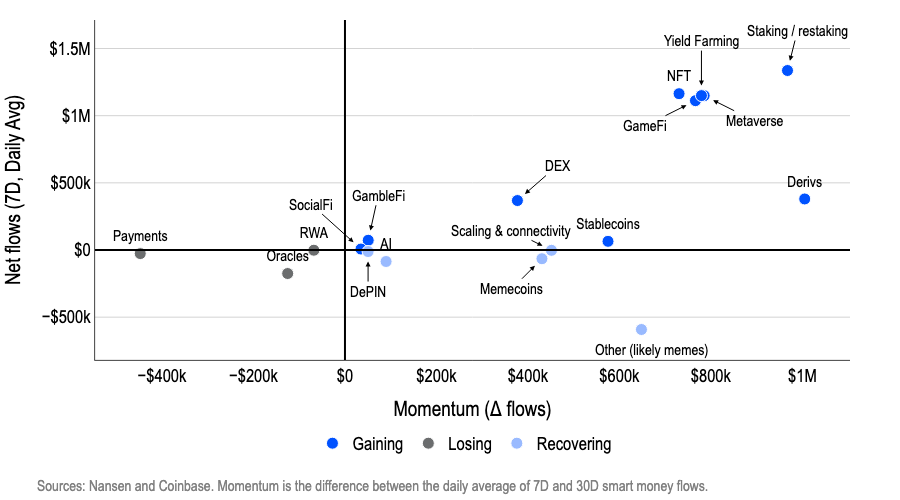

我们认为,资金流向是市场参与者在下跌后信心最直观的晴雨表。近期去杠杆化后,我们观察到价格出现超调而市场叙事趋于模糊。为把握仓位动态,我们建议关注「聪明资金」——包括投资基金、做市商、风险投资机构及持续高收益交易者——当前的资金(再)部署方向。

追踪这些资金流可揭示哪些生态系统正在重获深度、激励机制及开发者/用户活跃度——即短期机遇的聚集地,以及值得关注的协议、去中心化交易所和区块链。但这并不意味着市场参与者应直接买入这些平台的原生代币,因为链上足迹可能反映的是收益耕作、流动性提供、基差/资金套利或空投布局。此外,聪明资金的买盘究竟是战术性(激励驱动)还是可持续性也难以断言。我们认为更合理的做法是将聪明资金流动视为筛选机会的工具。

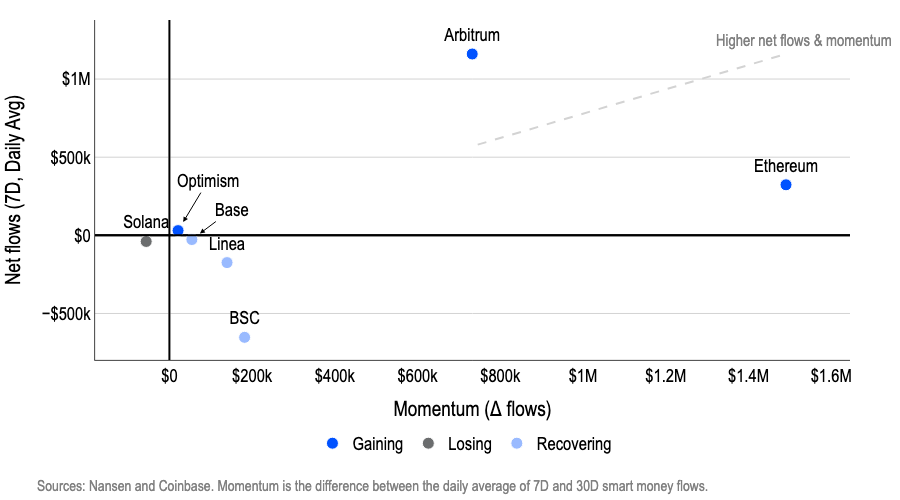

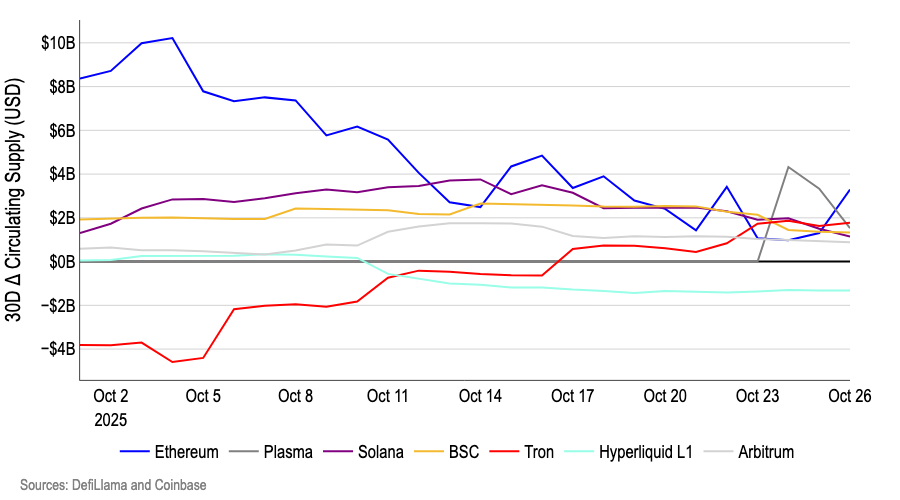

10月10日后,资金已转向以太坊L1/L2(即以太坊、Arbitrum),而Solana和BSC则失去动能。以太坊和Arbitrum在7日净流入量上领跑,且过去30天动能持续增强(图4)。与此同时,资金正从Solana和BSC撤离;BSC的资金流出虽有所缓解,但仍呈负值。

图4. 聪明资金流向——按链分类

这些资金流动的催化剂各不相同。例如Arbitrum在10月重启激励机制和DAO计划(如DRIP Epoch 4将奖励导向Aave借贷/流动性、Morpho及游戏相关活动),恰逢流动性重新部署之际重启了飞轮效应。

我们认为密切关注Base链上的代币以捕捉潜在拐点交易机会或许是明智之举。本周末(10月25-26日)Base链活动激增:x402生态系统呈现抛物线式增长,Farcaster收购Clanker发售平台催生了新代币发行与用户流量。此轮增长承接了前期催化剂——持续的Base代币投机热潮、开源Solana桥接方案、Zora登陆Robinhood平台以及Coinbase收购Echo——这些因素共同拓展了应用场景,为流动性轮动创造了更多契机。

与此同时,自10月10日以来的板块轮动中,「实用性+收益」逻辑已取代投机性操作成为主流。在崩盘后的市场错位中,收益协议引领着聪明资金的流动,重新开启了两位数的APY(如固定/浮动收益组合及资金费率套利),而NFT/元宇宙/游戏板块则因策略驱动的机制(如 PunkStrategy的通缩型NFT交易循环)和重大交易(如Coinbase收购UPONLY)推动。

图5. 资金流向——按板块分类

质押/再质押主题持续走强,机构产品抢占头条——灰度推出首款以太坊和SOL质押型美国交易所交易产品。简言之,聪明资金正向收入路径清晰、激励机制可靠且具备机构接入点的领域聚集,并通过稳定币实现风险的择优再配置(图5)。

稳定币流动数据同样表明当前呈现资本轮动而非新增资金涌入的态势。过去一个月,除波场外,多数主流区块链的30日稳定币增长率均呈下降趋势(图6)。我们认为这表明崩盘后的资金流动属于再分配而非新增——流动性正选择性地在具备实际催化剂的协议间转移,但系统尚未出现稳定币供应的普遍激增。实际层面,这意味着反弹行情仍将依赖战术性激励和叙事驱动的轮动,直至稳定币流通供应的明确扩张形成普涨行情。

图6. 稳定币供应动能——按链分类

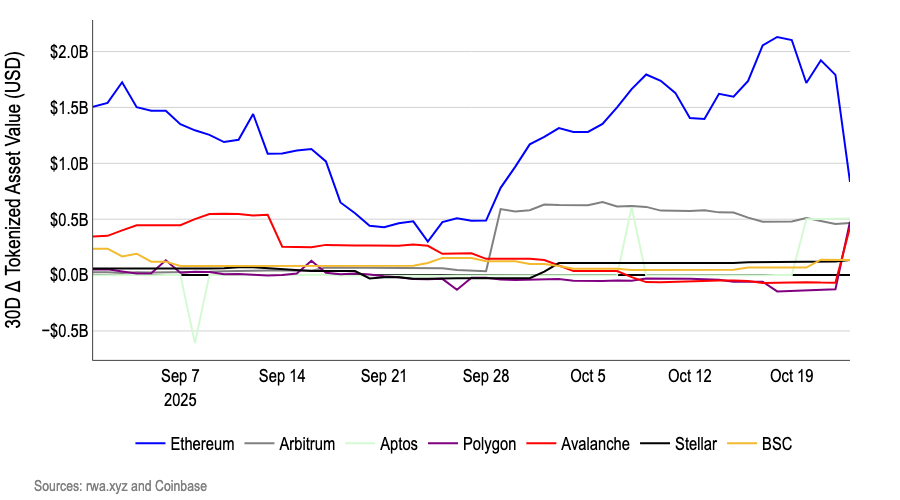

代币化资产赛道是机构关注的重点领域。10月,贝莱德旗下BUIDL分别向Polygon、Avalanche和Aptos注入约5亿美元(图7)。这笔总计约15亿美元的注资凸显了现实世界资产(RWAs)作为坚韧叙事的价值——通过提供稳定收益(代币化国债收益率4-6%)和流动性,在波动时期吸引传统金融参与,同时规避了10月10日连锁崩盘中被清算的投机泡沫。

这些部署正逐步突破以太坊(BUIDL最初的据点)的局限,充分发挥各链优势:Polygon提供兼容以太坊的可扩展性与低手续费;Avalanche凭借高吞吐量子网成为机构级DeFi整合的理想选择;Aptos则以Move语言安全机制处理复杂资产。尽管这看似是单一参与者(贝莱德)的择优扩张,但我们认为,在加密货币整体不确定性加剧的背景下,其致力于拓展RWA(现实世界资产)接入通道的举措,凸显了RWA领域作为未来增长点的战略价值。

图7. 现实世界资产流向——按链分类

不要忽视宏观环境

最后,必须谨记加密货币仍在高度复杂且风险日益加剧的宏观环境中交易。此轮抛售消除了周期末期牛市常见的过剩杠杆。然而,多重宏观因素正持续冲击投资者信心:贸易摩擦(如关税政策)、地缘政治冲突(如美国对俄罗斯石油生产商的制裁)、财政赤字激增(美国及全球范围)以及其他资产类别估值过高。

尽管美联储实施宽松政策,美国10年期国债收益率仍维持在4.0%左右,波动区间锁定在3.5%-4.5%之间。这种稳定性部分解释了我们为何对收益率曲线边缘陡峭化持宽容态度(通常在长期宽松期间曲线趋平)。然而我们认为收益率曲线陡峭化趋势可能延续,若收益率突然攀升,美国股票和加密货币等风险资产或面临下行修正风险。例如当财政缓冲机制失效时,这种情况就可能发生。

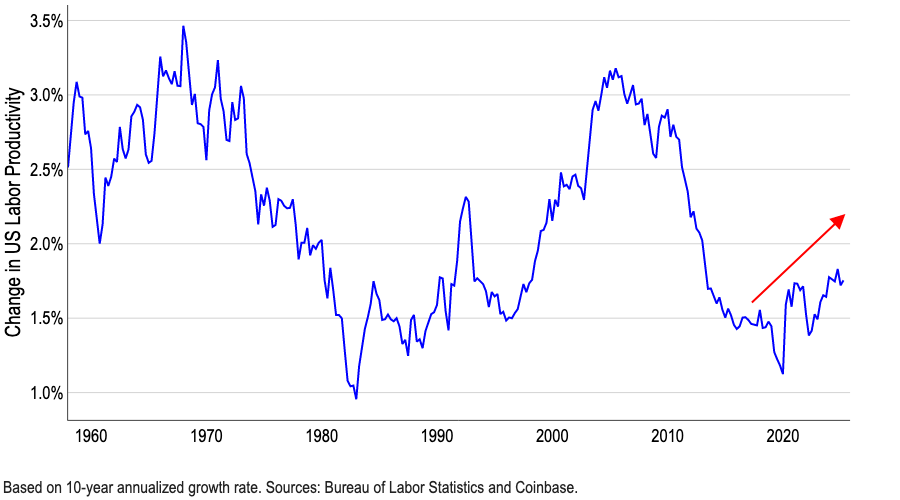

另一方面,若长期收益率确实随美国经济增长而上升,则更多反映经济基本面增强而非政策担忧。更快的名义增长和生产率提升能够吸收更高的贴现率,从而为风险资产(包括加密货币)提供有力支撑。值得注意的是,我们认为当前经济学家普遍低估了生产率水平——部分原因在于人工智能等因素正以官方统计未能完全捕捉的方式提升劳动力效率。

图8. 美国劳动生产率上升(10年年化增长率)

若情况属实,则表明宏观波动通过贴现率渠道对风险资产的影响可能正在减弱。这将使加密货币的驱动因素重新转向内生性因素,如流动性、基本面、持仓布局以及利好加密货币的监管进展(例如美国加密市场结构法案)。

结论

总体而言,加密市场所处的周期阶段仍存在激烈争议,但我们认为近期杠杆清算为未来数月的缓慢上涨奠定了基础。美联储降息、流动性宽松以及GENIUS/CLARITY法案等利好加密货币的监管变革,这些宏观利好因素仍支撑着看涨预期,可能将本轮周期延续至2026年。

不过,10月10日后聪明资金的流动更像是选择性地重新承担风险,而非大规模回流风险资产。这些资金正转向EVM堆栈(如以太坊和Arbitrum)及「实用性+收益」领域,而Solana和BSC的资金流入已趋缓,稳定币增长也出现放缓。这表明资本正向特定垂直领域重新分配,而非系统性注入。

与此同时,重磅RWA资金流动表明机构正以审慎的多平台策略拓展链上布局。实际操作层面,我们认为短期反弹仍将集中于激励机制、产品发布与机构通道交汇的领域,尽管更可持续的加密货币价格走势可能需要整体流动性率先复苏。尽管加密市场情绪仍处于「恐慌」区域,但近期杠杆清算实为中长期走强的先兆,为2026年第一季度的进一步上涨奠定基础。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。