Kadena区块链背后的运营公司Kadena Organization于10月21日宣布停运,其公告措辞正式、平静,却简洁得令人痛心。

该公司向社区表达了感谢,提及“市场环境”是停运原因,并确认将立即停止所有业务活动及区块链维护工作。

在X平台(原Twitter)的最后一则通知中,团队提醒用户:由于矿工仍会维护网络安全,且代码将保持开源,因此该区块链技术层面仍会存续。

然而,在这种技术层面的“存续”之下,隐藏着一个更残酷的现实:Kadena的经济活力与社群根基已不复存在。

Kadena的停运并非孤立的失败案例,而是加密货币行业更深层次结构性调整的一部分。

在这一过程中,那些始终未能实现“产品市场契合”(PMF)、从未形成专业化定位、也未曾开发出具备吸引力的支撑性应用的基础设施层,将逐渐退出市场。

通往绝境的道路

Kadena的起点兼具“行业背景”与“宏大愿景”。

该项目由前摩根大通工程师Stuart Popejoy和William Martino创立,2018年推出时承诺提供以太坊当时无法实现的功能,例如通过名为“Braided Chains”的系统实现高吞吐量的工作量证明(PoW)智能合约。

其专属编程语言Pact主打“人类可读代码”与“形式化验证”,旨在将Kadena定位为“兼具安全性与可扩展性”的区块链网络。

但“缺乏用户采纳的创新,终究只是未完成的故事”。

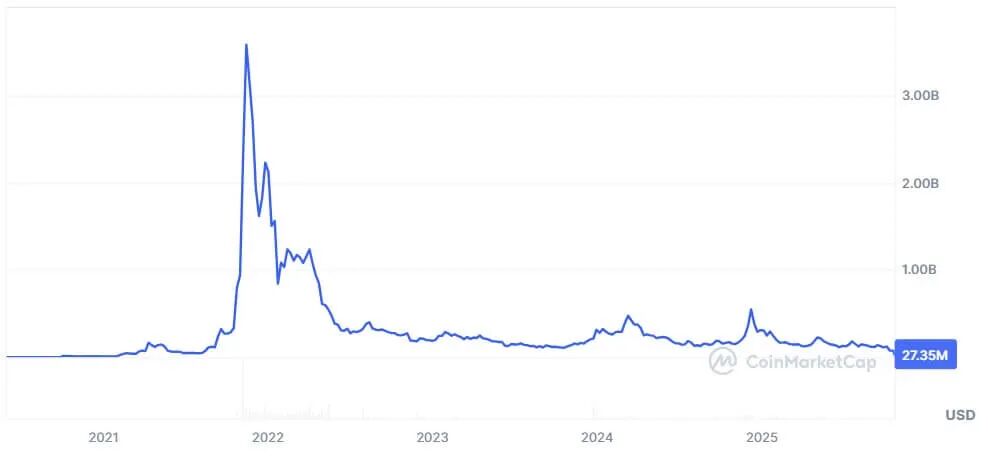

Kadena于2019年启动主网,构建了规模有限的开发者生态。据CoinMarketCap数据,2021年其估值一度接近40亿美元,此后却从高点暴跌逾99%。

在此期间,Kadena生态中仅涌现出Babena等少数主流去中心化应用,而Babena的锁仓总价值(TVL)峰值也仅为800万美元。

与此同时,流动性不断流向用户吸引力更强的生态系统,先是以太坊、Solana,随后是直接搭建于以太坊之上的Base等二层网络。

加密货币研究员Noveleader指出,多年来Kadena始终未能撼动以太坊虚拟机的主导地位,其代币KDA的价格走势及生态内项目发展也一直举步维艰。

这一现象揭示了Kadena停运背后的核心矛盾:在当前加密货币经济中,供需严重错配。

2021年以来,风险资本向“模块化第一层网络”“第二层网络”及“Rollups”领域注入了数十亿美元,这些项目均承诺解决“可扩展性”“去中心化”或“交易成本”问题。

然而,实际用户市场规模却几乎没有增长。

据L2Beat与DeFiLlama数据,目前各类生态系统(从以太坊分叉链到基于Cosmos的应用链)中,运行着超100个滚动升级项目与200多条独立链。

但其中绝大多数的日活跃用户(DAU)不足2000人。

原因很简单:它们都在争夺同一批参与者,包括交易员、yield farmers与流动性提供者,却未能提供任何新的价值。

初创企业开发者Greg Tomaselli精准概括了这一现状:“没有明确价值主张与广泛应用场景的区块链网络,最终难逃失败命运。”

差异化的幻象

Kadena的崩塌揭露了一个行业不愿面对的真相:技术新颖性不等于“产品市场契合”。

几乎每一条新区块链都宣称能解决“可扩展性”“延迟”或“Gas费效率”问题。

但很少有项目能说清:当大多数用户已深度融入以太坊、Solana或Binance生态时,究竟谁还需要一条新链?

与许多“怀揣雄心的第一层网络”一样,Kadena试图通过“性能指标”实现差异化,其链架构在保持工作量证明安全性的同时,提供了高吞吐量。

但在加密货币行业,“性能”早已是“同质化商品”。

一旦网络每秒可处理数千笔交易,“差异化”的核心就会从“运行速度”转向“运行目的”。

以太坊的成功并非源于“速度最快”,而是因为它成为了代币、去中心化自治组织(DAO)与去中心化金融(DeFi)协议的“默认生态”;Solana的崛起则得益于其培育了高频交易与社交应用场景。

而Kadena与EOS等项目一样,除了“比现有链更好”之外,从未明确自身的核心定位。

这种“先建链、再等市场”的逻辑,正是基础设施泡沫的核心,每条新链都在追逐“想象中的需求”,而用户却不断向“具备流动性与社群文化”的生态集中。

最终结果是:数百条“技术可行但经济无关”的网络依靠惯性维持运营,逐渐走向消亡。

专业化时代

此外,以太坊生态第二层网络的崛起及其主导地位的巩固,已彻底改写了基础设施设计的“游戏规则”。

以太坊生态核心参与者AminCad指出,几乎所有“具有可观市值的主流替代性第一层网络”,均在以太坊“Dencun Upgrade”之前推出。

而该升级大幅提升了以太坊的可扩展性,并降低了第二层解决方案的交易成本。

他认为,这次升级使得这些替代链的“所谓第一层溢价”彻底失效,“基本沦为‘以太坊第二层可扩展性时代之前’的遗留产物”。

AminCad表示:“如今,从‘可扩展性’角度出发,已没有理由选择‘作为替代性第一层网络启动’,而非‘以以太坊为结算层的第二层网络’。因此,没有证据表明新启动的链能通过‘单层架构’获得任何溢价。”

他还提到,以以太坊为长期结算层的第二层区块链,其运营成本比“独立替代性第一层网络”低约99%。

与此同时,市场正“奖励专业化,而非通用化”。

成功的区块链不再将自己定位为“万能平台”,而是“聚焦特定垂直领域的数字经济体”。

例如,Plasma与TRON等第一层网络专注于“全球稳定币支付”,提供即时转账、极低手续费与完整EVM兼容性。

这些链的竞争优势并非“通用吞吐量”,而是“占据细分赛道”。

其差异化核心在于“实用性与叙事”,而非单纯的“架构”,反观Kadena,二者皆无。

这种转变标志着行业进入“更成熟阶段”:从“技术虚荣”转向“经济引力”。

因此,能在“即将到来的整合浪潮”中存活的链,必须具备以下特质:吸引真实用户的“持续性需求”、稳定的交易量,以及“能证明自身区块空间价值”的价值循环。

即将到来的整合

Kadena的失败,预示了加密货币“过度建设的基础设施层”的未来走向。市场无法支撑“数百条链争夺同一批流动性与开发者资源”的现状。

在以往周期中,“狂热资本”掩盖了行业低效,风险基金孵化数十个第一层网络项目,默认每个项目都能找到细分赛道。

但“流动性并非无限”,用户始终倾向于“便捷性更高”的选择。

未来几年,“整合”将取代“扩张”:部分网络将通过“共享排序器”或“模块化框架”实现合并或互操作;另一些则会悄然沉寂,仅在GitHub存档中留下痕迹。

而只有那些“具备明确垂直领域定位”(如游戏、社交、现实世界资产(RWA)、机构金融)的网络,才能作为“独立生态”存活。

这一逻辑与早期互联网相似:曾经有数十种协议争夺主导地位,但最终只有HTTP、DNS等少数协议成为“通用标准”,其余则被默默淘汰。

如今,加密货币行业正进入自己的“淘汰阶段”。

对开发者而言,这意味着“虚荣链”将减少,更多“可组合基础设施”将搭建于“已验证生态”之上。

对投资者而言,这是一个提醒:“布局第一层网络”不再是“对创新的广谱押注”,而是“对‘网络引力’的选择性押注”,核心在于“吸引并留存资本”的能力,而非单纯的“计算能力”。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。