人类不需要银行,支付不需要人类

2008 年,金融危机的阴影下,比特币收获第一批对法币系统失望的普通用户,走出加密朋克的小众社群。

与之同时,FinTech (金融科技)一词也从 08 年渐变流行,几乎和比特币同期,这可能是凑巧。

还可以更巧,2013 年,比特币第一个牛市来临,价格突破 1000 美元,FinTech 也开始主流化,当时风光的 Wirecard 和 P2P 日后陨落,余额宝定义互联网时代的收益系统, 推特创始人 Jack 新支付方案 Square 估值突破 60 亿美元。

这并不是人为制造,从 1971 年以来,黄金价格和美债规模增长率几乎同步 8.8% v.s 8.7%,黄金美元之后是石油美元,新能源美元会是稳定币吗?

在监管看来,Fintech 是银行业的救赎,用互联网的思维重做或者补充金融体系,希望在盘根错节的政商关系中再造一个互联网化的金融体系。

从支付领域入手,成为全世界的共识,收单、聚合、P2P、跨境结算,以及小贷业务,跨越边界和混业经营,造就了无尽的繁荣或危机。

可惜,无心插柳柳成荫,真正在改变银行和背后的传统金融体系的是区块链实践,从边缘到主流化,一切发生在监管之外。

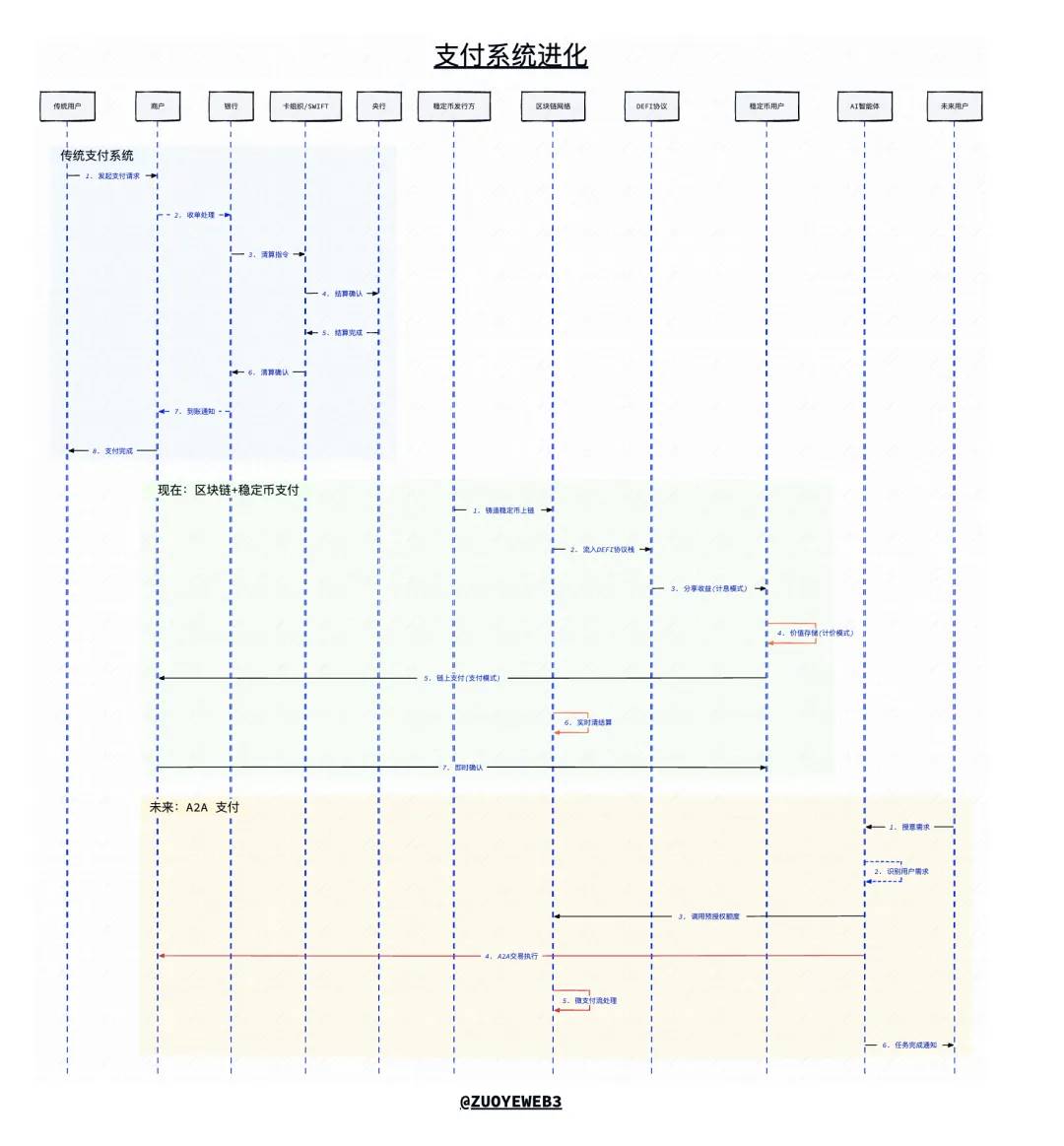

图片说明:支付系统进化

图片来源:@zuoyeweb3

支付根植于代码而非财务

收益型稳定币以 USDT 进行分红为成熟期判断标志。

支付,在过去的数百年间,都是以银行业为核心运行,一切的电子化、数字化或互联网化,都是为银行业添砖加瓦,直至区块链的出现。

区块链,尤其是稳定币塑造了一个被颠倒的世界,把支付、清算和结算的顺序完全逆转,只有确认可进行清结算,才能完成支付流程。

在传统的银行体系内,支付问题本质上是前端转账和后端清算的二分流程,银行业处于绝对的中心。

在 Fintech 思维下,支付流程是聚合和 B 端服务业,互联网的获客思维要求不放过任何收单流量,流量决定 Fintech 企业面对银行的底气,Fake it till Make it,网联和保证金都是被接纳的最终结果。

在区块链的思维下,USDT 等稳定币系统,Tron 作为最早的稳定币 L1,以太坊作为大额清结算系统,实现了本该由互联网实现的“可编程性”。

互不联网是平台跑马圈地的外在表现,核心是美元的互联网化程度不足,触网永远只是法币体系的补充,但是稳定币对于区块链是原生资产形式,任意公链的 USDT 都可相互兑换,摩擦成本只取决于流动性。

由此,基于区块链的特性,只有在核查可以进行清结算,才能完成支付前确认,Gas Fee 由市场机制决定,确认后便可实时流转。

一个反常识的思考,区块链并非是无监管套利才催生出稳定币系统,而是可编程性带来的效率击溃了传统金融体系。

Important

支付是一个根植于代码而非财务的开放系统。

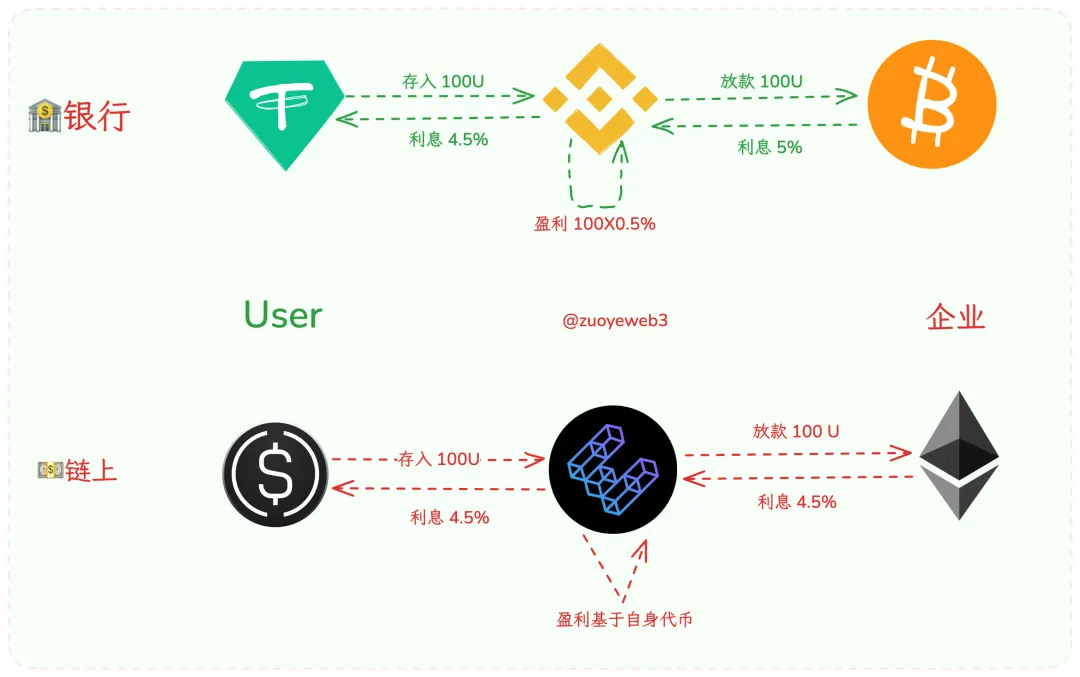

我们可以举一个反例,传统的银行电汇之所以耗时,合规要求和网络架构过时只是表象,核心是参与的银行有“留存”需求,海量资金会产生不间断的收益,用户的时间成为银行业的被动复利。

从这个角度出发,Genius Act 之后,银行业仍然在疯狂阻止收益系统进入银行体系,表面原因依然是收益,或者向用户支付利息会扭曲银行业存贷款机制,最终造成金融业的系统性危机。

收益系统的链上可编程性,最终会取代银行业本身,而非制造比银行业更多的问题,因为这会是一个开放系统。

传统的银行业,赚取的是用户存款和企业/个人用户贷款的利差,这是银行业一切业务的基点。

利差机制导致银行业有挑选用户的双向权力,既可以在左侧制造 unbanked 人群,也可在右侧挑选不符合“标准”的企业。

最终三角债或者金融危机等银行制造的损失反而要普通用户来承担,某种意义上说,USDT 也是如此,用户承担 USDT 的风险,Tether 拿走 USDT 的发行收益。

Ethena 等 YBS(收益稳定币)既不依靠美元进行发行,也不在传统银行业利差机制下运行,而是完全基于 Aave 等链上设施,以及 TON 等公链进行支付尝试。

现在收益型稳定币系统打造了全球流动的支付、计息、计价体系,银行业成为稳定币的改造对象,不是通过改造支付流程的参与方式,而是改变银行业的信用创造的中介地位。

面对收益型稳定币的进攻,小银行首当其冲,Minnesota Credit Union 已经尝试发行自身的稳定币,以往的 Neo Bank 也在快速链上化,比如 Nubank 开始重新尝试稳定币。

甚至是 SuperForm 等开始将自身改造为稳定币银行体系,用户在银行创造的收益中分润,将扭曲的银行体系重新扳正。

图片说明:YBS 对银行业的冲击

图片来源:@zuoyeweb3

一言以蔽之,收益型稳定币(YBS)并非是获客途径,而是重塑银行业的先声,信用创造的链上迁移是比稳定币支付更深刻的改造。

Fintech 并未取代银行的角色,而是在银行不愿或不能涉及的环节进行改进,但是区块链和稳定币会取代银行和货币的定义。

我们假设 YBS 会成为新的美元流通体系,支付本身就是链上支付的同义词,再次注意,这不是简单的美元链上化,不同于美元互联网化,链上美元就是法币体系。

现阶段,传统支付体系对稳定币的看法停留在清结算和跨境两个领域,这是完全错误的既定思维,请给稳定币以自由,不要把稳定币嵌入过时的落伍的支付系统了。

区块链天然没有境内外、卡/账、个人/企业、收/付之分,一切都只是交易的自然延伸和变体,至于稳定币 L1 的企业账户或隐私转账,无非是编程细节的适配,依然遵循区块链交易的原子性、不可逆、不可篡改等基本原则。

现有的支付系统仍然是封闭、半封闭的,比如 SWIFT 排斥特定地域客户,Visa/万事达需要特定软硬件资质,可以做个类比:银行业拒绝没有高额利润的人 unbanked、Square Paypal 会拒绝特定客户群体、区块链来者不拒。

封闭系统和半开放系统,最终都会让位于开放系统,要么以太坊成为稳定币 L1,要么稳定币 L1 成为新的以太坊。

这不是区块链在监管套利,而是效率升级带来的降维打击,任意封闭系统都无法形成闭环,手续费会在各个环节进行衰减以争抢用户,要么利用垄断优势提高利润,要么利用监管合规排斥竞争。

而在开放系统之下,用户拥有绝对的自主支配权,Aave 并不是因为垄断成为行业标准,而是 Fluid、Euler 的 DEX 和借贷模式还未彻底迸发。

但无论如何,链上银行不会是银行业代币化存款,而是代币化协议改写银行定义。

Warning

取代银行和支付系统不会一蹴而就,Paypal、Stripe、USDT 分别是 20 年、15 年、10 年前的产物。

目前的稳定币发行量在 2600 亿美元左右,我们将在接下来 5 年内看到 1 万亿美元的发行量。

Web2 支付是不可再生资源

信用卡盗刷处理很大程度上依赖于经验总结和手工操作。

Web2 支付将成为 Web3 支付的燃料,最终完全替代而非补充或共存。

Stripe 基于 Tempo 去参与未来是唯一正确选择,任何把稳定币技术纳入现有支付堆栈都会被飞轮卷死——还是效率问题,链上 YBS 收益权和使用权二分,链下稳定币只有使用权,资本天生会流向增值轨道。

稳定币在剥夺银行业社会身份的同时,也在清算 Web2 支付既定思维。

前文提到,稳定币的发行逐渐摆脱对 USDT 的单纯模仿,虽然完全摆脱美元和银行体系遥不可及,但不再是完全的幻想,从 SVB 到 Lead Bank,总会找到愿意做币圈业务的银行,久久为功的征途。

2025 年,不止是银行业在接纳稳定币,之前困扰区块链支付业务的几大障碍逐渐解冻,比特币的流响已成稳定币的洪洪之音。

-

• 出入金:不再追求法币最终性,人们愿意或倾向于拿着 USDC/USDT 赚收益、直接用或者保值抗通胀。比如 MoneyGram 和 Crossmint 合作处理 USDC 汇款。

-

• 清结算:Visa 完成 10 亿美元的稳定币清算量,Rain 是其试点单位,而三星是 Rain 的参投方,旧有巨头的焦虑将成为稳定币支付的资金源。

-

• 大银行:RWA 或者代币化存款只是开胃菜,考虑和 DeFi 竞争并不遥远,演化是传统金融的被动适应,谷歌 AP2、GCUL 等互联网联盟是旧时代霸主的不甘和挣扎。

-

• 发行:从 Paxos 到 M0,传统合规模式和链上包裹模式齐头并进,但是收益系统都会被考虑进去,Paxos 的 USDH 方案虽然落败,但是赋能用户和代币是共同选择。

可以总结下,稳定币链上支付的卡位赛已经结束,组合赛开始,即如何把稳定币的网络规模效应推向全球。

某种意义上,USDT 已经完成把稳定币推向亚非拉,地域不再有新的增长空间,只能是“场景”,如果现有场景会被支付玩家“+区块链”。

那么只能是寻求新的“区块链+”/“稳定币+”的场景,这是互联网打法的 Web3 妙用,买量换增长,培育新行为,未来会定义今天的历史,Agentic Payment 一定会实现。

在改变银行业和支付系统之后,我们来深入谈谈 Agent 导向下支付系统的未来,请注意,下文完全不考虑“+区块链”或者“+稳定币”的情况,完全是在浪费笔墨,未来没有现有支付巨头的任何市场空间。

收益系统可以激励终端用户的使用,但是新支付行为需要配套的消费场景,比如,在币安内置小程序使用加密货币消费合情合理,但是在微信小程序内使用银行卡都十分奇怪。

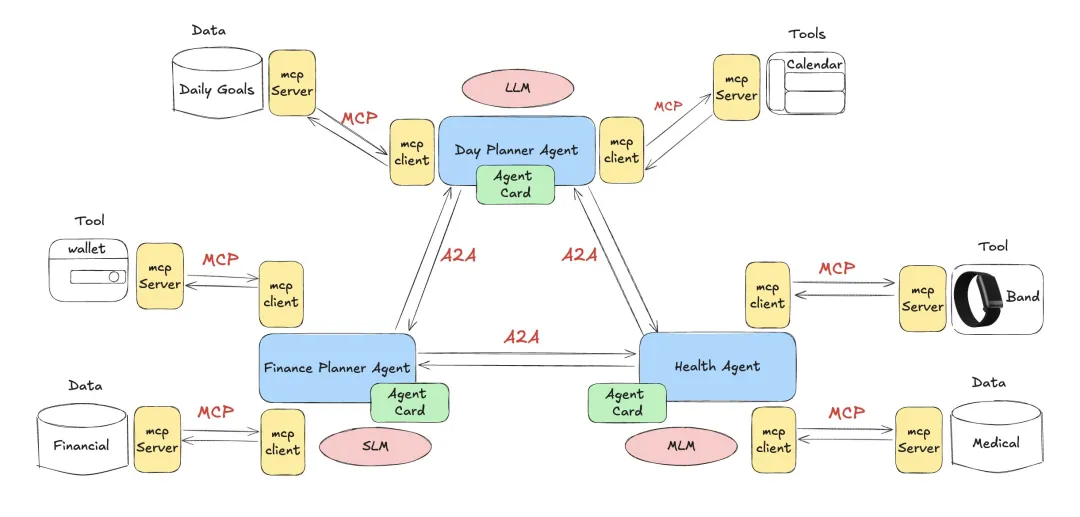

全新的场景,在谷歌、Coinbase 甚至以太坊看来只能是 A2A(Agent 2 Agent),完全无需人的深度参与,Web2 支付是一种不可再生资源,因为未来无处不支付。

简单而言,未来人会有多个 Agent 处理不同任务,而 MCP(模型上下文协议)会在 Agent 内配置资源或调用 API,最终给我们呈现的是 Agent 相互匹配和创造经济价值。

图片说明:A2A 和 MCP 联系

图片来源:@DevSwayam

人的行为将更多表现在授意而非授权,必须让渡人的多维度数据,才能让 AI Agent 满足你的内在需求。

Note

• 人的价值在于授权

• 机器操作不知疲倦

现有的预授权和预付款、先买后付、收单/发卡、清算/结算会发生在链上,但是操作者是 Agent,比如传统的信用卡盗刷需要人工处理,但是 Agent 会聪明到识别恶意行为。

站在现有支付堆栈,以及“央行—银行”的体系下,确实会认为以上所想是不自量力,但是别忘记,数字人民币的“即付即转”也是从收益角度出发,最终向银行体系做出的妥协。

非不为也,实不能也。

谷歌拉取 Coinbase、EigenCloud 和 Sui 等搭建的 AP2 协议,已经和 Coinbase 的 x402 网关协议高度融合,区块链+稳定币+互联网是目前的最优解,目标瞄准小额流支付(Microtransactions),在其设想中,实时云使用、文章付费墙等都是真实场景。

怎么说呢,我们可以确信未来属于 AI Agent,超越清结算渠道,但是其改变人类的具体路径,尚未可知。

DeFi 领域至今缺乏信贷市场,天然适合企业发展,但长期是散户或者个人市场依靠超额抵押机制成为主力军,这本身就是反常现象。

技术发展从来没有办法想象实现路径,只能勾勒其基本定义,Fintech 如是,DeFi 如是,Agentic Payment 也是。

Caution

稳定币支付不可逆特性也会催生出新的套利模式,但我们无力想象其危害性。

另外,现有分发渠道不会是稳定币大规模使用的核心战场,空有使用量,但是会损害其和链上 DeFi 堆栈交互的收益潜力,这依然是幻想皇帝会用金锄头挖菜。

稳定币支付取代银行和现有分发渠道后,才能称得上是 Web3 支付体系。

结语

我想象的未来非银行支付系统的实现路径:收益+清结算+散户(网络效应)+ Agent 流支付(摆脱旧巨头的自我拯救后)。

目前的冲击,仍然集中在对 Fintech 和银行业,较少能替代央行系统,这不是因为技术上不可行,而是美联储仍然充当最终贷款人(背锅侠)的重任。

从长远看,分发渠道是中间过程,如果稳定币能替代银行存款,没有渠道能锁住流动性,但是链上 DeFi 无准入和用户无限制,是否会引爆更狂暴的金融危机呢?

苏联无法消灭黑市,美国不能禁止比特币,无论是滔天洪水还是幸福彼岸,人类没有回头路。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。