作者:rafi

编译:深潮TechFlow

关键要点

-

与新加坡元挂钩的稳定币的主导地位:XSGD 是唯一与新加坡元挂钩的稳定币发行者,凭借与 Grab 和阿里巴巴的合作关系,XSGD 在东南亚本地稳定币市场占据主导地位。

-

市场指标:运行在超 8 条的 EVM 链上,拥有8个发行方和5种本地货币支持。在2025年第二季度,去中心化交易所(DEX)的交易量达到 1.36 亿美元(以 Avalanche 链和新加坡元为主导)较第一季度的 4.04 亿美元下降 66%。

-

监管进展:新加坡金融管理局推进新加坡元和与 G10 货币挂钩的 SCS 的稳定币框架;印度尼西亚和马来西亚推出监管沙盒试验。

-

跨境贸易:2023年东南亚仅 22%的贸易发生在区域内部,过度依赖美元导致昂贵的延迟和手续费。本地稳定币能够通过提供即时、低成本的转账来简化结算流程,并通过东盟商业咨询理事会(ASEAN BAC)的区域二维码支付计划进一步加速。

-

金融普惠:东南亚地区仍有超过 2.6 亿人缺乏银行账户或没有银行账户。非美元稳定币一旦集成到 GoPay 或 MoMo 等超级应用钱包中,即可扩大人们负担得起的金融服务渠道,从而支持汇款、小额交易和日常数字支付。

东南亚 (SEA) 的 GDP 总和为3.8 万亿美元,人口为6.71 亿,作为全球第五大经济体,与其他经济体竞争并拥有4.4亿互联网用户,推动数字化转型。

在这种经济活力的背景下,非美元稳定币以及与区域货币或一篮子货币挂钩的数字货币,为东南亚的金融生态系统提供了变革性的工具。通过减少对美元的依赖,这些稳定币可以提高跨境贸易效率,稳定区域内交易,并促进不同经济体之间的金融包容性。

本文探讨了非美元稳定币为何对于东南亚金融机构和旨在塑造有弹性、一体化的经济未来的政策制定者至关重要。

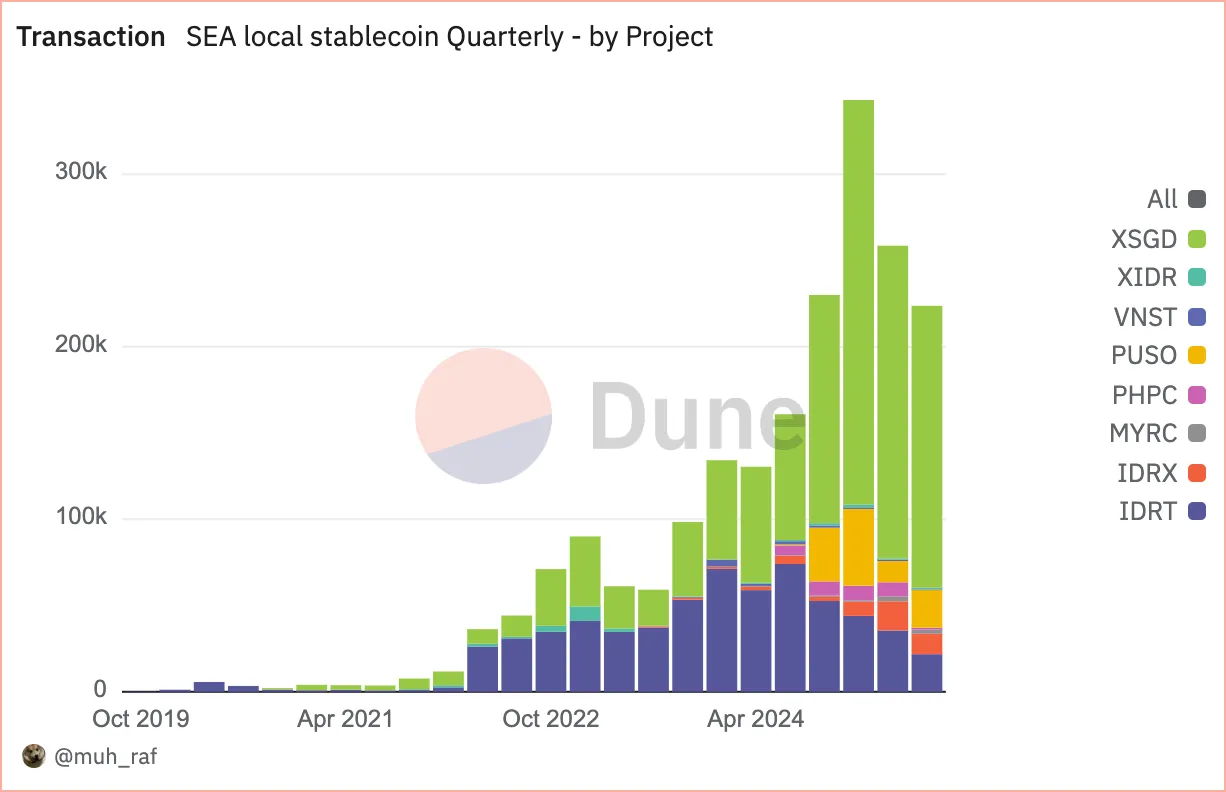

交易

来源:https://dune.com/queries/5728202/9297229

自 2020 年 1 月以来,东南亚地区非美元稳定币的采用率迅速上升,从最初的 2 个项目增长到 2025 年的 8 个项目。这一增长得益于交易量的增加以及多样化区块链平台的使用。

2025 年第二季度,东南亚非美元稳定币交易量达 25.8 万笔,其中与新加坡元 (SGD) 挂钩的稳定币(尤其是 XSGD)占据了70.1%的市场份额,其次是与印尼盾 (IDR)挂钩的稳定币(IDRT 和 IDRX),占20.3% 。这反映了强劲的区域经济活动和监管支持,凸显了它们在东南亚数字经济中的关键作用。

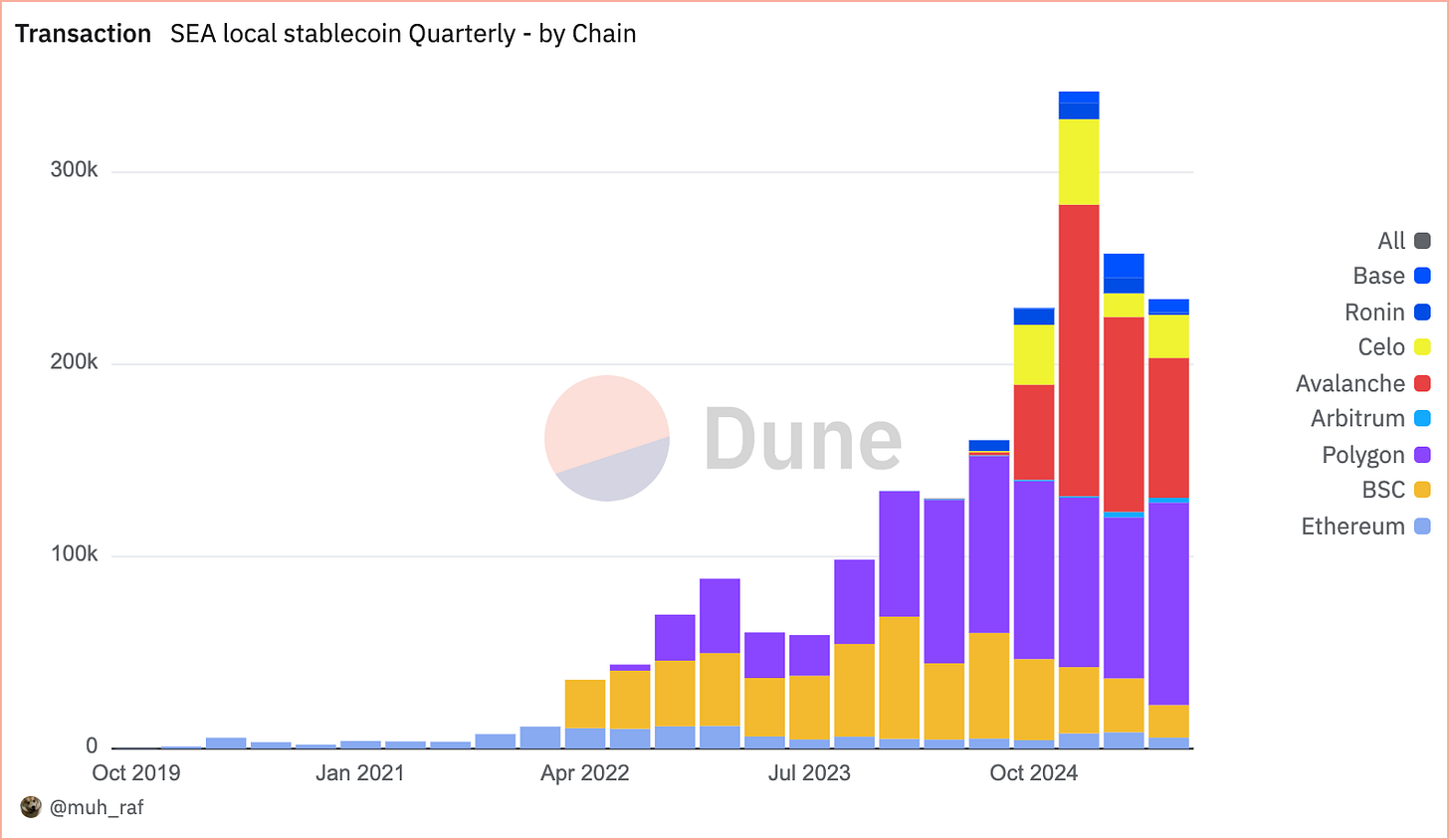

来源:https ://dune.com/embeds/5728202/9297229

在过去四年中,自 2020 年以来,东南亚非美元稳定币交易量已超过 100 万笔,这得益于广泛采用以及对EVM链的强势曝光驱动,这些链持续引领市场份额逐季增长。2025 年第二季度,Avalanche以 39.4%的市场份额(101,000笔交易)居首,其次是 Polygon(83,000笔交易,占32.5%)和 Binance Smart Chain(28,000笔交易,占10.9%)。Avalanche 的快速崛起主要归功于 XSGD 项目,该项目目前是 Avalanche 链上唯一运行的稳定币,自推出以来获得了显著的吸引力。XSGD 是一种与新加坡元 1:1 挂钩的稳定币,由 StraitsX 发行。StraitsX 是获得新加坡金融管理局 (MAS) 许可的主要支付机构。

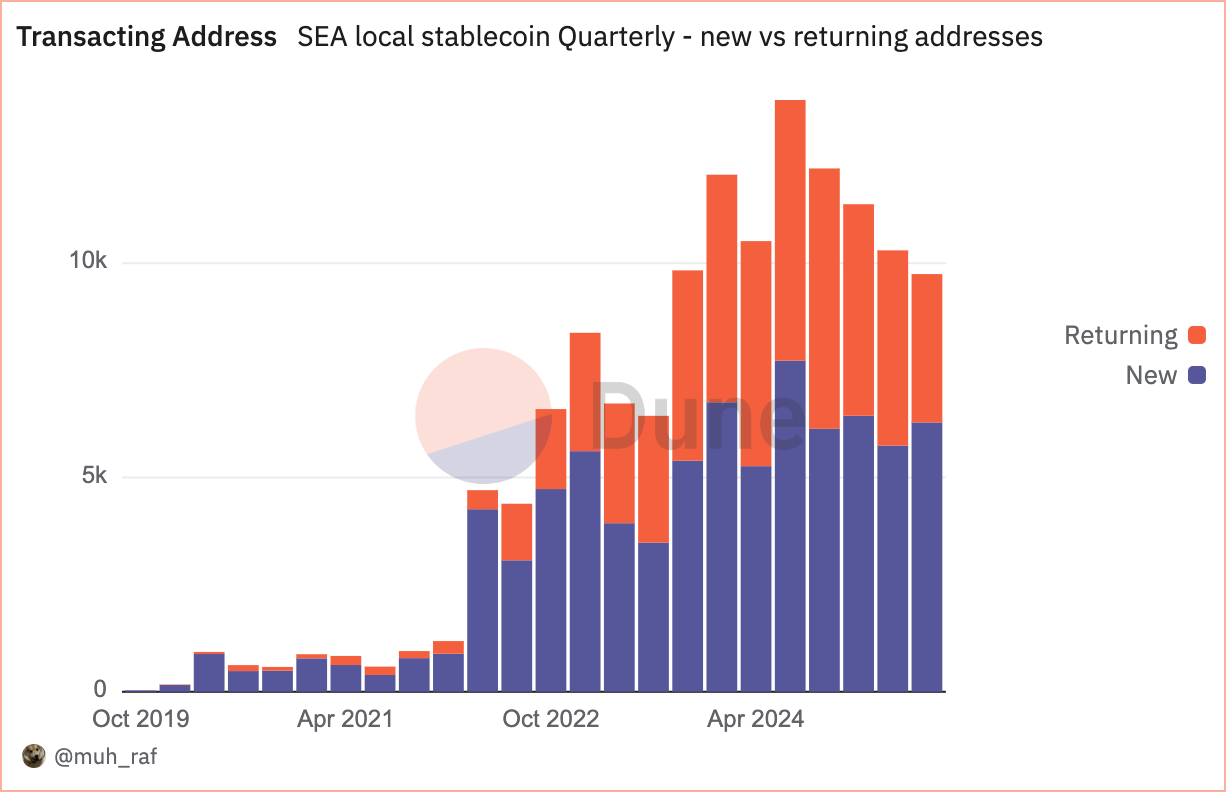

活动地址

来源:https ://dune.com/queries/5728541/9297706

自 2025 年第二季度以来,东南亚的非美元稳定币得到了广泛的采用,活跃(交易)地址数量显著增加,超过 10,000 个,其中,4,558个为回访地址,5,743个为新增地址,显示出稳定币用户的稳步增长和参与度提升。

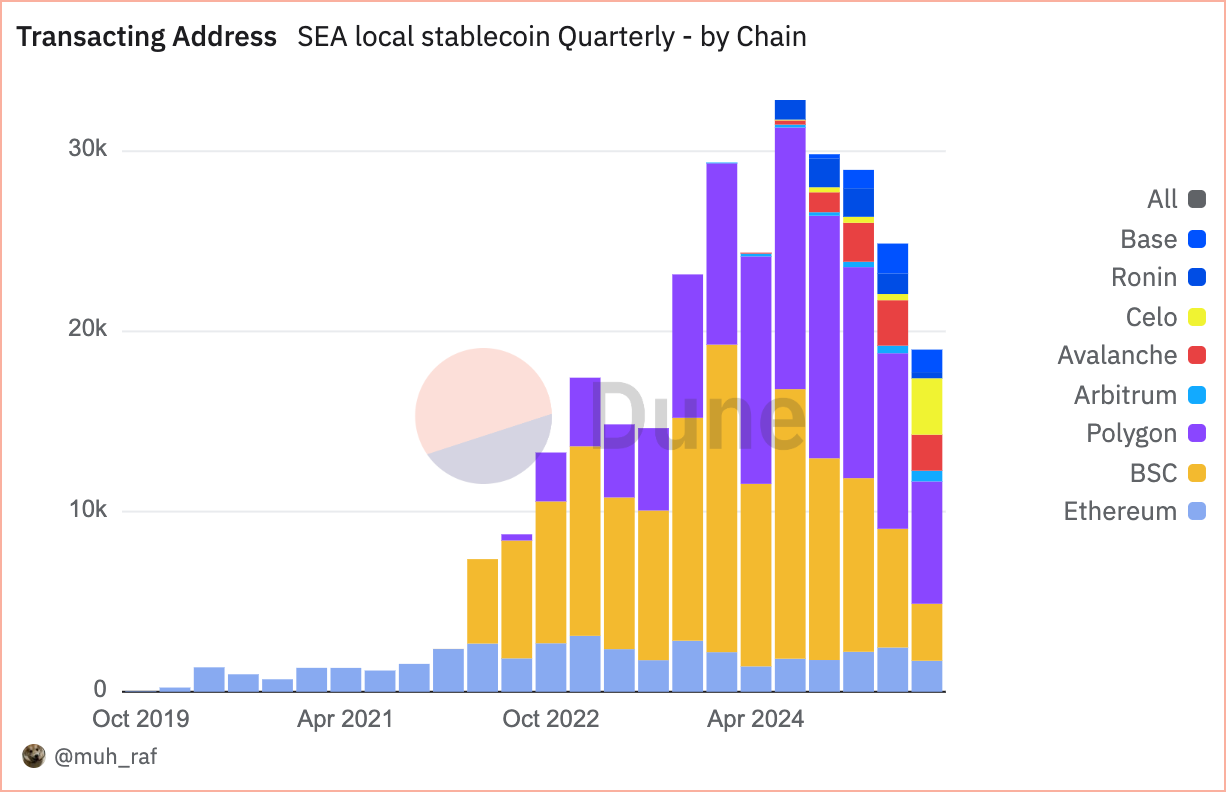

资料来源:https://dune.com/queries/5728383/9297467

与反映总体活跃水平的交易数量不同,活跃(交易)地址反映了用户的参与度和采用率。在 2025 年第二季度的东南亚非美元稳定币中,Polygon 以 39.2% 的份额领先,其次是币安智能链 (BSC) 的 23.1% 份额,以及Avalanche 的 10.1% 份额。

注意:在“按链分组”视图中,跨多链(如Polygon和Base)进行稳定币交易的地址会在每条链上分别统计为独立地址,因此总数高于“未分组”视图(去重后的数据)。

DEX 交易量

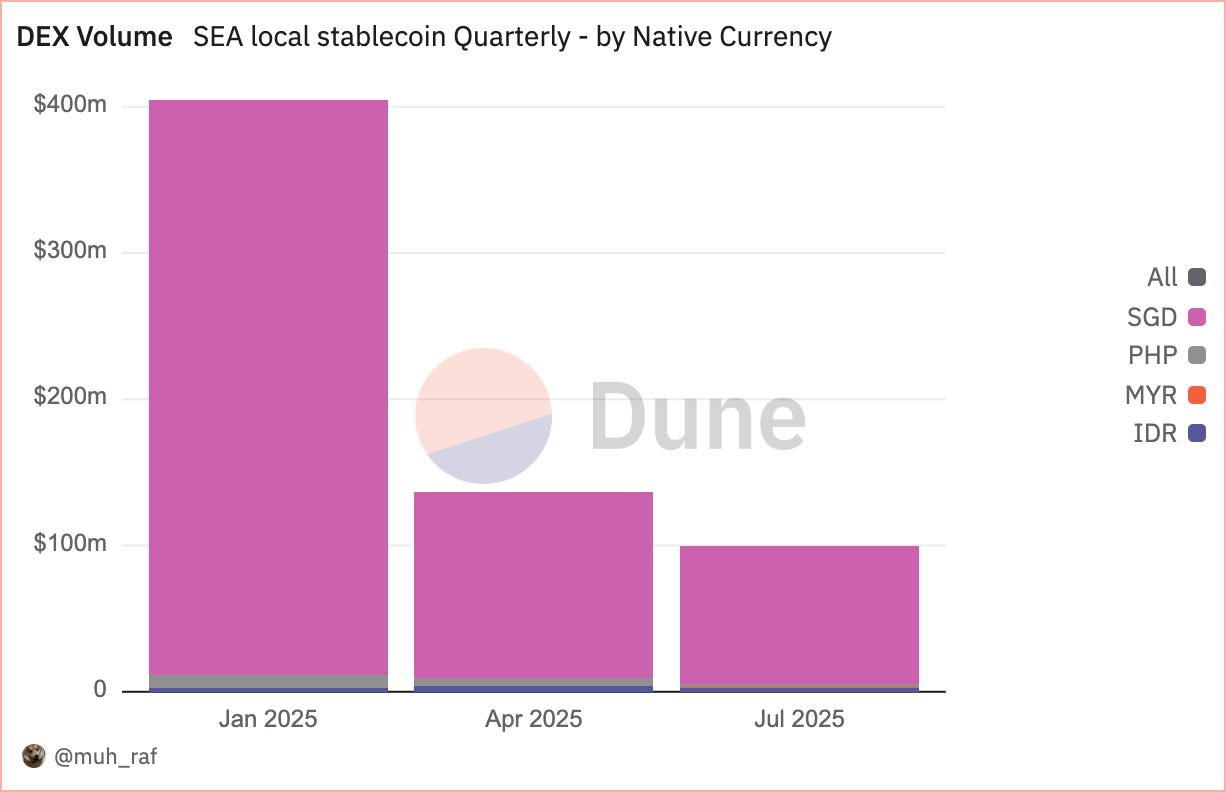

资料来源:https://dune.com/queries/5748360/9327460

2025年第二季度,DEX交易量从第一季度的 4.04 亿美元下降 66%至 1.36 亿美元。Avalanche 以 51%(6900万美元)的份额领先,其次是 Polygon,占 33%(4500万美元),以太坊占 9%(1200万美元)。这一下降凸显了区块链向可扩展性转变的趋势,其中 Avalanche 和 Polygon 占据主导地位。

资料来源:https://dune.com/queries/5748398/9327527

如前所述,2025 年第二季度,按本币计算的 DEX 交易量达到 1.32 亿美元,其中,以新加坡元挂钩的稳定币为主导,主导了东南亚非美元稳定币市场。以新加坡元计价的资产占比93.1%(1.27 亿美元),其次是菲律宾比索 (PHP),占比 3.9%(500 万美元),以及印尼盾 (IDR),占比 2.7%(360 万美元)。这凸显了新加坡元在区域 DEX 活动中的主导地位。

东南亚稳定币:机遇与挑战

机遇

-

提升跨境贸易效率

2023年,东南亚区域内贸易占其贸易总额的22% ,但交易通常通过基于美元的代理银行进行,导致手续费高昂,且延迟长达2天。与东南亚货币挂钩的稳定币提供了一种更高效的替代方案,能够以更低的成本实现近乎即时的结算。在此基础上,东盟商务咨询委员会 (BAC) 已采用以当地货币结算的跨境二维码支付。BAC 与东南亚稳定币发行机构的合作有望进一步降低汇款费用并提高汇率。

-

促进金融普惠

东南亚有2.6亿人口缺乏银行服务或没有银行账户,非美元稳定币可以弥补金融服务的缺口。基于移动端的稳定币钱包与印尼的 GoPay 或越南的 MoMo 等平台集成,可以实现低成本的汇款和小额交易。

挑战

-

监管不确定性和碎片化

东南亚地区多元化的监管框架给稳定币发行者和用户带来了不确定性。各国政策差异巨大,例如新加坡的政策较为激进,而其他国家的监管则较为严格,这可能会导致合规挑战和采用不均衡。

建议:东南亚政策制定者应合作制定稳定币的统一监管框架,制定有关许可、消费者保护和反洗钱 (AML) 合规的明确指导方针,以建立信任和一致性。

-

市场波动和货币挂钩风险

与区域货币挂钩的稳定币容易受到本币波动的影响,这可能会损害其稳定性和用户信心。储备支持不足或管理不善可能会进一步加剧风险。

建议:稳定币发行者应保持透明、完全支持的储备,并定期接受独立第三方审计。多元化挂钩货币篮子也能降低波动性风险。

结论

2025年第二季度,东南亚非美元稳定币市场在与 Grab 和阿里巴巴合作的推动下,以唯一与新加坡元挂钩的发行商 XSGD 为首,获得了显著增长。在超 8 条以上的EVM链上运行,拥有 8 个发行方和 5 种本地货币支持。去中心化交易所(DEX)交易量达 1.36 亿美元,主要集中在 Avalanche 和新加坡元上,但较第一季度的 4.04 亿美元下降了66%。新加坡金融管理局(MAS)推进了针对新加坡元和 G10 货币的稳定币框架,而印度尼西亚和马来西亚则引入了监管沙盒。

这一增长凸显了非美元稳定币在东南亚提升跨境贸易和金融包容性方面的潜力,但监管碎片化、货币波动、网络安全风险以及数字基础设施的不均衡等因素,需要谨慎管理才能实现可持续发展。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。