作者:J.A.E, PANews

以PT/YT机制革新链上收益交易的Pendle,正将其版图扩张至万亿美元的衍生品市场。2025年8月6日,其全新产品Boros上线,首次实现永续合约资金费率的链上代币化与对冲,标志着Pendle从“收益管理协议”向“DeFi利率基础设施”的关键战略转型。

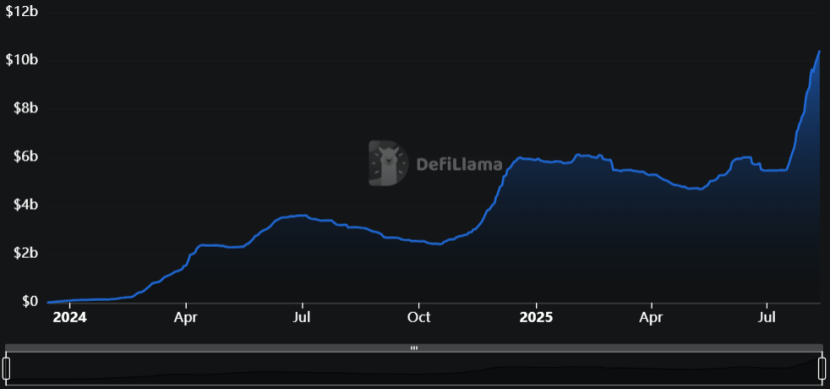

过往一年,Pendle实现了爆炸式增长,TVL突破百亿美元,且不再止步于拆分既有收益,而是致力于构建完整的链上收益率曲线。

Nansen曾指出:“Pendle正成为DeFi领域的利率基础设施。”而Boros的诞生,正是实现该野望的一块核心拼图。

Boros核心机制:资金费率的“利率衍生品”市场

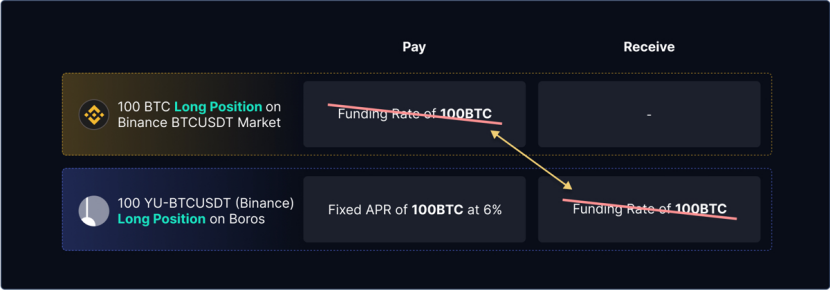

Pendle在Arbitrum上构建了全新平台Boros,核心功能是将永续合约中高度波动的资金费率转化为可交易的代币化工具——收益单元(Yield Units, YUs)。每个YU代表1单位抵押资产(如BTC/ETH)在特定期限内的收益权(如1 YU-ETH代表1 ETH名义价值的收益,直至到期)。Boros的机制参考了Pendle V2中代表未来收益权的YT(Yield Token),逻辑也类似于TradFi的利率衍生品。

Boros创建了一个浮动-固定资金费率互换市场,用户能根据目的各取所需,对冲风险或押注资金费率涨跌。Boros为拥有风险对冲需求的用户提供了有效的链上工具,在永续合约市场中因执行现货-永续合约基差套利或Delta-Neutral策略而面临资金费率风险的用户,可通过在Boros上支付固定费率并获得浮动费率的方式,抵消其在交易所的资金费率敞口,以固定资金费率,从而赚取收益或锁定最大持有成本。

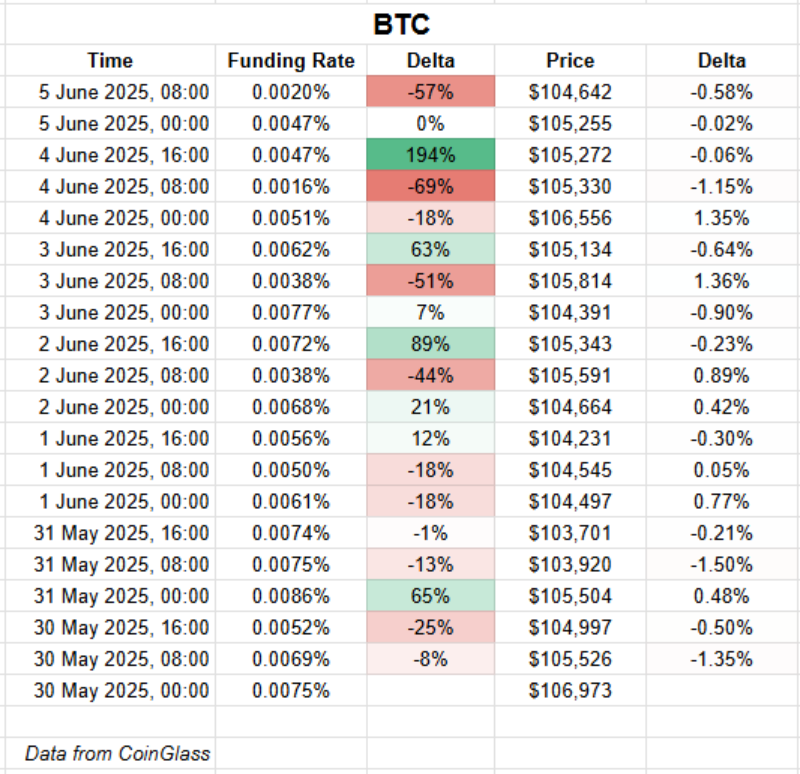

同样地,Boros也为拥有交易需求的用户创造了全新的交易品种,用户可判断未来资金费率的走势,通过做多YU押注其上涨或做空YU押注其下跌,进而从资金费率的波动中获利。值得注意的是,在相同时间段内,永续合约资金费率的波动性远高于其价格的波动性。

Pendle团队认为,风险管理是初期的首要重点,故Boros采取了谨慎的风控策略,持仓敞口(Open Interest, OI)上限为2,000万美元名义价值,杠杆倍数控制在1.4倍。

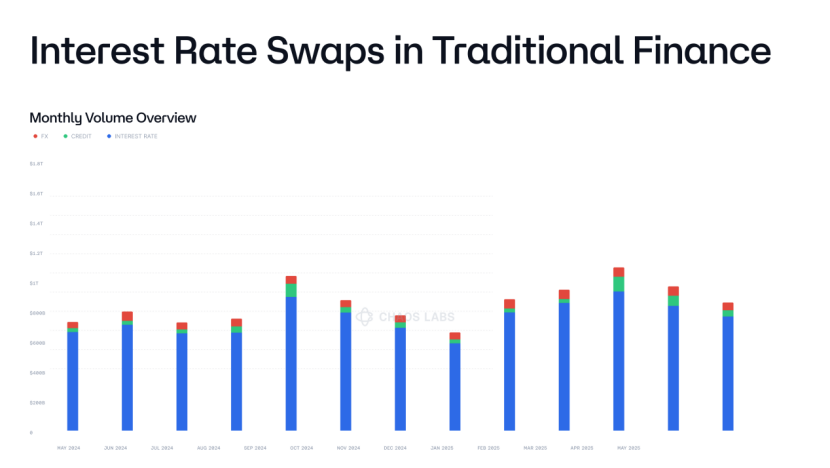

直击市场痛点:向DeFi注入稳定及效率

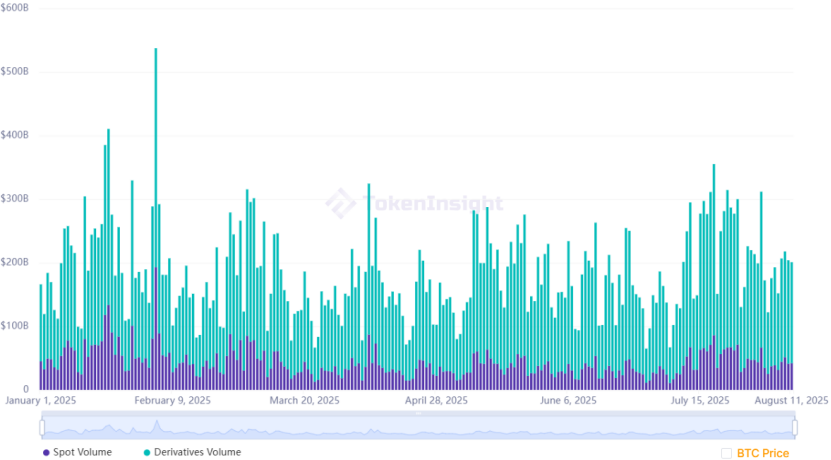

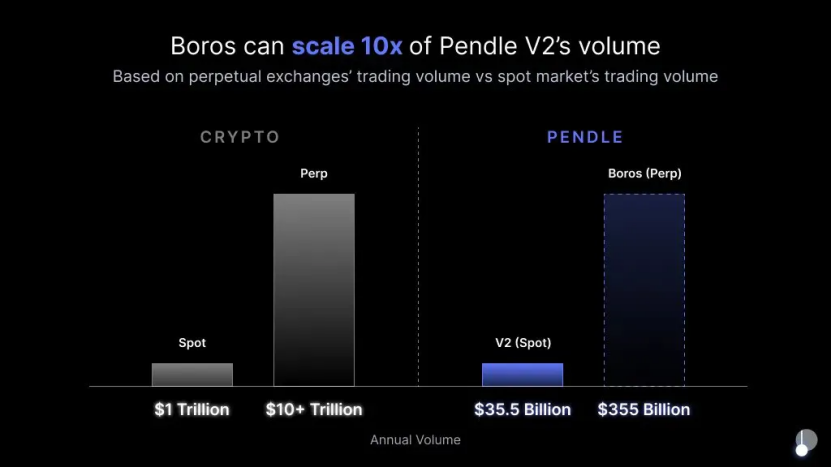

在加密市场中,衍生品交易量远高于现货交易量。

永续合约则是最主要的交易品种,目前日均交易规模约1万亿美元。

参考TradFi的衍生品市场结构,利率互换市场占据了绝大多数交易量。永续合约相当于加密资产衍生品的基石,与其密切相关的资金费率衍生品市场或将成为整个DeFi生态潜在规模最大的新兴市场之一。

不过,资金费率的高波动和有效链上对冲工具的缺位是DeFi衍生品市场长期存在的“痛点”,不仅增加了用户的风险敞口,也限制了增量资金的入场与DeFi策略的稳定性。

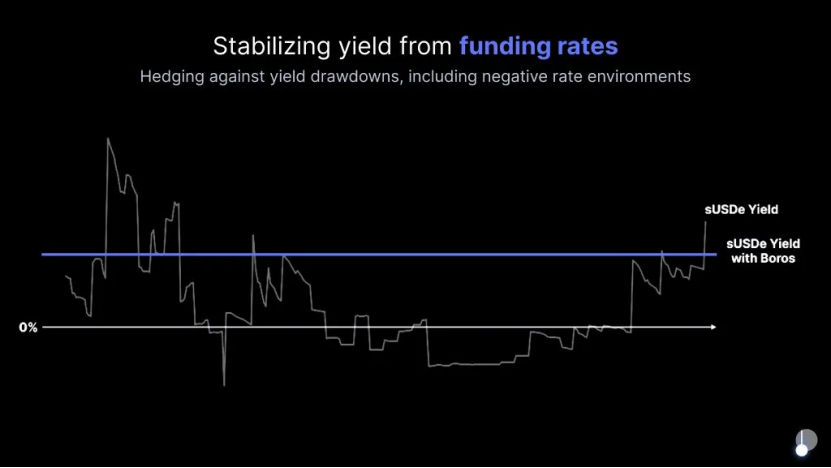

Boros的出现对Delta-Neutral协议尤为重要。此类协议通常依赖资金费率维持回报,对稳定收益和风险对冲具有强烈的需求。以Ethena为例,其拥有超百亿的TVL,发行的稳定币USDe由BTC、ETH及LST等波动性资产支撑。为达到DeltaI-Neutral条件,Ethena会将抵押品作为现货头寸,并在交易所开仓空头永续合约头寸对冲价格波动。

虽然Ethena仓位保持Delta-Neuteal,但其仍需承担交易所收取的资金费率,同时也是Ethena的营收来源之一。当资金费率为正(多头OI > 空头OI)时,因多头向空头支付资金费率,Ethena会盈利;然而,当融资利率为负(空头OI > 多头OI)时,Ethena则将亏损。此时,Boros可作为关键的“减震器”,助其缓解负资金费率带来的风险,平滑收益曲线。

Pendle联合创始人兼CEO TN Lee强调:“每日数千亿美元的永续合约市场交易量,却从未有过可扩展、无需许可的链上方式来对冲或交易资金费率。Boros将改变现状。” 基础设施级的补足亦或将吸引更多增量资金。

价值主张:赋能生态共赢

Boros在8月6日一经发布,$PENDLE周内一度涨超40%,价格逼近6美元。强劲的涨势也验证了市场对其潜力的认可。

Boros将增强$PENDLE的价值捕获能力,协议产生的80%费用会被分配给vePENDLE持有者,从而巩固vePENDLE作为生态系统核心价值捕获模块的地位。Boros的费用累积到vePENDLE会形成一个强大的正反馈飞轮。Boros使用量的增加可为vePENDLE带来更多费用,反哺更多$PENDLE锁仓,进一步强化激励效应。

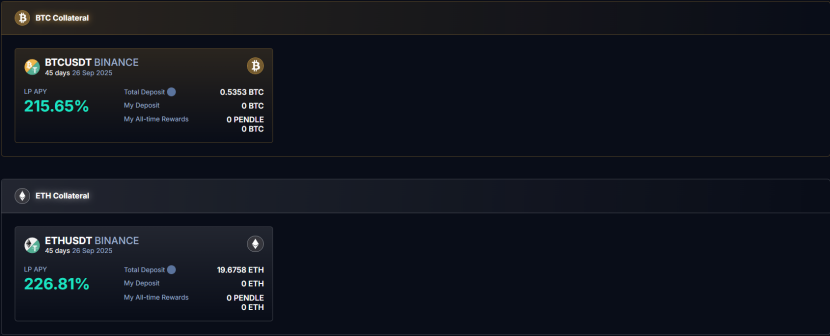

Boros已面向LP开放专门的Vault,LP可通过为资金费率互换市场提供流动性来赚取回报。收益来源包括$PENDLE排放激励、交易费用以及隐含年化收益率的有利变动等。

未来愿景:贯穿链上金融的收益层

Boros在初期仅开设了币安的BTC与ETH永续合约资金费率市场,未来计划逐步拓展到更多主流永续合约平台(如Bybit、Hyperliquid、Bybit)和高流动性资产(如SOL、BNB)。知名做市商Caladan表示正在为Boros提供流动性。

原则上,Boros可被集成到整个DeFi生态中,成为核心利率模块,意味着其不仅是一个独立的DApp,而且还是一个能被其它协议无缝调用、具备高度可组合性的“乐高积木”。

同时,Boros的底层架构设计具备高度可扩展性,继而或将解锁更多类型的可变收益来源。除DeFi协议内部的收益外,还能够整合:1)CeFi收益产品,如CEX的结构化产品;2)TradFi收益工具:如股票、国债、货币市场及抵押贷款利率;3)RWA:包括代币化信贷和私人债务。

Boros赋予了大多数形式的收益流成为可交易金融工具和抵押品的可行性,促使DeFi迈向更完整的链上利率市场,提高资本效率,并为风险可控的杠杆化策略铺平道路。长期而言, Boros不仅可以发展为DeFi的收益层,还可能发展为更广泛的代币化金融生态系统的收益层。当DeFi有能力复刻传统金融最核心的利率市场,真正的范式转移即将到来。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。