作者:Cynic,CGV Research

在特朗普政府全面拥抱加密资产的战略转向下,上市公司加密储备规模即将突破千亿美元大关。本文系统梳理全球企业加密储备版图,深度解析以MicroStrategy为核心的资本运作模式,并探讨山寨币储备公司的差异化路径与潜在风险——这场由传统企业主导的"数字资产化"实验,正在重构公司财务管理的未来范式。

全球加密储备企业全景图

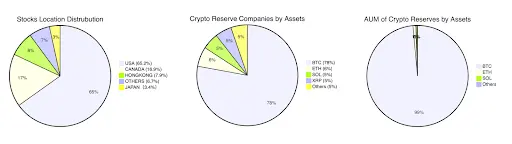

从上市公司分布上来看,美国上市公司占65.2%,加拿大占16.9%,香港占比7.9%,日本也有少量公司进行储备(3.4%),其余各国市场占6.7%。

从上市公司储备的加密资产种类来看,BTC占78%,ETH、SOL、XRP等比例接近,都在5%-6%的水平,而储备其他加密资产的公司占剩余的5%。

从上市公司储备的加密资产价值来看,BTC处于绝对领先地位,占99%价值,其余资产共占剩余1%。

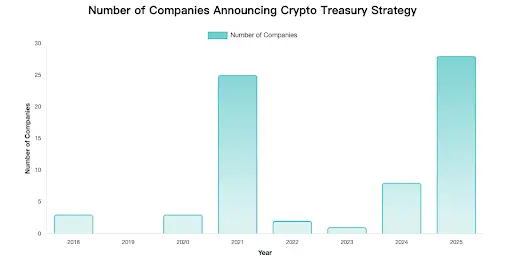

根据企业首次宣布加密战略储备的时间统计分析,结果如下图所示。

注:仅收录披露准确的部分数据

从图中我们可以观察到明显的高峰和低谷期,而这也与加密货币市场自身的牛熊周期相吻合。

两个显著高峰期:

- 2021年:25家公司宣布战略储备,主要受比特币价格上涨和MicroStrategy示范效应推动

- 2025年:28家公司,成为历史最高峰,显示出加密货币作为企业储备资产的接受度进一步提升

低谷期特征:

- 2022-2023年:仅3家公司入场,反映出加密市场熊市和监管不确定性的影响

近期仍不断有企业宣布进行加密储备,预计今年加密储备的上市企业的数量有望超过200,加密货币在传统行业中的采用度持续提升。

战略储备、资本运作与股价表现

从当前各类数字资产储备公司的资本运作模式来看,可以归纳为以下几种模式:

- 杠杆囤币模式:主营业务较弱,通过举债、融资筹集到的资金购买加密资产,待加密资产上涨后推动净资产提升,推动股价并进一步融资,形成正反馈飞轮效应,本质上是将公司的股票打造成加密资产的现货杠杆。若运作得当,可以小成本撬动股价与净资产同步上涨。典型案例:MicroStrategy($MSTR BTC储备)、SharpLink Gaming($SBET ETH储备)、DeFi Development Corp ($DFDV SOL储备)、Nano Labs($NA BNB储备)、Eyenovia($EYEN HYPE储备)

- 现金理财模式:有优良主营业务的公司(主营业务与加密无关),当账上现金流充裕时,通过购买优质加密资产来获取投资回报。通常对股价没有显著影响,甚至会因为投资人对该公司忽视主营业务的担忧而导致下跌。典型案例:Tesla($TSLA BTC储备)、Boyaa Interactive(HK0403 BTC储备)、Meitu(HK1357 BTC+ETH储备)。

- 业务储备模式:公司由于主营业务与加密相关,所直接或间接的储备行为。例如交易所业务需要,以及矿企将挖出的比特币保留作为储备,以应对可能的业务风险。典型案例:Coinbase($COIN 各类加密资产储备)、Marathon Digital($MARA BTC储备)

公司(市场) | 储备货币 | 持仓规模 | 股价影响 | 资本运作模式 |

MicroStrategy (US) | BTC | 592,345 BTC (约634亿美元) | 公布策略后股价涨超3000%,最新购入后股价波动2-3% | 杠杆囤币 |

Marathon Digital (US) | BTC | 49,179 BTC (约53亿美元) | 公告后股价大幅波动 | 业务运营 |

Metaplanet (JP) | BTC | 12,345 BTC (约13亿美元) | 最新购入后股价下跌0.94%,整体策略获得积极反响 | 杠杆囤币 |

Tesla (US) | BTC | 11,509 BTC (约12亿美元) | 2021年购入后股价大涨,持有不变股价相对稳定 | 现金理财 |

Coinbase Global (US) | BTC、ETH等 | 9,267 BTC (约9.9亿美元) | 作为交易所持有,股价影响相对较小 | 业务运营 |

SharpLink Gaming (US) | ETH | 188,478 ETH (约4.7亿美元) | 上涨十余倍后,单日暴跌70% | 杠杆囤币 |

DeFi Development Corp (US) | SOL | 609,190 SOL(约1.07亿美元) | 自宣布以来,股价最高上涨6000%,高点回撤70% | 杠杆囤币 |

Trident Digital (SG) | XRP | 2025.06.12宣布计划融资5亿美元购买xrp | 当日大幅波动,最终收跌3% | 杠杆囤币 |

Nano Labs (US) | BNB | 目标储备10亿美元BNB | 公告后股价翻倍,达到两年来最高水平 | 杠杆囤币 |

Eyenovia→Hyperion DeFi (US) | HYPE | 目标100万枚HYPE(5000万美元) | 当日股价上涨134%,并持续创新高,离消息发出日涨幅超380% | 杠杆囤币 |

Meitu (HK) | Bitcoin + Ethereum | 已全部变现(原持有940 BTC + 31,000 ETH) | 2024年末出售全量加密资产获利8000万美元后股价大涨4% | 现金理财 |

在众多企业中,微策略灵活运用杠杆,从多年亏损的软件服务商转变为千亿市值的比特币巨鲸,其运作模式值得深入研究。

MicroStrategy:加密储备杠杆运作教科书

五年三十倍上涨:比特币杠杆代理

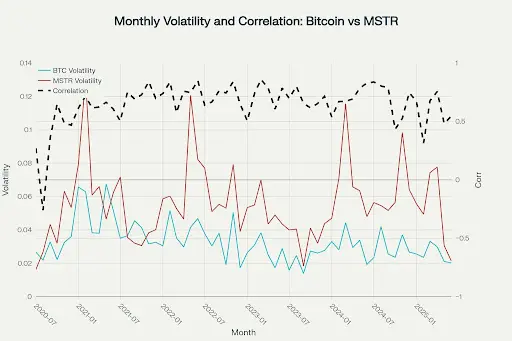

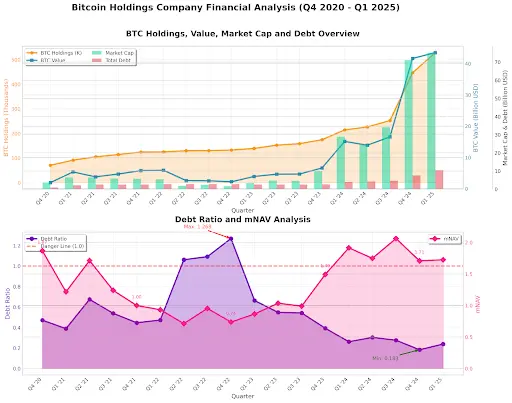

自2020年微策略宣布实行比特币战略储备以来,股价便与比特币的价格呈现高度相关性,而且波动率远高于比特币本身,由下图可以得出直观感受。从2020年8月至今,MSTR累计涨幅接近30倍,同时期比特币价格涨幅仅为10倍。

按月份对比特币与MSTR的波动率与相关性进行统计,可以看出,大部份时间MSTR与比特币的价格相关性在0.6-0.8的区间,呈现强相关;同时,大部份时间MSTR的波动率数倍高于比特币,从结果上看,MSTR称得上比特币的现货杠杆证券。从另一方面也可以验证MSTR的比特币杠杆属性:2025年6月MSTR 1个月期看涨期权隐含波动率110%,较比特币现货高40个百分点,显示市场赋予其杠杆溢价。

精密的资本运作机器

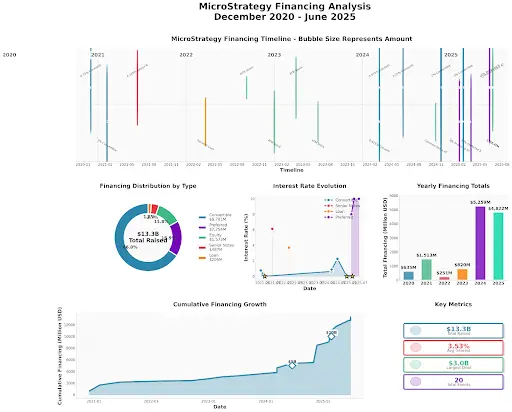

微策略模式的核心是用较低的融资成本获取资金用于购买比特币,只要比特币的预期回报率高于实际融资成本,模式就能持续成立。

MicroStrategy创造了一套资本工具矩阵,将比特币的波动性转化为结构化融资优势,资本运作采用多种融资策略,形成自我强化的资本循环。VanEck分析师评价其为“数字货币经济学与传统公司金融结合的开拓性实验”。

微策略资本运作的核心目标有两个:控制负债率和提高每股所含BTC数量(BTC per Share)。假设BTC长期上涨,实现两个核心目标,微策略股票价值也会提高。

对于微策略而言,抵押借贷存在资金效率不足(要求150%超额抵押率)、清算风险不可控、融资规模受限等隐性成本与限制。

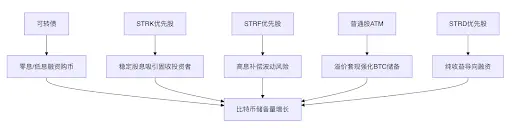

相比于抵押借贷,可转债、优先股等隐含期权的融资方式能够进一步降低成本,对资产负债结构的冲击更小,ATM普通股出售又能够快速灵活地获取现金。而优先股在会计处理上,计入权益而非债务,较可转债而言又能进一步降低负债率。

工具类型 | 机制 | 投资者 | 企业 | 风险特征 |

可转债 | 特定条件下按照预定转换比率将债券转换为公司普通股,从而参与股权增值;如果转换条件未满足,则持有人可按债券条款收取利息并到期兑付本金 | 低风险的比特币看涨期权 | 低成本融资,转股后优化资本结构 | 高优先级偿债+转股收益 |

普通股ATM | 通过注册证券商协议,以市场价格逐步公开出售普通股的机制;没有最低募集金额要求,公司可根据资金需求和市场情况自行决定发行时机、发行规模和价格;卖出股票获得的资金直接纳入公司账簿,无需设立托管或信托账户 | 最大的比特币敞口 | 高度灵活的融资渠道 | 完全暴露BTC波动 |

STRK | 年息8.00%,累计支付(cumulative),清算优先权为每股$100,可在任何交易日按照初始转换率0.10倍将每股优先股换成普通股 | 稳定股息+看涨期权+对冲工具 | 股息支付灵活,支持现金普通股混合支付,可抵税 | 股息+转股权保护 |

STRF | 年息10.00%,类似累积优先股,未付红利会复利累积;重大变更(如合并、出售)时可要求公司按面值回购股份;无转换权 | 固定收益+对冲 | 股息支付灵活,可抵税 | 高息补偿波动风险 |

STRK | 年息10.00%,但非累积(non-cumulative),现金方式支付;重大变更可要求公司按照原始发售价($100)回购股票;无转换权 | 固定收益+对冲工具 | 股息支付灵活,可抵税 | 纯粹股息现金流 |

这一套复杂的资本工具矩阵深受专业投资者青睐,使其能够利用实际波动率、隐含波动率以及期权定价模型其他组成部分的差异进行套利,这也为微策略的融资工具奠定了忠实的买盘。

结合季度的比特币持仓与负债、重要资本运作事件可以观察出:

通过多种融资工具的结合,微策略在比特币波动率高、股票有正溢价的牛市发行可转债和优先股,扩大比特币持仓,在比特币波动率低、股票有负溢价的熊市通过ATM卖出普通股,防止负债率过高引发连环清算风险。

高溢价时期更优先选择可转债与优先股,可能的原因如下:

- 稀释延迟效应

直接发行普通股(ATM)会立即稀释现有股东权益。而可转债和优先股通过嵌入转换期权,将股权稀释推迟至未来。 - 税务效率结构

优先股股息可抵扣30%应纳税所得额,使8%股息率的STRK实际成本降至5.6%,低于可比公司债7.2%的利率。而普通股融资不产生税务抵扣效益 - 避免反身性风险

大规模ATM被视为管理层认为股价高估的信号,可能触发程序化卖盘。

- 负债率* = 总负债 ÷ 总持有BTC价值

- mNAV = 市值 ÷ 总持有BTC价值

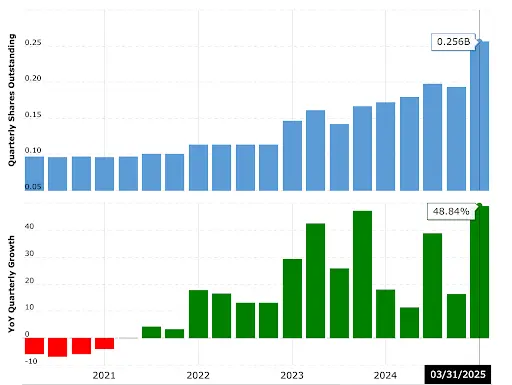

因为其独特的融资结构,当比特币上涨时,MSTR以更高的幅度上涨,大量债务将被转换为股票。事实上,自从微策略宣布购买比特币以来,微策略的总股本已经从100M上升至256M,涨幅156%。

大量的股本增发会不会稀释股东的权益?从数据上看,从2020年Q4至今,微策略的股本增发了156%,然而股价却提升了仅30倍,股东权益并非被稀释而是大量提升。为了更好地表征股东权益,微策略提出了每股BTC权益(BTC per Share)指标,将资本运作的目标就是持续提升BTC per Share。从图中可以看出,长期来看,BTC per Share始终处于上升趋势,已经从最初的0.0002 BTC per Share上涨了十倍。

从数学上来计算,在MSTR股价对比特币有高的正溢价时(mNAV>1),潜在的股权稀释进行融资来购买比特币,能够持续推高BTC pre Share。mNAV > 1意味着每股募集资金能购买的BTC大于当前的BTC per Share,原有的股份虽然被稀释,但稀释后每股内含的BTC价值仍在上升。

微策略的未来推演

我认为微策略模式的成功关键因素有三点:监管套利、对比特币上涨的正确押注、优秀的资本运作能力。同时,风险也隐藏在其中。

法律与监管变动

- 比特币投资工具的丰富挤压微策略买盘:微策略最早宣布进行比特币战略储备时,比特币现货ETF尚未通过,大量投资机构无法在合规框架下直接获得比特币的风险敞口,于是通过微策略作为代理资产进行购买。而在Trump上台后,从政府层面大力推行加密货币,大量合规的加密相关投资工具正在涌现,监管套利的空间正在逐步收窄。

- SEC限制"非生产性资产"过度负债:虽然微策略通过精密的债务管理,使得负债率维持在可控水平,当前的债务率显著低于大量同等市值的上市公司。但上市公司的负债通常是用于业务扩张,微策略的负债完全用于投资,可能会被SEC重新归类为投资公司,使其资本充足率要求提升30%以上,压缩杠杆空间。

- 资本利得税:若对公司持有的未实现资本利得征税,则微策略将面临大量的现金税务压力。(当前OBBB法案中规定仅在卖出时征税)

比特币市场依存性风险

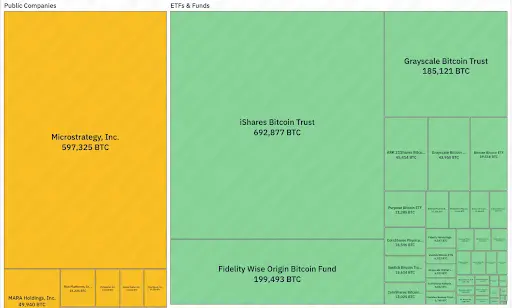

- 波动率放大器:微策略当前已持有2.84%总量的比特币,在比特币波动率上升时,微策略股价波动率也会数倍于比特币波动率提升,下行周期股价将大量承压

- 非理性溢价:微策略市值对其拥有的比特币净值已长期溢价70%以上,该溢价大部份来自于市场对比特币上涨的非理性预期

债务杠杆的庞氏化结构风险

- 可转债循环融资依赖:「借新债→购BTC→推高股价→再发债」的循环存在双重庞氏特征,当大额债券到期时,若比特币价格未能持续上涨支撑股价,新债发行受阻将触发流动性危机(债务接续风险);若BTC价格下跌导致股价低于可转债转换门槛,公司将被迫现金偿债(转换价格倒挂)

- 缺乏稳定现金流:由于公司没有稳定的现金流来源,同时也无法卖出比特币,微策略偿债的途径基本是通过增发股票进行(债转股、ATM)。当股价或比特币价格下跌,融资成本显著升高,可能出现融资渠道关闭或大幅稀释的风险,进而难以持续增持或维持运营现金流。

长期来看,当进入风险资产的下行周期,多重风险叠加可能会引发连锁反应,形成技术性的风险传导机制,引发死亡螺旋:

另一可能是监管主动干预,将微策略转换为比特币ETF或类似的金融产品。微策略当前持有的2.88%总量BTC,如果真的陷入抛售清算潮,可能会直接导致加密市场的崩坏,转换为ETF等类型则要安全得多。微策略虽然持有大量比特币,但放在ETF之间进行对比也不算出众。此外,2025年7月2日,SEC通过了Grayscale Digital Large Cap Fund转换为持有BTC、ETH、XRP、SOL、ADA等资产组合的ETF,侧面说明了可能性。

山寨币储备实验:以$SBET和$DFDV为例

估值回归分析:情绪驱动转向基本面定价

$SBET 的波动路径与企稳信号

暴涨暴跌的诱因:

2025 年 5 月,$SBET 宣布以 $4.25 亿 PIPE 融资收购 176,271 ETH(当时价值 $4.63 亿),成为全球最大上市公司 ETH 持有者,股价单日飙升 400%。随后 SEC 文件显示 PIPE 投资者可转售股票,引发市场对稀释的恐慌性抛售,股价暴跌 70%。以太坊联合创始人 Joseph Lubin($SBET 董事会主席)澄清“无股东抛售”,但市场情绪已受挫。

估值修复迹象:

截至 2025 年 7 月,$SBET 股价在$10附近企稳,mNAV约为1.2(计入PIPE增发后约为2.67)

企稳动力来自:

- ETH 持仓增值:追加 $3,060 万购 12,207 ETH,总持仓达 188,478 ETH(约 $4.7 亿),占市值 80%。

- 质押收益兑现:通过流动性质押衍生品(LSD)已获得收益 120 ETH;

- 流动性改善:日均交易量 1,260 万股,空头比例降至 8.53%。

$DFDV 的生态整合溢价

与$SBET相比,虽然$DFDV的波动率也非常高,但相对而言股价的下跌支撑更强,尽管经历过单日36%的下跌,至今$DFDV距转型前也有30倍的股价收益。这一方面是由于转型前公司市值较低,另一方面也是因为其业务的多样性,尤其是在基础设施上的投入,使得其有更多估值支撑。

SOL 储备的估值支撑:

$DFDV 持有 621,313 SOL(约 $1.07 亿),具备三类收入来源:

- SOL 价格升值(占持仓价值 90%);

- 质押奖励(年化 5%-7%);

- 验证器佣金(向 $BONK 等生态项目收取)。

PoW vs. PoS:质押回报的影响

ETH、SOL等POS型加密货币进行原生质押带来的年化收益,可能无法直接影响估值模型,但流通性质押有望提升资本运作的灵活性。

- 比特币作为POW型代币,没有生息机制,但总量固定,通胀率持续下降(当前为1.8%),资产具备稀缺性。PoS型代币可以通过质押获得回报,当质押回报率高于代币通胀率,质押资产获得名义增值。当前SOL质押年化回报7%-13%,通胀率5%;ETH质押年化回报3%-5%,通胀率不到1%。当前的ETH/SOL质押能够产生额外收益,但需要注意通胀率与质押回报的变化情况。

- 质押所产生的收益是币本位的,无法转化为二级市场的购买力推动币价的进一步上涨。

- 流动性质押使得获得质押收益外,还能够将流动资产用于DeFi活动,可用于抵押借贷等活动提高资本运作的灵活性。(例如DFDV就发行了自己的流动性资产DFDVSOL)

$MSTR 成功要素在山寨币储备公司的适用性验证

监管套利:空间收窄

近期ETF申请审批速度明显加快,有多家机构在申请不同加密货币的ETF,通过只是时间问题。在更多更复杂的针对特定加密货币相关金融工具出现之前,山寨币储备公司的股票与债券工具仍能够满足部分投资者的需求,但是监管套利空间正在逐渐缩小。

代币 | 30日波动率 | 机构持仓比例 | ETF催化进度 |

BTC | 45% | 63% | 已批准现货ETF |

ETH | 68% | 28% | 已批准 |

SOL | 82% | 12% | 多家申请待批 |

代币上涨押注:山寨币未来表现存疑

比特币作为“数字黄金”具备全球流动性共识,而ETH/SOL缺乏同等地位。BTC具备储备资产属性,但ETH/SOL大多数时候被视为效用资产。

2024-2025年期间,山寨币相对比特币表现不佳:

- 比特币主导地位在2024年持续上升,达到65%左右的高位

- 历史上替代币季节通常在比特币达到峰值后开始,但这一轮周期中替代币表现滞后

本轮比特币创新高时,ETH与SOL仍不到其历史高点的50%。

资本运作能力:灵活度升级

与比特币战略储备相比,山寨币的战略储备公司能够更深入地参与公链生态业务产生现金收入,同时可以借助DeFi提高资本利用率。

例如:

- $SBET由Consensys公司的创始人担任主席,未来有望拓展钱包、公链、质押服务等现金流业务

- $DFDV 联合Solana上最大的Meme币 $BONK 收购验证器网络,佣金收入占 Q2 营收 34%。

- $DFDV 通过 dfdvSOL 将质押收益打包为 DeFi 可交易资产,吸引链上资本;

- $HYPD(原Eyenovia $EYEN) 将储备的$HYPE用于质押、借贷,并拓展节点运营、推荐返佣业务;

- $BTCS(以太坊节点和质押服务提供商)将 $ETH 用于质押,并以 LST 与 BTC 作为抵押通过 AAVE 获取低成本资金

总结而言,监管套利空间收窄、代币上涨空间的不确定性将迫使山寨币储备企业对运作模式进行创新,深入参与链上生态,通过生态业务构建现金流以提高抗风险能力

当MicroStrategy用精密的资本工具将比特币转化为"波动率杠杆",山寨币储备公司正试图通过DeFi化运作破解估值困境。然而监管套利窗口的收缩、代币共识强度的差异、以及POS机制的通胀隐忧,使这场实验仍充满变数。可以预见的是,随着更多传统企业入场,加密资产战略储备将从激进押注走向理性配置——其终极意义或许不在于短期套利,而在于推动企业资产负债表进入可编程时代。

正如Michael Saylor所言:"我们不是在购买比特币,是在构建数字时代的财政系统"。这场实验的终极考验将是当比特币进入熊市时,资产负债表能否承受双重挤压——这也是传统企业入场前必须解答的命题。

免责声明:本文系CGV 研究报告,不构成任何投资建议,仅供参考。

CGV(Cryptogram Venture)是一家总部位于日本东京的加密投资机构。自2017年以来,其基金及前序基金已累计参与投资超过200个项目。CGV自2022年起投资孵化持牌日元稳定币JPYW,提前布局加密稳定币领域。自2024年起,CGV布局币股及RWA市场,参与纳比特(NA)、胜利证券(8540.HK)等项目定增。目前,CGV在香港、硅谷等地亦设有分支机构。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。