撰文:Rita

潮向导读

摩根大通大幅上调了2026到2028年全球服务器出货增速,2026年服务器出货增速从15%提到22%,2027年从8%提到25%。核心驱动力是AI推理,企业把AI模型落地到实际应用,需要大量推理服务器。

PC市场上半年比预期好,但那是品牌在涨价前拉货和Win10换机透支的结果,下半年需求仍然脆弱。

供应瓶颈才是真正的制约因素。CPU、基板、内存、PCB、电源器件,全在卡。

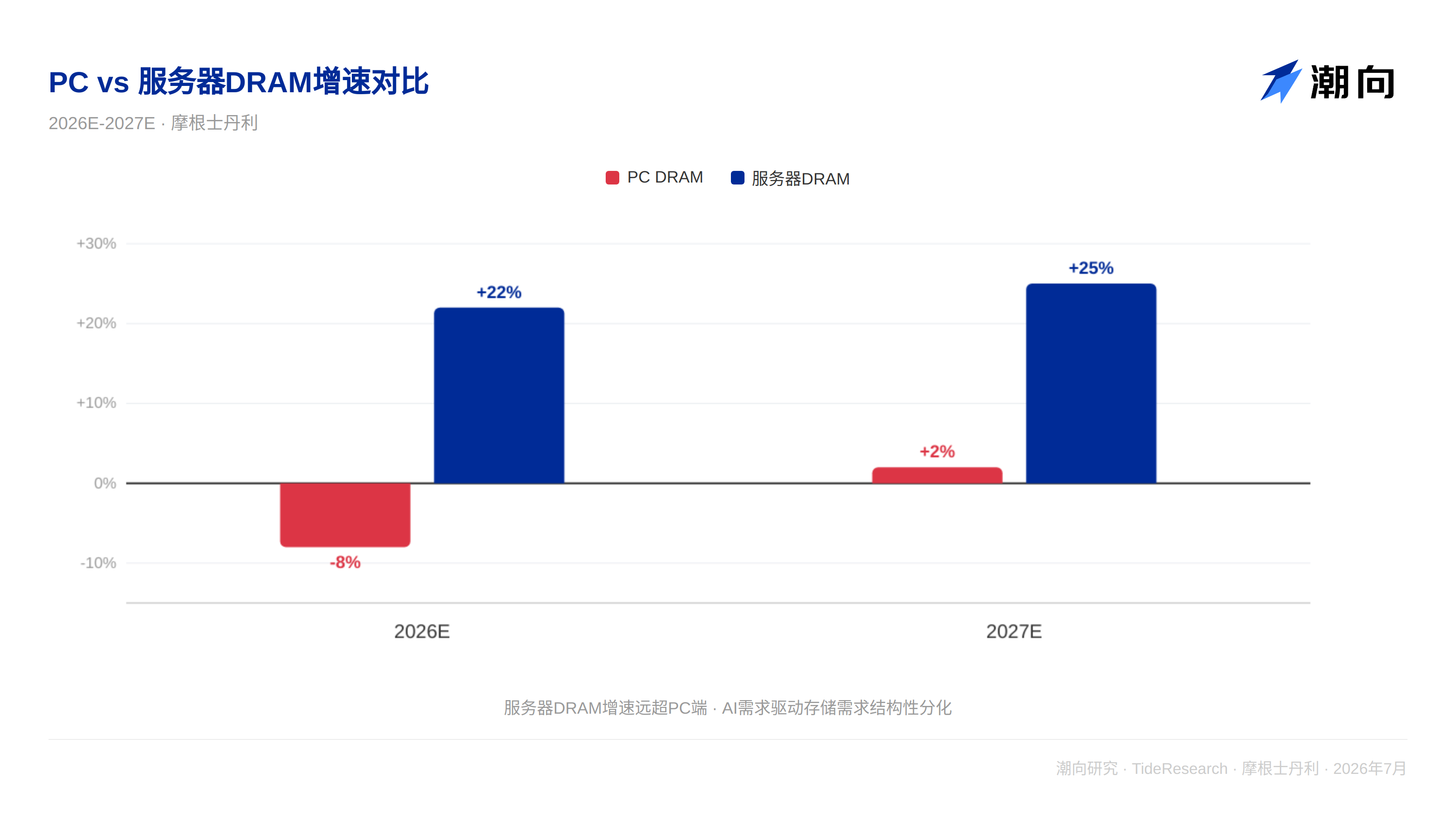

服务器在涨,PC在跌

摩根大通预计2026年PC出货下滑8%、服务器增长22%;2027年PC增长2%、服务器增长25%。

这种分叉是结构性的。服务器受益于AI推理需求的持续放量。摩根大通估算,AI加速器出货在2025到2028年复合增速50%,AI服务器管理节点CPU需求年复合增速74%。到2028年,全球服务器CPU出货量将从2025年的2600万颗增长到6800万颗,三年复合增速38%。其中Agentic AI服务器CPU需求将达到5300万颗,是增量的主力。

PC则被内存涨价和需求透支压住了。高端笔记本BOM成本一年涨了30%,内存占比从个位数飙升到25%。品牌提价保毛利,代价是销量。摩根大通预测2026年消费PC出货下滑14%,商用PC下滑4%。

供应瓶颈和Nvidia路线图是两大变数

需求涨了,货出不来。摩根大通调研显示,服务器需求同比增长35%到40%,但2026年出货增速只能做到22%。CPU、基板、内存、PCB、被动器件、电源器件,全在卡。

美股方面,戴尔(DELL)的AI服务器积压订单已达513亿美元,摩根大通分析师维持超配评级,目标价从280美元上调至500美元。慧与(HPE)也被摩根大通上调了目标价,反映对AI及高性能计算需求的信心。超微电脑(SMCI)同样受益于AI服务器需求的持续放量。

ODM订单能见度已经排到2027年。今年没交付的订单会顺延到明年,所以2027年服务器出货增速预计进一步加速到25%。

Nvidia路线图也有悬念。Vera Rubin按计划在2026年Q3到Q4量产,全年NVL72合计7到8万台,2027年预计8.5到9.5万台。更下一代Vera Rubin Ultra预计在2027年下半年到2028年推出,Kyber机柜架构在PCB和CCL材料上遇到信号性能挑战,可能导致Feynman一代推迟。

价值在向零部件迁移

BOM成本的变化指向一个清晰的方向:钱流向了零部件厂。GB300和VR200机柜价格比GB200高20%到90%,VR200内存占BOM约20%,GB200时期只有10%。对零部件厂商来说,这是量价齐升的窗口;对PC品牌来说,这是毛利率承压的源头。

美股零部件方向,Arista Networks(ANET)是数据中心交换机环节的核心受益者。安费诺(APH)在高速连接器领域有布局,受益于机柜内互联密度的提升。康宁(GLW)与亚马逊达成数十亿美元的光纤供应协议,直接受益于数据中心互联需求扩张。Lumentum(LITE)在光通信和光学引擎方向有暴露。美光(MU)作为内存供应商,是BOM成本上涨的直接受益方。

摩根大通的配置建议很干脆:服务器零部件优于ODM。PC整体回避。

潮向视角

这份报告最有价值的地方,在于把推理和训练在周期中的角色分清楚了。它没有停留在“服务器好、PC差”这个结论上。市场之前一直在交易训练算力,现在才意识到推理需求的持续性更强。

风险在于,Agentic AI的落地速度可能比预期慢,5300万颗CPU的需求预测就偏高了。另外英伟达的Kyber架构在PCB和CCL材料上遇到了信号问题,CPO量产可能推迟到2028年。对光互连产业链来说,这是时间窗口,不是终点。

PC方面,下半年的供应链数据可能还会低于预期,但市场对此已经部分定价。

免责声明

本文系潮向研究对摩根大通2026年7月15日研究报告的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。