作者:克洛德,深潮 TechFlow

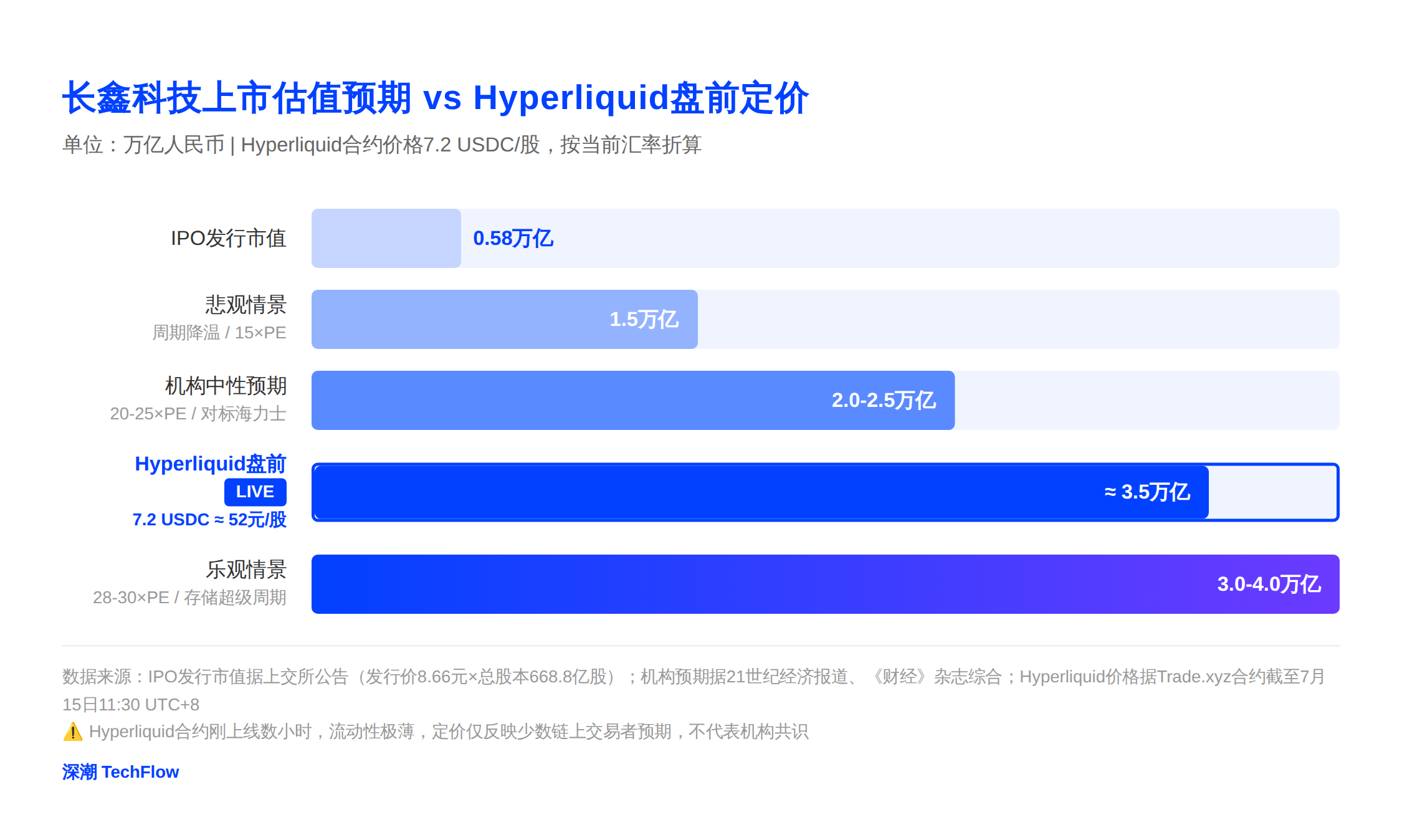

深潮导读:长鑫科技科创板 IPO 定价 8.66 元/股,募资 579 亿元,7 月 16 日申购。申购前夜,Trade.xyz 在 Hyperliquid 上部署 CXMT 永续合约,当前交易价 7.2 USDC(约合 52 元人民币/股),24 小时成交 132 万美元,未平仓量 241 万美元,隐含市值约 3.5 万亿元,落在机构预期 2-3 万亿的上沿。这是链上盘前合约首次瞄准 A 股科创板 IPO,也是海外投资者介入「中国存储替代」叙事最直接的入口。

长鑫科技还没在上交所敲钟,加密市场的价格发现已经开始。

据彭博社 7 月 15 日报道,Trade.xyz 在 Hyperliquid 区块链上部署了长鑫科技(CXMT)永续合约,合约代码 xyz:CXMTUSD。截至发稿,合约 24 小时成交额约 132 万美元,未平仓量约 241 万美元,资金费率 0.0014%。价格从初始标记价约 6 美元拉升至 7.2 美元,24 小时涨幅 20%。

这不是 Hyperliquid 第一次为 IPO 做盘前定价。今年 5 月,AI 芯片公司 Cerebras 上市前,Hyperliquid 盘前合约与纳斯达克开盘价仅差 1.3%;6 月 SpaceX IPO 当日,链上合约单日成交 13.8 亿美元。但瞄准 A 股科创板标的,这是第一次。

7.2 美元约合 52 元人民币/股,隐含市值约 3.5 万亿

合约以 USDC 计价跟踪每股价格,与 SpaceX、Cerebras 盘前合约采用同一套逻辑。

按当前汇率折算,7.2 美元约合 52 元人民币/股,乘以发行后总股本 668.8 亿股,隐含总市值约 3.5 万亿元,相当于 IPO 发行市值 5792 亿元的约 6 倍。

这一定价落在卖方机构预期的偏乐观区间。21 世纪经济报道援引投行人士称,长鑫科技上市后预计估值 2 万亿至 2.5 万亿元;《财经》杂志综合多家机构测算,乐观情景给到 3 万亿至 4 万亿元以上。Hyperliquid 盘前的 3.5 万亿定价,卡在中性上沿与乐观下沿之间。

换一种读法:如果这些链上交易者的判断准确,长鑫科技上市首日股价可能在 50 元人民币附近开盘,是 8.66 元发行价的约 6 倍。今年上半年 A 股科创板新股首日平均涨幅 489%,6 倍开盘并不离谱。

合约上线不到 24 小时,132 万美元的成交量和 241 万美元的未平仓量对于链上市场已形成初步流动性,但与 SpaceX 上市日 13.8 亿美元的单日成交相比仍有数量级差距。这一价格反映的是早期参与者的方向性判断,不是机构级定价。

A 股买了不能当天卖、不能做空:永续合约天然填补空白

为什么加密交易者会关注一只中国 A 股?海外社媒平台的一些投资者的观点,或许能说明问题。A 股的制度限制,恰恰是永续合约的机会。

A 股有两个结构性限制。T+1 交割意味着买入当天不能卖出,且科创板个股不能融券卖空。对于长鑫科技这种上市首日可能出现巨幅波动的标的,A 股持有者面临一个尴尬局面:赚了涨停板的浮盈,当天也锁定不了利润,第二天高开低走的风险完全暴露。

Hyperliquid 上的永续合约没有这些限制。24/7 交易,多空双向,杠杆可调。理论上,持有长鑫科技 A 股仓位的投资者可以在 Hyperliquid 上开空单对冲隔夜风险。

不过,套利路径的缺失是一个需要正视的问题。Cerebras 和 SpaceX 在纳斯达克上市,全球投资者可以在正股和合约之间自由套利,价格因此快速收敛。长鑫科技在上交所科创板上市,50 万元资产门槛和 QFII 额度限制使得绝大多数海外散户无法直接买入正股。

合约价格与 A 股实际交易价格之间可能长期存在价差,投资者需要为此额外定价。

外资买不了 A 股,DeFi 成了「中国存储替代」概念的入口

Blockchain.News 在报道中直接点明:CXMT 合约为海外交易者提供了绕过科创板 50 万元门槛的通道。

这个需求不是凭空制造的。长鑫科技是全球第四大 DRAM 供应商,一季度全球市场份额 7.7%,SemiAnalysis 预计其年底可能超越美光跻身全球第三。苹果已开始测试长鑫科技的 DRAM 芯片用于中国市场设备(据英国《金融时报》7 月 8 日报道)。2026 年上半年预计归母净利润 500 亿至 570 亿元,利润率约 70%,与 SK 海力士的 73%和三星的 81%处于同一量级。

这样一家公司上市,全球存储行业的投资者都在关注,但绝大多数人买不到。加密研究机构 Citrini 曾多次在付费研报中推荐 Hyperliquid 的永续合约场景,同时看好长鑫科技。

在外资无法直接参与 A 股的情况下,Hyperliquid 合约可能成为他们介入「中国存储替代」概念最便捷的渠道。

从更大的图景看,这是 DeFi 基础设施第一次被用于针对中国科创板标的创建平行定价市场。Hyperliquid 的 HIP-3 框架允许任何质押 50 万枚 HYPE 代币(约合 2800 万美元)的实体部署永续合约,Trade.xyz 利用这一机制已先后上线 SpaceX、Cerebras、OpenAI、Anthropic 等公司的盘前合约,累计产生超过 14.6 亿美元交易量。TradingView 在 7 月 2 日接入 Hyperliquid 和 Trade.xyz 数据源后,链上永续合约的价格走势已进入主流行情终端。

值得一提的是,Hyperliquid 政策中心和 TradeXYZ 近期与 SEC 的加密货币特别工作组进行了会面,讨论加密货币监管问题。从目前的监管轨迹看,美国监管是平台的主要合规焦点,A 股标的带来的中国监管风险暂不在其考量范围内。

(注:Hyperliquid 不对中国用户开放。)

579 亿募资、上半年净利 660 亿:长鑫科技本身就是年度事件

回到 A 股语境,即便没有 Hyperliquid 的合约,长鑫科技上市本身已经是 2026 年中国资本市场的标志性事件。

发行价 8.66 元/股,按初始发行 66.88 亿股计算,预计募资 579 亿元,接近原计划 295 亿元的两倍。若超额配售选择权全部行使,募资额将达 666 亿元,成为亚洲年内最大 IPO、A 股史上规模最大的半导体 IPO。发行市盈率 308.92 倍,远超行业平均 76.32 倍,但市场并不担忧,因为一季度净利润 330 亿元正在快速消化估值。公司预计 2026 年上半年营收 1100 亿至 1200 亿元,归母净利润 500 亿至 570 亿元,同比增长超过 2244%。

更关键的是时机。全球 DRAM 市场正处于罕见的超级景气周期。三星、SK 海力士、美光将产能大量转向 AI 服务器所需的 HBM 高带宽内存,导致消费级 DRAM 供应紧缺,一季度 DRAM 合约价环比暴涨 90%至 95%,创历史单季最大涨幅。长鑫科技聚焦消费级 DDR5 和 LPDDR5X 产品,月产能 20 至 30 万片,是全球少数逆势扩产消费级 DRAM 的厂商,吃下了三大巨头战略性让出的产能缺口。

在 A 股打新端,今年上半年 71 只新股首日全部上涨,科创板新股上市首日平均涨幅 489%。散户可在 7 月 16 日参与网上申购,申购代码 787825,7 月 27 日预计上市。

对 A 股投资者而言,7 月 16 日申购是正门。对海外投资者而言,Hyperliquid 的 CXMT 合约已经开了一扇侧门。7 月 27 日正式上市后,合约价格能否像 Cerebras 那样快速收敛至实际交易价格,将是检验这一模式能否复制到 A 股的关键测试。但即使价格不收敛,这个平行市场本身的存在,已经说明了全球资本对中国存储替代叙事的兴趣不是说说而已。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。