作者:David,潮向研究

潮向导读:Cerebras(CBRS)交出 IPO 后首份季报,Q1 核心营收 1.91 亿美元,同比增长 92%,超市场预期。但 Q2 核心毛利率指引从 46.5% 骤降至 36%-38%,盘后股价跌超 10%。这家用一整片晶圆做芯片、押注 AI 推理赛道的公司,手握 OpenAI 超 200 亿美元合同和 AWS 合作框架,全年营收指引 8.55-8.65 亿美元。增长数据够硬,估值争议也够大。

核心关注点

- 营收超预期,指引更超预期。 Q1 核心营收 1.913 亿美元(同比 +92%),高于一致预期的约 1.81 亿美元。全年核心营收指引 8.55-8.65 亿美元(同比 +69%),高于市场预期的 8.28 亿美元。GAAP 口径下,云及服务收入 8280 万美元,同比增长 178%,是增速最快的板块。

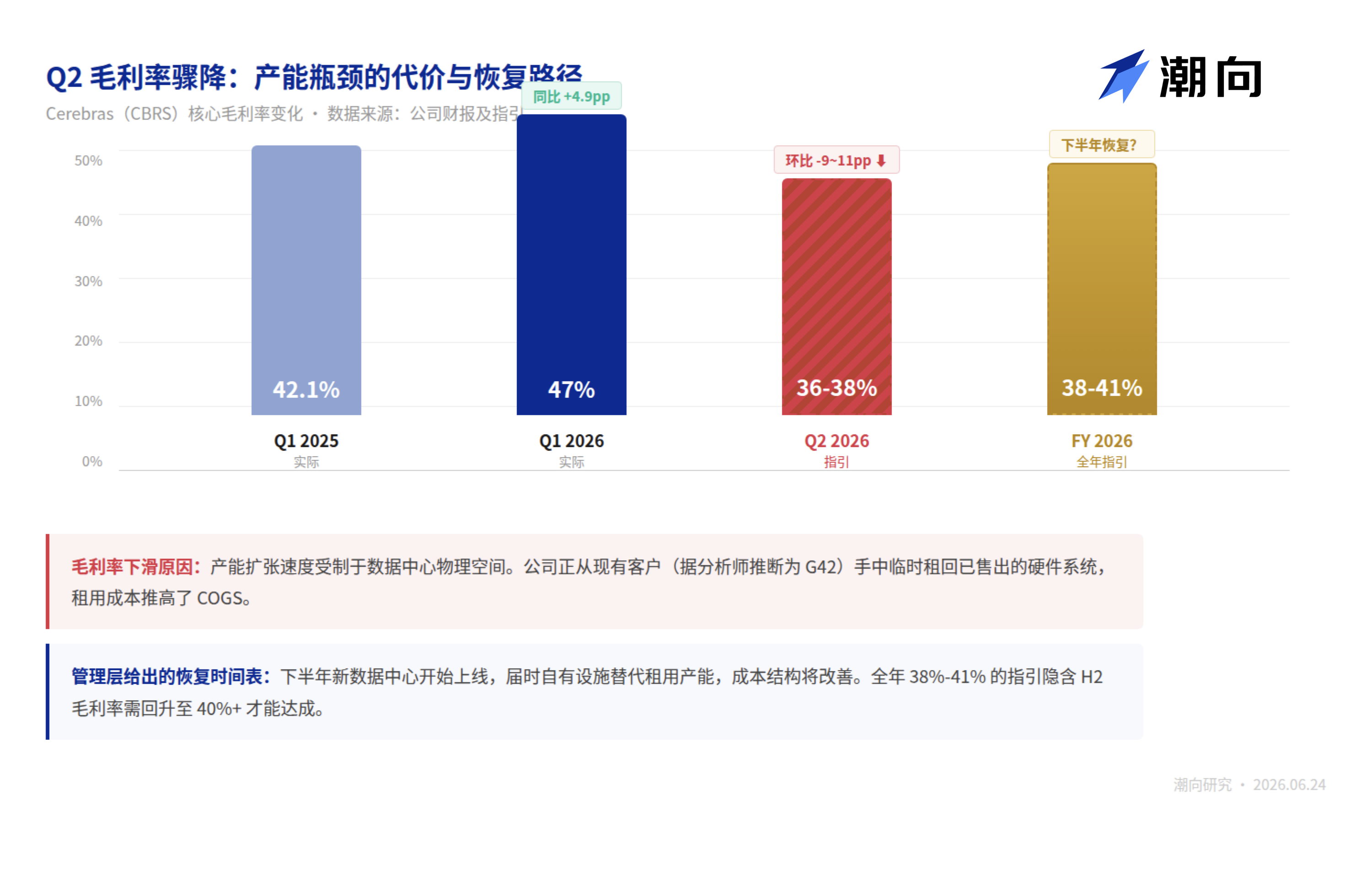

- 毛利率指引骤降是本季最大负面。 Q1 核心毛利率 47%,同比提升近 5 个百分点。但 Q2 指引降至 36%-38%,较 Q1 下滑约 10 个百分点;全年指引 38%-41%。管理层将原因归结为数据中心产能不足:公司正从已售出硬件的现有客户手中临时租回系统来部署产能,短期成本因此恶化。盘后股价跌超 10%。

- 客户集中度有改善方向,但远未解决。 2025 财年 86% 的营收来自两家阿联酋关联实体(MBZUAI 占 62%,G42 占 24%)。OpenAI 于 2026 年 2 月开始贡献收入,AWS 合作预计 2027 年才会体现在财务上。真正的收入多元化要到 2027 年才能验证。

- 估值定价到了 2028 年。 按盘后约 200 美元计算,CBRS 对应约 90 倍过去十二个月营收;即便用全年指引中值 8.6 亿美元,远期 P/S 仍在 50 倍以上。10 位覆盖分析师中位目标价 300 美元(区间 250-340 美元),隐含前提是 OpenAI 超 200 亿美元合同和 AWS 部署按时按量兑现。

- 短期催化与压制因素并存。 催化剂:OpenAI 750MW 算力部署加速、AWS 推理方案落地、下半年新数据中心产能上线。压制因素:锁定期含非常规提前解禁条款(市值超 400 亿美元即可触发,当前市值已达到该阈值附近)、毛利率恢复路径不明、OpenAI 自身尚未盈利且已在缩减部分算力承诺。

财报暴露商业模式转型:从卖芯片到卖算力

Q1 财报里最容易被忽略的是收入结构的变化。

核心口径下,硬件收入 1.116 亿美元,占总营收 58%;云及服务收入 7980 万美元,占 42%。一年前同期,这个比例大致是 70:30。云服务收入同比增长 167%,增速是硬件的近三倍。

管理层在电话会上把这个趋势讲得更明确:

未来几个季度硬件收入会阶段性下降,因为公司将把更多硬件产能部署到自有云端,用来履行 OpenAI 和 AWS 的推理算力合同,而非直接卖给客户。Cerebras 正在从「卖芯片的公司」变成「卖算力的公司」。

这个转型,也直接解释了 Q2 毛利率为何骤降。

电话会上一位分析师追问了产能部署细节,管理层透露:

公司目前的瓶颈不在台积电的芯片供给,而在数据中心的物理空间。为了尽快把算力交付给 OpenAI,Cerebras 正在从 G42(此前的最大客户、同时是少数股权投资者)手中「临时租回」已经售出的硬件系统。

租用第三方设施部署自有系统,成本结构短期内会恶化,这是毛利率从 47% 指引降至 36%-38% 的主因。管理层给出的时间表是下半年新数据中心开始上线,届时成本压力会缓解。

OpenAI 这笔合同的财务结构,也值得拆开。表面上是一笔超 200 亿美元的多年期算力采购,但底下有三层关系叠在一起:OpenAI 向 Cerebras 提供了 10 亿美元运营资金贷款(Q1 资产负债表上体现为 6.21 亿美元流动贷款和 3.62 亿美元非流动贷款),同时获得了 Cerebras 的认股权证。

也就是说,OpenAI 对 Cerebras 同时扮演着最大客户、债权人和潜在股东三重角色。S-1 中的风险提示,如果 Cerebras 未能按约交付产能,OpenAI 有权终止合同并触发贷款偿还。

AWS 的合作框架采用了一种「分拆式推理」架构:AWS 的 Trainium 3 芯片负责处理提示词输入(prefill 阶段),Cerebras 的 CS-3 系统专门负责高速生成输出(decode 阶段)。这种设计让 Cerebras 不需要承担完整的推理链路,只做自己速度优势最大的环节。但管理层在 Q&A 环节拒绝透露 AWS 合作的具体规模,并表示收入贡献要到 2027 年才会体现在财务上。

两笔大单的共同特征是:合同体量巨大,但兑现路径很长,且高度依赖 Cerebras 的数据中心建设进度。

全年 8.55-8.65 亿美元的营收指引意味着后三个季度需要平均做到约 2.2 亿美元,增速要逐季加快。管理层的说法是「2026 年每个季度的同比增速都会递增,更多收入集中在下半年」。

多头逻辑:九家投行同时喊买,他们在买什么

6 月 8 日,IPO 静默期结束当天,九家承销行同步发起覆盖,全部给出买入或增持评级。CBRS 当日单日涨幅 18.3%。这种「开闸放水」式的集体看多在美股新股中并不罕见(承销行天然有利益绑定),但他们押注的逻辑指向相同核心命题。

命题一:AI 算力的战场正在从训练转向推理,而推理场景的竞争规则不同于训练。

摩根士丹利分析师 Joseph Moore 在 6 月 8 日的首次覆盖报告中给出增持评级、目标价 250 美元。他的核心论点是:训练场景比拼总算力吞吐量,英伟达 GPU 集群在此占据绝对主导;推理场景比拼单次响应的速度和延迟,因为模型每秒要处理数百万个用户请求,快慢直接影响服务成本和用户体验。Cerebras 的晶圆级芯片因为片上 SRAM 容量远超常规 GPU,数据不需要频繁搬运到外部存储,在推理延迟上具备结构性优势。Moore 的表述是,Cerebras 是「唯一一家将晶圆级处理器商业化部署的公司」,对英伟达构成先发优势。

花旗分析师 Atif Malik 给出了覆盖中最高的目标价 340 美元。Mizuho 在 6 月 8 日研报中补充了一个技术细节:WSE-3 芯片内置 44GB SRAM,是 Google 最新 TPU 和 Groq LPU 的数倍,这一硬件层面的差距短期内无法通过架构优化抹平。

命题二:两笔大单把 Cerebras 从「技术故事」推进到了「收入故事」。

OpenAI 合同超过 200 亿美元,覆盖 750MW 推理算力,多年期交付。按五年摊销计算,仅此一笔合同每年约贡献 40 亿美元收入,是 2026 全年营收指引中值的近 5 倍。AWS 合作虽然管理层拒绝透露具体金额,但框架已确认:Cerebras 的推理能力将通过 Amazon Bedrock 面向全球企业客户开放。

Q1 财报数据提供了早期验证。OpenAI 从 2 月开始部署 Cerebras 系统,云服务收入在一个季度内就从去年同期的不到 3000 万美元跳升至近 8000 万美元。管理层的表态是「2026 年每个季度的同比增速都会递增,更多收入集中在下半年」,全年指引 8.55-8.65 亿美元高于一致预期的 8.28 亿美元。

命题三:静默期结束后的覆盖密度本身是一个信号。

10 位分析师中位目标价 300 美元,最低 250 美元(摩根士丹利),最高 340 美元(花旗)。按盘后价 200 美元计算,中位目标价隐含约 50% 上行空间。Wedbush(目标价 270 美元)、Needham(300 美元)、Barclays(280 美元)、TD Cowen(275 美元)、Craig-Hallum(买入)均在同一周启动覆盖。

多头逻辑的底层假设可以归结为一句话:

如果 AI 推理成为比训练更大的算力市场(多家机构预测推理算力支出将在 2027 年超过训练),而 Cerebras 的速度优势真实且可持续,那么它只需要在英伟达占据 80%+ 份额的市场里切走 3%-5%,就足以支撑当前估值。

空头逻辑:毛利率、客户集中与 500 亿美元估值的脆弱性

多头的三个命题,空头各有反驳。

反驳一:推理速度优势的护城河可能比想象中窄。

Cerebras 的速度优势建立在片上 SRAM 容量上,但英伟达并非原地等待。NVIDIA 在 3 月发布的 B300 芯片大幅增加了 HBM 带宽,Groq 的 LPU 架构也在推理场景上快速迭代。

换一个角度看:Cerebras 的客户目前高度集中在 OpenAI 和 AWS 两家,而 OpenAI 同时是英伟达最大的 GPU 采购客户之一,AWS 自研的 Trainium 芯片也在覆盖越来越多的推理场景。Cerebras 的大客户同时在押注替代方案,这意味着其速度溢价会持续面临价格谈判压力。

反驳二:毛利率下滑可能不只是「暂时的」。

管理层将 Q2 毛利率从 47% 降至 36%-38% 的原因归结为数据中心产能不足导致的临时租赁成本。但这个解释的前提是「下半年新数据中心上线后成本会改善」。

考虑到下半年收入规模会跳升(管理层明确说收入后端加载),而新数据中心的产能爬坡本身也需要时间和资本投入,这个回升路径并不轻松。

更深一层的问题是商业模式转型本身对毛利率的影响。Cerebras 从卖硬件转向卖云算力,意味着要承担数据中心的建设、运营和折旧成本。随着自建数据中心的折旧费用计入,云服务毛利率能否维持在 50% 以上存在不确定性。这个商业模式的利润率天花板尚未被测试过。

反驳三:客户集中度是一个「换了名字但没有解决」的问题。

2024 年,G42 一家贡献了 Cerebras 85% 的营收。2025 年,G42 的份额降到了 24%,但 MBZUAI(穆罕默德·本·扎耶德人工智能大学)从无到有飙升至 62%。S-1 招股书明确标注这两家是「关联方」。两家阿联酋关联实体合计仍占 86% 营收。营收来源的多元化更多是名字的切换,而非实质的分散。

最后,CBRS 的 IPO 锁定期包含一个非常规条款:

如果公司市值持续超过 400 亿美元,内部人股份可以提前解禁。按盘后价 200 美元,当前市值约 450 亿美元,已经接近触发线。空头仓位方面,截至 5 月 29 日做空比例为流通股的 17.15%,属于偏高水平。一旦锁定期提前解禁释放大量内部人股份,叠加既有的做空压力,股价可能面临集中抛售。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。