一边狂挖比特币,一边持续清仓。

撰文:Liam Akiba Wright

编译:Chopper,Foresight News

TL;DR

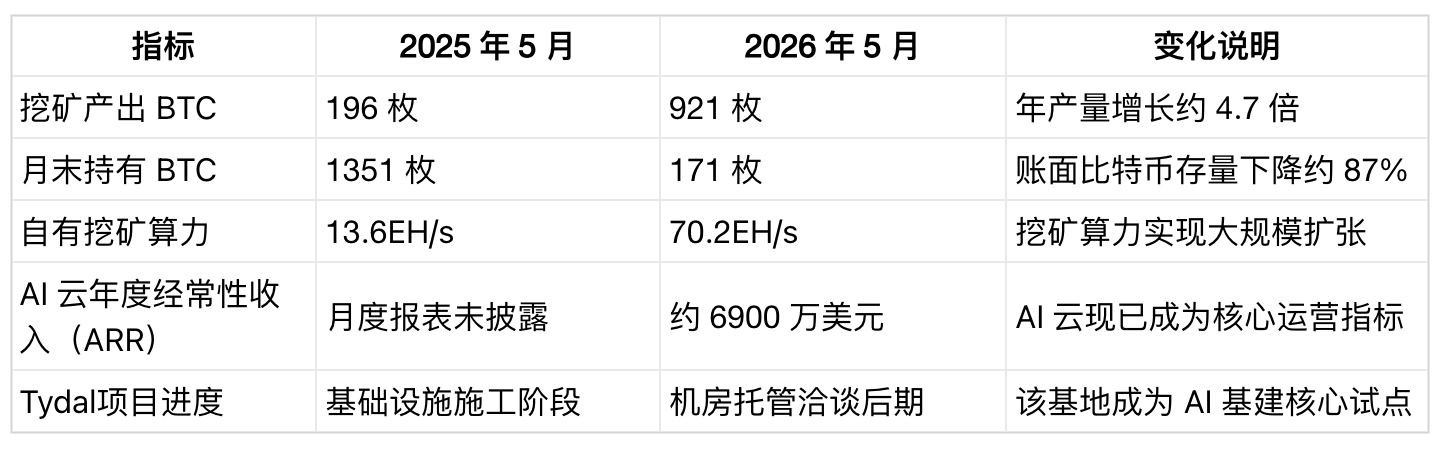

- 2026 年 5 月比特小鹿(Bitdeer)挖出 921 枚比特币,但月末比特币持仓仅 171 枚。

- 数据反差背后,比特小鹿正同步布局 AI 云业务,理论上可减少抛售比特币换取流动资金的需求。

- 但 5 月运营数据显示比特小鹿比特币留存规模依旧偏低,AI 业务收入能否支撑企业扩张、减少卖币仍存变数。

比特小鹿最新运营数据揭露了比特币矿企集体转型 AI 赛道背后的现实矛盾:公司挖矿产量大幅攀升,但月末持有的比特币总量相比去年同期大幅缩水。

比特小鹿披露,2026 年 5 月累计挖出 921 枚比特币,同比大涨 370%;而月末比特币持仓仅 171 枚。反观 2025 年 5 月财报,彼时公司挖矿产量为 196 枚,持仓高达 1351 枚。

产量与持仓的巨大反差,直指矿企转型 AI 业务背景下的抛压。比特小鹿向投资者传递的估值逻辑是:算力矿场、自研矿机、电力站点、AI 云计算资源以及未来机房托管收入,将共同构成完整业务版图。但资产负债表上的比特币持仓数据表明这套转型战略,仍在很大程度上依赖抛售新挖比特币来维持经营现金流。

现状喜忧参半。AI 业务收入理论上可形成现金缓冲,缓解挖矿行业行情低迷时企业抛售代币的压力。结合 5 月与一季度披露数据能够看出:比特小鹿挖矿产出持续走高,但账面比特币库存大幅缩水;同步布局的 AI 基础设施业务,也带来了新的风险维度。

比特币产量与持仓反差,是最清晰的信号

对比两年 5 月数据,两项核心指标走势完全背离。挖矿产量从 196 枚增至 921 枚,持仓比特币从 1351 枚锐减至 171 枚。

补充说明:2026 年 5 月挖矿统计包含自有挖矿与联合挖矿产量,2025 年同期仅统计自有挖矿。即便剔除该统计口径差异,持仓规模的巨大落差依旧十分突出。

结合 6 月 19 日比特币约 62700 至 62900 美元的行情粗略测算:比特小鹿 5 月挖矿产出总价值约 5790 万美元,月末持仓比特币市值仅 1070 万美元。

以上仅为现货价格估算,并非企业官方披露财务数据,但足以体现规模差距。当月挖矿产出体量可观,可账面留存比特币规模,和企业整体经营体量严重不匹配。

月度持仓仅为时点静态数据,无法完整还原资金流转全貌,不能精准统计当月产出比特币中多少被抛售、质押、留存或挪作他用。但该数据足以证明:算力扩张、挖矿产量提升,并未转化为企业比特币财库储备。

对于正在向 AI 基础设施转型的比特币矿企,这一数据差改变了投资逻辑:新增 AI 收入,要么帮助企业留存更多比特币,要么用于投入资本密集型的基建扩张。

2026 年一季度财报进一步印证 5 月数据趋势。一季度比特小鹿挖矿产出 2033 枚 BTC,2025 年同期仅 350 枚;季末持仓比特币仅 31 枚,去年同期为 1156 枚。公司同时披露,处置数字资产合计变现 2.068 亿美元。

随着矿场规模扩大,比特小鹿挖矿收入大幅增长,而资产负债表比特币持仓持续走低,可见企业持续将挖出的比特币转化为经营与扩张所需资金。

该公司一季度经营活动净现金流出 3.469 亿美元;资本开支 9370 万美元,用于数据中心基建、GPU 采购、关税缴纳、矿机机房部署;企业总负债规模达 19 亿美元。一季度总营收 1.889 亿美元,调整后息税折旧摊销前利润(EBITDA)1440 万美元,现金、现金等价物及受限现金合计 2.977 亿美元。

公司正在推进大规模资本投入计划,比特币储备、债务融资、基础设施投资相互绑定,构成统一发展战略。

AI 业务现金流能否缓解抛币压力?

比特小鹿 AI 云业务数据,是支撑市场乐观预期的核心论据。5 月公司披露,AI 云年度经常性收入稳定在 6900 万美元,GPU 利用率 90%,已部署 4248 块 GPU,另有 3305 块 GPU 对外签约租赁;同时上线两套英伟达 GB300 NVL72 算力集群,模型工作室已适配英伟达 Nemotron 3 大模型。

AI 云收入在 5 月前已实现快速增长。3 月月度数据显示年度收入约 4300 万美元,4 月攀升至 6900 万美元,5 月维持该水平,增长节奏由高速扩张转为平稳运营,考验业务持续性。

年度经常性收入仅为年化测算指标。一季度公司确认入账的 AI 云营收仅 370 万美元。二者存在明显差距:年化收入代表未来潜在营收空间,确认收入是已计入利润表的实际现金流。6900 万美元年化收入看似能降低企业对抛售比特币的依赖,但现金流还需覆盖电费、利息、资本开支以及挖矿行业周期波动成本。

比特小鹿这份月度数据,也引出整个矿企转型 AI 赛道的行业争议。CryptoSlate 此前报道提到,即便多数 AI 算力设施尚未落地,华尔街仍愿意给布局 AI 与高性能计算(HPC)的比特币矿企更高估值。比特小鹿 5 月运营报告,把行业疑问落到单家企业身上:当 AI 业务规模已达到可单独披露的水平,企业比特币财库储备却依旧微薄,该如何解读?

对比特币矿企而言,布局 AI 云与机房托管的好处十分明显:长期算力租赁合约能够平滑现金流,行情低迷时减少抛售比特币的需求,也让自有电力资源跳出单纯挖矿定价体系,产生额外价值。

但转型之路同样存在难题:搭建 AI 基建需要大量资本、稳定客户、成熟交付能力与充足时间。转型周期内,比特币财库更多充当流动性储备,而非长期价值资产。

Tydal 项目:暗藏落地风险

Tydal 数据中心是比特小鹿业务模式转型最直观的实体项目。3 月公司披露,旗下 Tydal 数据中心子公司已合作第三方机构,将园区改造为 180 兆瓦 AI 算力中心,主要承接英伟达 Vera Rubin 设备机房托管,项目最早 2026 年 12 月完工。

5 月最新消息显示,Tydal 基地已与潜在托管客户进入深度洽谈阶段,该项目也成为企业核心佐证:原本服务比特币挖矿的电力站点,可转型承接客户算力租赁,产生长期合约收入,不再单纯依靠比特币挖矿收益。

比特币挖矿业务,让比特小鹿面临算力单价、挖矿难度、手续费、能源成本、矿机性能、比特币价格等风险。而 AI 机房托管业务,则新增客户资质、交付节点、GPU 供货、施工周期、电力分配、合约条款、融资成本等风险。整体风险波动性或许有所降低,但风险来源发生转移。

因此比特小鹿 5 月运营报告,算不上一份亮眼成绩单,更像是一场持续进行的经营压力测试。CryptoSlate 此前 2 月曾报道比特小鹿大规模减持比特币储备,也解释了市场核心疑问:矿企即便持续产出比特币,依旧会抛售代币换取资金支撑经营扩张。

现阶段比特小鹿挖矿算力持续扩张,3 月低点后比特币持仓小幅修复,AI 年化收入稳定在 6900 万美元,AI 机房托管业务持续推进。但关键缺口尚未填补:AI 年化收入无法稳定转化为持续现金流,挖矿产出也没能沉淀为企业比特币储备。

如果未来打通这条盈利链路,AI 业务将成为缓冲企业常规抛币操作的安全垫;如果链路无法成型,转型只是改变风险形式:账面比特币持续减少,企业高度依赖算力租赁业务,同时背负电力园区、客户开发、资本市场带来的压力。

这正是比特小鹿 5 月运营数据留给市场的核心问题:当月挖出 921 枚 BTC 固然值得关注,但月末仅剩 171 枚的持仓,才是更值得深思的数字。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。