2 万亿估值,到底靠什么支撑?

撰文:苏扬

编辑:徐青阳

美国当地时间 5 月 20 日,SpaceX 正式向美国证券交易委员会(SEC)公开提交 S-1 文件,启动纳斯达克 IPO 进程,股票代码定为「SPCX」。公司计划通过此次 IPO 募集 700 亿至 800 亿美元资金,目标估值达到 1.75 万亿至 2 万亿美元。预计于 6 月 12 日在纳斯达克挂牌上市。

这是人类历史上规模最大的 IPO,也是马斯克以绝对控制权登陆公开市场的首秀。上市后他仍握有 85.1% 的投票权,公众股东几乎没有话语权。

早在今年 4 月 1 日,SpaceX 就已通过保密递交的方式向 SEC 提交了 S-1 注册声明草案,内部代号「Project Apex」,这是 IPO 流程的第一个正式法律步骤。

据招股书,投资银行高盛领衔主承销商席位,摩根士丹利、美国银行等其他 16 家承销商担任联席承销商,共同参与本次发行。

此次提交招股书,也是 SpaceX 首次向外界披露了其财务底牌——Starlink 是现金牛,xAI 是烧钱黑洞,而马斯克把一家航天公司硬生生改写成「AI+ 航天」的超级叙事。所以,2 万亿估值,到底靠什么支撑?

01 Starlink 年入 114 亿美元,AI 业务单季亏 64 亿

SpaceX 的财务数据呈现出了「冰火两重天」的格局。

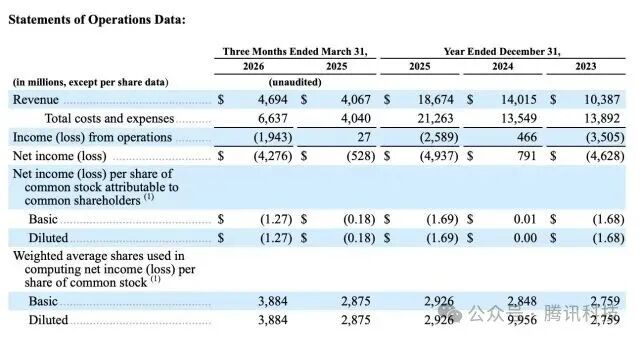

SpaceX 主要财务数据

2025 年全年,SpaceX 实现合并营业收入 186.7 亿美元,调整后 EBITDA 为 65.84 亿美元,但运营亏损达到 25.89 亿美元,净亏损接近 49.4 亿美元。亏损几乎全部来自 AI 业务——xAI 在 2025 年亏损 64 亿美元,而 Starlink 同期贡献了 44 亿美元营业利润。天上赚的钱,全被地上的大模型烧掉了。

2026 年第一季度,公司营收为 46.94 亿美元,调整后 EBITDA 为 11.27 亿美元,运营亏损为 19.43 亿美元。

分业务来看,连接业务即 Starlink 贡献了 32.6 亿美元,占营收近七成,是绝对主力;AI 业务(xAI)收入为 8.18 亿美元;太空运营业务(包括火箭发射和政府合同)收入为 6.19 亿美元。

SpaceX 核心业务财务数据

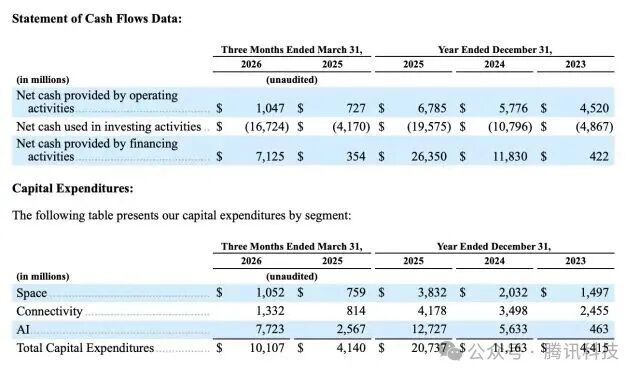

从资产负债表来看,截至 2026 年 3 月 31 日,SpaceX 持有现金及现金等价物 159 亿美元,有价证券 78 亿美元,总资产 1021 亿美元,总负债 605 亿美元,其中债务及融资租赁约 303 亿美元。

即便手持百亿现金,面对每年超过 200 亿美元的资本开支,公司的现金流压力依然巨大。

Starlink 的运营数据同样令人惊叹。

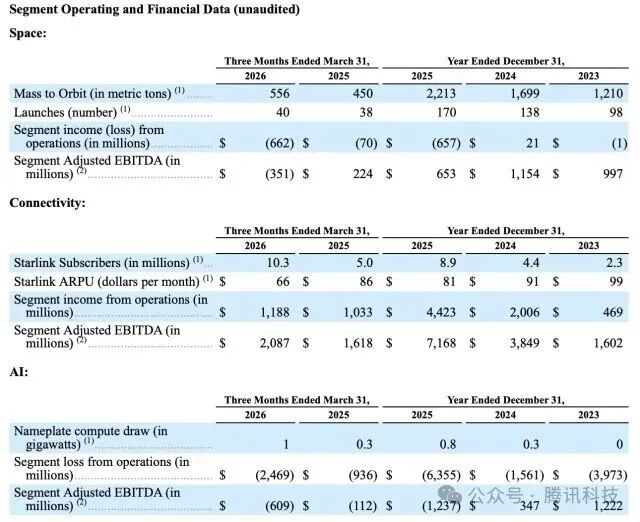

SpaceX 太空业务亮点

招股书显示,截至 2026 年 3 月 31 日,Starlink 用户数已达 1030 万,而 2025 年末这一数字仅为 890 万,一个季度净增 140 万用户。约有 9600 颗卫星在轨运行,Starlink 调整后 EBITDA 达到 72 亿美元,EBITDA 利润率高达 63%,与 2023 年的 41% 相比提升了 22 个百分点,自由现金流约 30 亿美元,是 SpaceX 唯一能产生正现金流的业务板块。

不过,Starlink 的个人用户月均收入从 2023 年的 99 美元降至 2025 年的 81 美元,再到 2026 年第一季度的 66 美元,两年半缩水超过三成。

这是典型的价格换规模逻辑——SpaceX 通过主动降价换取用户数量快速扩张,但规模越大,单个用户的付费能力反而在下降。如果 ARPU 持续下滑,要达到市场预期的长期收入目标,用户规模的增长速度必须持续跑赢价格的下降速度。

SpaceX 2025 年全年资本开支 207 亿美元,超过当年总营收,其中 AI 部门支出高达 127 亿美元,已超过航天与卫星业务的总和。

SpaceX 的资本支出与现金流

xAI 平均每月烧掉约 10 亿美元,全年现金消耗约 140 亿美元。作为参照,OpenAI 和 Anthropic 在 2025 年分别烧了约 90 亿和 40 亿美元,SpaceX 的 AI 板块一家就超过两者之和。花钱很猛,但在营收规模和增速上,xAI 也远落后于两大竞争对手。

更值得关注的是估值倍数。

SpaceX 此次 IPO 目标估值 1.75 万亿至 2 万亿美元,是对应 EBITDA 的约 266 倍。作为对比,Meta 的估值倍数为 16 倍,Alphabet 为 25 倍,英伟达为 36 倍,即便是以高估值著称的特斯拉也仅为 119 倍。

SpaceX 以超过特斯拉两倍的估值倍数登陆公开市场,是价值发现还是泡沫叙事,将是上市后市场给出的第一道考题。

招股书也明确写着一句话:在可预见的未来不打算向 A 类股股东派发股息。这意味着投资者只能赌股价上涨——这是一只纯粹的增长型股票,没有降落伞。

02 85% 投票权:马斯克的「一人王朝」

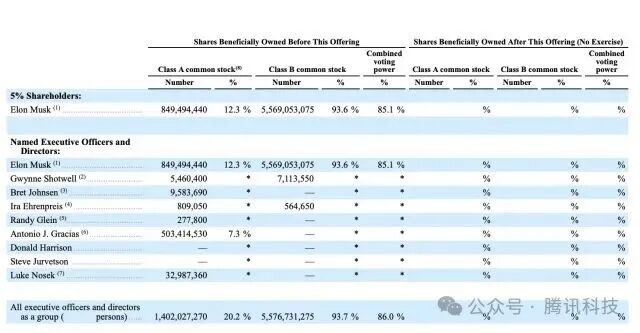

SpaceX 采用了多重股权架构。公司发行 A 类普通股(每股 1 票)面向公众投资者,B 类普通股(每股 10 票)由马斯克及内部人士持有。

管理层和董事持股情况

根据招股书数据,马斯克持有 SpaceX 约 42.5% 的股权,但凭借 B 类超级投票权,他控制了约 84% 至 85.1% 的总投票权。这意味着上市后,无论公众投资者购买多少股票,马斯克一个人就能决定董事会组成、重大并购乃至修改公司章程。

招股书还披露,马斯克将继续担任首席执行官、首席技术官及董事会主席三个关键职务,并有权单方面罢免或填补 B 类董事席位。SpaceX 还将申请「受控公司」豁免,无需遵守独立董事占多数的治理规则。

除马斯克外,招股书披露没有其他股东持股超过 5%。但 SpaceX 的股东名单中仍不乏知名机构:Alphabet(谷歌母公司)作为早期战略投资者,目前持股约 5%;富达投资持股约 2%;硅谷风投 Valor Equity Partners、Founders Fund、红杉资本等合计持有约 10% 的股份;此外还有 D1 Capital、Darsana 等对冲基金以及中东主权资本的身影。SpaceX 还为员工设立了大规模的股票期权池,以激励核心技术团队。

在硅谷,多重股权结构相当普遍。根据 Fenwick 发布的 2025 年公司治理调查,硅谷 150 强科技公司中仍有 27.3% 的企业采用多重股权结构,这一比例远超标普 100 指数成分股的 10.1%。但各家公司的设计并不完全相同。

但 SpaceX 将这种控制机制运用到了一个前所未有的程度——85% 的投票权集中在一人手中,使其在面对其他科技巨头时显得格外突出。

把视线拉回马斯克自己拥有的另一家上市公司特斯拉,情况更是截然不同。特斯拉实行的是「一股一票」原则,没有超级投票权,所以马斯克需要时常面对激进股东的质疑与挑战。

03 xAI 合并:2.5 万亿估值的「叙事引擎」

位于田纳西州孟菲斯的「COLOSSUS II」设施

今年 2 月,SpaceX 以 1.25 万亿美元的整体估值完成了对 xAI 的收购,其中 xAI 作价 2500 亿美元。合并前,SpaceX 独立估值约为 1 万亿美元,AI 故事给它增加了约 2500 亿美元的溢价。

这笔交易带来了两个直接效果。一是收入增量,2026 年第一季度 AI 业务已贡献 8.18 亿美元收入。二是叙事升级——SpaceX 从「航天公司」变成了「AI+ 航天」的复合体。

华尔街给 SpaceX 的估值预期也从 1.25 万亿美元一路上调至 1.75 万亿到 2 万亿美元之间。

招股书还披露了更疯狂的远期计划。SpaceX 打算在本十年末之前部署首批轨道人工智能计算舱,在太空中运行 AI 算力设施。

xAI 业务亮点

马斯克的判断是在太空中生产 AI 算力比在地球上更便宜。

与此同时,SpaceX 还提到了从近地小行星提取金属资源的「太空采矿」业务。这些计划目前都没有收入,甚至连技术原型都没有,但它们构成了招股书中最性感的几页,也是估值分歧最大的部分。

04 Terafab、Cursor 收购与金融业务:马斯克的「生态化反」

招股书还藏着几个容易被忽略的布局。

其中,SpaceX 与特斯拉联合宣布了 Terafab 项目,旨在将半导体生产的各个阶段整合到同一体系内,生产两类芯片:一类是为特斯拉全自动驾驶系统、Optimus 人形机器人和 Robotaxi 车队优化的边缘推理处理器,另一类是抗辐射的高功率太空芯片。

根据公开资料,项目总投资最高可达 1190 亿美元,采用英特尔 14A 制程,目标是将 80% 的算力产能投向太空轨道 AI 数据中心。

此外,SpaceX 计划在 IPO 完成后以 A 类普通股为对价收购 Cursor,交易隐含股权价值为 600 亿美元。SpaceX 已获得以 600 亿美元估值收购 Cursor 的独家选择权,IPO 满 30 天后即可推进,反向分手费高达 100 亿美元。Cursor 的核心工程团队此前已有多人加入 xAI。

公司还计划推出一款涵盖支付、银行及其他服务的金融产品,向金融服务领域延伸。

这些业务的共同点是都处于早期阶段,都需要大量烧钱,都依赖于 SpaceX 的融资能力和马斯克的故事包装能力。

05 市场分歧:投行天团与质疑声并存

承销商阵容出现了意外反转,这其实也反映了华尔街的分歧。

长期与马斯克保持紧密合作的摩根士丹利,被高盛挤下了主承销商首位,这一结果令部分市场人士感到意外,毕竟摩根士丹利曾主导特斯拉 IPO 和推特收购融资。

佛罗里达大学学者、「IPO 先生」杰伊·里特(Jay Ritter)明确表示,若 SpaceX 估值达到 2 万亿美元,一旦股票上市交易,他会选择做空该股。里特进一步指出,通胀调整后营收超 1 亿美元且市销率逾 40 倍的新股,上市后三年平均大幅跑输大盘。

更大的担忧来自 AI 业务的亏损——2025 年 xAI 亏损 64 亿美元,而 Starlink 赚的 44 亿美元完全填不上这个窟窿。如果 AI 持续烧钱而商业化不及预期,SpaceX 的整体盈利压力将急剧上升。

法国巴黎银行分析师詹姆斯·皮卡列洛(James Picariello)直言,SpaceX 上市将「分裂」支持马斯克的散户投资者基础,对特斯拉股价构成压力。

瑞银分析师约瑟夫·斯巴克(Joseph Spak)则在更早的评论中提醒客户,在硬件 AI 领域的大手笔投入可能只是一个开始。与此同时,马斯克同时执掌特斯拉、SpaceX、xAI、X 等多家公司,管理精力是否分散,也成为部分机构投资者反复追问的问题。

06 结语

6 月 12 日,将是一场检验「马斯克溢价」的全民公投。

Starlink 提供了扎实的现金牛,xAI 提供了性感的叙事,而马斯克提供了绝对控制权。好的方面是决策效率极高,坏的方面是没有刹车。

高盛把这次 IPO 称为一代人只有一次的机会,但也有分析师把它比作买一张彩票——头奖是火星,安慰奖是地球。

库克把苹果交给了特努斯,一个硬件工程出身的继任者,而马斯克不打算把 SpaceX 交给任何人——上市只是多了一群没有投票权的乘客,驾驶舱里仍然只有他一个人。

怎么说呢?这很马斯克。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。