Ethena 搭建了一套依赖用户共识与信任的体系,而费用切换机制的落地结果,将直接决定这份信任还能留存多少。

撰文:Thejaswini M A

编译:Saoirse,Foresight News

价值创造和价值获取是两回事。价值创造,是打造出市场真正需要的产品与服务;价值获取,是从市场为其支付的报酬中,留存属于自己的一部分收益。

大多数时候,人们默认这两者相辅相成:你做出有价值的产品,向用户收费,再留存一部分营收,这就是企业最常规的经营模式。

但很少有人提及,历史上许多极具影响力的巨头企业,在成长初期都全力创造价值,却刻意放弃价值变现。它们近乎免费甚至免费提供产品,最终能否盈利,完全建立在一个前提上:市场规模与渠道份额,终有一天会转化为定价权。有些企业如愿等到了这一天。

亚马逊云科技(AWS)常年几乎零利润运营,亚马逊早已看透:一旦企业把云基础设施深度嵌入业务,就不会轻易替换。Stripe 在处理了数十亿规模的支付业务后,才凭借稳固的行业地位,逐步推出新品、赚取可观利润。我们今天要聊的,正是这种前期几乎不截留任何收益的经营模式。

此前文章聊过 Morpho 协议:它累计产生 2.56 亿美元手续费,自身却几乎一分未留。原因在于基础设施陷阱—— 当大量机构都依托你的生态搭建业务后,贸然收费会面临巨大风险,而它本身也并非主动选择让利。

那么,什么时候市场规模能转化为定价权?什么时候停止无偿让利、开始留存收益?能玩好这套模式的企业,大多有清晰规划;而没有明确答案的企业,则陷入了棘手的困境。

如今,Ethena 也陷入了这样的局面。

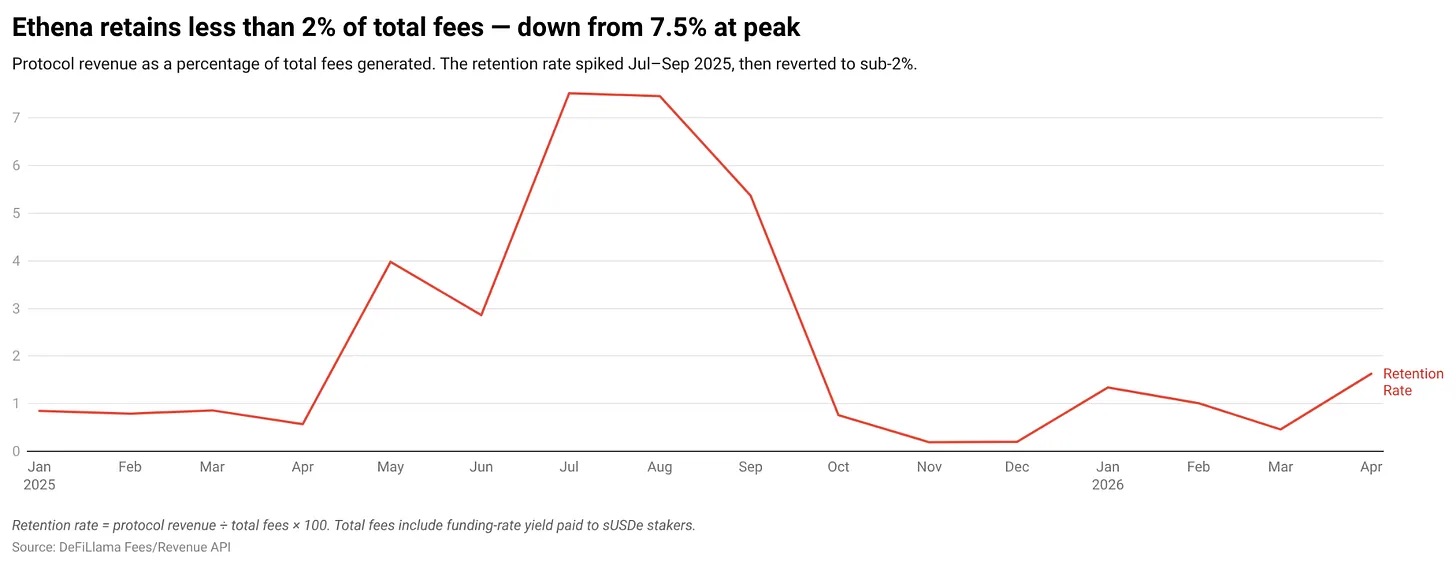

它打造出了全球第三大稳定币。过去 16 个月里,协议共计产生 4.7 亿美元手续费,团队仅留存 1380 万美元,留存率仅 2.93%。相当于协议每赚 100 美元,自己只留下 3 美元。其余收益均按设计规则,以收益形式发放给 sUSDe 持有者。

Ethena 的困境和 Morpho 并不相同,本文就来深度拆解其中缘由。

Ethena 产品底层逻辑

先说说 Ethena 打造的产品:USDe 是一种无银行储备支撑的合成美元稳定币。每铸造 1 美元 USDe,Ethena 都会配置加密资产作为抵押,并在永续合约市场开立等额空头头寸。简单来说就是现货做多、永续做空,无论比特币等币价如何波动,整体净头寸基本保持中性平稳。

协议收益主要来自三部分:永续合约市场中多头交易者支付给空头的资金费、抵押资产的以太坊质押奖励、储备流动性稳定币产生的利息。

这些收益全部流向质押 USDe 换取 sUSDe 的持有者;Ethena 仅抽取极小一部分划入储备基金,同时收取少量铸币与赎回手续费,其余收益全部对外分发。

2024 年,市场永续合约资金费率年化维持在 8%–11%。彼时协议刚起步,市场整体看涨,杠杆多头交易者愿意支付高昂成本持仓。对 sUSDe 持有者而言,这是绝佳投资机会,年化收益高达 18%。USDe 只用十个月,规模从零一路飙升至 60 亿美元。

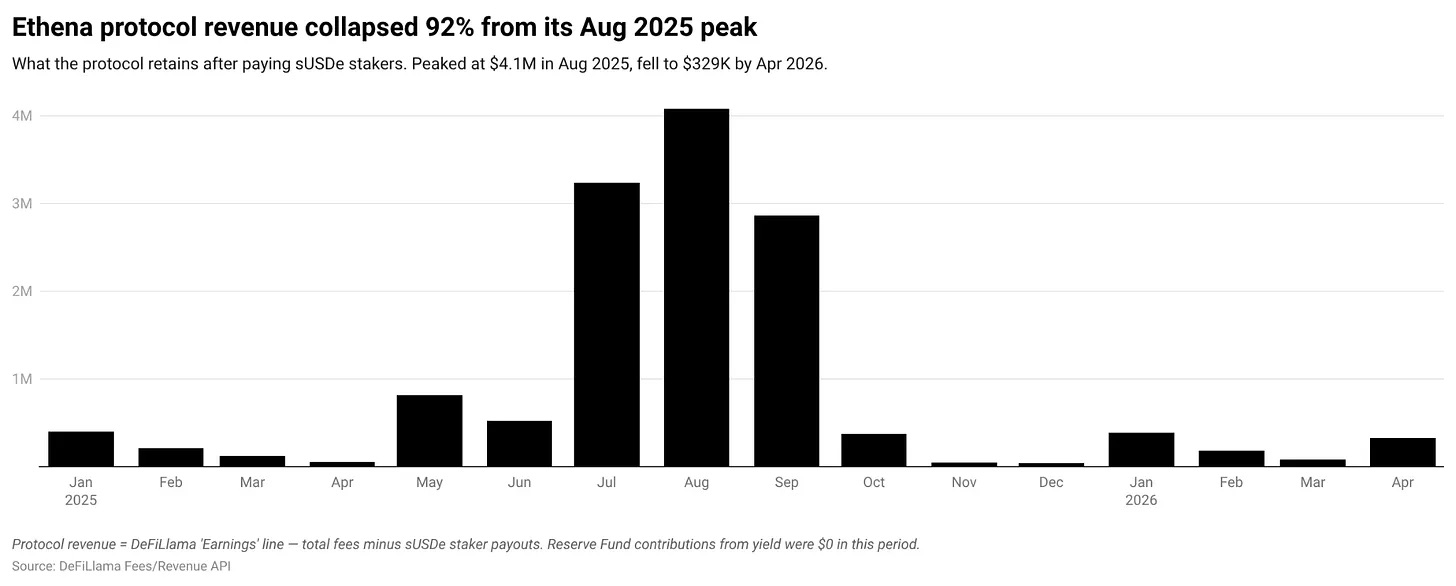

到 2025 年 8 月,Ethena 单月总手续费高达 5470 万美元,协议自留 408 万美元,创下营收峰值,一切看似发展得顺风顺水。

Ethena 协议收入从 2025 年 8 月的峰值暴跌了 92%

转折发生在 10 月。10 月 10 日那场崩盘,是加密市场多年来最大规模的单日杠杆清算事件,超 190 亿美元杠杆头寸瞬间蒸发。USDe 在币安一度短暂脱离 1 美元锚定,虽在数小时内恢复,这件事本身也被媒体报道,但这场市场动荡背后,隐藏着稳定币更深层的隐患。

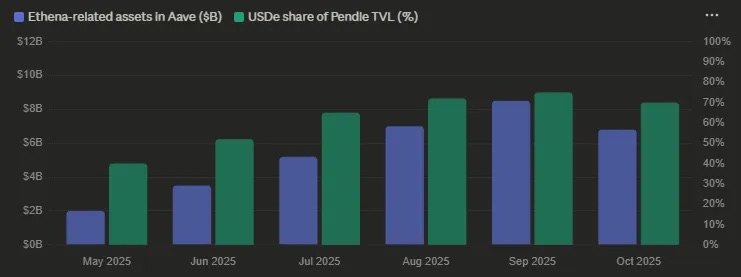

鼎盛时期,有超过 42 亿美元 sUSDe 锁定在 Pendle 协议中,占到 USDe 总流通量 113 亿美元的约 60%。用户通过结构化收益产品锁定 sUSDe 固定收益,还能在 Aave 上用头寸借贷。

2025 年 5 月至 10 月,Ethena 相关资产在 Aave 和 Pendle 协议中的规模变化

这类玩家都是逐利投机者,靠高杠杆套利,只想薅取 sUSDe 的高年化收益,一旦行情反转、套利逻辑破裂便立刻离场。10 月崩盘后,这套杠杆套利链条彻底断裂,短短两个月内超 80 亿美元资金撤离,仅 10 月当月就流失 57 亿美元。

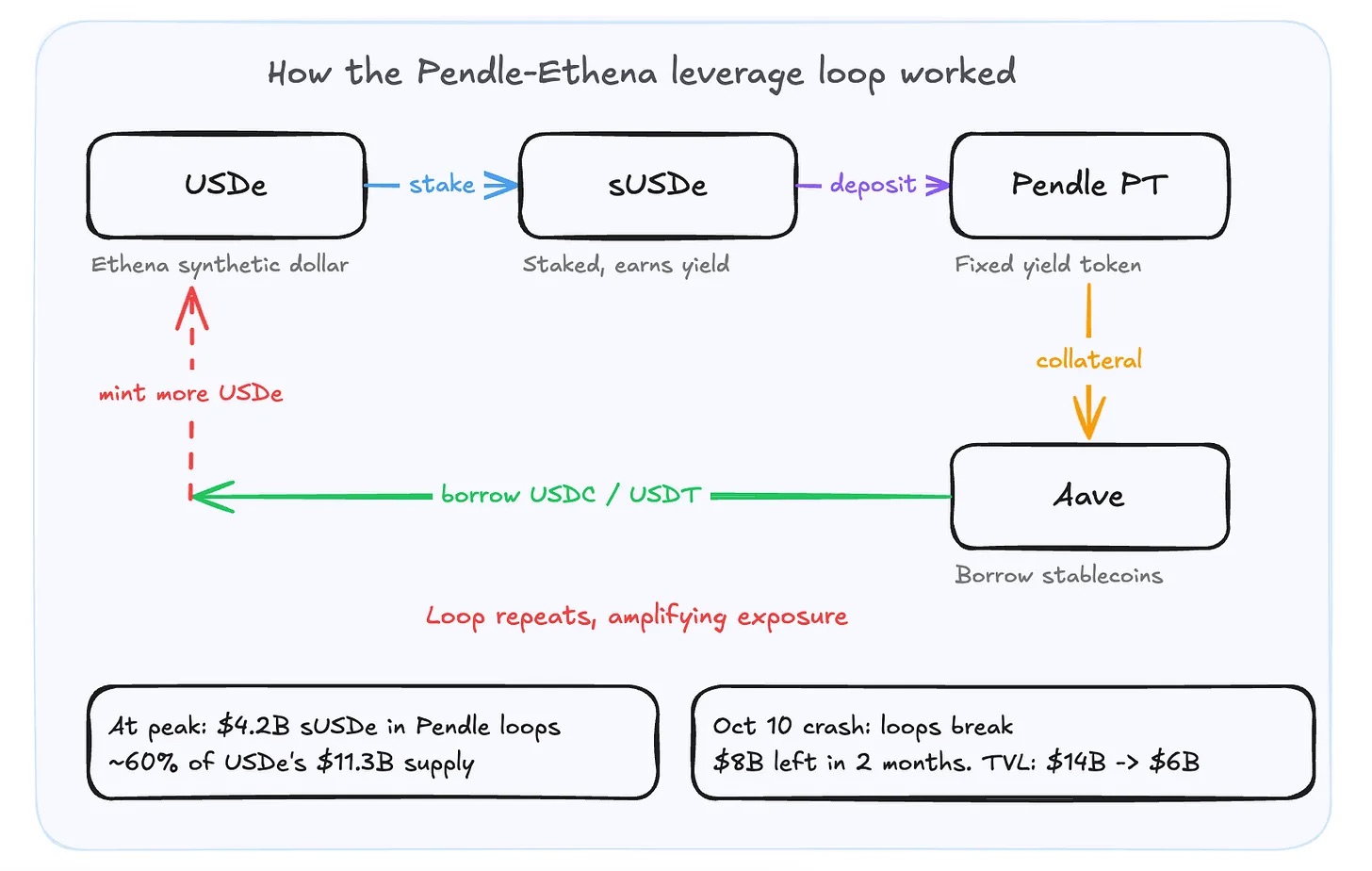

Pendle-Ethena 杠杆循环套利模型,也是 2025 年 10 月市场崩盘时 USDe 资金暴跌的核心原因

而选择留下来的,基本都没有加杠杆。USDe 质押比例(转化为 sUSDe 的持仓占比)从峰值 60% 回落至 2026 年初的约 47%,用户忠诚度比例几乎没变化。只是受整体存量缩水影响,质押规模从 84 亿美元锐减至 33 亿美元。真正看好收益型美元资产的长期用户选择坚守,纯粹逐利的投机者则全部离场。

但对 Ethena 而言,10 月崩盘直接击碎了它靠规模扩张的分发增长策略。

这款协议的模式是:把几乎所有收益都分给 sUSDe 用户,自身只靠铸币、赎回手续费盈利,在整体业务中占比微乎其微。

2026 年第一季度,Ethena 总手续费高达 6500 万美元,季度净利润却仅有 61.4 万美元。同期 Tether 净利润高达 52 亿美元。两者同为稳定币发行方,盈利水平却有着天壤之别。要注意:协议总营收,不等于 Ethena 真正落袋的利润。

Ethena 协议的收益留存率

同时,USDe 的底层抵押资产结构也发生了翻天覆地的变化:2025 年初,永续合约头寸占 USDe 抵押资产的 93%;到 2026 年初,永续合约仅占 11%,剩余 89% 均为高流动性稳定币与借贷头寸。

Ethena 已从原本的德尔塔中性套利交易型协议,彻底转型成类似美债收益分发工具,向 sUSDe 持有者传导国债类收益。当前 sUSDe 年化收益仅约 3.5%,和优质货币基金收益持平,再也不需要复杂的德尔塔中性对冲机制。

Ethena 协议底层抵押资产的结构巨变,完美印证了我们之前聊到的「从杠杆套利向低风险工具转型」

当年 18% 的超高年化,是 USDe 碾压 USDC 等传统稳定币的核心优势;如今收益只剩 3.5%,优势大幅缩小,而底层复杂的产品机制,反而成了潜在风险隐患。

监管层面同样遭遇冲击:2025 年 3 月,德国联邦金融监管局(BaFin)将 USDe 认定为未注册证券,勒令 Ethena 德国子公司关停,并给欧盟用户 42 天时间赎回资产。Ethena 后续回应称,禁令生效时其德国主体并无白名单用户和直接客户,且大部分 USDe 发行都在欧盟《加密资产市场法规》(MiCA)生效之前。此番资金外流,并非欧盟监管导致的资本撤离,核心原因仍是 Pendle 杠杆套利链条的崩塌。

费用切换机制的困境

Ethena 计划启动费用切换机制:将协议 10%–20% 的收益,从 sUSDe 用户手中划转,分配给 sENA 代币质押持有者。

收益分配有严格优先级:首先足额补足协议储备基金;其次必须保证 sUSDe 收益维持在风险委员会认定的市场竞争力水平;只有满足这两个条件后,剩余收益才会分给 ENA 质押者。风险委员会有权自主设定、调整收益基准线,在治理投票落地前,没有固定的收益分配底线。简单说:ENA 质押者只能分到剩下的「残值收益」。

而当前市场利率低迷,协议根本没有多余残值收益可供分配,费用切换机制形同虚设。

这笔可分配收益,本身就源自发放 sUSDe 收益的同一资金池。在营收峰值、资金费率高达 15% 的行情下,哪怕小幅下调 2 个百分点 sUSDe 收益,用户也毫无感知;但如今 sUSDe 收益仅 3.5%,而风险基准线设在 4.5% 左右,触发收益保护门槛,没有任何收益能流向 ENA 持有者。

Ethena 想要靠费用切换实现盈利变现,必须依赖更高的永续合约资金费率;而高资金费率只出现在加密衍生品牛市中 —— 恰恰也是催生 Pendle 杠杆套利、最终引发 80 亿美元资金出逃的同款市场环境。也就是说:Ethena 的盈利变现逻辑,和自身规模稳定的风险,绑定在同一个市场条件上。

两种稳定币的信任逻辑对比

Tether 的信任逻辑:靠长期机构公信力建立用户信任。历经多轮行业周期、从未发生本金亏损,市场久而久之形成共识:持有它的风险,远低于随意更换其他稳定币。Tether 截留几乎全部利润,用户对此心知肚明,却依然坚守,这份忠诚度来自多年无风险的经营记录。

而 Ethena 走的是利益绑定式忠诚:把绝大部分收益分给用户,协议几乎不留利,让用户和平台利益完全一致,不靠背书、不靠隐瞒,靠利益共生建立信任。

但这套共生模式有一个致命短板:一旦协议开始为自身截留收益、价值变现,共生关系就会瞬间破裂。

当 Ethena 开启收益自留,原本共赢的关系就变成纯粹的商业交易。那些因利益完全绑定而留下的用户,会立刻感受到立场割裂;届时才能看清:用户是真正认可产品本身,还是单纯为了高收益才妥协接受机制。Tether 从一开始就不标榜和用户利益共通,因此永远不会陷入这种矛盾;而 Ethena 的费用切换机制,恰恰在亲手打破来之不易的用户信任绑定。

Ethena 搭建了一套依赖用户共识与信任的体系,而费用切换机制的落地结果,将直接决定这份信任还能留存多少。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。