撰文:佐爷

2020 年 7 月,DeFi 之王 AC(Andre Cronje)亲自开启了「无预挖和预售、无团队和 VC 份额」的公平启动(Fair Launch)模式,一时传为美谈。

2026 年,Aave 开放团队和 DAO 内战不止,Across 甚至提案「倒带」回公司制,而代币要被战略性放弃,转换为普通股。

如果我们把视野拉高,相比于 DeFi 项目的纠结,最有赚钱效应的交易所迎来高价售出潮。

Coinbase 为 Bybit 8000 万用户估价百亿美元,纳斯达克母公司为 OKX 1.2 亿用户估值 250 亿美元,福布斯更是把 3 亿用户币安定价 1000 亿美元。

这一切都告诉我们,加密市场到达转折点,阶段性售出时刻来临,老一代创业者选择落袋为安,但是再向前如何出发未有定论。

必须承认事实,大部分加密项目,无法像交易所一样,直接把网络效应等价于用户量和交易量,在项目的权益和功能上,依然要谨慎处理代币定价和治理,并为自身选择恰当的叙事逻辑。

加密市场的定价、估值和退出问题,也到了阶段性总结,再向前出发的时刻。

Crypto 是只有 0~1 的市场

彼得·蒂尔厌恶规模,偏好颠覆后的垄断效应。

「高 FDV,低流通量」的 VC 币模式破产时,币安作为交易所代表遭遇全行业抨击,之后的 Binance Alpha 一定程度上延缓了币安的衰亡,但已经无法承载整个行业的未来。

非要从「叙事」的角度去理解 VC 币的崩盘,交付质量是比 Mass Adaption 更具现实意义,即 「先发币,后交付」模式通往「只发币,不交付」的诡异现状。

并非一直如此,以太坊的 ICO 真的为我们带来中本聪之后的基础设施,而 $EOS 们只是必要的艰难探索和改革阵痛,互联网的 .com 狂热也没有阻止信息时代的到来。

以太坊之后的历史,不论是坑惨 AC 的 Fair Launch,还是 Uniswap 开启造福用户的追溯式空投,都不以上架币安为导向,我们真的相信代币的魔力,相信治理的意义,不管你信不信,至少 A16Z 真信了。

更直接一点,交易所、VC、做市商,甚至到最近纷纷求转型的 KOL Agency,都在有意无意中发现——扭曲代币的销售流程,远比等待用户群体>持币群体,可以得到更多、更快的财富效应。

参考 Web2 的投资、上市、退出逻辑,Web3 只分为三步:估值、TGE 和定价。

图片说明:Crypto 估值体系,图片来源:@zuoyeweb3

中间肥大的市场结构就此形成,所有人都在围绕交易自发运动,这是整个行业利润最丰厚的环节,甚至唯一。

正常情况下,一级估值应该是长久的生意,动辄以十年计,即使最快的 ETH,也要 2015 到 2021 的 6 年时间,二级估值应该是长期的模式,交易所和做市商不应该抢占散户的长持回报。

10·11 撕去了一切假面,二级的定价逻辑撕碎了所有的价值投资,走歪的市场逻辑,让去中心化的 DAO 再也无力维持存活幻象。

Crypto 做过大大小小的反抗,一级从 SAFT 到 SAFE + Token Warrant 双重形式,从美国布局到全球设 Foundation,但在中间环节的交易成本面前,这一切努力都显徒劳。

可以举个很有趣的例子,Hyperliquid 的荷兰拍现货上架机制,最后也让位于 HIP-3 销售本体流动性的范式,只交易既有 BTC/ETH 成熟资产,或者既有大宗和贵金属,不再有人相信 Crypto 的资产创造能力。

皮之不存毛将焉附,代币经济学无法维持,代币持有人的地位岌岌可危。

一方面,VC 和交易所会拿走代币份额,但长持和参与治理并不能获得急需的财务回报率,另一方面,项目团队和 DAO 成员利益并非绝对一致,Uniswap 的费用开关已经无人关心。

图片说明:DAO 精神退化,图片来源:@zuoyeweb3

和稳定币法案效果类似,越来越多的 DeFi 退回公司制,越来越多的股票在代币化,两者同时发生在魔幻的美国大地。

MakerDAO 改成 Sky 后,创始团队利益得到尊重,Jupiter 承认回购并不能支撑币价和扩展业务,Circle 收购 Axelar 只要人不要币,Gnosis 选择回滚,大家表示情绪平稳。

我们可以做个总结,加密市场只有 0~1 的时刻,便可走入资本运作环节,1 ~ N 是个不敢想的虚幻未来,落袋为安的 FOMO 下,股、币、人(创始团队、VC 和 持币人)、以及产品彻底分裂。

代币经济学和 DAO 有其历史价值,Token 勉强黏合各方复杂的利益关系,成为一种多方共认的最小公约数。

但是现在真的有稳定币、公链要走入 1~N 的历史转换时刻,哪怕是人头数的增加,也会给现有结构制造离心力。

正常结构下,事物发展是「泡沫–> 增长 –> SaaS –> 泡沫」的周期变动,比如,从 2016 年的 AlphaGo 到 2022 年的 ChatGPT,我们处在第二轮 AI 泡沫的起点。

问题是加密市场不太正常,「泡沫–>泡沫」才是绝对的常态,配合上人类有史以来的金融大放水,整个市场在泡沫中不断壮大,但真的到稳定币要联手 Agent 走入千家万户之时。

整个行业面临增长危机,擅长非理性繁荣的 Alpha 猎手,无法回答这一切是怎么开始的。

有些人选择拥抱机构化的浪潮,用资金量的规模安慰焦虑情绪,且不说这种想象的折现率如何,单纯理清非结构化的金融标准都会十分漫长。

我们也学习下中间肥大的衮衮诸公,找出当前结构的命脉,重整河山再出发。

人是叙事的主体

市场的结构在变,但是二级市场决定一级估值的逻辑从未变化,如果只有泡沫的市场之下,都可以靠「俺寻思」来进行可比倍数,那么面对类似 SaaS 稳增长时刻,对标人类已有叙事逻辑,甚至可以给公链进行估值。

倍数 = 定价 X 叙事

不过,在走出自我的怪圈之前,必须先让加密行业有个自圆其说的估值体系,才能扩大外部收益,转换为 Web3 资产的买盘,而不是去接 Web2 泡沫的卖盘。

图片说明:叙事分化之后,图片来源:@zuoyeweb3

从比特币的叙事出发,点对点的电子现金支付,已经证明加密行业有能力「自举」,对外部的依赖只需要个人 PC 的算力消耗。

某种意义上而言,这比传统股权 +IPO 模式更为科学,因为 IPO 需要把产品和销量的故事,在资本的漫长投资下,卖给用户群体之外的大众金融市场和资本机构。

比特币的用户、资本和金融市场完全相等,无需依赖比特币转换为法币的金融市场,这甚至比技术上的去中心化更为深刻。

可惜,这一切都在股权、币权内耗中走向极端,或者说简单的一招鲜无法面对复杂环境。

- 以太坊这类基础设施无需股权,但需要币权激励开发团队长久维持,比如迎接 AI 和面对量子危机。

- Uniswap 这类基础协议无需币权,引入的持币人不对产品负责,但要和团队、VC、LP 争抢分润资格。

中介越来越多,利益相关方遮蔽信息,去中心化反而需要去中介化来实现,最终,PumpFun 完成一种精神回归,一级估值最终被完全「二级化」、算法化,反而能占据牢固市场地位。

我一直认为,PumpFun 的意义在于以极低成本消除中间环节,虽然引发科学家等新问题,只能说,可能永远没有完美答案。

但是有一点,Crypto 还残存一点点资产创造的可能性,在 Binance Alpha 之后,盘前交易博弈现货价格,稳定币理财吸收散户资金参与,成为一种独具特色的打新方式。

定价 = 盘前交易 + 稳定币理财

这种模式,也可以绕过众多中间环节的吸血,但是依然无法解决「叙事」,这一决定估值倍数的核心要素。

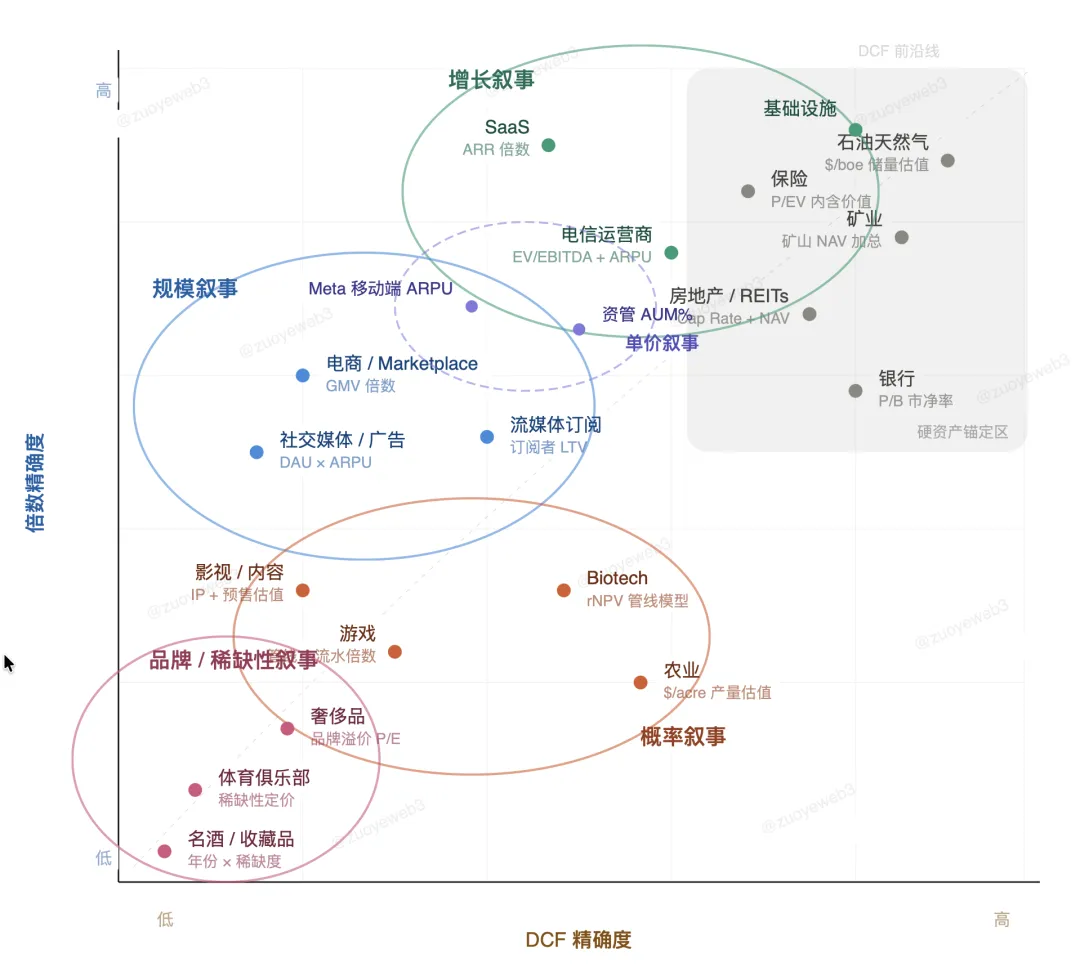

但是好在,传统的 DCF(Discounted Cash Flow,现金流折现模型)已经运行多年,对人类各种行业的适用度也基本清楚,纯粹的 Meme 可以不考虑 DCF,但是任何要面对市场考验的项目方,都必须讲述出自己的叙事。

图片说明:叙事分类,图片来源:@zuoyeweb3

这并不复杂,金融叙事大致可以分为五类:

- 「增长」更重要:比如软件 SaaS 行业的 ARR(年度经常性收入)较为固定,因此关键是扩大 ARR 的增速

- 「规模」更重要:比如互联网信息流广告收入完全取决于流量规模,在数十亿级的用户规模下,0.01% 的转化率也足够可怕

- 「单价」更重要:这是增长和规模叙事的杂交产物,也是过去十年移动互联网的秘诀,最典型是网飞、苹果的流媒体订阅,比拼抢占传统电视、影院、制片公司的规模和速度

- 「概率」更重要:比如 Biotech 领域的管线模型,比拼新药走到上市的成功率,这不是规模市场,也无法靠仿制攫取规模利润,只能比拼好运气

- 「品牌」更重要:奢侈品不在于质量好,懂得都懂,币圈暂时只能靠胖企鹅

叙事 = DCF 模型 + 适配率

合适得才是最好的,遵循苏格拉底教导,人类的叙事框架整体确定,加密行业属于人类叙事,所以加密行业应该找到适合自己的模型。

比如,在众多的 L2 中,Arb、Polygan、OP 选择的是 Hyperliquid、Polymarket、Base,在 Gas 模式下,可以整体对应「单价」叙事,但问题是纷纷面临大客户出逃的窘境,已经要被踢回 SaaS 行业,沦为要追求增长,但只有存量规模的悲惨未来。

而在接下来的 RWA、信贷、稳定币采用浪潮下,并不在于产品用户规模和资金处理量的争夺,选择面对资本市场的叙事和定价销售策略更为重要。

比如 Circle USDC +Canton 的新兴 2B 模式,和「老派」公链 ETH+YBS 的 To Everyone 模式形似神异,但都处在币价和股价承压的艰难时刻,鹿死谁手未可知。

比如 SpaceX 选择高盛处理机构投资者认购、花旗销售个人份额,以及 UBS 处理海外客户的分包模式,以完成创纪录的 1.5 万亿美元 IPO 事项。

我们都要迎接未来变化,非理性繁荣不会再有,总要选一种叙事和定价策略来销售自己,无论是代币还是产品。

结语

加密货币的本质是一种消费品,这也是货币的由来历程。

中间环节(VC/CEX/MM/KOL Agency)隔断信息流和资金流,以及链上和链下的完整体验,Hyperliquid、Polymarket、PumpFun 的定价(上币)策略,都是在尽可能打击信息差带来的内幕和套利,只不过策略略有不同。

Polymarket 并不排斥内幕,甚至鼓励内幕方透露消息,维持市场交易平衡性更为重要,PumpFun 直接否定价值投资的必要性,用纯粹的 PvP 为一切 Ticker 定价,而 Hyperliquid 选对了盘前交易确定价格的路径。

只不过币安仍然坐拥最庞大的流动性,但我们都无需忘记,加密行业,从一开始,就是极客站立在浪潮之巅。

我真的十分期待,AI 浪潮在不断解放普通人参与创造的可能性,这一切和金融的未来——区块链行业相结合后,会在何种程度上改变人类金融。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。