作者:Bonna | U酪乳,Nothing Research合伙人

RWA的叙事,不是传统来抢加密的用户,而是加密去抢传统的用户。

一、一个周末和一组数据

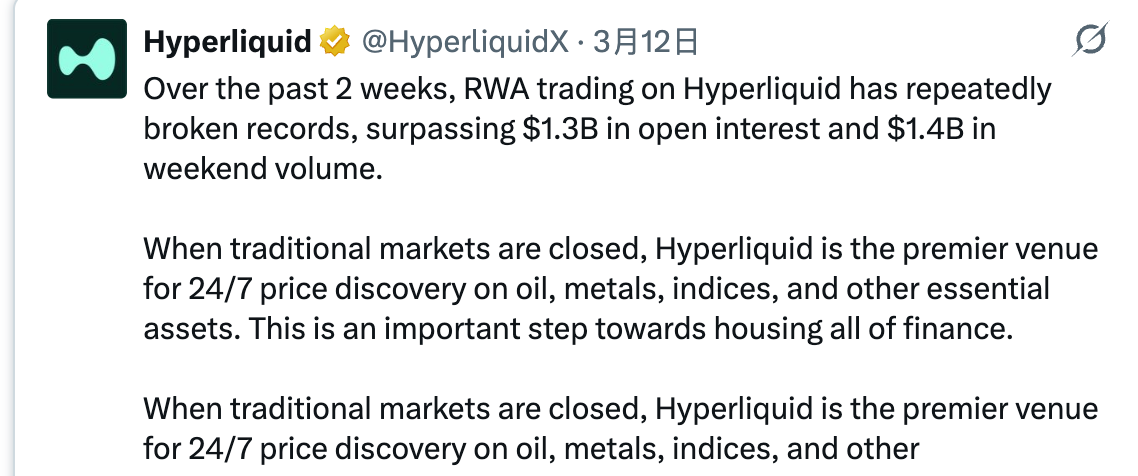

2月28日,美国空袭伊朗。

因为是周末,全球传统市场都不开盘,但 @HyperliquidX 开着,大量用户第一次涌入链上交易原油。3月2日商品开盘,布伦特原油跳涨,Hyperliquid上的RWA交易量迎来第一波高峰。

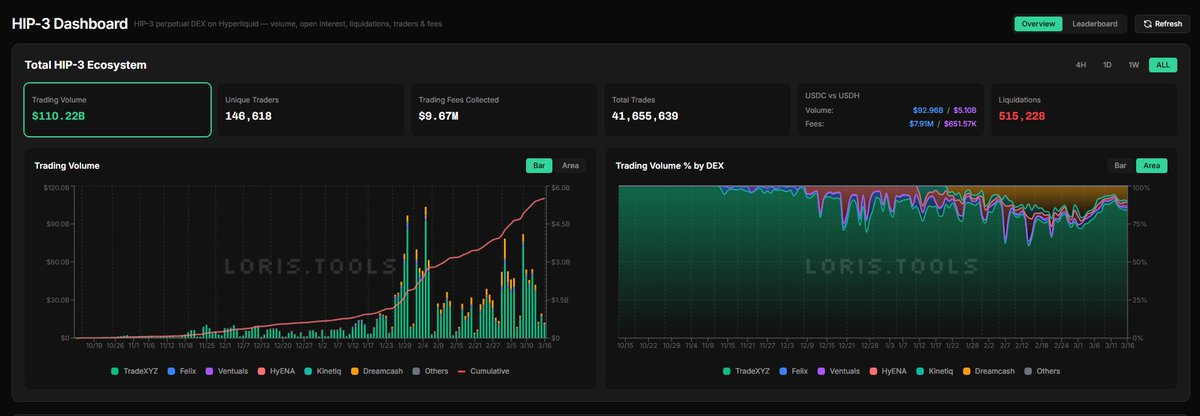

危机并没有因为哈梅内伊斩首行动的胜利而快速解除,随着事件持续发酵,Hyperliquid 的RWA交易量在接下来两周里不断刷新纪录,并于3月10日达到顶峰,HIP-3 市场Open Interest也冲破$13亿历史新高。

Source: https://loris.tools/hip3

这一切都要归功于Hyperliquid的HIP-3:

一个允许任何人无许可部署永续合约市场的协议升级。

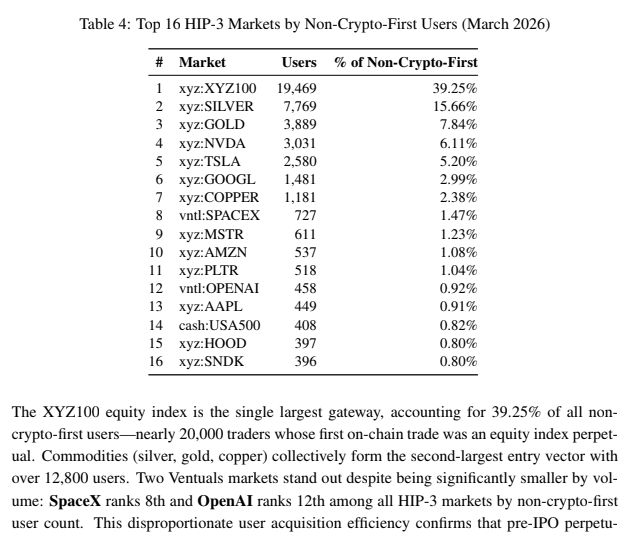

而昨天一份 @smartestxyz 发布的Hyperliquid研究报告更是揭示了这样一个被大多数人忽略的现象:这些 HIP-3 市场不只是在服务 Crypto 用户,它们可能正在把从未接触过 Crypto 的人拉进链上。

报告追踪了一个指标叫 "Non-Crypto-First Users":即第一笔链上交易就是RWA Perp而不是Crypto的用户。

截至2026 年 3 月,这个数字是 49,602 人。接近 5 万人,第一次碰Crypto,不是因为比特币,是因为股指、黄金、原油。

按具体资产分,更有意思:

Source: https://x.com/smartestxyz/status/2033136128216244560

这份名单里不只有传统大宗商品和蓝筹股,SpaceX 727 人、OpenAI 458 人。这两家公司根本没上市,全球没有任何传统渠道让散户交易它们的股权,但有人的第一笔链上交易就是它们,借助 @ventuals 的产品。

或许是因为经历了太多叙事的起起伏伏,我对这个2018年就已经开始冒头的RWA叙事(当时还叫做STO,Security Token Offering)总有一种先入为主的偏见:觉得这是机构叙事,是传统金融对 Crypto市场的一次分销,和我们Crypto Native 没什么关系。但这组数据讲的故事完全是反过来的。

Differentiated assets lead to differentiated user base.

这句话我看过后忘了是谁讲的,但我觉得是对RWA赛道最精准的概括,让我真正意识到过去自己对RWA的理解是错误的,也让我看到,RWA原来真的可以从Tradfi手里抢用户,它通过提供传统金融提供不了的资产和体验,通过服务传统金融触达不了的用户,从而真正意义上扩大了金融市场的边界。

Hyperliquid让我重燃了对RWA的希望。

二、传统金融为什么服务不了这些人

想清楚这近5万地址为什么来了链上,去了Hyperliquid,而不是去传统券商,才能理解RWA的核心价值主张。

从我的角度来说,我认为有如下几个原因:

1)全球准入:

对于身处美国、欧洲这些金融基础设施完善的地方的人来说,很难意识到世界上大部分人想交易美股或原油有多困难。开一个券商账户需要 KYC、入金、特定地区的身份或者签证,而作为其他可选路径之一的CFD经纪商,在很多国家又是被限制或者信誉很差的。这其实是金融世界最大的饱汉不知饿汉饥:

你觉得理所当然的"打开App就下单",对全球大部分人来说根本不存在。而Hyperliquid 上钱包连上就能交易,没有 KYC,没有国籍限制。(当然,无 KYC 也意味着不可避免地会有人利用这一点来实现匿名交易和规避税务,这不是平台设计的初衷,但确实是客观存在的使用动机之一)

2)门槛极低:

传统金融工具通常有"一手"的概念:CME 的WTI原油期货一手规模为 1000桶按照油价100刀,约$70,000,微型合约也要100桶,大概是$7,000。期货经纪商通常也有一些最低入金和资金门槛,然而Hyperliquid上几美金就能开仓。

3)更高的杠杆:

美国 Regulation T 规定股票保证金交易最高 2x 杠杆(隔夜持仓),Pattern Day Trader 可以日内用到 4x杠杆,但前提是账户权益不低于 $25,000。换句话说,你得先有 $25,000 才有资格用 4x 杠杆。而Hyperliquid上RWA Perp可以给予20x杠杆,还没有最低账户保证金的要求。

4)独家产品:

HIP-3的无许可部署意味着任何人都可以创造传统金融不存在的交易品种。比如 SpaceX、OpenAI、Anthropic这些未上市公司的敞口,传统市场上散户没有任何渠道交易它们,而在这里就有,HIP-3 Deployer质押HYPE就能上线。

5)24/7的体验:

传统商品和股票市场有严格的交易时间。虽然各大交易所都在不断努力延长交易时间,例如 CME Globex 已经把工作日交易时间拉到了 23 小时(每天只有 1 小时维护),Nasdaq 向 SEC 提交了 23/5 方案(增加 9pm-4am 夜盘),NYSE 拿到了 22/5 的初步批准,DTCC 计划 2026 年实现 24/5 清算,但这些努力大多解决的都是工作日的问题,周末依然是真空地带。

2月28日那个周末就是最好的例子:美国空袭伊朗,市场情绪动荡,但传统交易所关着,原油、股指期货、白银、黄金你只能干等到周一开盘。而 Hyperliquid 上部署的 RWA Perp 则是真正的 24/7,全年无休。

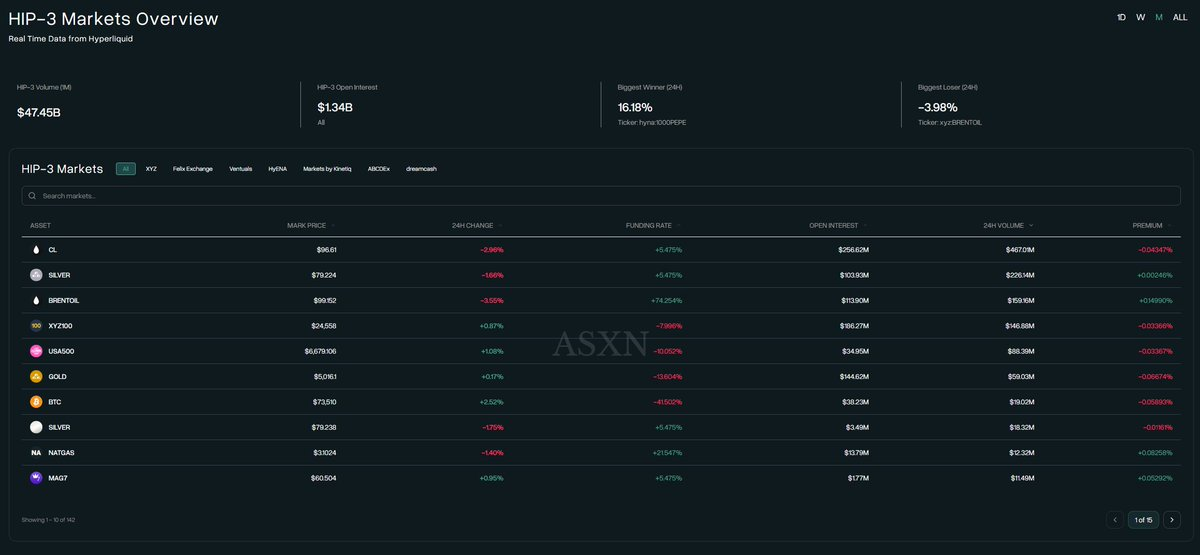

Source: https://hyperscreener.asxn.xyz/hip3markets/markets

这五件事传统金融目前一件都做不到:

全球准入

极低门槛

更高杠杆

独家产品

24/7体验

虽然在可以预见的未来,传统金融会尽量贴近其中的几项,但要同时满足所有五项,在现有的监管框架和市场结构下几乎不可能。因此RWA的拉新窗口可能比很多人想象的要长得多。

三、RWA的两类需求:Trading 和 Holding

涌入链上获取RWA敞口的用户,其实细分下来,也有两种不同的需求:

1)Trading:

交易者要的是杠杆、24/7、低门槛。上面那 5 万 Non-Crypto-First 用户大部分理应也属于这类,和Hyperliquid的定位与用户画像相符。

服务这个需求的产品形态是Perp。但其实Perp 和传统 CFD 经纪商(IG、Plus500、CMC Markets)提供的差价合约本质上非常相似,都是下现金交割、没有到期日、合成的用来跟踪底层资产价格的衍生品。

@OstiumLabs 的CTO Marco Antonio Ribeiro 说过一句很到位的话

Source: https://www.ostium.com/blog/ostium-launches-novel-macro-trading-platform-amidst-growth-in-global-events-based-trading

Perp 相比 CFD 有两个根本性改进:

- 第一是 Funding rate, 多空双方之间的定期费率支付机制,当Perp 价格偏离底层资产时自动产生激励让价格回归,这是 Perp 与传统市场价格保持一致的核心机制,CFD 没有这个。

- 第二是自托管, 你的资金始终在链上,不在经纪商手里。CFD 的核心问题是经纪商就是你的对手方,你赚钱它亏钱,利益冲突导致了大量黑经纪商操纵报价、滑点、扣留利润的问题。

其实归根到底交易者不在乎是不是真的持有了一桶原油或一手股指,而是快进快出赚差价和波动,是赚了钱真的能顺畅出金而不是被黑经纪商平台以违规操作的名义扣留利润。这一点上,作为链上平台的 @HyperliquidX 以及新兴RWA Perp平台的 @OstiumLabs 完胜。

2)Holding:

但还有一类同样巨大的需求缺口:不是交易,而是持有。长期配置美股、全球指数、甚至把一部分当养老金来管理,全球有大量非美用户有这个需求,包括我自己,就是万千想要定投美股以及其中AI标的用户之一。

服务这个需求的产品形态是 Tokenized Stock,真正代币化的资产,背后有 1:1 的真实股票由托管人持有。它的价格锚定机制跟 Perp 的 Funding Rate 完全不同:靠的是申购和赎回:当链上价格偏离 NAV 时,套利者可以通过铸造(买入底层股票 → 铸造 Token 卖出)或赎回(买入 Token → 赎回底层股票卖出)来拉平价差,跟 ETF 机制一个逻辑。

而对于这类用户来说,诉求完全不同:不需要杠杆,不需要时时刻刻都能交易,需要的真实资产背书、合规保障、可以长期持有的安全感。这时候,发行商的商誉和背书就变得至关重要了,如果不信任某个发行商,不相信它会持续运营下去,那还不如出金,把资金放到传统券商再去买股票,复杂但安心。

这还不是Hyperliquid目前的主攻领域。Hyperliquid做的是Synthetic Perp,其实本质是更可信的CFD合约,服务的是Trader群体。而 Holder 这条线,更多是 @OndoFinance 和 @xStocksFi 这类 Tokenized Stock 发行商,在耕耘的方向:用 1:1 真实资产背书、持牌托管、合规架构去赢得长期持有者的信任。

甚至传统金融巨头也在入场:纽交所母公司 ICE 前段时间以$250亿估值战略投资了 @okx ,计划未来提供纽交易所上市股票的代币化版本,服务的显然也是中长期Hold为主,短线Trading为辅的用户。

这两条线正在各自快速发展,但也共享一个结构性问题:

传统市场周末不开门。

四、待攻克的核心问题:周末价格

坦率说,RWA 的基础设施已经比很多人想象的要完善了。Hyperliquid HIP-3 几个月内做到 $1100 亿累计交易量,Ondo 的 Tokenized Stock (Ondo Global Markets) TVL 接近 $7 亿,xStocks 累计交易量 $30 亿,需求已经被充分验证了。有需求就有做市商,有做市商就有流动性,飞轮已经可以转起来了。

但周末价格始终是一个待攻克的难点。毕竟传统资产的价格发现权仍然在传统交易场所,周末价格是没有锚定的,这是短时间内无法改变的事实。

对 Perp 来说,没有锚定意味着价格可以被操纵、做市商面临不可对冲的风险;对 Tokenized Stock 来说,没有铸造/赎回机制运作,就无法套利,链上价格可以短期偏离 NAV。当然,对 Trader 和 Holder 的影响程度是不同的。对 Trader 来说,周末价格乱跳是致命的,杠杆放大了一切,价格偏离可能导致虚假清算或者无法止损。但对 Holder 来说,不一定需要时时刻刻都能交易,周末没流动性是可以接受的,反正你也不打算周末卖掉你的养老金配置。

目前整个行业对这个问题的应对分成两派:

1)保守派:周末不交易,接受流动性真空

做RWA Perp的 @OstiumLabs ,就是走的这条路,传统市场关门就不能下单,Oracle 停止更新。提供Tokenized Stock的 @OndoFinance 和 @xStocksFi 本质上也是保守派,铸造和赎回只在美股交易时间内进行,周末 Token 虽然在 DEX 上能交易,但官方不提供流动性保障,24/7 可交易 ≠ 24/7 有准确价格。

2)激进派:自己做周末价格发现

Hyperliquid上最大的HIP-3 Deployer @tradexyz 是这个派别的开创者。它的方案叫 Discovery Bounds,说白了就是涨跌停板。V1版本下,以周五收盘价的 ±5% 作为周末价格的边界,碰到就封住。V2 做了改进:价格持续顶着上限,系统会把涨停板整体上移一档,最多两次,总范围扩到约 ±15.8%,但任何时刻即时窗口始终 ±5%。

坦率说涨停板对中国A股股民也不新鲜:主板 ±10%,科创板 ±20%,ST ±5%。2015 年股灾证明了涨跌停板的也是有局限的:千股跌停,一字板连续多日,你想跑跑不掉。但好在随着传统市场交易时间的不断延长, @tradexyz 也只需要承接周末那不到 48 小时的真空期(Nasdaq 23/5 落地后甚至会缩短到约 25 小时),周一传统市场开盘后,外部价格锚定恢复,整体风险就能被传统市场的深度流动性所消化。本质上,Trade.xyz 充当的是一个提前缓释风险的安全垫,让交易者在周末就能逐步对冲和调仓,而不是把所有压力都堆到周一开盘那一瞬间,从而减轻传统市场开盘后的剧烈程度。

@tradexyz 并不是唯一的 24/7 激进派。

@Dreamcash (Tether 2026 年 2 月战略投资,USDT0 结算,推出了 S&P 500、黄金、白银等市场), @felixprotocol (USDH 结算,同时运营 DeFi 借贷协议和CDP模式稳定币,还与 Ondo 合作引入 Spot Equities), 以及 @kinetiq_xyz (首创链上美债Perp USBOND)等 HIP-3 Deployer都在Hyperliquid 上部署了各自的 RWA Perp 市场,且也基本沿用了 @tradexyz 开创的 24/7 市场设计范式。这其实也已经是目前最好的过渡方案了。

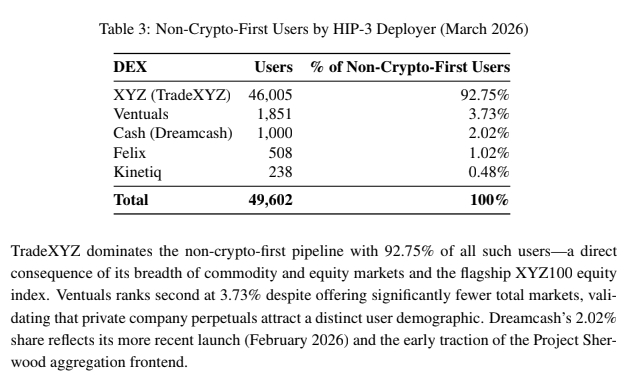

虽然这些 Deployer 部署的资产有大量重叠,但有趣的是这似乎不是内卷,而更多是一种经纪商逻辑:每个 Deployer 有自己的前端、自己的用户社群、自己的获客渠道,他们的用户并不一定知道有别的Deployer,也不一定就去Hyperliquid主站的大杂烩UI上去交易,数据证明了这一点:

Source: https://x.com/smartestxyz/status/2033136128216244560

在近 5 万名因为传统资产才第一次进入 Hyperliquid 的用户中,TradeXYZ 贡献了 92.75%(46,005 人),Ventuals 3.73%(1,851 人),Dreamcash 2.02%(1,000 人),Felix 1.02%(508 人),Kinetiq 0.48%(238 人)。每个 HIP-3 Deployer 都在通过各自的前端和获客渠道,把不同画像的增量用户带进 Hyperliquid 生态。

五、Pre-IPO:华尔街做不了的东西

周末价格问题的根源是链上资产依赖传统市场的外部锚定,传统市场关了,锚就断了。那为什么就不创造一些底层资产本身就不存在于传统市场的机会呢?

Pre-IPO 资产恰恰就是这样的机会。

全球的私募股权是一个十万亿美元级别的市场,在传统市场中,散户想要投资 Pre-IPO公司只有两条路:第一要么是成为合格投资人通过私募基金参与,门槛在百万美元级别,第二要么是在 Forge Global,EquityZen这类二级市场平台上购买员工转让的老股,流动性极差。

@ventuals 就是在 Hyperliquid 上填补这个真空的项目,提供追踪私有公司估值的Perp,用户获得估值变动的价格敞口,合约价格 = 公司估值 / 10 亿。合约以 USDH 结算,最高 3x 杠杆。

当然,私有公司估值Perp的定价(Oracle Price)是一个挑战。Ventuals 的做法很有意思:Oracle Price 由链下估值数据和链上Mark Price 加权合成。链下部分接入 Notice(一家做私有公司估值数据的平台),链上部分是 Mark Price 的 2 小时 EMA。两者以 1/3 : 2/3 的权重合成 Oracle Price,3秒更新一次。Mark Price的短时间波动也被做了一定的限制,以防止短时间的操纵。

当标的公司上市后,Ventuals 的 Perp 会清盘结算。上市首日开盘后,Mark Price转而变成参考实时股价,Oracle Price也直接等于Mark Price,不再参考Noice平台的估值数据。收盘后,所有Ventuals的仓位以收盘价结算,Pre-IPO Perp 过渡为一笔基于 IPO 首日表现的结算单,意味着交易者实际在参与IPO价格的博弈,有点 Polymarket预测市场上,新币上线FDV市场的味道。

比较有意思的是,从Ventuals的数据上来看

Source: https://x.com/smartestxyz/status/2033136128216244560

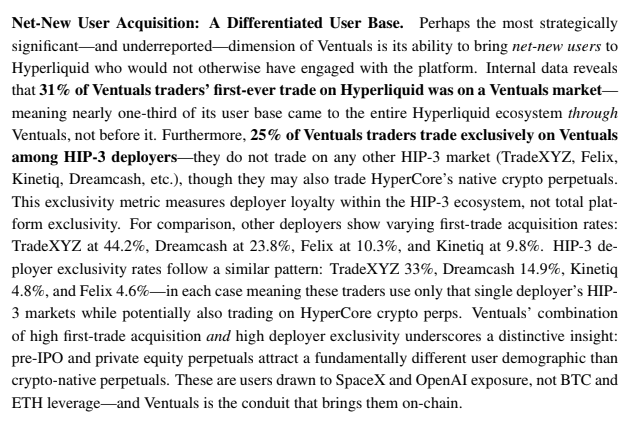

31% 的 Ventuals 用户,第一笔链上交易就是在 Ventuals 市场,接近三分之一的人是因为 Pre-IPO Perp 才进入整个 Hyperliquid 生态。25% 的用户只在 Ventuals 交易,不碰任何其他 HIP-3 Deployer。恰恰验证了我们之前说的,RWA其实是在吸引一个独立的用户群。

六、一些RWA下游的衍生机会

不过RWA也不只是Trading和Holding,它也在催生新的下游需求:

1)链上股票期权: @ryskfinance @DeriveXYZ

当链上开始有人在持有和交易股票的时候,期权的需求就是自然的延伸,因为两类用户的画像本身就高度重叠。例如:1)持有 Tokenized TSLA 的 Holder 想在长期持有的同时赚取额外收益:卖出 Covered Call,收取期权费;2)做多 TSLA Perp 的trader 想给自己的杠杆仓位买个保险,买入 Put,限制下行风险;3)看好 TSLA 但觉得当前价格偏高的人想在等待回调的过程中赚钱:卖出 Cash Secured Put,如果跌到目标价就接货,没跌到就白赚期权费。

过去链上股票期权不存在,因为缺了一个关键环节:做市商承接期权买卖单后需要用底层资产做Delta Hedge,而链上没有深度足够的股票或期货交易场所来执行这个Hedge。现在 HIP-3 上的 TSLA Perp 有了数亿美元的日交易量,这个前提条件成立了。

@RyskFinance 已经在Hyperliquid上验证了加密货币的Covered Call和Cash Secured Put,增加股票期权也是水到渠成,Counterparty能够直接在Hyperliquid的 Perp 上Delta Hedge。@DeriveXYZ 也支持Hyperliquid的充值和用HYPE + USDH 做质押物,目前标的以 Crypto 为主,但当股票 Perp 流动性足够深的时候,链上 RWA 期权就只是增加一个底层标的事。

2)链上股票借贷市场: @jup_lend @kamino @TermMaxFi

Tokenized Stock TVL 快速增长,紧随其后的自然是借贷市场。这不只是 "持有 Tokenized TSLA 抵押借 USDC" 这么简单的资金释放逻辑(虽然这本身就是一个巨大的需求,长期持有者不想卖股票但需要流动性)。更有意思的是借贷能帮助打开一系列结构性策略:

Looping:抵押 Tokenized TSLA → 借出 USDC → 买入更多 Tokenized TSLA → 再抵押,循环放大 TSLA 的敞口。链上可组合性更强、没有券商审批。

Funding Rate 套利:当 TSLA perp 的 Funding Rate 为正(多头付空头),你可以 Borrow USDC and Long Tokenized TSLA(持有现货)+ Short TSLA Perp(对冲方向性风险)。反过来 Funding Rate 为负时,Borrow Tokenized TSLA and Sell (卖出现货)+ Long TSLA Perp(对冲方向性风险)。两种策略赚的都是 Funding Rate 减去 Borrow Rate 的 Spread。你甚至还可以借助如 @SupernovaLabs_ 和 @ipor_io 和 @boros_fi 这样的利率互换协议去帮你锁定借贷成本或者资金费率波动!经典的 Cash and Carry 套利的链上版本。

而支撑这些策略的基础设施已经在快速成型。 @solana 生态走得最快: @kamino 已经接受 xStocks 做抵押品借出 Stablecoin, @jup_lend 也接入了 xStocks,另外 @falconfinance 接受 xStocks 铸造合成美元 USDf。Ethereum / BNB 这边, @TermMaxFi 在 BNB Chain 上推出了第一个用 Ondo Tokenized Stock 做抵押的固定利率借贷市场。借贷基础设施就位,Perp 流动性加深,Tokenized Stock 增长,三者互相喂养,就是飞轮。

七、希望这一次真的不一样

如果你在Crypto 行业待得足够久,看到"传统资产上链"这几个字可能会和我一样条件反射地警惕,因为这不是第一次了。

1) 2018-2019年的 STO 热潮

Polymath、Harbor、Securitize 融了大量的钱,讲的故事是"合规代币化"。但 Traction 寥寥,过度追求供给侧,把大量精力花在法律架构和监管对接资产发行商,最后搞得比传统 IPO更复杂。更致命的是侧重了私募股权的代币化,私募股权本身就有限售期,Token 发出来也要等 Lock-up 到期才能交易,二级市场根本没流动性。最终只有 Securitize 因为和 Circle、BlackRock 的绑定留到了现在。如果当时专注Public Stock 的 Tokenization,或者直接走Perp,故事可能完全不同,然而,BitMex的Perp虽然那个时候已经开始盛行,但还没有人想到可以拓展到非加密原生资产,一切皆可Perp这个概念,还要等到多年后那个FTX 的天才少年 SBF 才能得到真正实践。

2)2021-2022年,FTX引领的股票代币浪潮

FTX上线了代币化股票交易:24/7 交易 TSLA、AAPL、COIN等,由德国持牌经纪商 CM-Equity AG 提供 1:1 背书托管,支持碎股交易,桥接了传统金融和crypto。产品体验其实很好,用户也有。但随着 FTX 暴雷、SBF 入狱,一切清零,监管机构随即指出了投资者保护方面的严重缺陷,整个赛道的信任一夜之间归零。但 FTX 留下的产品创新:包括一切皆可Perp、跨品种抵押品、统一保证金,这些机制设计被 Hyperliquid 生态几乎完整继承,并修正了信任模型。

所以这一次有什么不同?

在有了过去的经验后,姿势对了:

第一,从供给侧驱动变成了需求侧驱动。

FTX之后,RWA的每一次爆发都是需求在前面拉着走的:2022-2023 年 DeFi 崩盘、链上收益暴跌,叠加美联储加息潮,美债利率飙升到 5%,链上用户自然而然地需要一个链上美债产品来获取无风险收益,于是美债 RWA 从零做到了数十亿 TVL,这就是纯粹的需求驱动。

而这一次 RWA Perp 爆发逻辑一样是清晰:2026 年初原油、黄金、白银大涨,地缘危机不断,传统市场周末关门交易不了,只有链上可以。5 万人自己跑来 Hyperliquid 交易股指和原油,没有人发传单,没有空投激励,是真实的交易需求把他们拉上链的。

第二,专注于传统金融提供不了的东西。

过去STO是"把没人要的私募资产换个壳放到链上":底层资产、法律架构、交易逻辑全部照搬传统金融,区块链只是一个清结算媒介,又没有流动性,用户自然没有理由想用。这一轮不一样:Perp 这边,24/7交易、Pre-IPO Perp、更高的杠杆、无最低资金门槛,这些在传统金融里根本不存在。Tokenized Stock 这边,全球准入、链上可组合性(做 DeFi 抵押品、Looping、Funding Rate 套利),这些传统券商也给不了。用户来,不是因为链上版的股票比券商版的好用,而是因为这些体验只有链上有。

虽然,风险依然存在:监管转向、预言机攻击、发行商破产跑路、流动性危机,任何一个都可能让这个故事再次夭折。

有了不可替代性,就有了拉新的底气。

且当 5 万人第一次碰 Crypto 不是为了买 BTC 而是为了交易股指和石油,当纽交所母公司ICE以 $250 亿估值投资 OKX 并拿了董事会席位,当 Nasdaq 申请 23/5、DTCC 计划 24/5 清算,谁都能看出需求是真实的,传统金融是真正下场的,至少这一次,起点不一样了。

但行好事,莫问前程。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。