撰文:KarenZ,Foresight News

11 月 26 日晚,标普全球评级(S&P Global Ratings)发布对 Tether 的稳定币稳定性评估报告,将 Tether(USDT)的评级从 4 级(受限) 下调至 5 级(弱)。

这一评级处于标普 1-5 级评估体系的最低档,标志着该评级系统对这一流通量超 1800 亿美元的稳定币安全性的担忧达到新高度。

为何下调?

标普的评级下调并非空穴来风,而是基于 Tether 储备资产结构和信息披露的多重隐患。

1、比特币敞口超过安全缓冲

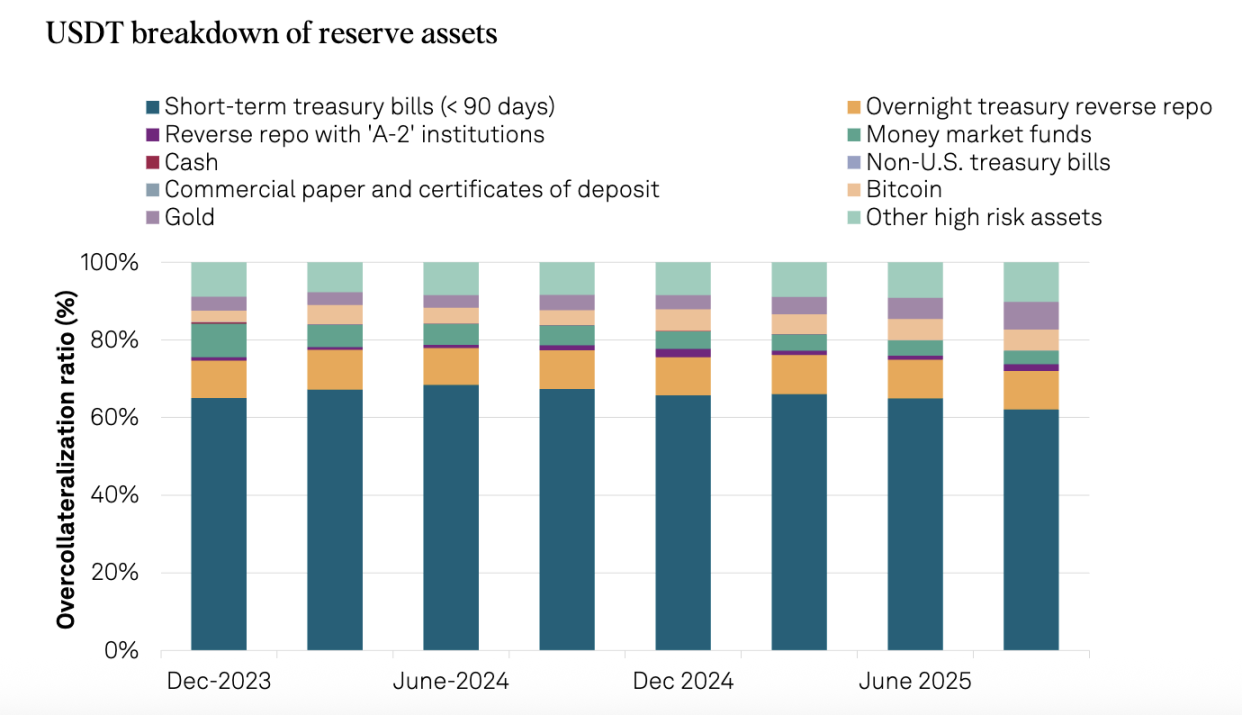

最核心的问题在于比特币敞口的失控增长。截至 2025 年 9 月 30 日,Tether 所持比特币价值占流通中 USDT 的 5.6%,已超过其 103.9% 抵押比率所对应的 3.9% 超额抵押保证金。

这一对比尤其发人深思:一年前的 2024 年 9 月 30 日,相同指标仅为 4%,低于当时 105.1% 抵押比率隐含的 5.1% 超额保证金。换句话说,Tether 的安全缓冲正在逐年侵蚀。

当比特币在 10 月、11 月经历月度大幅下跌时,这种风险从理论威胁转化为现实隐患。如果比特币继续进行更大深度的回落,Tether 的储备金价值可能低于发行的 USDT 总值,导致抵押不足的局面。这对标普来说已不是假设情景,而是需要客观评估的真实风险。

2、高风险资产占比激增

2024 年 9 月 30 日至 2025 年 9 月 30 日,Tether 储备中的高风险资产占比从 17% 飙升至 24%。这些高风险资产包括公司债券、贵金属、比特币、担保贷款和其他投资等,它们面临信用、市场、利率和外汇风险,相关信息披露却仍然有限。

与此同时,低风险资产(短期美国国库券和隔夜逆回购)从 81% 下降至 75%,而高风险资产则相应扩张。这直观反映了 Tether 储备组合的市场波动敏感性在显著上升。

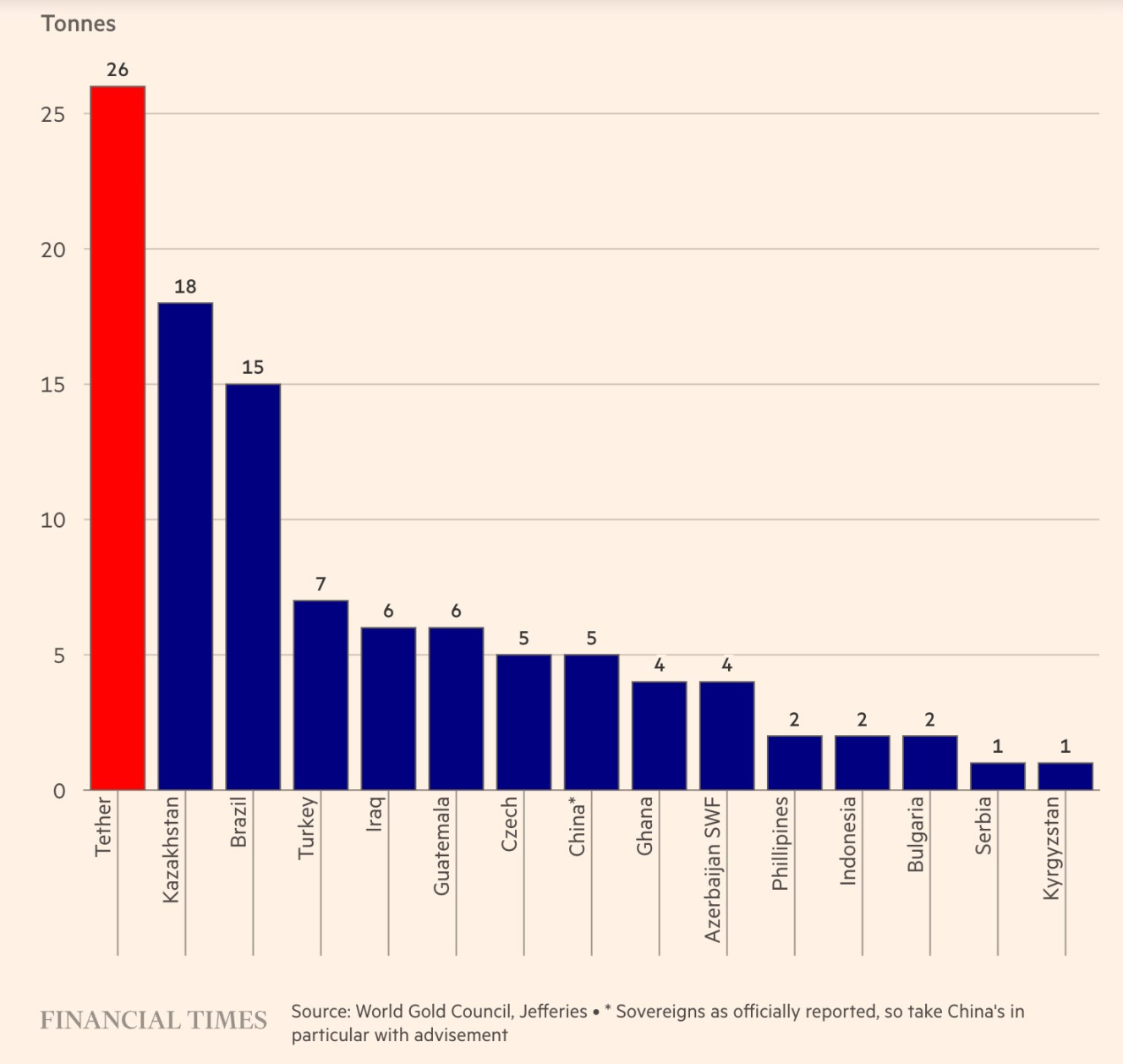

值得一提的是,Tether 对黄金的热情尤其值得关注。该公司在 2025 年三季度购买了 26 吨黄金,截至 9 月底累计持有约 116 吨。令人意外的是,黄金储备(129 亿美元)已超过比特币储备(99 亿美元),成为其第一大非美债资产。这种快速扩张背后,是 Tether 试图对冲法币贬值、寻求保值增值的战略意图。

来源:金融时报

3、 监管框架相对薄弱

Tether 从英属维尔京群岛迁至萨尔瓦多后,受萨尔瓦多国家数字资产委员会(CNAD)监管。虽然 CNAD 要求 1:1 的最低储备比率,但标普认为这一框架存在关键缺陷。

首先,规则定义过于宽泛。CNAD 允许在储备资产中包含贷款和比特币等相对高风险的工具,以及价格波动幅度大的黄金。其次,缺少对储备资产隔离的要求。

4、不透明管理和信息披露匮乏

标普再次强调了老生常谈的问题:

-

缺乏关于托管人、交易对手方和银行账户提供商的信用评级信息。

-

储备金管理和风险偏好的透明度有限。

-

在公司在金融、数据、能源和教育领域扩张之后,关于集团层面的治理、内部控制以及这些活动隔离的公开披露有限。

-

没有关于 USDT 资产隔离的公开信息。

Tether CEO 的反击

面对评级下调,Tether CEO Paolo Ardoino 表现出了其一贯的「战斗姿态」,其回应核心逻辑是:标普的评级模型是为破碎的传统金融体系设计的。

他指出,「我们将你们的厌恶视作荣耀。那些为旧式金融机构设计的经典评级模型,历史上曾误导私人和机构投资者将财富投入到一些公司——这些公司虽被评为投资级,最终却轰然倒塌。这种局面迫使全球监管机构不得不质疑这些模型,以及所有主要评级机构的独立性和客观评估能力。Tether 则打造了金融业历史上第一家超额资本化的公司,,依旧保持着极高的盈利能力。Tether 是活生生的证明——传统金融体系已经破碎到令那些虚伪的统治者感到恐惧的程度。」

这一反驳并非全无道理。过往,Tether 从每次 FUD 事件中存活下来。2025 年前三季度 Tether 净利润已达 100 亿美元,Tether 已成为全球最大的美债持有者之一,持有超 1350 亿美元的美国国债——这种体量本身就是一种信用背书。

深层思考

稳定币在稳定什么?

Tether 增加比特币和黄金敞口的战略本质上是在赌「法币贬值」。如果未来美元通胀失控,这种多元化储备结构反而可能比纯美债支撑的稳定币更具购买力稳定性。

但在现行以美元为锚的会计准则下,这种做法注定被评价为「高风险」。这暴露了一个根本问题:稳定币究竟应该稳定什么?稳定货币面值,还是稳定实际购买力?

传统评级体系选择了前者,而 Tether 则在追求后者。两者的评价标准天然不对齐。

私人企业与央行职能的角色混淆

当一家私人公司试图扮演央行角色时,它必然面临央行面临的困境。Tether 需要维持储备安全性,同时又要追求盈利。

Tether 对比特币和黄金的囤积,既是对冲法币风险的理性选择,也是为公司资产增值的商业考量。但这种混合动机与「确保本金安全」的稳定币承诺相悖。

机构与散户的平行世界

对于散户,标普的评级可能只是又一次短暂的 FUD;但对于传统机构,这可能是不可逾越的合规红线。

追求合规的大型基金和银行可能会转向 USDC 或 PYUSD,因为后者的资产主要由现金和短期美债构成,符合传统风控模型。标普评级对 USDT 的批评,与美国新兴稳定币监管框架的要求高度重合。这种标准的差异直接反映到评级差异上:标普在 2024 年 12 月份给予 标普「强」级(2 级)评级。

评级标准的代际差异

加密世界更看重「流动性与网络效应」——这是 21 世纪数字金融的逻辑。USDT 已经通过 10 年的运营证明了其网络效应的韧性。但是否会出现更适应加密原生资产特征的评级系统,是一个值得探讨的开放问题。

小结

标普下调 Tether 评级是对 Tether 未来风险的预警。作为加密市场的「流动性支柱」,USDT 若发生风险暴露,不仅关乎自身存续,更影响着整个行业的健康发展。

然而,这不会在短期内击垮 Tether,因为其庞大的网络效应已形成护城河。但这也为市场埋下了一个长期隐忧:当一家私人公司试图用过多的风险资产支撑一个全球性的价值锚定工具时,它是否还能确保持有人的本金绝对安全?

这个问题不仅关乎 Tether 的未来,更涉及整个稳定币生态的可持续性。答案只能留给时间来揭晓。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。