作者:Kyle

编译:深潮TechFlow

从 0 到 1 的拐点

Mantle ($MNT) 正处于一个引人注目的非对称机会窗口,从一个与 Bybit 松散关联的代币转型为一个集成实用性的交易所自有代币——这是一个真正意义上的“从 0 到 1”的时刻。投资逻辑围绕 MNT 的关键拐点展开,这类似于 BNB 早期与 Binance 整合实用功能时的情景,并且 MNT 拥有多个结构性优势,暗示其具有显著的重估潜力。

主要投资驱动因素:

-

FDV 约为 110 亿美元,存在巨大机会,可实现有意义的仓位配置

-

多种催化剂汇聚,形成结构性需求驱动力

-

Bybit 作为全球第二大衍生品交易所,拥有强大的业务基本面

-

强大的领导力,由 Ben Zhou(Bybit 首席执行官)领导

-

与代币持有者利益一致的代币经济模型

-

通过实用功能实现的永久资本流入

-

多种叙述角度支持下造就了一个易于讲述的故事

-

当前估值倍数下具有良好的风险回报状况

历史表明,当代币从“交易所关联”转变为“交易所实用”状态时,市场往往会奖励爆炸性重估:BNB 在与 Binance 整合后从 15 美元飙升至 690 美元,OKB 则从 1 美元升至 45 美元。Mantle 当前正处于类似的结构性拐点,具备相似的实用整合,但估值倍数却显著更低。

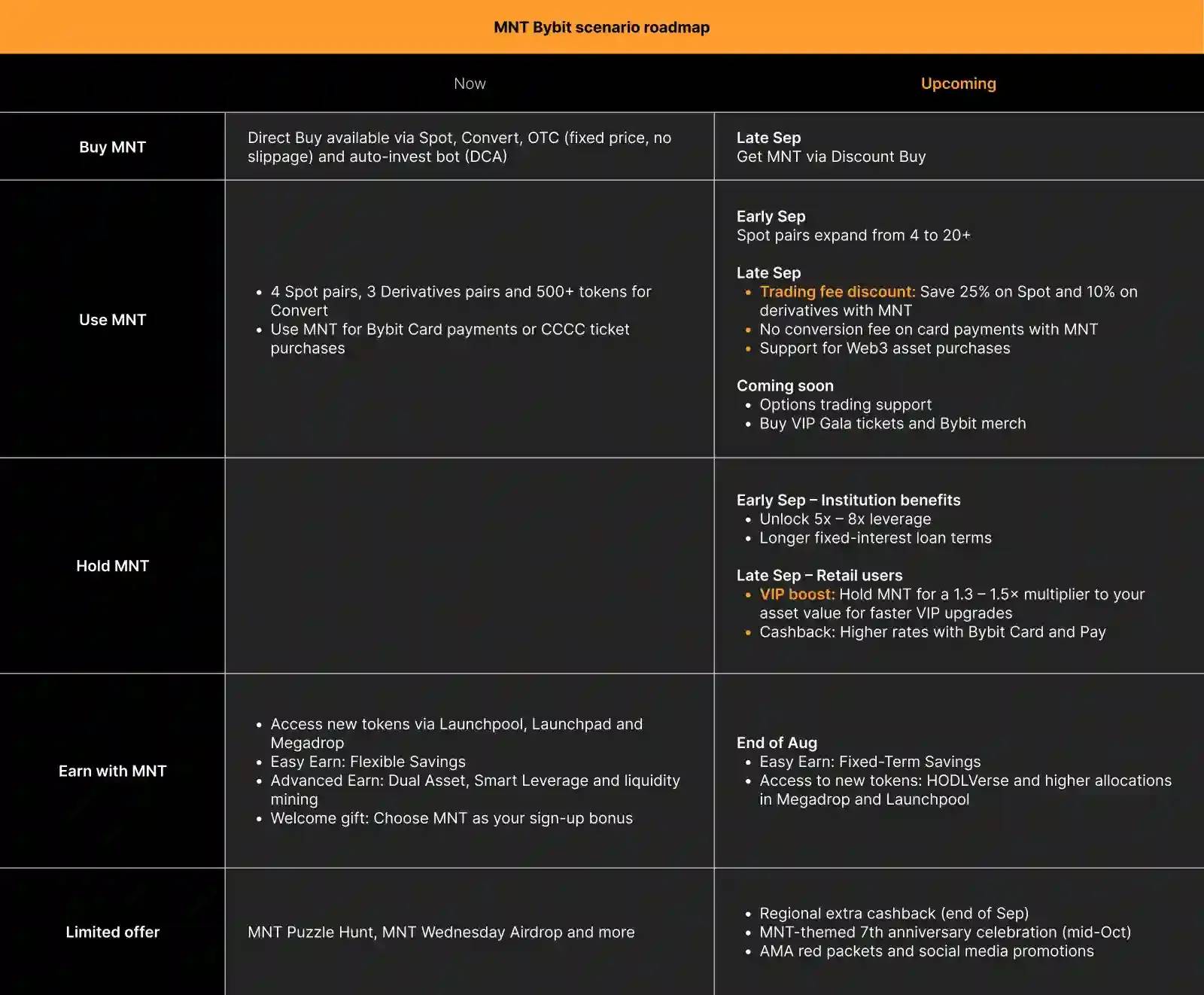

催化剂分析与增长动力学

来源:Bybit

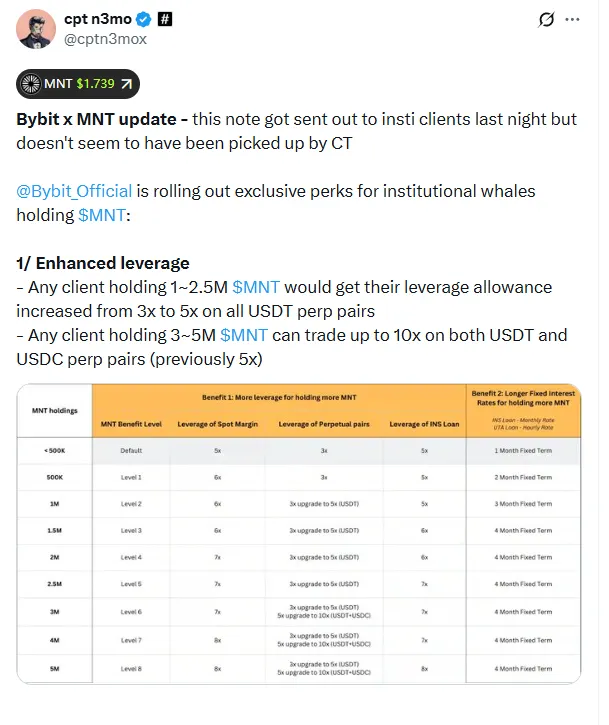

A). 即时催化剂

-

增强机构杠杆

-

持有 100–250 万 MNT → USDT 永续合约杠杆从 3 倍提升至 5 倍。

-

持有 300–500 万 MNT → USDT/USDC 永续合约杠杆提升至 10 倍。

-

直接瞄准需要更高杠杆策略的机构交易者。

-

-

VIP 费用折扣

-

现货交易费享受 25% 折扣。

-

衍生品交易费享受 10% 折扣。

-

-

抵押物优化

-

MNT 的贷款价值比从 10% 提升至 60%——提高了 6 倍,降低了大额交易者的资本要求。

-

-

OTC 门户(预计 Q4 推出)

-

面向机构的直接购买渠道,解决当前的流动性限制。

-

自动化大宗交易系统,满足鲸鱼和基金的累积需求。

-

需求量化

这些催化剂共同作用,创造了巨大的代币需求。据 Bybit 现货业务负责人兼 Mantle 的关键顾问 Emily 表示,如果 20–30% 的 VIP 交易者(代表 75–80% 的交易量)利用费用折扣,那么 Bybit 总量的 15–20% 将以 MNT 支付。

以 Bybit 年收入约 40–50 亿美元计算,这可能每年带来超过 5 亿美元的 MNT 代币需求。这种需求不同于投机性叙事,费用折扣带来了永久的结构性购买压力,正如 BNB 的持续表现所证明的那样。

来源:TradingView

高频交易者和机构每天在所有交易中都需要这些折扣。成本节省是不可或缺的工具,随着时间推移,持续产生购买需求。

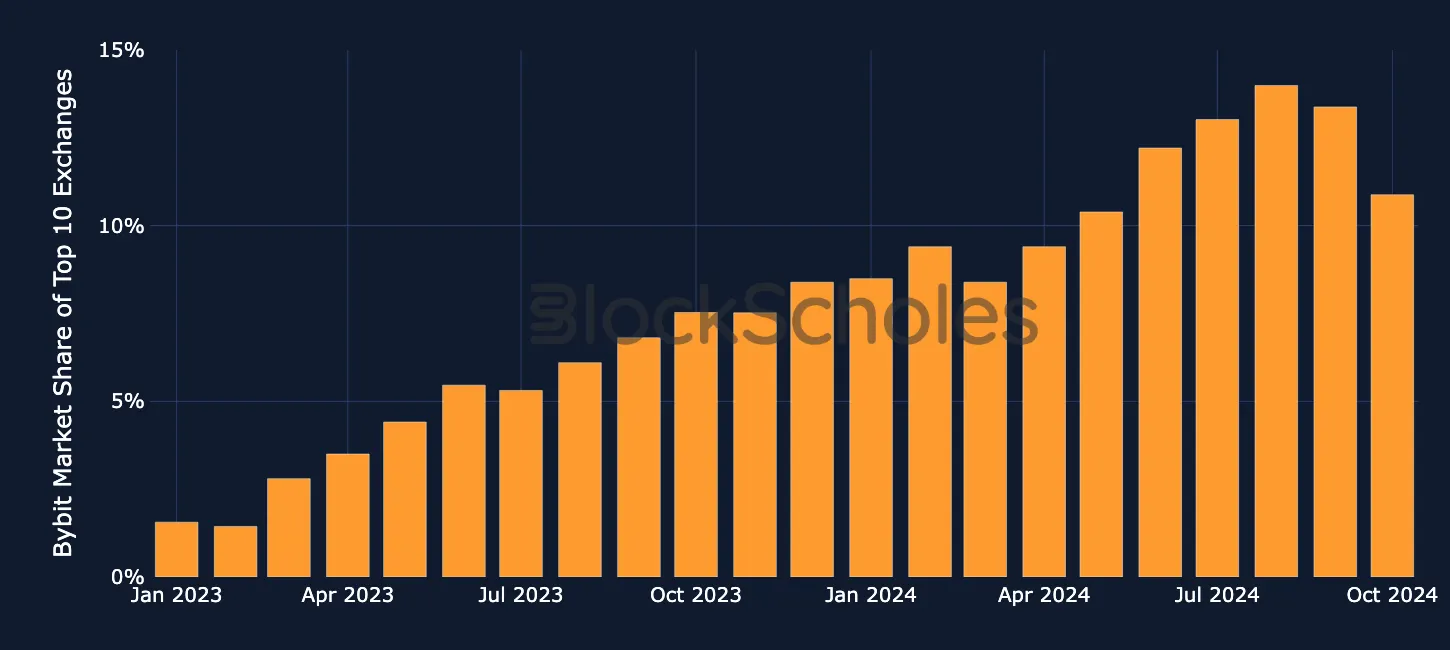

B). Bybit 的卓越增长表现

相比 BNB 在初期激活时的规模,Bybit 在推出实用整合时的规模要大得多。Bybit 已是全球前三大交易所之一,这使得 MNT 能够跳过“早期采用”阶段,直接接触到庞大的 VIP 用户群体,他们对成本节省有着迫切需求。

增长指标

按交易量计算,Bybit 的市场份额占前十大中心化交易所市场份额的比例

资料来源:Block Scholes

市场份额爆发式增长:两年内从 1.56% 飙升至 12.21%(增长 7 倍,而竞争对手则停滞不前)。到 2024 年,Bybit 成为交易量排名第二的中心化加密货币交易所。其市场份额已突破 10%,这证明了其在吸引更多加密货币交易者方面日益成功。

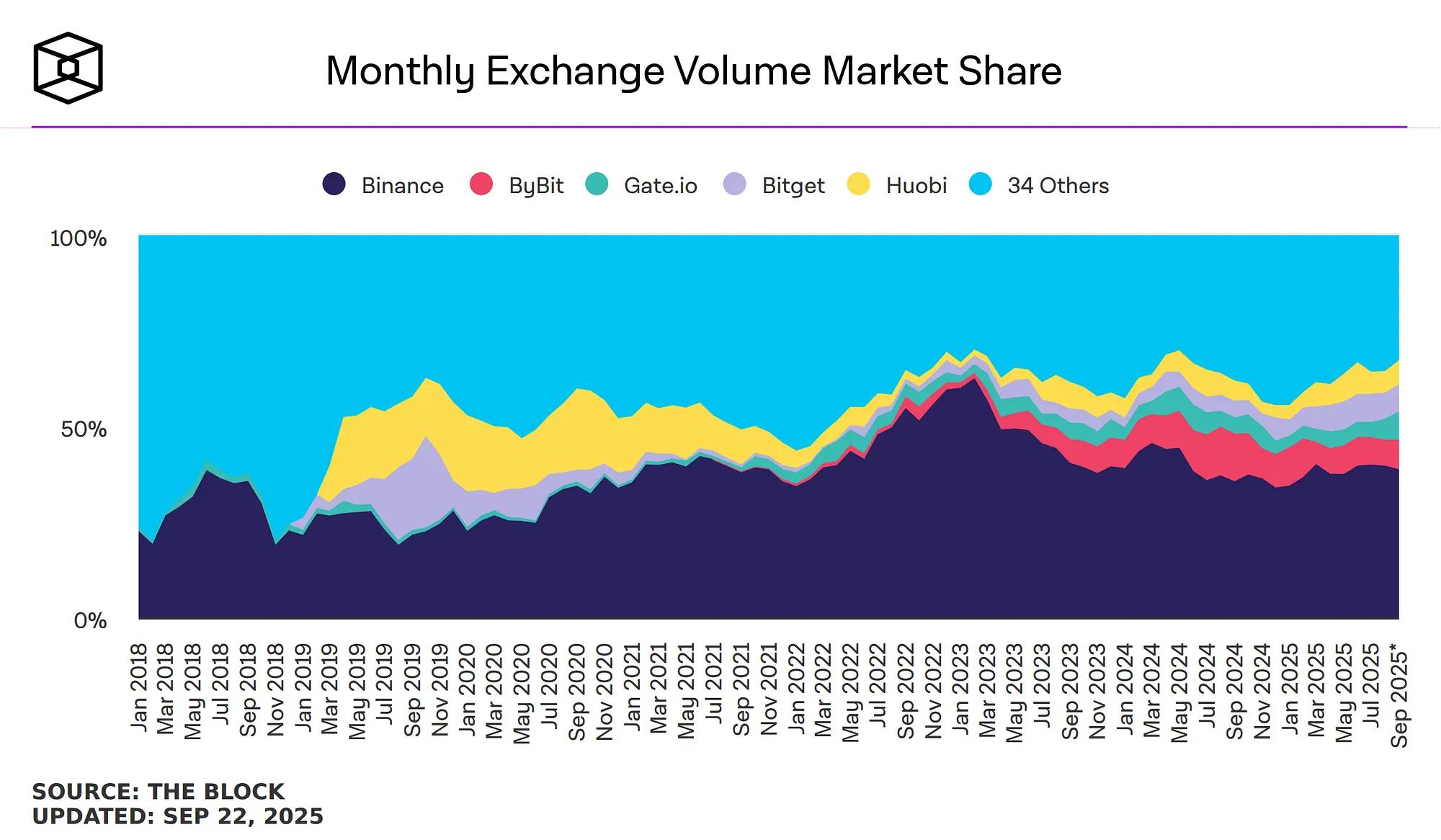

按交易量计算,Bybit 的市场份额占前十大中心化交易所市场份额的比例。Bybit 排名第二,为 7.75%

数据来源:The Block

同样的对比也适用于永续合约交易量排名前十的交易所。Bybit 的永续合约月交易量占比为 7.75%,仅次于 Binance 的 38.76%。

Bybit 永续合约交易量

最后,Bybit 每天持续处理 40 至 200 亿美元的永续合约交易量,在重大市场事件期间峰值可达约 350 亿美元。

总体而言,Bybit 处于强势地位。他们的用户增长速度也令人瞩目——从 2023 年底的 2000 万用户增长到2024 年第三季度的 6000 万用户,截至2025 年 5 月 9 日,注册用户已达 7000 万。这为 MNT 的大规模采用提供了必要的用户基础。

C). 领导力与危机管理

在2025年2月Lazarus Group黑客攻击事件中,Bybit领导团队展现了卓越的能力,损失金额高达15亿美元。首席执行官Ben Zhou带领团队展现了加密货币历史上最强大的危机管理能力之一,在72小时内,他们全额补充了客户资金,同时保持了100%以上的准备金率和运营连续性。该交易所的市场份额仅从12%短暂下降至8%,随后便有所回升,这充分证明了用户对Bybit领导层的信心。

鉴于其卓越的领导能力,在最新的Bybit x Mantle Live Recap 活动中,Bybit 联席首席执行官 Helen Liu 和现货交易主管 Emily Bao 于 2025 年 8 月被任命为 Mantle 的核心顾问,这具有重要的战略意义。当如此卓越的高管在最高层投入资源时,这标志着 Mantle 战略承诺的根本性转变。

战略重点概述:

-

为 Mantle 最大化 Bybit 平台资源——费用抵扣、交易对、贷款、VIP 福利

-

为 RWA 代币化构建高效的基础设施——将 Mantle 定位为机构级资产

-

跨链扩展——通过生态系统互联吸引用户和资产。

D). 交易所链动态

这一战略方向与“交易所链”的兴起和发展相契合——Base 和币安智能链 (BSC) 在过去一年中表现出色。事实证明,交易所自有链是加密货币领域最成功的模式之一——它们将交易所的用户群、流动性和品牌信任与原生区块链实用性相结合。Base 利用 Coinbase 的机构信誉和用户群成为主导的 Layer-2,而 BSC 则利用币安的交易量和生态系统来创造可持续的链上活动。

如今,交易所之争愈演愈烈:BNB 代表着 BSC 和币安,Base 也暗示即将发行代币。Mantle 凭借其机构级基础设施进入了这一竞争格局。近期基于 Mantle 链上构建的 UR Bank 的上线,彰显了其致力于连接传统银行业务与 DeFi 并打造“链上 RWA 的核心枢纽”的决心。正如 Helen Liu 所说,这构建了资产链上化、流动性和产品到用户覆盖的“闭环”。

因此,Bybit Mantle 的关键区别在于,Bybit 进入该领域时拥有更广阔的前景。Bybit 已遵守 MiCA 规定,建立了机构关系,并展现出增长势头。如果这种执行优势能够有效实现,应该会推动其估值大幅提升。

叙事一致性和代币经济学

Mantle ($MNT) 与当前加密领域最强劲的叙事保持一致。市场正在奖励那些能够实际产生现金流并拥有真实商业模式的代币,例如:

-

启动平台(Launchpads)

-

永续去中心化交易所(Perpetual DEXs)

-

交易所代币(Exchange Tokens)

-

稳定币(Stablecoins)

-

DeFi 协议

这些领域代表了过去五年加密货币发展出的金融基础设施,市场逐渐接受金融服务作为加密货币的主要应用,而非单纯的投机性叙事。

供应结构

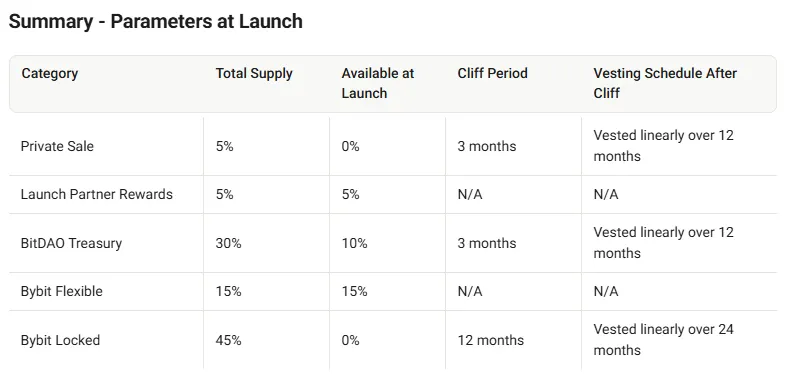

从代币经济学来看,MNT 的代币经济模型体现了高度集中的控制权,约 90% 的有效供应由 Bybit 和关联实体掌控。尽管公开披露显示 48% 的代币由金库持有,52% 为流通供应,但根据历史上的 BitDAO 分配数据,实际情况如下:

-

45% Bybit 分配

-

30% BitDAO 金库

-

15% Bybit 灵活分配

来源:BitDao Docs

这种集中控制可能看似存在巨大的治理风险,但实际上它是一种结构性优势。市场证据支持两种可持续的代币经济模型:

-

完全稀释的资产,已完成分配周期,且抛售压力已被吸收。

-

由具有非交易业务模式的实体持有的战略控制代币。

第一类的例子包括 Raydium 和 Aave 等代币,它们已经度过了主要的解锁周期。Mantle 属于第二类,它创造了更优的激励机制,而不是像传统风险投资支持的项目那样,由于基金生命周期和 LP 回报要求而面临结构性抛售压力。

Bybit 的运营模式与其他项目不同。作为一个年交易费用达 40 亿美元的交易所,代币销售仅占其收入的一小部分,且会削弱其核心商业模式。Bybit 的成功依赖于 MNT 作为有效的实用型基础设施——提供费用折扣、充当抵押物并推动机构采用。每种用途都需要价格稳定和升值,而不是代币的清算。

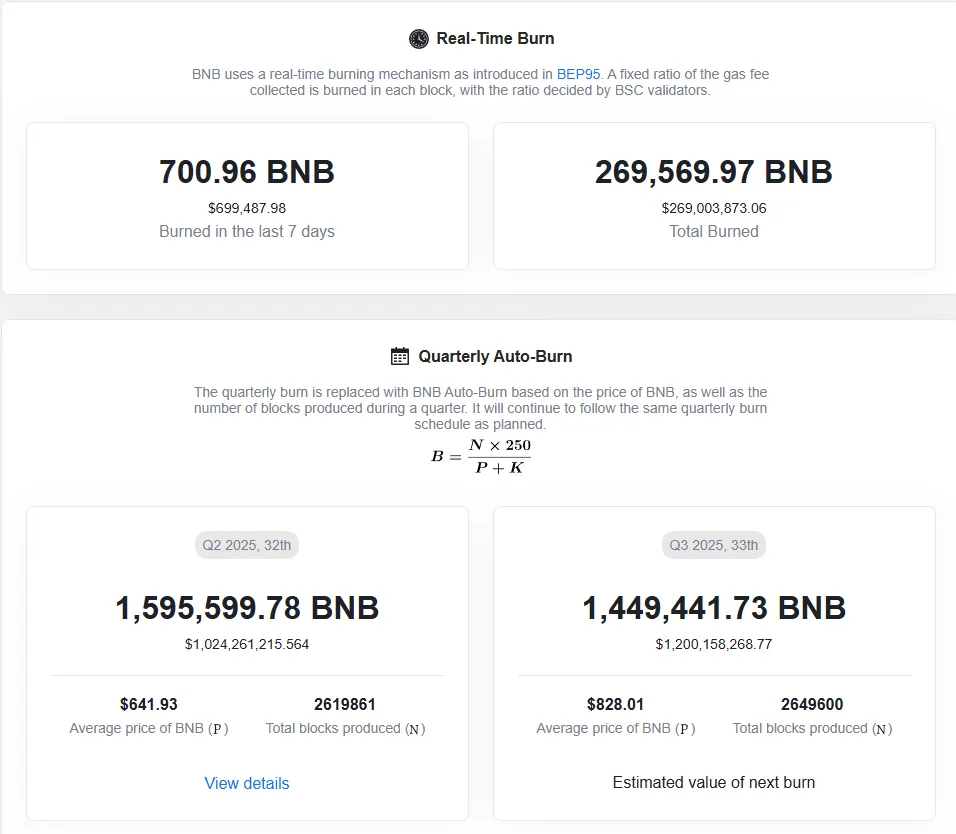

这种代币经济模式在历史上已被证明是成功的。BNB 展示了当母公司具有互补商业激励时,交易所控制的代币如何表现优异。Binance 持有大量 BNB,同时专注于代币销毁而非销售,仅在过去季度就销毁了超过 10 亿美元的 BNB。此外,Binance 的收入模式自然地为 BNB 的实用性创造了需求,支持了价格升值,这既惠及交易所也惠及代币持有者。

来源:BNBurn

OKX 的案例进一步验证了交易所主导的代币经济优化的力量。在 2025 年 8 月,OKX 销毁了 2.79 亿枚代币,价值 260 亿美元,将总供应量减少了 93% 至 2100 万枚。这一通缩事件在数小时内引发了 200% 的价格飙升,展示了交易所主导的代币经济优化的潜力。

通过掌控 90% 以上的供应,交易所能够在不受利益冲突干扰的情况下执行战略计划。这种集中控制使得快速决策和战略灵活性成为可能,而分布式治理模型则无法匹敌。集中控制不仅不是风险,反而创造了代币表现与核心业务成功之间的高度一致性——这一动态在交易所代币领域持续受到市场青睐。

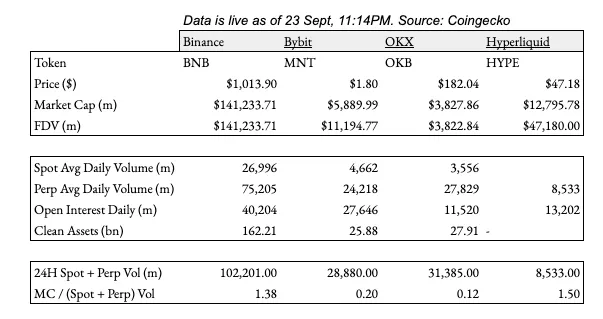

相对估值分析:交易所代币差异

这引出了一个完美的切入点——讨论 Bybit 和 Mantle 在其他中心化交易所(CEX)中的定位。尽管交易所代币正在经历行业范围内的升值,但显著的估值差异已经出现。对主要交易所代币的比较分析显示,尽管基础业务指标相似,MNT 的交易价格却远低于同行。

来源:TradingView

表现比较

指标比较

盈利模式

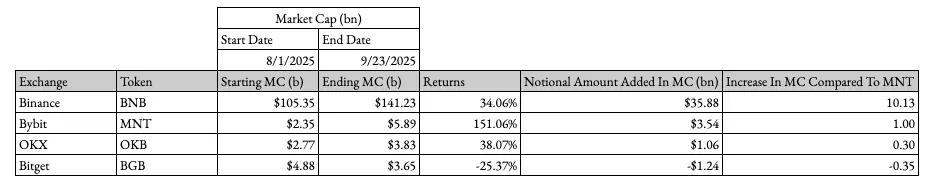

自 2025 年 8 月 1 日以来,交易所代币表现强劲:

-

BNB:市值增加 350 亿美元

-

OKB:供应减少后显著升值

-

BGB:在销毁计划中表现强劲

-

MNT:市值增加 35 亿美元(仅为 BNB 的 1/9)

交易量与估值之间存在脱节。自 8 月 1日 以来,BNB 的增幅是 MNT 35亿美元增幅的 10 倍。然而,关键在于:Bybit的现货和衍生品交易量始终占币安交易量的三分之一左右。

交易量分析揭示了根本性的定价错误。从市值与交易量的比率来看,这一点更加明显:

-

MNT:0.12倍

-

BNB:1.15倍

-

HYPE:1.05倍

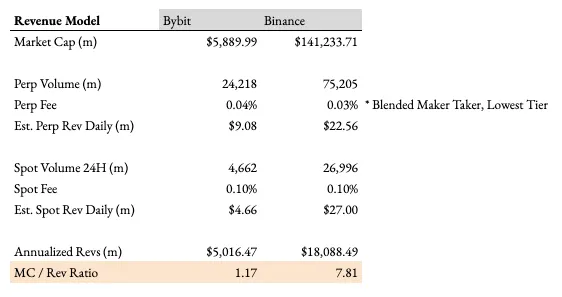

尽管 MNT 的交易基础设施和创收能力与 BNB 相当,但按此指标计算,其交易价格仍比 BNB 低约 10 倍。最后,根据假设的收入模型,MNT 的交易价格低于 MC/Rev 的 1 倍,而 BNB 的交易价格约为 7.26 倍。无论如何,MNT 都有增长空间。

与 OKX 的结构差异

尽管 OKX 在交易量指标上与 Bybit 相似,但关键的结构性差异限制了 OKB 的实用整合。OKX 未将 OKB 持有量纳入交易费用计算,这消除了一个重要的需求驱动因素,而 Bybit 已承诺将其实施到 MNT 的代币经济模型中。

来源:OKX 费用

除此之外,OKB在其网站上的价值主张主要集中在启动平台访问和质押奖励上,而非核心交易所功能集成。这限制了结构性需求驱动,并表明 OKX 近期的销毁举措可能是被动的,而非战略性的。

信息差距

这一机遇中还有一个被低估的地理因素。由于信息流差异,专注于东方市场的交易所在西方市场面临系统性低估。币安获得了全球认可,但尽管运营规模相当,Bybit 仍然更侧重于区域市场。

这就造成了一种信息不对称,正是这种信息不对称产生了阿尔法收益——当一个市场比另一个市场更了解情况时,可比资产的交易估值就会不同。机会就存在于东方运营现实与西方市场认知之间的差距中。

执行与战略定位

总体而言,与币安以外的中心化交易所相比,Bybit 的管理执行力和战略眼光似乎更高。在 CEO 级别的支持下,MNT 现已成为核心优先事项,而非仅仅是一个附带项目。它正处于实用功能整合之旅的起步阶段,每个整合里程碑都代表着市场尚未完全消化的催化剂。

时机和风险评估

让我们来谈谈一个显而易见的话题:四年来,MNT 在亚洲加密货币圈一直是颇具争议的交易。图表说明了一切——基于对 Bybit 整合的猜测,MNT 多次尝试突破,但最终都以失败告终。

来源:TradingView

为什么这次不同

此前,MNT 的涨势建立在希望而非实质内容之上。四年来,MNT 一直作为独立的 L2 代币存在,Bybit 拥有其所有权,但运营协同效应为零。时间线揭示了其发展历程:

-

2021 年 8 月:以 BITDAO(投资 DAO 代币)的形式推出

-

2023 年 5 月:转换为 MNT,重点转向 L2

-

2025 年 7 月:首次真正的 Bybit 集成公告

-

2025 年 8 月:Bybit 高管加入 Mantle 顾问委员会

目前的市场信念是,这次的突破反映了实际的整合进展,而非投机性定位。随着 Bybit 的交易所基础设施与 Mantle 的实用功能之间实现运营融合,这次确实标志着 Mantle 生命周期中的趋势转变。

风险 #1:执行失败

主要风险仍然是 Bybit 未能兑现整合承诺。如果承诺的费用折扣、杠杆功能或 OTC 门户的推出被延迟或实施不当,实用性叙事将完全崩溃。

风险缓解措施:近期信号表明 Bybit 已做出认真的承诺。在 BidClub 的采访中,Bybit 现货业务负责人兼 Mantle 的关键顾问 Emily 描述了时间表为“尽快完成,鉴于 CEO Ben 的紧迫感”。更重要的是,9 月 10 日的机构客户沟通确认 Bybit 已按计划交付了既定承诺。

风险 #2:竞争性替代

BNB 通过其验证的实用性和机构采用保持着巨大的优势。Binance 或其他交易所的加速创新可能会在强劲的基本面下仍然压制 MNT。

风险缓解措施:多个交易所代币可以成功共存,类似于 L1 生态系统或衍生品平台。市场规模足够大,能够容纳多个业务共享。

风险 #3:行业时机

当前可能是在交易所代币周期的后期进入市场。BNB、OKB 和其他同行已经在 2024–2025 年期间实现了显著的增长,这可能限制了后期进入者的上行空间。

风险缓解措施:交易所代币相对于传统金融渗透仍处于早期阶段。更重要的是,MNT 代表了一个“从 0 到 1”的实用整合故事,而同行已经成熟。即使在熊市中,具有强大实用代币的交易所往往会在利润压缩时因成本节省而获得市场份额。

风险 #4:地理限制

Bybit 被排除在主要市场(美国、英国)之外,这限制了其可触及的市场规模,尤其是与 Coinbase 等区域性竞争对手相比。

风险缓解措施:这一限制可能正在迅速减弱。美国商品期货交易委员会(CFTC)代理主席 Caroline Pham 最近宣布计划允许美国公民在 CFTC 监管下交易离岸交易所,特别提到了 Binance、Bybit 和 OKX。这一监管变化可能无需建立单独的美国实体即可释放显著的增长潜力。

最终思考

MNT 似乎处于其实用整合周期的起点,而非终点。具体的运营进展、结构性需求驱动因素以及潜在的监管利好共同创造了一个非对称的机会,因为市场正从投机转向实质内容。

过去四年的失败实际上强化了当前的论点——之前的失败是基于希望,而当前的势头反映了运营现实。当投机最终与执行一致时,重新定价可能会非常剧烈。

重要提示:本文件仅供参考。本文件中表达的观点并非投资建议或推荐,亦不应被理解为投资建议或推荐。本文件的接收者应在投资前自行进行尽职调查,并考虑其具体财务状况、投资目标和风险承受能力(本文件未考虑这些因素)。本文件并非买卖本文所述任何资产的要约或要约邀请。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。