过去两年里,加密支付卡留给中国用户的入口正在一个接一个消失。

撰文:ChandlerZ,Foresight News

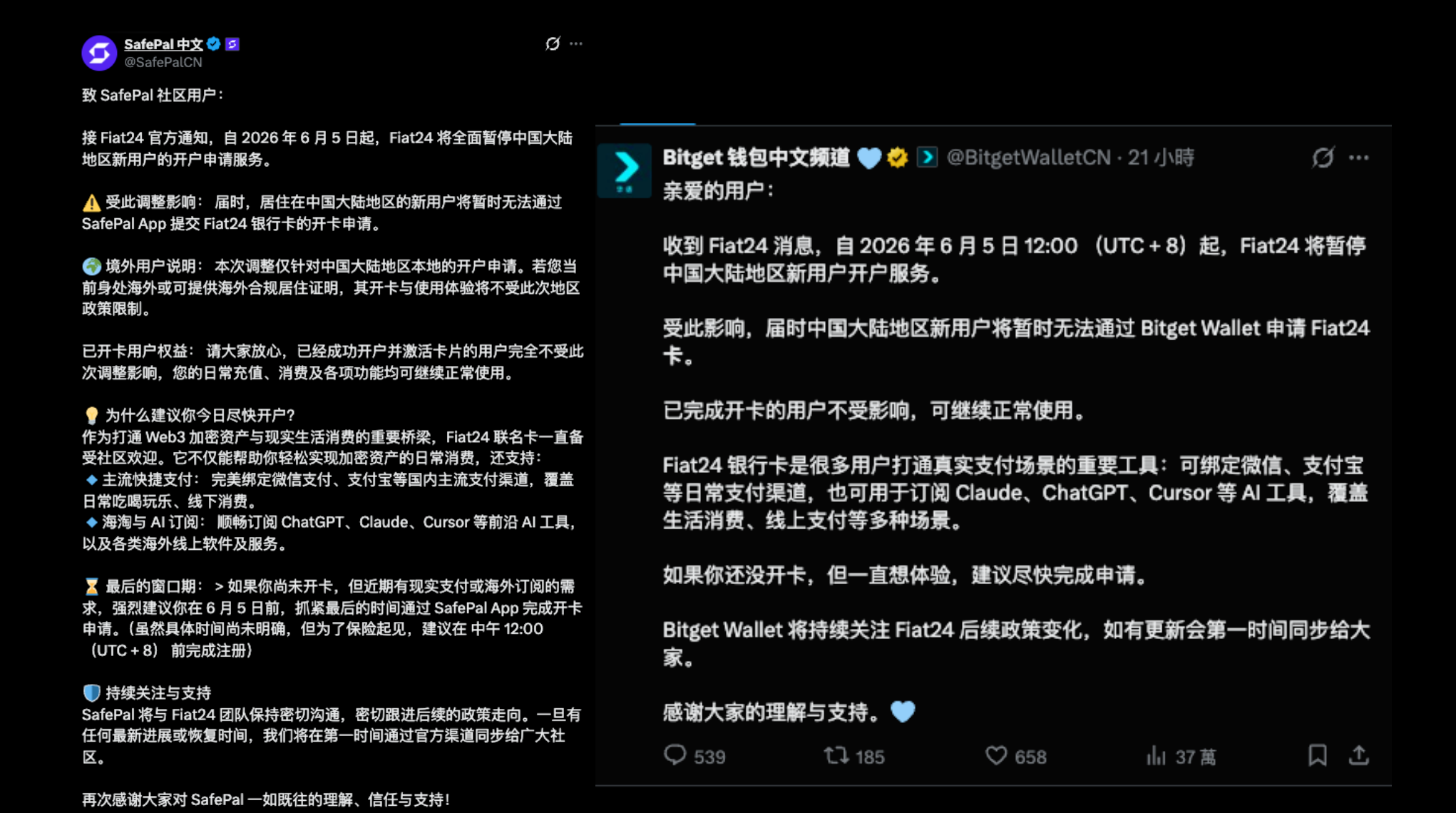

加密钱包 SafePal 和 Bitget 钱包 6 月 4 日发布公告称,其 U 卡项目接到 Fiat24 官方通知,自 6 月 5 日起全面暂停中国大陆地区新用户的开户申请。受此调整影响,居住在中国大陆地区的新用户将暂时无法通过 SafePal App 提交 Fiat24 银行卡的开卡申请。

据悉,此次调整仅针对中国大陆地区,新用户如果当前身处海外或能提供海外合规居住证明,开卡及使用体验将不受影响。已开卡用户的权益将不受此次调整影响,日常充值、消费及各项功能可继续正常使用。

Fiat24 是瑞士金融科技公司 SR Saphirstein AG 运营的支付平台,持有 FINMA (瑞士金融市场监督管理局)颁发的 Fintech 牌照,架构在 Arbitrum Layer 2 上。用户完成 KYC 后获得一个真实的瑞士银行账户(含 IBAN),可绑定微信支付、支付宝在国内消费,也可以订阅 ChatGPT、Claude 等海外服务,还能激活 Wise 等跨境汇款通道。

上述权益的实现对于任何一位加密货币长期持有者来说都是重要的资金通道之一,但这一窗口在当前大背景下,也开始逐渐缩窄。

目前市面上至少有 SafePal Card、Bitget Wallet Card 和 imToken Card 等三个主流钱包的 U 卡底层都是 Fiat24,三者共享同一套瑞士银行账户体系和 KYC 流程。这三家钱包之所以选择接入 Fiat24 而非自己发卡,是因为 Fiat24 提供了它们自身无法获取的银行牌照和合规基础设施。Fiat24 暂停大陆注册,也意味着三个渠道的新用户通道同时关闭。

SafePal 从 26 年 1 月 23 日以后关闭身份证实名验证通道,4 月,社区反馈称去年用护照注册 U 卡的,普遍收到了来自 Fiat24 的 CRS 申报同步通知。邮件提到,根据新的监管要求 CRS / DAC8,所有金融平台都需要收集用户的税务居民信息,如果不提供,账户可能会被限制。

U 卡用户怎么办

已经持有 Fiat24 卡的用户暂时不需要恐慌,SafePal 公告明确说了,已开户并激活卡片的用户不受影响,充值、消费和各项功能正常使用。但暂时不受影响和长期安全是两回事。从身份证到护照到税号通牒再到暂停注册,Fiat24 对大陆用户的限制一直在升级,没有人能保证下一步不会波及存量用户。建议不要在卡内长期存放大额资金,同时尽早准备一张备用卡。

市面上剩余的 U 卡,无论是交易所发行的还是独立项目发行的,绝大多数是预付卡模式,充值加密资产,转换为法币额度,刷卡消费。它们能解决订阅 ChatGPT、绑定支付宝这类日常支付需求,但不具备银行账户的功能。对于有跨境收款、SEPA 转账、Wise 入金等需求的用户来说,Fiat24 的暂停意味着一个短期内难以替代的通道被关闭了。

替代选项方面,U 卡市场正在向交易所集中,部分交易所都有自己发行的支付卡产品,它们不靠卡本身盈利,交易业务的利润足以覆盖发卡的合规和运营成本,卡是用户留存的工具。部分独立发卡项目仍在运营,但它们面临着和 OneKey、Infini 同样的压力。具体还能选择哪张卡,具体的 KYC 方式、费率、支持地区等信息变化很快,建议直接查阅各平台官方渠道获取最新政策,不要依赖第三方教程中可能已经过时的信息。

一门雁过拔毛的生意

用户看到的 U 卡是一个简单的产品,充值 USDT,绑定微信或支付宝,直接消费。但这张卡的背后是一条很长的产业链。用户充值稳定币,发卡方通过 off-ramp 服务商将稳定币转换为法币,支付网络(Visa 或 Mastercard)与发卡机构和银行完成清算。每一个环节都有独立的参与方,每一方都要从中抽成。

在这条链里,真正掌握话语权的是支付网络和银行这些上游。发卡品牌站在链条末端,议价能力最弱。用户看到的各种品牌的 U 卡,背后往往依赖同一批技术提供商。这些技术提供商提供的是一种「发卡即服务」的能力,包括交易授权、资金转换、风险管理等全套基础设施。发卡方只需要调用 API 就能上线一张卡,门槛很低。但这也意味着发卡方对自己产品的底层运转几乎没有控制权。上游的技术提供商或银行出了问题,下游的发卡品牌只能被动承受。

成本端则是刚性的,技术维护要实时处理交易并保障安全,客服要应对退款、充值失败、绑卡问题等各种个性化场景。KYC 和 AML 合规审核是基本门槛,如果做北美和欧洲市场,美国 FinCEN 注册和欧盟 MiCA 法规进一步加码。USDT 天然与洗钱、跑分等灰产场景关联,风控压力远高于普通支付产品。对于团队在国内办公但注册在海外的项目来说,中国对加密货币的政策态度构成了额外的法律风险。

收入薄,成本刚性,上游不可控。这三件事叠在一起,决定了 U 卡是一门极其脆弱的生意。任何一个环节出现变化,无论是上游银行收紧合作、监管政策调整,还是一起洗钱案件牵连到某个发卡方,都可能直接导致业务终止。

两年倒了多家

把时间线拉长看,Fiat24 只是最新的一个。

2024 年 9 月,OneKey 宣布停止新注册和充值功能,2025 年 1 月 31 日正式停服。OneKey Card 曾是最早一批面向中国用户的加密支付卡,覆盖 Visa 网络,支持绑定支付宝。关停时官方未详细说明原因,行业曾推测与上游支付服务商中断合作有关。

2025 年 6 月,Infini 联创 Christine 在 X 上宣布停止面向消费者的 U 卡业务,其认为 to C 卡业务占用了公司 99% 的时间和成本,几乎没有带来任何收入贡献。三条产品线全部暂停,公司转向理财和 B 端服务。

2025 年 11 月,加密支付卡提供商 Dupay 发布停运公告,表示因合规问题与资金流通障碍无法根本解决,将于 11 月 30 日正式终止全部服务并关闭服务器。公告提及,此前一笔被冻结的大额资金尚未解冻,相关款项已由 Dupay 垫付。

2026 年 6 月,Fiat24 暂停大陆新用户注册。

一个通用的风控原则是,不要把所有需求押在一张卡上。U 卡行业过去两年的历史已经证明,任何一家都可能在短时间内暂停或关停服务。多卡组合、分散风险、用完即走,是当前环境下比较现实的策略。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。