作者:克洛德,深潮 TechFlow

深潮导读:高盛向潜在投资者展示预测称,SpaceX 旗下 AI 业务收入将从 2025 年的 32 亿美元飙升至 2030 年的 3220 亿美元,增长约 100 倍。这份预测出自 SpaceX IPO 的主承销商之手,而该业务 2025 年实际运营亏损高达 64 亿美元。晨星同期给出的公允价值仅 7800 亿美元,不到 IPO 目标估值的一半。

SpaceX IPO 路演本周正式启动,高盛作为主承销商向潜在投资者抛出了一组令人瞠目的数字。

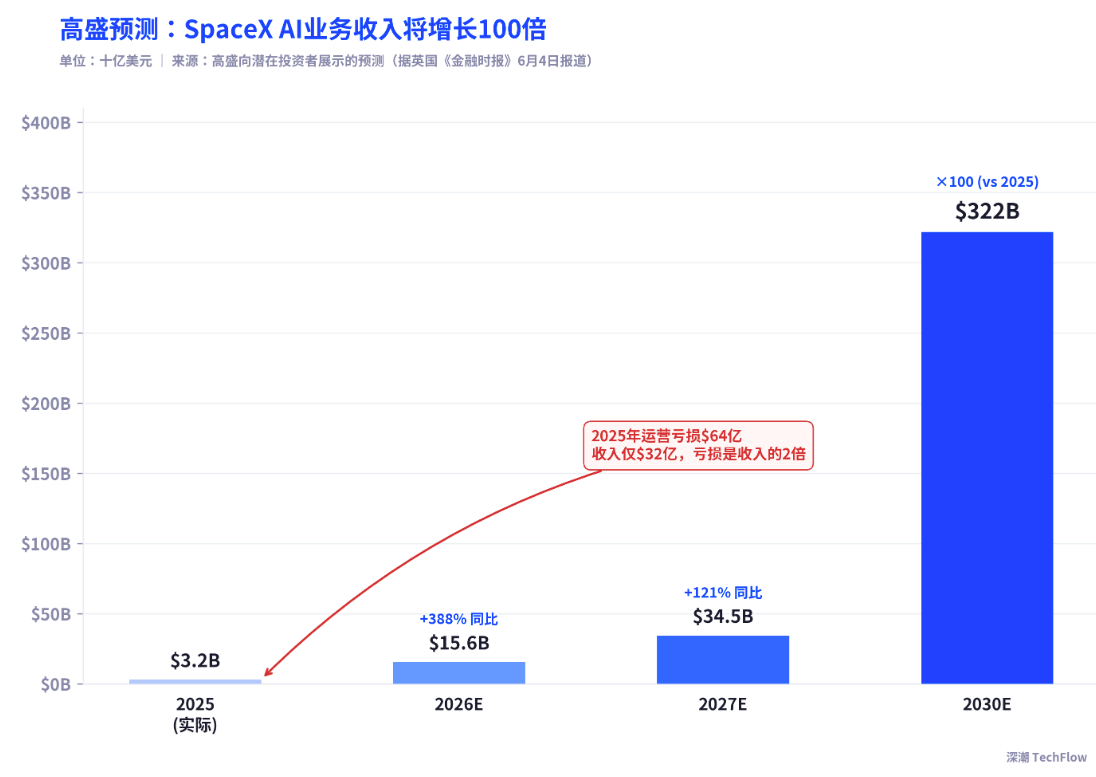

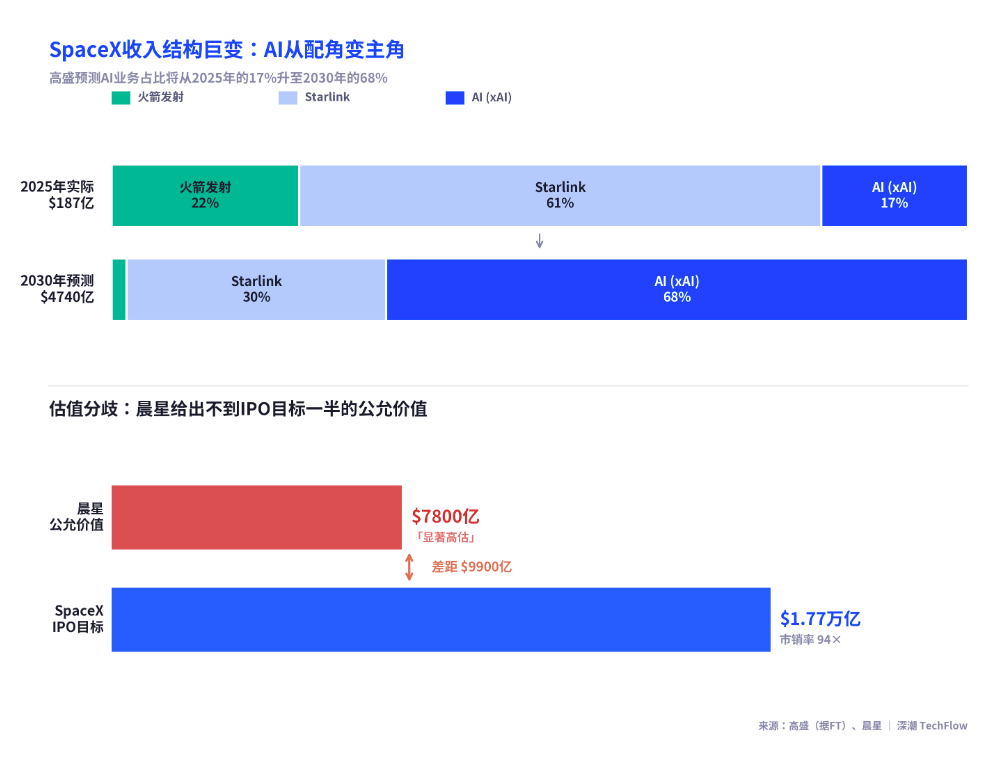

据英国《金融时报》6 月 4 日报道,高盛预计 SpaceX 旗下 AI 业务(即合并后的 xAI 部门)收入将从 2025 年的 32 亿美元飙升至 2030 年的 3220 亿美元,五年增长约 100 倍。高盛同时预测 SpaceX 总收入将从 2025 年的 187 亿美元增至 2030 年的 4740 亿美元。这些数字出现在路演材料中并非偶然:SpaceX 计划于 6 月 12 日在纳斯达克上市,发行价每股 135 美元,目标估值 1.77 万亿美元,融资 750 亿美元,如果成功将成为有史以来规模最大的 IPO。

但问题在于:给出这份预测的高盛,同时也是这笔交易的主承销商。而 xAI 在 2025 年的运营亏损高达 64 亿美元,收入仅 32 亿美元,亏损是收入的两倍。

高盛的增长路径:从 32 亿到 3220 亿

据路透社援引知情人士信息,高盛预计 SpaceX AI 业务收入 2026 年同比增长 388%至 156 亿美元,2027 年达到 345 亿美元,到 2030 年达到 3220 亿美元。如果这一预测兑现,AI 将占 SpaceX 2030 年总收入的 68%,远超 Starlink 卫星互联网业务预计的 1440 亿美元和火箭发射业务的 83 亿美元。

这意味着,高盛要求投资者相信一个 2025 年收入仅 32 亿美元、亏损 64 亿美元的 AI 部门,将在五年内成长为收入规模超过当前全球绝大多数科技巨头的业务线。作为参照,Meta 2025 年全年收入约 1640 亿美元。

高盛预测的关键假设是 AI 基础设施的大规模商业化。SpaceX 的 S-1 招股书中将 xAI 业务的潜在市场规模(TAM)定义为 26.5 万亿美元,接近美国 2025 财年 GDP。这个数字的意义在于:它不是一个产品级别的市场定义,而是将「所有可被 AI 替代或增强的经济活动」都纳入了计算范围。

承销商预测的利益冲突:高盛既是裁判又是球员

高盛在这笔交易中扮演的角色值得审视。据 CNBC 报道,高盛是 SpaceX IPO 的主承销商(lead underwriter),摩根士丹利、美国银行、花旗和摩根大通也参与了这笔交易。作为主承销商,高盛的核心职责是帮助 SpaceX 以最优条件完成发行。

据 FactSet 数据,按 1.77 万亿美元估值和 2025 年 187 亿美元收入计算,SpaceX 的市销率约为 94 倍。作为对比,标普 500 指数的整体市销率约为 3.38 倍;特斯拉 2025 年底的市销率约为 16.73 倍。换言之,SpaceX 的定价是特斯拉的近 6 倍,标普 500 的近 28 倍。

要为这个定价找到合理性,承销商必须向投资者证明收入将出现爆发式增长。而一份「五年 100 倍」的预测,恰好完成了这个论证闭环。

xAI 的财务现实:亏 64 亿、烧 200 亿

据 SpaceX S-1 文件披露,xAI/AI 业务 2025 年实现收入 32 亿美元,但运营亏损高达 64 亿美元。亏损的主要来源是 AI 基础设施的大规模资本支出:2025 年全年 AI 资本开支约 127 亿美元,2026 年一季度单季达到 77 亿美元,年化运行率超过 300 亿美元。

收入结构方面,据 TechCrunch 报道,xAI 2025 年 32 亿美元收入中,「AI 解决方案和基础设施收入」约 4.65 亿美元(含 3.65 亿美元 X 和 Grok 订阅收入、8800 万美元数据授权收入),广告收入约 1.16 亿美元。剩余收入的大头来自算力出租,最大客户正是 Anthropic。

据 SpaceX S-1 文件,Anthropic 已签署协议,每月支付 12.5 亿美元租用 xAI 位于孟菲斯的 Colossus 1 超算集群(约 22 万块 Nvidia GPU,300 兆瓦功率),合同期至 2029 年 5 月,总额超过 400 亿美元。不过合同设有 90 天通知终止条款,任一方均可退出。

用户数据层面,截至 2026 年 3 月,X 平台月活用户约 5.5 亿,其中约 1.17 亿使用 Grok AI 功能,付费订阅用户约 630 万(包括约 440 万 X Premium 用户和约 190 万 SuperGrok 用户)。付费渗透率不足 X 用户总数的 1%。

晨星的冷水:公允价值仅 7800 亿,不到 IPO 目标的一半

就在高盛向投资者兜售「AI 增长故事」的同一周,独立研究机构晨星(Morningstar)给出了截然不同的判断。

据 CNBC 6 月 3 日报道,晨星分析师 Nicolas Owens 将 SpaceX 的公允价值估算为 7800 亿美元,不到 IPO 目标估值 1.77 万亿美元的一半。晨星的现金流折现模型对核心业务(火箭发射+Starlink)的估值约为 6110 亿美元,AI 业务仅贡献约 1700 亿美元(基于概率加权情景分析)。

Owens 直言,他认为 Grok 并非当前领先的 AI 实验室之一,并指出该 AI 业务的未来依赖轨道数据中心等未经验证的技术。晨星对 AI 业务进行了三种情景模拟:最乐观情景下 AI 基础设施可创造约 1.3 万亿美元价值,但发生概率仅 7%;搁浅情景概率高达 43%,将损毁超过 810 亿美元价值。

晨星还表示,短期内由于流通股占比低且承销商阵容强大,股价可能上行甚至飙升,但「长期投资者将有机会以更大的安全边际买入」。

市场分歧的核心:你在买火箭公司还是 AI 公司?

高盛与晨星的万亿美元估值差距,本质上是两种叙事的碰撞。

高盛的叙事是:SpaceX 不再是一家火箭公司,而是一家 AI 基础设施公司,拥有独一无二的轨道部署能力。S-1 文件显示,SpaceX 已申请发射多达 100 万颗太空数据中心卫星,最早 2028 年开始部署。如果轨道算力成为现实,SpaceX 将拥有其他 AI 公司无法复制的物理基础设施优势。

晨星的叙事是:Starlink 和火箭发射才是 SpaceX 的核心资产,且已被合理定价。AI 业务目前亏损严重、用户付费率极低、面临 OpenAI 和 Anthropic 的激烈竞争,轨道数据中心在科学和经济可行性上仍存在高度不确定性。

据 Al Jazeera 报道,SpaceX 2025 年净亏损 49 亿美元,2026 年一季度净亏损 43 亿美元,累积亏损已达 413 亿美元。IG 分析师 Yip 将 SpaceX 与特斯拉上市时类比:特斯拉 2010 年上市时同样是一家亏损企业,在 2013 年首次实现盈利后股价才真正起飞。SpaceX 的投资者正在做类似的赌注,只不过赌注规模大了几个数量级。

SpaceX 路演已于 6 月 4 日启动,预计 6 月 11 日定价,6 月 12 日在纳斯达克挂牌交易,股票代码 SPCX。高盛画的饼能否兑现,市场很快就会给出第一轮判决。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。