作者:RootData

引言

随着 Hyperliquid、Aster 等链上 Perp DEX 崛起,我们也发现一个值得关注的新现象:越来越多新项目在上线 CEX 永续合约之前,会先在 Aster 或 Hyperliquid 等链上 Perp DEX 上完成一轮流动性积累。链上 Perp DEX 是否正在成为 CEX 新币做市的 “前置测试场”,已成为行业讨论的核心议题。

这一潜在结构性变化,引发了一系列待解问题:链上流动性质量与后续 CEX 持仓(OI)表现是否存在内在关联?不同类型项目在链上布局策略上是否存在差异?做市商的参与逻辑与策略重心,是否因此发生系统性迁移?

本报告联合 CoinGlass 的衍生品数据与 RootData 上的资产数据,尝试从数据层面回答上述问题,为项目方、做市商及交易所提供参考。

一、OI 表现对比:链上前置上市 vs 直接 CEX 上市

本次分析基于 CoinGlass 2026 年 1 月 1 日至 5 月 20 日的衍生品未平仓合约(OI)数据,聚焦 2026 年内新上线的代币,将研究样本划分为两类:一类是先在 Aster 平台上市、后续登陆 Binance 的项目,另一类是直接在 Binance 上市、无 Aster 前置上市环节的项目,合计 55 个有效样本。为剔除极端异常值对结果的干扰,本次分析统一采用中位数作为核心统计口径,且本次 OI 数据均为两组代币登陆 Binance 交易所节点对应的衍生品未平仓合约数据,以此对比两类项目上线头部交易所后的市场流动性与资金关注度差异。

首日表现:从登陆 Binance 首日表现来看,先 Aster 后 Binance 组首日 OI 中位数为 208.00 万美元,直接 Binance 组为 29.89 万美元,前者是后者的 6.96 倍。这一差异可能反映出,有 Aster 前置上市经历的项目,在登陆 Binance 时往往能获得相对更高的初始资金关注度,前置平台的曝光或为项目积累了一定早期市场热度与用户基础,使得其初始流动性表现优于直接上线项目。

资金峰值:从资金峰值维度看,先 Aster 后 Binance 组峰值 OI 中位数达 616.19 万美元,直接 Binance 组为 157.16 万美元,前者是后者的 3.92 倍。这一数据对比显示,前置上市项目在衍生品资金承载规模上相对更高,或与前期市场铺垫、项目初步筛选带来的市场认可度差异有关。

短期资金留存:短期资金留存层面,先 Aster 后 Binance 组上线 7 天 OI 中位数为 323.90 万美元,直接 Binance 组为 78.52 万美元,前者是后者的 4.13 倍。一定程度上表明,前置上市项目上线一周内的资金热度持续性相对更好,直接上线项目首日热度回落节奏更快,这一差异或与早期用户粘性、市场共识积累程度相关。

长期资金韧性:长期资金韧性方面,先 Aster 后 Binance 组上线 30 天 OI 中位数为 307.34 万美元,直接 Binance 组为 89.47 万美元,前者是后者的 3.44 倍。可以看出,前置上市项目在长期资金共识上具备一定优势,市场热度衰减相对更慢,直接上线项目则更容易出现资金热度快速流失的情况。

资金增长周期:从资金增长周期来看,先 Aster 后 Binance 组上线到峰值天数中位数为 27.00 天,直接 Binance 组为 5.50 天,前者是后者的 4.91 倍。这一差异说明,前置上市项目资金增长周期相对更长,热度抬升节奏更为平缓;直接上线项目资金热度集中释放,峰值出现更早,短期资金波动可能相对更大,两种模式各有不同的资金表现特征。

综合本次 55 个有效样本的中位数 OI 数据来看,在 2026 年 1-5 月的观测周期内,先在 Aster 上市再登陆 Binance 的项目,在 Binance 上线后的衍生品 OI 初始规模、峰值水平、短期留存及长期韧性等维度,整体表现优于直接登陆 Binance 的项目。这种链上 PerpDEX 先行、再登陆 CEX 的前置布局模式,或为新币完成了早期市场预热、用户沉淀与共识积累,对其后续在头部 CEX 的资金表现存在正向关联。

注:本次分析仅基于单一时间段与 OI 指标,样本和维度有限,未纳入基本面、团队、市场环境等因素。结论仅反映阶段性特征,并非决定性判断,需更多数据进一步验证。

二、哪类项目更倾向于链上布局?

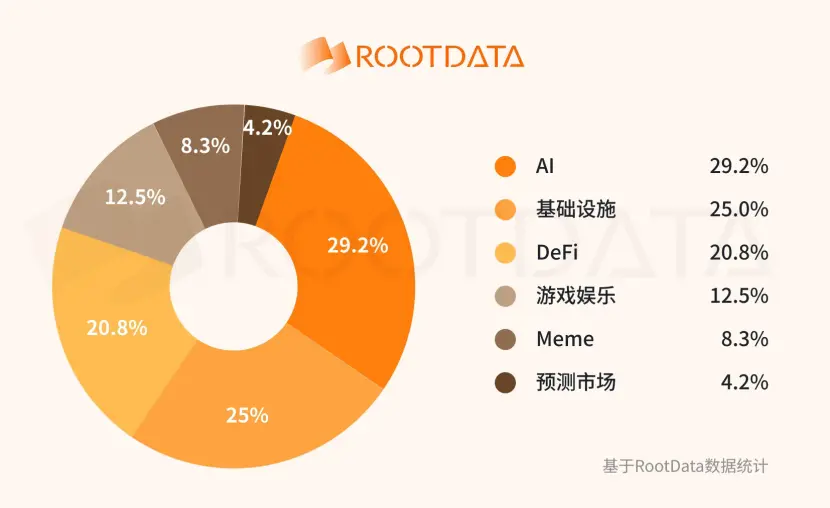

基于 RootData 数据,我们统计了 2026 年新币中,先在 Aster 链上上线、后登陆任意主流 CEX 的样本。剔除 TradFi 类代币后发现,在这批提前在链上 Perp DEX 上线的项目中,AI、基础设施、DeFi 三类是绝对核心群体,合计占比超过 75%。其中 AI 项目占比近 30%,基础设施类占比 25%,DeFi 类占比超 20%,是链上前置布局项目的主流偏好类型。

此外,还有游戏娱乐、Meme、预测市场类项目也选择了链上前置布局。这类项目均为原生区块链赛道,核心价值与发展逻辑深度绑定链上生态。项目早期普遍存在合约测试、功能验证、社区冷启动、低成本试错等刚需,Aster 等的链上环境恰好匹配这类需求,成为其登陆主流 CEX 前的标准前置路径。

三、为什么做市主战场开始迁移?

链上 Perp DEX 市场正在从过去的“补充交易场”,逐渐演变为新币进入主流市场前的“预热层”与“测试场”。这种迁移并非单一平台崛起带来的偶发现象,而是交易所风控、做市商行为以及链上市场自身成熟度共同作用后的结果。

一方面,CEX 风控持续收紧,抬高新币直接上线合约市场的门槛。2026 年 3 月,Binance 明文禁止做市商利润分成与保底收益协议,并要求项目方完整披露做市商身份及合同条款,同时建立违规黑名单机制。随后,Bitget 于 2026 年 5 月推出“市场诚信与代币问责框架”,重点监控异常交易、链上数据与持仓集中度,并赋予平台暂停交易、强制退市等权限;HTX 则于 2026 年 6 月起实施合约做市商淘汰制,通过月度量化考核对不达标的做市商进行降级或淘汰。这意味着,缺乏真实流动性验证的新项目,在 CEX 的风控评估体系中天然处于劣势。相比直接承担上线风险,交易所更倾向于先观察项目在链上市场的真实交易活跃度、持仓结构与价格稳定性。

做市商也主动向链上迁移,新币流动性的“第一战场”正在改变。据 Kaiko 监测,2025 年 Q3 做市商在 CEX 的流动性储备同比下降 47%;TradingView 数据显示,2025 年前九个月,前十大做市商在 CEX 的日均挂单量减少约 62 亿美元。其中,Jump、Wintermute 等头部做市机构,将超过 30% 的流动性转移至 Hyperliquid、Aevo 等链上衍生品平台。这意味着,做市商不再将 CEX 作为新币流动性部署的起点,而是更倾向于先在链上完成试盘、吸筹与初始定价,再向中心化市场扩散。

此外,更关键的是,链上 Perp DEX 本身已经成长到足以承接这一角色的市场规模。根据 CoinGlass 数据,2026 年 4 月,Hyperliquid 的未平仓合约(OI)市场份额约为 6.8%,位列全球永续合约市场第七,超过部分主流 CEX,成为唯一进入行业前十的去中心化衍生品平台。当链上 Perp DEX 的交易深度、OI 规模与价格发现能力,已经能够与部分二线 CEX 接近时,它就不再只是散户投机市场,而开始成为项目方、做市商与交易所共同认可的流动性“预认证”场所。

结论与展望

基于 2026 年 1-5 月的样本分析可见,先在 Aster 等链上 Perp DEX 完成流动性积累、再登陆主流 CEX 的新币,在首日、首周及全周期 OI 表现,均明显优于直接 CEX 上市项目,链上前置带来的热度放大与资金承接优势较为突出。

这类先在链上 Perp DEX 上线的项目,以 AI、基础设施、DeFi 等原生链上赛道为主,契合其早期合约测试、社区冷启动、低成本试错的核心需求。同时,CEX 风控收紧、做市商向链迁移、链上 DEX 自身规模成熟,共同推动链上前置成为行业重要参考路径。

展望 2026 年下半年,链上 Perp DEX 在新币发行生态中的影响力大概率持续增强,链上预热或将成为更多新币的常规选择,进一步重塑新币从链到 CEX 的发行链路。

CoinGlass 衍生品数据与 RootData 资产标签的协同价值,也将为项目方、交易所、做市商提供更全面的决策参考,推动链上数据成为上币评估、做市策略的重要依据。整体来看,链上与 CEX 的联动会愈发紧密,但行业格局仍存在多元变化的可能性,后续仍需结合更广泛样本持续跟踪验证。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。