作者:许超,华尔街见闻

“我今天亏掉了一整年的税后工资。”

这是上周五,一位Reddit用户在论坛里留下的绝望呐喊。

就在几天前,白银还被视作“2026年的GameStop”,是散户抱团对抗华尔街的图腾。Reddit论坛上充斥着“钻石手”(Diamond Hands)的表情包,誓言要将白银推向月球。

然而,狂欢在短短三天内戛然而止。

白银价格从超过120美元/盎司的高点自由落体,三天内暴跌40%,不仅抹去了近期的涨幅,更在图表上留下了一道触目惊心的断崖。

对于那些在高位接盘的散户来说,这不是回调,这是屠杀。那个曾经承载着暴富梦想的白银市场,已经被散户们玩成了一个埋葬自己的“万人坑”。

这一切是怎么发生的?当我们在谈论“逼空”的时候,华尔街的巨鳄们早已张开了血盆大口。

疯狂的赌场:当白银变成“Meme股”

2026年1月的白银市场,已经不能用理智来形容。

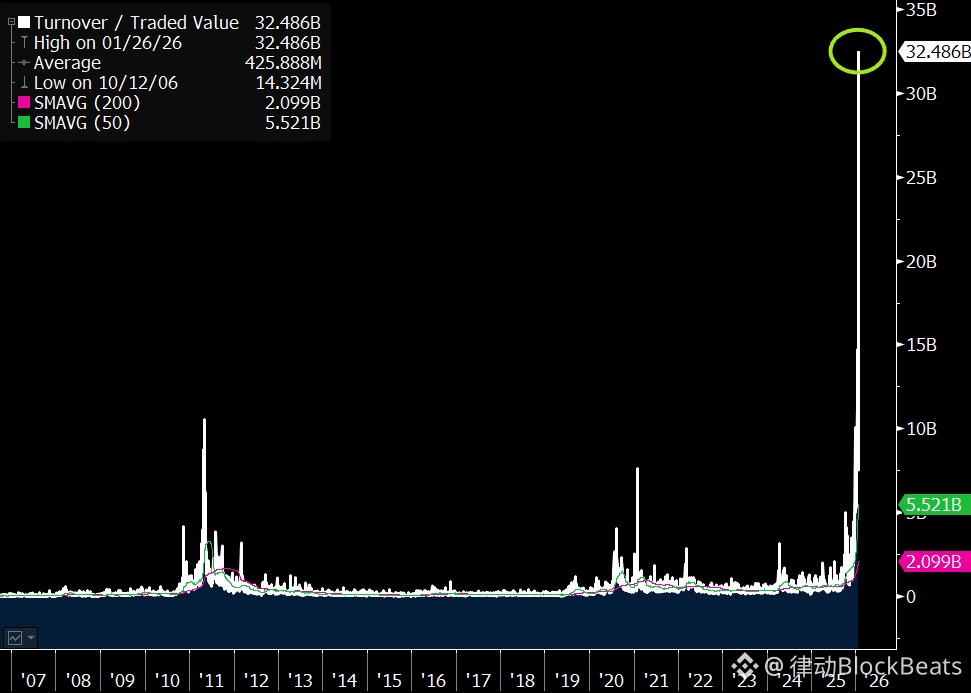

根据VandaTrack的数据,仅在1月份,个人投资者就向白银ETF净注入了创纪录的10亿美元。

这种狂热在1月26日达到了顶峰——当天,白银ETF(SLV)的交易额达到了惊人的394亿美元,几乎逼近标普500指数ETF(SPY)的419亿美元。

要知道,这只是一个单一金属的ETF,它的热度竟然快赶上美股大盘了。

StoneX的市场分析师Rhona O’Connell直言不讳:“白银已经被严重高估,陷入了一种自我实现的疯狂中。它现在的表现就像伊卡洛斯(Icarus),飞得离太阳太近,终将被烧死。”

社交媒体成为了这场狂欢的助燃剂。

在Reddit的WallStreetBets和Silverbugs版块,关于白银的帖子激增至五年平均水平的20倍。散户们像2021年冲进GameStop一样,成群结队地涌入这个以高波动性著称的市场,试图用资金优势淹没基本面。

Bull and Baird的市场策略师Michael Antonelli在接受CNBC采访时无奈地表示:“白银已经完全变成了2026年的GameStop。价格在三个月内翻倍,完全脱离了工业需求的基本面,纯粹是散户资金堆出来的垂直拉升。”

但他们忘记了,白银有一个绰号叫“打了类固醇的黄金”。它涨得疯狂,跌起来更是六亲不认。

崩盘真相:谁扣动了扳机?

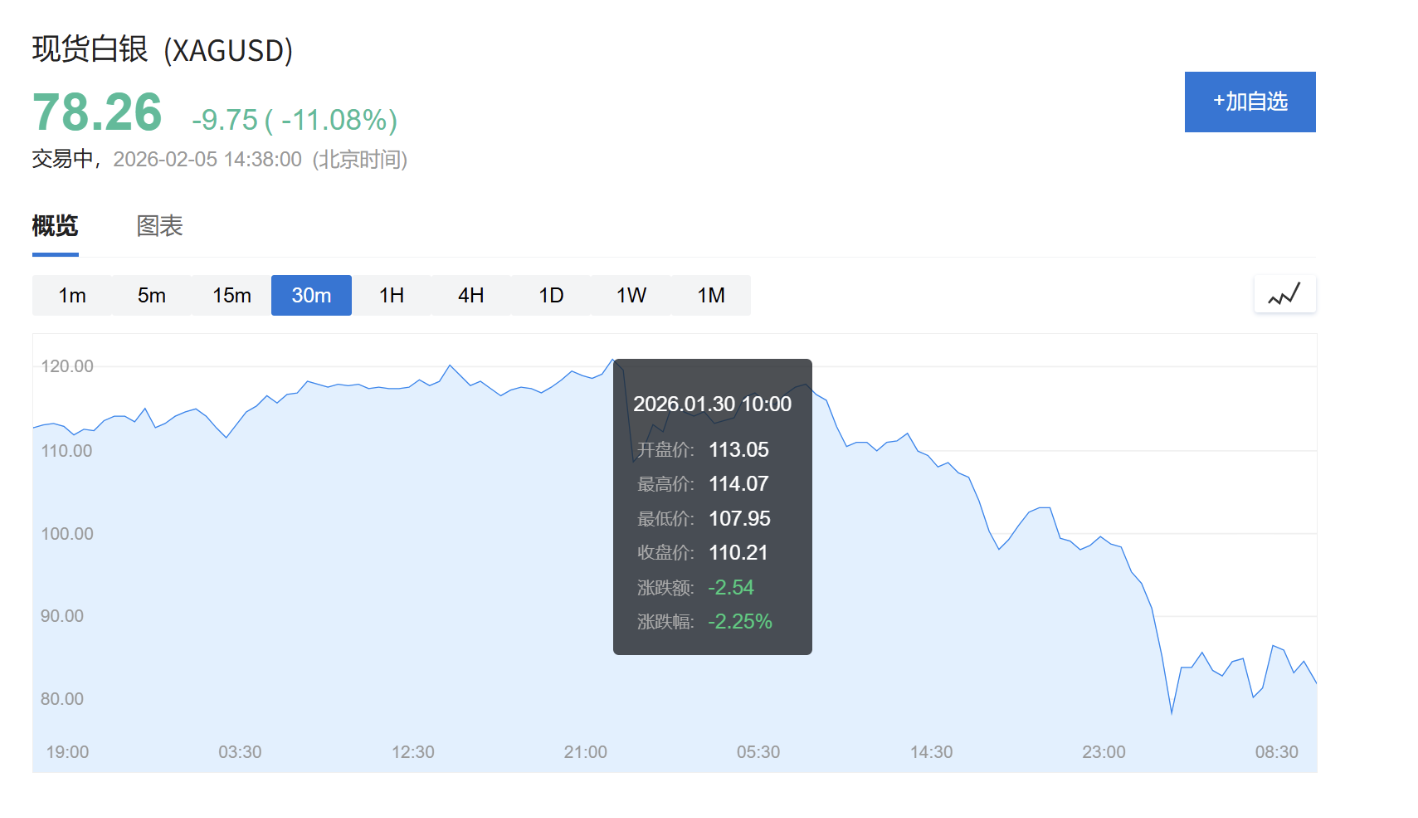

1月30日,惨案发生。白银在几小时内遭遇了史诗级抛售。

媒体和分析师们迅速找到了一个完美的替罪羊:凯文·沃什(Kevin Warsh)被提名为美联储主席。

市场的逻辑似乎很通顺:沃什是鹰派,意味着利率将维持高位,这对不生息的贵金属是利空。

但真相往往藏在细节里。

沃什的提名是在美国东部时间下午1:45(北京时间2月1日凌晨1点45)宣布的。然而,白银的崩盘早在30日上午10:30就开始了。在消息公布前的三个多小时里,白银价格已经暴跌了27%。

把锅甩给美联储提名,只是为了掩盖真正的“屠杀工具”——保证金。

实际上,导致这场“万人坑”惨剧的真正推手,是交易所规则的改变。芝加哥商业交易所(CME)在崩盘前的一周内,连续两次上调了白银期货的保证金要求,总幅度达到50%。

这意味着什么?

如果你是一个满仓加杠杆的散户,你的账户里本来只需要22,000美元就能维持头寸,突然之间,交易所要求你必须拿出32,500美元。拿不出这额外的10,500美元?对不起,系统会自动强平你的仓位,不问价格,不计成本。

这就是为什么崩盘会如此迅猛。保证金上调引发了第一轮强平,强平导致价格下跌,价格下跌又触发了更多人的强平线。这是一个恶性循环,而散户,就在这个循环的最底层。

一场不对称的游戏

当散户在“万人坑”里哀嚎时,机构们在做什么?

答案可能会让你感到脊背发凉:他们正坐等散户抛盘,低吸获利。而这并不违法,这是融入市场运作方式之中的结构性优势。

根据专栏分析师Luis Flavio Nunes的披露,本次崩盘中,以摩根大通为代表的机构展现了教科书级别的“获利”手段:

第一步,获取紧急流动性。

就在交易所提高散户保证金门槛的同时,银行机构却在享受美联储的“输血”。

数据显示,12月31日,银行从美联储的紧急贷款窗口(SRF)借入了创纪录的746亿美元。这一机制的存在正是为了向符合条件的金融机构提供短期流动性。其设计初衷是为了防止融资危机。但现实在于:只有特定机构才有资格使用这一工具。

就在同一时间,交易所将白银保证金要求在一周内提高了 50%。美联储的紧急资金工具以优惠利率向符合条件的机构提供现金。散户投资者无法获得同等渠道的紧急央行融资。这并非偏袒。而是由金融体系的架构设计决定的:央行借给银行,而不借给个人。

第二步,坐等保证金提高导致的市场混乱。

白银崩盘的核心机制在于散户与机构在应对保证金要求提高时应对的能力差异。

在崩盘前夕的12月26日和30日,CME交易所将白银交易的保证金要求在短时间内提高了50%。这意味着一名持有仓位的交易者需要立即补足50%的现金。

对于大多数散户而言,这种突如其来的资金压力直接触发了经纪商的自动平仓机制,迫使他们在市场大跌时不计成本地卖出。

与此同时,能够使用美联储工具的机构则有更多选择。

它们可以提取信贷额度、获取紧急贷款,或在账户之间快速转移资金。这并不能阻止所有的清算,但为它们提供了更多的时间和灵活性。因此,散户的头寸在恐慌期间被卖出,往往以最糟糕的价格成交。而机构的头寸则可以得到更具战略性的管理。

第三步,充分利用授权参与人的特权进行套利。

以摩根大通为例,这家银行在白银市场上扮演着双重角色:他们为最大的白银基金(SLV)储存所有实物白银,同时他们也是“授权参与人”,这意味着他们可以大批量地创造或销毁该基金的份额。

在1月30日的恐慌性抛售中,SLV ETF的股价出现异常折价,每股价格跌至64.50美元,而其代表的实物白银价值为79.53美元,价差高达19%。

这为特定的市场机制为拥有“授权参与者”(Authorized Participant)资格的机构提供了巨大的套利空间。授权参与者(一小群大型金融机构)充分利用这一价差,以低价买入ETF份额,并将其兑换为价值更高的实物白银。

数据显示,当日SLV约有5100万股被兑换,仅此一项操作便隐含约7.65亿美元的套利利润。

这种操作有助于维持ETF价格与净值的挂钩,属于合规的市场功能,但它是普通投资者无法触及的利润来源。散户虽然能看到折价,却因缺乏授权参与者资格而无法从中获益。

第四步,衍生品的战略布局。

摩根大通还持有大量白银空头头寸,意味着他们押注白银价格下跌,或者是在对冲其他头寸。随着白银在1月下旬涨至121美元,这些头寸都处于亏损状态。

最讽刺的一幕发生在价格底部。在1月30日,当散户因为保证金不足被强制平仓在78.29美元的低位时,摩根大通入场了。CME记录显示,摩根大通在这一价位接过了633张合约,拿走了310万盎司的白银实物。

关键性的四步几乎发生在同一天,是华尔街策划了这一连串事件?这无法证实。但他们在结构上处于能够同时以多种方式从中受益的地位:只有具备其独特角色组合和权限的机构才可能做到这一点。

“白银永远是一个死亡陷阱”

在这场这一波行情中,无数像文章开头那位Reddit用户一样的散户,则失去了多年的积蓄。

StoneX分析师Rhona O’Connell说得没错:“白银永远是一个死亡陷阱。”

金融市场从来不是一个公平的竞技场。当散户试图用“情怀”和“表情包”去挑战由算法、杠杆和规则制定者构成的钢铁机器时,结局往往早已注定。

白银也不是GameStop,它是一个比股票残酷得多的修罗场。

散户们以为自己是在向华尔街发起冲锋,殊不知,他们只是在不知不觉中,亲手挖掘了一个巨大的“万人坑”,然后排着队跳了下去。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。