撰文:PANews,Zen

日前,Arthur Hayes 家族办公室 Maelstrom 的联合创始人兼投资主管 Akshat Vaidya 在 X 上公开披露了一笔惨淡的投资业绩,引起了加密社区的广泛讨论。

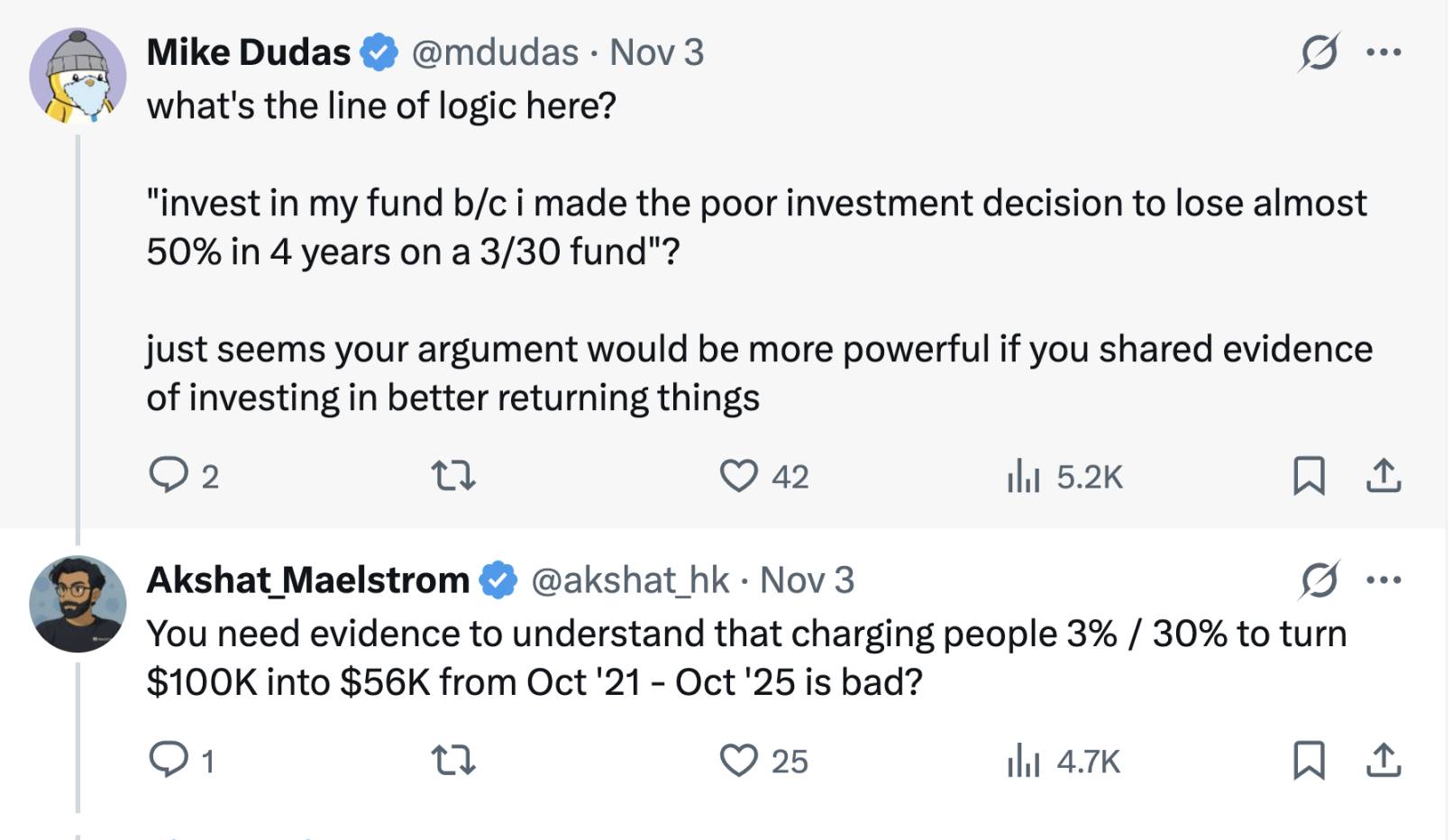

Vaidya 表示,他在四年前向 Pantera Capital 的一支早期代币基金(Pantera Early-Stage Token Fund LP)投资了 10 万美元,如今仅剩 5.6 万美元,几乎亏掉了一半本金。

作为对比,Vaidya 指出,在这同一时期内,比特币价格大约上涨了两倍,而许多种子轮加密项目的投资回报甚至飙升了 20–75 倍。Vaidya 感叹道:「虽然投资进入市场的具体年份很重要,但任何一个周期里亏掉 50% 都算是最糟糕的表现」。这一尖锐评价直接质疑了该基金的绩效,在业内引发了针对大型加密基金表现和收费模式的热烈争议。

市场疯长时代的「3/30」

Vaidya 特别提及并诟病的「3/30」收费结构,是指每年收取 3% 管理费,并对投资收益抽取 30% 的业绩分成。这显著高于传统对冲基金和风投基金常见的「2/20」模式,即 2% 管理费和 20% 绩效报酬。

在加密市场狂热的高峰期,一些知名机构基金借由丰富的项目渠道和过往战绩,向出资人收取高于传统标准的费用,如 2.5% 或 3% 的管理费,25% 甚至 30% 的超额收益分成。Vaidya 吐槽的 Pantera 就属于收费偏高的典型。

随着市场发展,加密基金的费率近年来也在逐步演化。经历牛熊周期洗礼,受 LP 议价压力和募资困境影响,加密基金普遍正持续向更低结构转变。近年来新募集的加密基金开始在费率上作出让步,例如降低管理费至 1-1.5% 或仅对超额部分收取更高绩效费,试图与出资人利益更紧密对齐。

目前,加密货币对冲基金通常采用经典的「2% 收益分成和 20% 业绩提成」结构,但资金分配压力已使平均费用有所下降。Crypto Insights Group 发布的数据显示,当前管理费接近 1.5%,而业绩提成则根据策略和流动性状况的不同,趋向于 15% 至 17.5%。

加密基金难以实现规模化

Vaidya 的发文同时引发了对于加密基金规模的讨论。Vaidya 直言,除了个别列外,大型加密货币风险投资基金的回报率普遍很差,都在坑害有限合伙人。他表示,发布这篇推文的目的是用数据提醒 / 教育大家,加密货币风险投资无法规模化,即使是那些拥有顶级投资者的知名品牌也一样。

一派观点支持他的看法,认为早期加密基金募资规模过大反而成了绩效拖累。像 Pantera、a16z Crypto、Paradigm 这类头部机构近年纷纷募集了数十亿美金规模的加密基金,但要在相对早期的加密市场中高效部署如此庞大的资本十分困难。

项目储备有限的情况下,大基金被迫「广撒网」式地投资众多初创项目,结果是每个项目投入的比重不高且良莠不齐,过度分散导致难以获取超额回报。

相较之下,小型基金或家族办公室由于资金体量适中,可以更严格筛选项目、集中押注高质量投资标的,有支持者认为这类「小而精」的策略更易取得超越市场的表现。Vaidya 自己在评论中也表示更赞同「问题不在于早期代币,而在于基金规模」,以及「理想的加密货币早期基金必须规模小、灵活」的观点。

不过,也有不同的声音对这一激进说法提出质疑。其观点是,大型基金虽然在追逐早期项目时可能面临边际收益递减的问题,但它们在行业中的价值不应被一笔投资的不佳表现所完全否定。大型加密基金往往拥有丰富的资源、专业团队和广泛的行业网络,可以在投后为项目提供增值服务并推动整个生态发展,这是个人投资者或小基金难以匹敌的。

此外,大基金通常能够参与更大型的融资轮次或基础设施建设,为行业带来所需的深度资金支持。例如,一些公链、交易平台等需要上亿美元融资的项目,离不开大型加密基金的参与。因此,大型基金有其存在的合理性,只是应控制好基金规模与市场机会的匹配,避免过度膨胀。

值得一提的是,在这次争议中,还有评论认为 Vaidya 公开炮轰同行之举颇具「营销」意味——作为 Arthur Hayes 的家族办公室负责人,其近期也在为自家基金制定差异化策略、筹措资金——Maelstrom 正在筹备一只规模超过 2.5 亿美元的新基金,计划收购中型加密基础设施和数据公司。

因此,Vaidya 有借批评竞争对手来突出 Maelstrom 注重价值投资和现金流的差异化定位之嫌。6th Man Ventures 联合创始人 Mike Dudas 就表示,如果他想宣传家族办公室的新基金业绩,理应用自身成绩说话,而非通过攻击他人来博眼球。

「什么策略都不如买 BTC」

Vaidya 用亲身经历比较了基金收益与比特币简单持有策略,引出了一个老生常谈的话题:对于投资者来说,把钱交给加密基金,是否还不如直接买比特币?

这个问题在不同的时期,可能有不同的答案。

在更早的牛市周期中,一些顶尖加密基金曾经显著跑赢比特币。例如,2017 年和 2020–2021 年的市场狂潮中,敏锐的基金经理通过提前布局新兴项目或运用杠杆策略,取得过远超比特币涨幅的回报。

优秀的基金还能提供专业风险管理和下行保护:在熊市中,比特币价格腰斩乃至更深的下跌时,某些对冲基金凭借做空和量化对冲策略成功避免了巨额亏损,甚至实现正收益,从而相对降低了波动风险。

其次,对于许多机构和高净值投资者而言,加密基金提供了多元化敞口和专业通道。基金可以涉足投资者个人难以参与的领域,如私募轮的代币项目、早期股权投资、DeFi 收益等。Vaidya 所提及的那些暴涨 20–75 倍的种子项目,如果没有基金的渠道和专业判断,个人投资者很难以早期估值参与其中——前提是基金管理人真的具备卓越的选项目能力和执行力。

从长期视角看,加密市场瞬息万变,专业投资与被动持币各有适用场景。

对于加密领域的从业者和投资者而言,这场围绕 Pantera 基金的风波提供了一个契机——在牛熊更替的加密市场中,理性评估并选择适合自身策略的投资方式,才能最大程度地实现财富增值。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。