本报告围绕这些正在增长的 DeFi 赛道展开分析,重点聚焦于各类协议所提供的核心功能以及其采用的 GTM(市场拓展)策略。

撰文:Castle Capital 来源:X,@castle_labs

编译:善欧巴,金色财经

Arbitrum 生态系统正经历快速增长,用户数量、锁仓总价值(TVL)和底层技术能力均在不断提升。近期的主要进展包括:

- Ethena_labs 与 Arbitrum 合作推出 Convergeonchain

- Robinhoodapp 与 Arbitrum 达成合作

- Timeboost 机制推出,旨在捕捉 MEV 并提升协议收入

这些创新仍在持续扩展,显示出清晰的发展轨迹。然而,要进一步前行,理解 Arbitrum 在更广阔加密生态系统中的定位,并识别其可改进之处,是至关重要的。本分析即旨在揭示这些方面。

Arbitrum 当前状况

本部分将探讨 Arbitrum 在 TVL 方面的表现、Arbitrum Stack 的发展、激励计划以及近期动态。

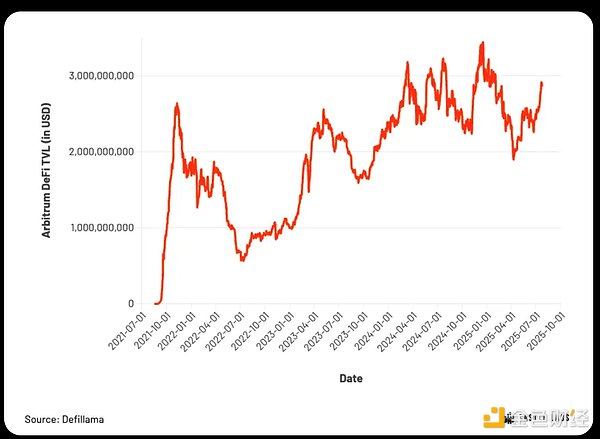

流动性状况:Arbitrum 的 DeFi TVL 目前约为 29 亿美元,主要锁仓集中于 @Aave、@GMX_io 和 @Uniswap,三者合计占 TVL 的 64%。

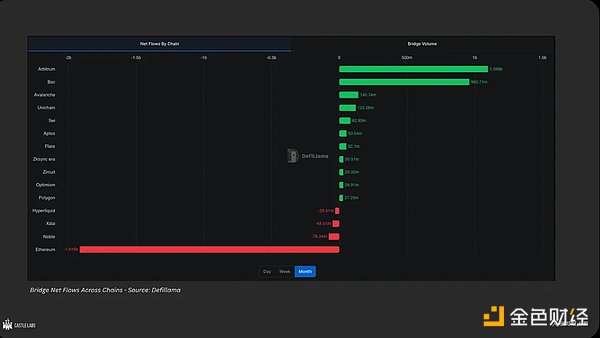

过去一个月,Arbitrum 净流入超过 10 亿美元,位居所有网络之首。

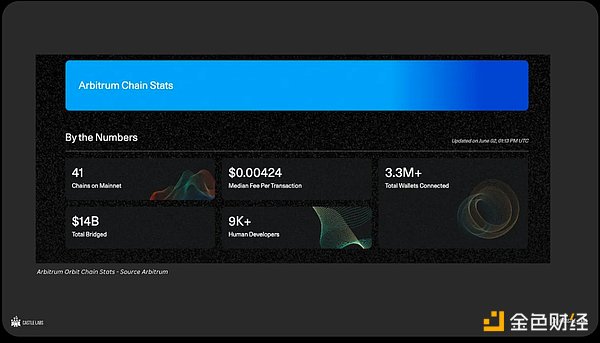

Arbitrum Orbit:在 Ethena 和 Robinhood 宣布部署后,Arbitrum Orbit 增长迅速。Arbitrum Stack 面向开发者,简化了 L2 和 L3 的部署流程。目前主网上已有 41 条链上线,另有逾 100 条链正在开发中,涵盖 DeFi、现实资产(RWA)、游戏、NFT、AI、DePIN 等多个领域。

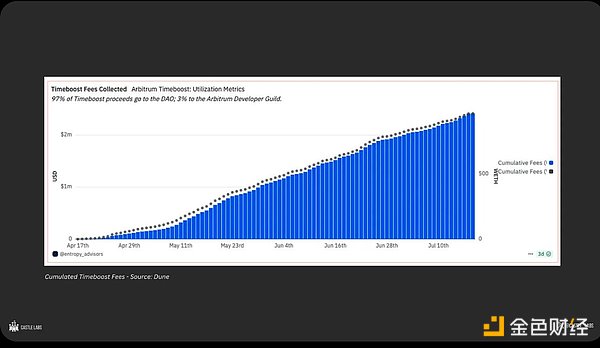

Timeboost:Arbitrum Timeboost 是一种交易排序机制,能帮助链捕捉 MEV 收益并减少网络垃圾交易。自 2025 年 4 月上线以来,Timeboost 累计已产生约 240 万美元费用,占 Arbitrum DAO 收入的比重正持续上升。

开发者生态与工具链:作为 EVM 链,Arbitrum 可直接使用与以太坊主网相同的开发工具。此外,Stylus 的引入让开发者可以用 Rust、C 和 C++ 等兼容 WASM 的语言开发,进一步拓展了用例场景,也提升了开发便利性。

激励计划:Arbitrum 早期曾推出 STIP、LTIPP 和 STIP.b 等激励计划,但这些实验性计划在结束后未能维持长期增长。新计划 DRIP 则标志着激励策略转向更加精准的方向,重点吸引已实现产品市场契合度(PMF)的项目入驻。

竞争格局

目前有多个垂直领域值得关注。为了聚焦本次研究的范围,我们选取了那些增长迅速、吸引最多 TVL(总锁仓价值)的赛道,并将范围缩小至 10 个与 DeFi 密切相关、具备扩展或重点发展的良好潜力的赛道。在每个领域中,我们不仅关注 TVL,还参考协议的近期增长趋势,挑选出具有代表性的关键项目。

本节将分析这些选定赛道的对比格局,评估 Arbitrum 在 TVL、功能特性以及各协议采用的市场拓展(GTM)策略方面与其他链的表现对比。

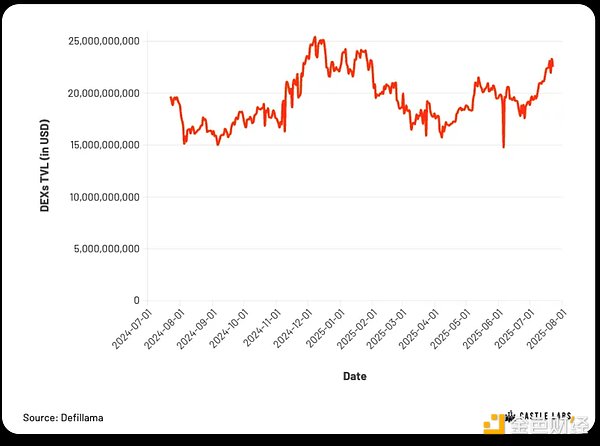

去中心化交易所(DEX)

全链的 DEX 总 TVL 约为 230 亿美元,其中 Arbitrum 上的 DEX TVL 为 5.655 亿美元,占比约 2.4%。主要协议包括 Uniswap、CamelotDEX、Curvefinance 和 Balancer。

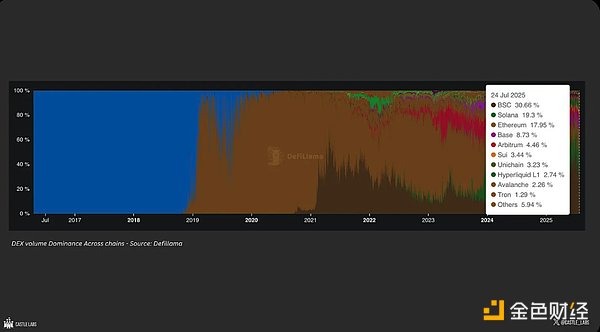

目前 DEX 交易量主要集中在三条链上:BSC、Solana 和以太坊主网,这三者合计占据超过 65% 的总交易量。Arbitrum 上的 DEX 活动整体较为稳定,主要由 Uniswap 驱动,但在竞争日益激烈的市场中,其增长乏力可能会成为一个问题。例如,过去三个月 Arbitrum 的 DEX 交易量已经落后于其主要竞争对手 Base。

Curve:Curve 当前的 TVL 为 22.4 亿美元,其中 95% 部署在以太坊主网上。Curve 仍是稳定币兑换和收益策略的主要平台。2025 年第一季度,Curve 的交易量达到 350 亿美元。通过与 Convexfinance 等收益产品的可组合性,Curve 吸引了大量用户。最近,Curve 开始更多地将重心放在其 CDP 稳定币 crvUSD 的生态整合上,与多个合作协议展开集成。

Uniswap:Uniswap 是以太坊上的主流 DEX 协议之一,持续进行产品开发,最近的亮点包括 v4 的「hooks」机制。Uniswap 当前 TVL 为 58.2 亿美元,2025 年第一季度处理交易量超过 1500 亿美元,覆盖以太坊主网及各 L2 网络。目前 Uniswap 正将激励资源引导至其「Unichain」计划,以拓展自身生态系统。

Balancer:Balancer 的 TVL 为 9.45 亿美元,主要集中在以太坊主网上。该协议支持多资产池,用户可以在同一个池中实现资产敞口与收益的多元化。Balancer 采用类似 Curve 的 veCRV 模型,通过投票权与治理激励用户。此外,Balancer 还集成了 Aura——一个旨在提升收益并增加用户流量的协议,作用类似于 Convex 对 Curve 的增强支持。

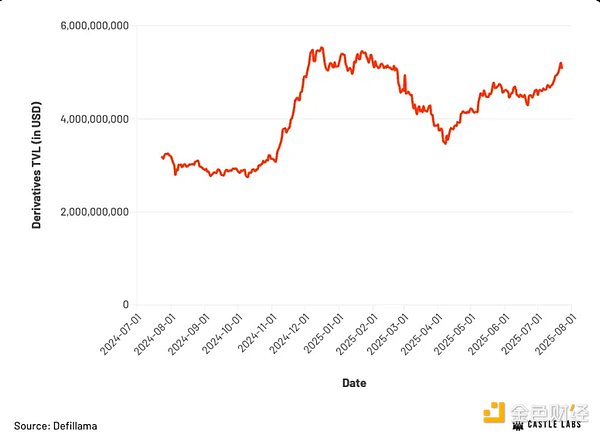

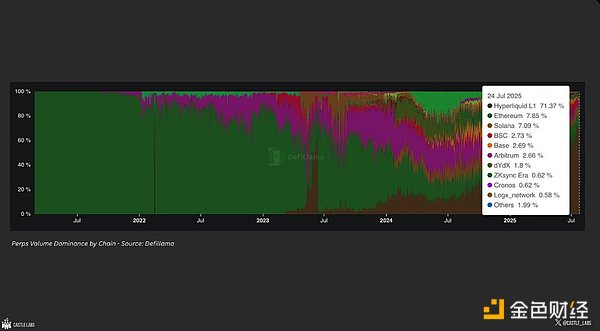

衍生品市场

永续合约市场持续增长,其交易量自 2021 年周期以来已增长三倍。这一趋势的背后是链上用户体验(UX)的显著提升,得益于像 Hyperliquid 这样的产品推动。目前,Hyperliquid 占据了链上永续合约交易量的约 70%,其次是 Solana 和以太坊。在 Arbitrum 上,衍生品领域最具代表性的协议是 GMX,为该链贡献了显著的 TVL,其次是 OstiumLabs。

Arbitrum 的永续交易活跃度在过去一年下降了约 50%,主要原因是 HyperliquidX 从其他生态中吸走了大量交易量。不过,Ostium 的推出对 Arbitrum 是个利好,其独特的产品设计(例如链上的指数、商品和外汇对杠杆交易)带来了积极影响。

Lighter:Lighter 是一个专注于衍生品交易的 zk-rollup,部署在以太坊上,提供媲美中心化交易所(CEX)的性能。协议 TVL 为 2.13 亿美元,并呈现出积极的增长趋势。它提供免 Gas 且快速的交易体验,支持 zk 基础的订单撮合、低于 5 毫秒延迟的高频交易(HFT)、子账户管理等功能,适用于零售与专业交易者。

Lighter 当前采用基于积分的激励机制,平台不收取任何交易费用,对用户来说交易「零成本」,未来还有对积分用户的潜在奖励,具有很强吸引力。

Paradex:Paradex 是一个基于 appchain 的订单簿交易平台,构建在 @Starknet Stack 和 CairoVM 之上,具备 CEX 级别的交易性能,支持永续合约与期权产品。Paradex 当前的 TVL 为 5520 万美元,并保持稳定增长。

Paradex 的原生代币 $DIME 旨在实现社区所有权,其中 57.6% 的代币分配给用户空投和激励使用。该代币也用作 Paradex 链上的 Gas 代币。与 Lighter 类似,Paradex 也使用积分与推荐系统来激励交易行为。

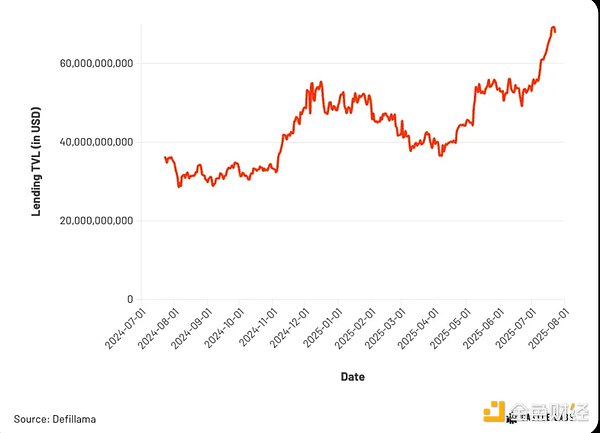

借贷市场

借贷是 TVL 最大的赛道之一,目前总锁仓量为 695.3 亿美元,其中 Aave 占据了 48.2% 的市场份额。除了 Aave 外,@MorphoLabs、@sparkdotfi、@Eulerfinance 等协议之间的竞争也非常激烈,市场发展潜力巨大。

在 Arbitrum 上,大部分借贷 TVL 来自 Aave,已超过 11 亿美元,其他协议如 @Compoundfinance 和 @0xFluid 的市场份额相对较小。整体而言,Arbitrum 占所有链上借贷 TVL 的 2.2%。

AaveAave 当前的 TVL 为 335.4 亿美元,占据借贷市场 48% 的份额。Aave 提供一系列功能,包括提高 LTV 的高效模式(Efficiency Mode)、适用于新资产或高风险资产的隔离模式(Isolation Mode),以及支持跨链借贷的 Portal。最近还推出了Aave Umbrella,这是一种质押机制,用户可通过质押获得收益,同时在协议产生坏账时承担一定惩罚风险,以保障 Aave 生态安全。

Aave 中的 Pendle 资产存款总值已超过 20 亿美元,这提升了 Pendle 资产的应用价值并增加了用户流入。Aave 还在 Base 和 @SonicLabs 等链上积极推行激励措施以扩大市场份额。在 Arbitrum 上,Aave 已建立起强大市场基础,Arbitrum 也是 Aave 在所有 L2 中 TVL 最大的链。

Morpho:Morpho 的 TVL 为 55.2 亿美元,占据借贷市场总锁仓量的约 8%。Morpho 提供了包括开放市场创建、Vaults 和批量交易处理等一系列功能。其 V2 版本将引入点对点借贷和跨链借贷等新特性。

Morpho 通过其原生代币及合作方代币对用户进行激励,用户可在专属奖励页面查看其收益分配。奖励发放由 Merkl 协议处理。此外,Morpho 还与 Coinbase 建立合作,为 Coinbase 用户提供比特币抵押贷款服务。

Sparklend:Sparklend 的 TVL 为 49.5 亿美元,是第三大借贷协议。其增长主要得益于 Spark DAO 提供的稳定币流动性层(SLL),为协议注入了大量资金。在功能上,Sparklend 与 Aave v3 相似,因为它是基于 Aave v3 的分叉。

与 Morpho 类似,Sparklend 也设有专门的激励页面,支持多链激励和不同类型的用户行为激励。Spark DAO 的 TGE(代币生成事件)已于 6 月举行,并向 Sparklend 用户分发了奖励。

Compound:Compound 的当前 TVL 为 31.3 亿美元,是第五大借贷协议,占据借贷市场的 5%。Compound 提供动态利率机制和统一市场模型,有助于降低用户风险。

近期,Compound 与 Morpho 和 Polygon 合作推出了Compound Blue,设有专属前端界面,并以 COMP 和 POL 代币提供奖励。除此之外,核心协议中的大多数市场仍主要通过 COMP 代币进行激励。

Fluid:Fluid 当前 TVL 为 11.6 亿美元,呈现良好增长趋势。其在借贷架构中引入了独特机制,如「智能债务」和「智能抵押品」(Smart Debt & Smart Collateral),支持用户将抵押资产作为 LP 头寸参与流动性,从而提升资本效率并降低借贷利率。Fluid 的清算机制也更高效,只会部分清算头寸以恢复健康状态。

目前,Fluid 正积极扩展至多条链,并通过治理代币 FLUID 和链上特定激励计划推动用户增长。

Euler:Euler 当前 TVL 也为 11.6 亿美元,占据借贷总 TVL 的 1.8%。其功能包括开放式 Vault 创建、可触发特定条件的 Hooks 机制,以及支持创建杠杆头寸的 Multiply 功能等。Euler 近期已上线 Arbitrum。

Euler 的流动性池通过 rEUL(奖励 EUL 代币)以及合作方代币与积分进行激励。此外,Pendle 的 PT(Principal Token)资产也可存入 Euler,与 Aave 类似,为 PT 持有者带来更多实用性。

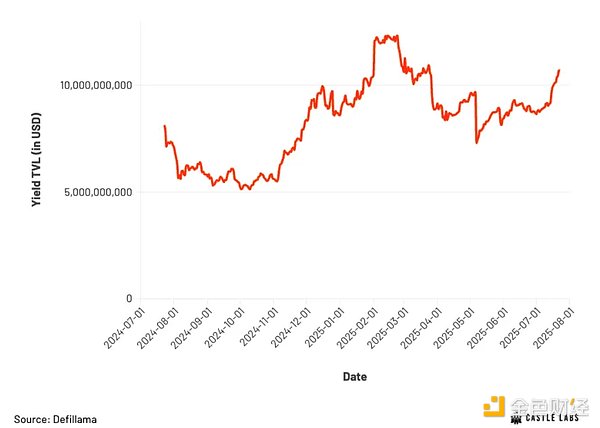

收益类协议

收益类协议是一个正在增长的赛道,目前总 TVL 为 105 亿美元,主要由 Pendle 和 Convex 贡献,这两者合计约占收益类市场的 68%。大部分 TVL 锁定在以太坊上,其次是 Solana 和 Arbitrum。在 Arbitrum 上,该赛道正持续增长,呈现出月度环比正增长趋势,@Pendle_fi、@Magpiexyz_io、@Torosfinance 和 @Aurafinance 等协议正在积极扩展。

Pendle:Pendle 在多链上的 TVL 总计为 56.4 亿美元,占据收益市场约 54% 的份额。Pendle 允许用户通过 PT(本金代币)和 YT(收益代币)将收益进行代币化。其支持开放式市场创建,并提供专属 AMM(自动化做市商)来进行交易撮合。

Pendle 的市场推进策略与其原生代币密切相关,该代币同时用于激励和治理。Pendle 资产通过与 Morpho、Euler、Aave 等协议的合作集成进入更广泛的 DeFi 生态系统。

Convex:Convex 在多链上的 TVL 为 14.5 亿美元,占收益市场的 13.8%。Convex 致力于优化 LP 和代币持有者的收益,主要通过聚合并增强来自 Curve、Frax 和 f(x) Protocol 的奖励。其流动质押代币如 cvxCRV、cvxFXS 和 cvxFXN,也通过与其他协议的合作被纳入 DeFi 生态。

Convex 的激励机制依赖于其治理代币 CVX,该代币既可参与治理,也作为用户奖励来源。Convex 与多个协议的集成效应形成了「飞轮效应」,增强了协议本身的增长潜力。

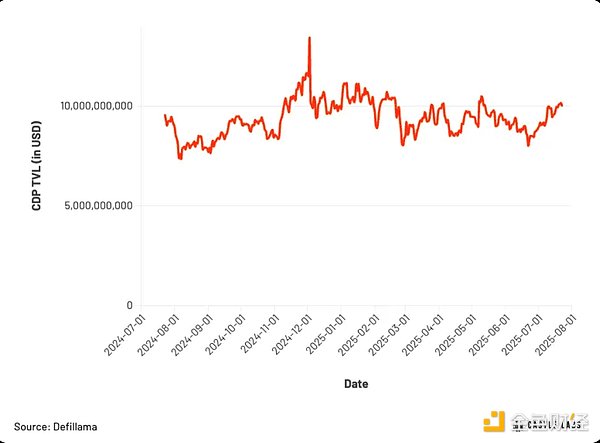

CDP

CDP 类协议当前 TVL 为 100 亿美元,主要协议包括 @Skyecosystem Lending 和 @Lista_dao,两者合计占据了该赛道 68% 的市场份额。CDP 赛道曾在上一轮周期中经历大幅增长,但自 2022 年末以来,其 TVL 基本稳定在当前水平。

大多数 CDP 协议集中在以太坊,其次为 BSC 链。在 Arbitrum 上,目前尚无主流 CDP 协议,整个赛道的 TVL 仅为 2600 万美元。然而,@Neriteorg(Liquity 的多链部署版本)近期上线,为 CDP 协议在 Arbitrum 上的发展提供了新的增长机会。

Sky Lending:Sky Lending 是一个使用 CDP 模型的借贷协议,用户可抵押资产并铸造其稳定币 USDS。其 TVL(锁仓量)为 57.7 亿美元,占市场约 57%。其资产 sUSDS(质押版 USDS)正在实现多链部署,并在多个协议中提供流动性。此外,他们推出的 Spark 项目旨在提升原生代币在 DeFi 中的可组合性。

Sky Lending 使用治理代币 SKY 和 SPK 来激励用户与流动性提供者,其中 32.5 亿枚 SPK 将在两年内分配完毕。

crvUSD:crvUSD 是 Curve 推出的稳定币协议,目前 TVL 约为 2.5 亿美元。Curve 使用独特的 LLAMMA(Lending-Liquidating AMM)机制,在价格下跌时逐步交换抵押品,减少清算冲击,提高资金效率。用户可以使用 ETH、stETH 以及其他波动性资产铸造 crvUSD。

crvUSD 深度集成进 Curve 流动性池,允许 LP 代币作为抵押品使用,提升平台流动性。质押 Curve 的 CRV 代币还能获得治理权,来决定 crvUSD 的流动性激励。此外,crvUSD 也通过 Convex、Yearn 和 Frax 融入更广泛的 DeFi 生态。

Liquity:liquityprotocol 的 TVL 为 5.26 亿美元,其稳定币 BOLD 完全由 ETH 和质押类 ETH 资产(如 wstETH 和 rETH)支持。协议允许更高的 LTV 比率,ETH 为 90.91%,LST 为 83.3%。此外,所有协议收入(包括借款利息和清算收益)直接分配给稳定池的存款者和流动性提供者,从而持续提供收益。

Liquity 鼓励社区运营前端,并通过合作协议和产品(如部署在 Arbitrum 上的 Nerite)实现多链扩展。

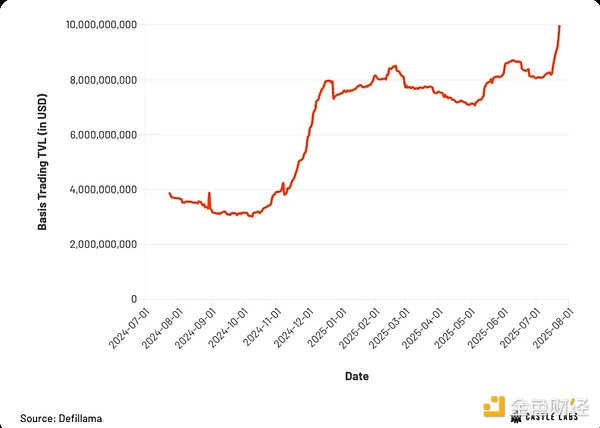

基差交易

目前基差交易的总 TVL 约为 90 亿美元,主要由 Ethena 提供,占据超过 80% 的市场份额。大部分 TVL 集中在以太坊链上,Arbitrum 占比较小,主要协议为 Stable Labs,其 TVL 为 1.18 亿美元,增长停滞。

Ethena:Ethena TVL 为 75.4 亿美元,占据主导地位。其代币 USDe 已成为第三大稳定币,近期超越 Sky Lending 的 USDS。最近宣布的 2.6 亿美元 ENA 回购计划使其治理代币价格飙升。

Ethena 的 USDe 深度融入 DeFi 生态,在多个协议中进行激励与积分活动。他们还计划通过 Arbitrum 技术栈与 Securitize 合作推出 Converge 链,改善基础设施。

Resolv:ResolvLabs 当前 TVL 为 5 亿美元,在以太坊上部署了 USR 稳定币。USR 的设计类似于 Ethena 的 USDe,但仅使用加密原生资产作为支撑。

其主要区别在于 RLP——Resolv 的支撑与保险池,由 RLP 代币代表,用户可铸造并赚取保费。

该协议具备 DeFi 可组合性,部署于多个协议中,利用原生代币 RESOLV 进行手续费分配并激励流动性与保险池参与者。

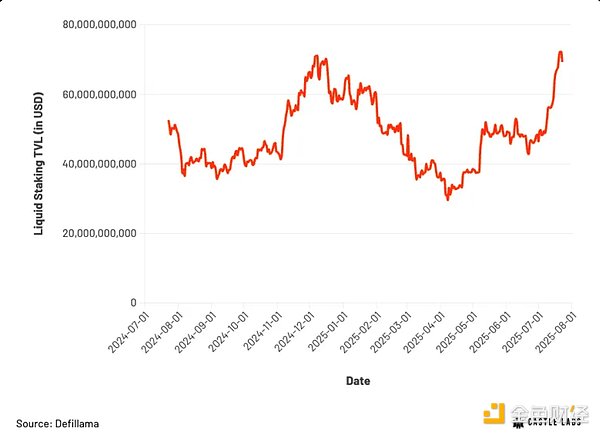

流动质押

流动质押是 DeFi 最大的赛道之一,主要由 Lido 主导,总 TVL 达 668 亿美元。从链的角度看,以太坊占主导,其次是 Solana,两者合计约占 90% 的市场份额。这些资产分布在多个链上,其中大部分仍在以太坊主网(L1)上,其他链上流动质押代币的占比较小。

Lido:lidofinance 当前 TVL 为 340 亿美元,占据约 50% 市场份额。Lido 的代币 stETH 可在多个 DeFi 协议中组合使用,其强大的可组合性和进入市场的时机,是其资产增长的关键原因。

Lido v3 推出了 stVaults,一个可定制的质押金库系统,使机构和高级用户可以自定义质押方案,如选择特定节点运营商、设定费用结构等参数。

StakeWise:stakewise 的 TVL 为 14 亿美元,是第八大流动质押协议,其代币为 osETH。StakeWise 的核心亮点是其金库质押系统,允许用户创建或加入独立的质押池,可自定义参数(如费用结构、节点运营商、MEV 策略等)。

StakeWise 的 go-to-market 策略专注于通过模块化基础设施提供高级质押方案,同时保持 osETH 在 DeFi 中的可组合性。其金库系统尤其适合 DAO、机构与个人用户实施定制化质押策略。此外,其对「独立验证者质押」的支持拓展了目标用户群。

Liquid Collective:liquid_col 的 TVL 为 13.5 亿美元,其代币为 LsETH。该协议的特点是其机构级节点运营商阵容,包括 Coinbase Cloud、Figment、Blockdaemon 和 Staked,确保验证节点的高性能运行。

其市场策略围绕机构合作、合规性和强可组合性展开,与面向散户的质押协议形成区别。LsETH 已集成至 EigenLayer、Morpho、Aerodrome 等多个协议中。

再质押

再质押协议数量较少,但跨链 TVL 总额已达 256.3 亿美元。@EigenLayer 是主导协议,占据约 70% 的市场份额。在 Arbitrum 上,唯一的主要再质押协议是 @Karak_network,其作为再质押层运行,允许质押者委托资产给 AVS(主动验证服务),同时保持与 Arbitrum 的兼容性。

EigenLayer:EigenLayer TVL 为 184 亿美元,是市场领先的再质押产品。它允许用户将已质押资产再质押,用于为其他网络和服务(AVS)提供安全保障。

EigenLayer 支持主流 LST,如 stETH、rETH、cbETH 等,可直接存入平台。其早期增长由积分计划驱动。

该协议支持 ETH 直接质押者和 LST 持有者无缝再质押,吸引了大型质押服务商和希望优化收益的 DeFi 原生用户,推动以太坊生态的发展。

Karak:Karak 是一个较小的协议,目前在 Arbitrum 上运行,TVL 为 2.7 亿美元。它通过 ETH 和 LST 的再质押,为 AVS 提供模块化安全性,并实现分层收益。

Karak 的跨链部署允许其他生态系统中的 AVS 接入其共享质押安全池,同时保持以太坊式的信任机制。

Karak 正在向自有 L1 过渡,未来将实现金融资产(如股票和债券)的链上代币化,借助其安全架构转型为一个结算层。

流动再质押

流动再质押是另一个重要赛道,TVL 达 141 亿美元,代表性协议包括 @Ether_fi、@Kelpdao 和 @Renzoprotocol。这些协议已开始在 Arbitrum 上建立流动性池,显示出 LSDfi 赛道扩张下 Arbitrum 生态的潜力。

Ether.fi:Ether.fi 允许用户通过提供流动性获得以太坊质押奖励、EigenLayer 再质押奖励,以及额外的 DeFi 收益。目前 TVL 约为 100 亿美元,占市场份额约 70%。

eETH 在 DeFi 中的集成度不断提高,例如在 Morpho 中被用于借贷市场,提高了其实用性。

Kelp:Kelp 是第二大流动再质押协议,功能与 Ether.fi 类似,主要区别在于用户可自主选择 AVS。TVL 为 17.8 亿美元,占市场约 12.5%。用户可通过参与赚取 Kernel 和 EigenLayer 的积分。

Renzo:Renzo 当前 TVL 为 12.6 亿美元,主要特点是自动化金库架构,能代表用户执行验证节点委托和 AVS 选择,将质押 ETH 分配到不同的 AVS 上。

为了推广其代币 ezETH(Renzo LRT),初期采用 ezPoints 计划,后转向 Renzo Rewards 计划,直接激励 DeFi 协议集成和用户活跃度,以提升 ezETH 的实际用途。

YieldNest:YieldNestfi 是一个流动质押与再质押协议,目前 TVL 约为 1.1 亿美元。其核心创新是 MAX LRTs,将质押、再质押和 DeFi 收益策略整合为一个统一的收益代币。

YieldNest 的优势在于提供统一的、可组合的收益工具,同时保持结算保障。此外,其模块化策略架构能高效集成新机会,进一步提升收益能力。

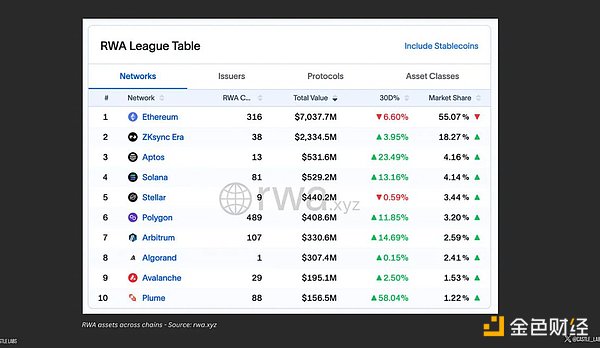

RWA

现实世界资产赛道持续增长,目前链上资产总值为254.9 亿美元,涵盖私人信贷、美国国债、商品等多个领域。从网络层面来看,以太坊仍保持最大市场份额。

Arbitrum 在 RWA 赛道中的市场份额较小,仅占1.3%,TVL 为3.42 亿美元。其中Spiko和Franklin Templeton占据了 Arbitrum RWA 市场的70%,Securitize和Ondo的增长相对较弱。

Ondo:ondofinance 是一个高速增长的协议,TVL 为13.9 亿美元,增长持续。Ondo 的核心价值在于将传统上难以接触的、安全的、具收益的金融工具代币化。其 USDY 代币以高流动性的短期美债为支持,为用户提供收益。

Securitize:securitize 是领先的合规型 RWA 代币化平台,允许机构在链上发行、管理和交易受监管的金融工具,全面遵守监管框架。Securitize 支持多类资产,包括私人信贷、美债、公司债等。其增长策略依赖于机构信任建设与战略合作伙伴,如BlackRock、Franklin Templeton、Hamilton Lane。

Midas:MidasRWA 是新兴的 RWA 协议,专注于私人信贷与另类收益产品的代币化,为 DeFi 用户提供高收益、风险调整后的回报。TVL 为1.89 亿美元,主要部署在以太坊,并持续增长。

Midas 的关键优势是其与专业风险管理机构的合作(如 MEV Capital 和 Edge Capital),使其能设计并部署结构性信贷产品。

建议与重点方向

上文主要分析了不同协议在各链上的特点、策略及核心指标差异,本节将聚焦于Arbitrum 可优先关注的发展领域。

推荐将聚焦于资产类型、协议选择、功能设计以及GTM(市场拓展)策略,并明确哪些方向值得借鉴或加大投入。

多数推荐协议已部署在 Arbitrum,但也包含一些尚未落地、但在其他链上增长明显、适合引入的资产(详见「资产层差距」部分)。

去中心化交易所

在以太坊上,Curve 借助 Convex 与 LlamaLend 等协议形成了强大的增长飞轮。Uniswap 则通过 @Unichain 构建其生态系统。

要促活整个生态,需要激励多个组成部分:激励 Curve 的同时,也需激励 Convex,否则效应不完整。

本节未提出新增建议,因为单独激励 DEX 活动对 Arbitrum 的边际收益有限。正如前述,更有效的方法是推动整个生态系统同步发展。

衍生品

虽然 Arbitrum 上已有一些永续合约协议,涵盖不同设计(如订单簿机制),但仍缺乏如Lighter和Paradex这样高性能、用户体验出色的交易平台。

Arbitrum 的技术栈完全可以支撑此类产品的部署,若有人构建一个竞品,可提供免 gas、快速交易体验,将成为生态重大突破。

此外,现有产品仍值得持续激励:Ostium:支持外汇与商品的杠杆交易,产品功能出色;GMX:作为知名品牌,对 Arbitrum TVL 贡献巨大。

协议推荐

Ostium:提供差异化的功能,具成长潜力,当前 TVL 约为 6400 万美元,仅部署在 Arbitrum,意味着其增长空间与生态影响高度绑定 Arbitrum。

GMX:Arbitrum 上的支柱协议之一,对 TVL 贡献显著。即将发布的多链产品中,Arbitrum 将继续作为其「主链」,可吸引其他 EVM 生态的用户与流动性。支持 GMX 的多链部署对 Arbitrum 是净正效应,值得持续投入资源。

借贷

由于近期部署了 Fluid 和 Euler,Arbitrum 目前在借贷领域与其他区块链在功能层面上并无差异。这些协议具有多项显著优势,包括无需许可的保险库创建、批量交易、单笔交易循环、高效清算等,这些优势已在其他区块链上得到成功验证。鉴于这些部署目前在 Arbitrum 上活跃,最好利用这些优势,并通过激励措施帮助它们在 Arbitrum 上获得更多发展空间。

在 GTM 方面,Arbitrum 的奖励和激励较少,这些奖励和激励是通过以下平台提供的:Merkl 正被不同区块链上的借贷协议积极使用。此外,在以太坊和 Base 等区块链上,以下协议 Superformxyz 已部署其稳定币 SuperUSDC,通过在借贷市场部署资本来获取收益。与其的潜在合作可以解锁新的收益机会,并提升用户留存率。

协议建议

Morpho:目前尚未上线 Arbitrum,其高增长协议拥有一系列独特功能,包括金库、风险管控和无需许可的市场创建。Morpho 的跨链总锁定价值 (TVL) 已达到 45 亿美元的历史最高水平。

Euler Finance:近期上线 Arbitrum,并提供 10 万美元激励。高增长协议,拥有一系列独特功能,包括无需许可的市场创建、挂钩和交易捆绑。Euler 跨链总锁定价值 (TVL) 为 11.3 亿美元。

流动性借贷:已在 Arbitrum 上线,其独特功能包括统一流动性层、智能债务、智能抵押品以及高贷款价值比。流动性借贷的跨链总锁定价值 (TVL) 为 11.3 亿美元。

Aave:Aave 在 L2 中锁定的最大价值是在 Arbitrum 上,TVL 为 8.39 亿美元,跨链 TVL 超过 270 亿美元。

Silo:SiloFinance 跨链总锁定价值 (TVL) 较低,但在 V2 版本发布后有所上升。它提供隔离池等功能。

Dolomite:Dolomite 跨链 TVL 较低,自 Berachain 上线失败以来一直在下降,而 Arbitrum 上的增长则停滞不前。

Arbitrum 上的资产缺口

- LBTC(@Lombard_Finance):主要 TVL 在以太坊,其次为 Base 等链,借贷 TVL 超6 亿美元,但利用率低。

- cbBTC(@Coinbase):原生铸造于 Base 和以太坊,借贷 TVL 超20 亿美元,增长中。

- sUSDe(Ethena):借贷 TVL 超30 亿美元,但利用率低。

- USDe(Ethena):在以太坊利用率高,借贷 TVL 为3 亿美元。

- USDS(Sky):借贷部分大多锁在以太坊,Arbitrum 上 TVL 超1 亿美元,但市场占比较低。

资产推荐

- weETH:weETH 在借贷领域拥有较高的 TVL,但利用率较低。在 Arbitrum 上的价值约为 3 亿美元,且机会规模较大。

- wstETH:wstETH 的借贷总锁定价值 (TVL) 较高,但利用率较低。在 Arbitrum 上的价值约为 2.2 亿美元,且机会规模较大。

- TBTC、SRUSD、MCWETH、SOLVBTC、ETH+:代表低 TVL 和高借贷增长率,主要存在于以太坊上,其中 SOLVBTC 存在于多条链上,SRUSD 存在于以太坊和 Berachain 上。

- wETH:Arbitrum 平台的 TVL 较高,利用率较高(约 73%)。跨链 TVL 较高。Arbitrum 借贷平台 WETH 的 TVL 超过 1 亿美元,跨链 TVL 达 16 亿美元。由于已取得成功,因此所需的激励较少。

- USDT:Arbitrum 平台 TVL 较低,利用率高(>90%)。Lending 平台跨链 TVL 较高(18 亿美元)。

- wBTC:TVL 高,利用率低。需要对借方进行激励。

收益

在以太坊上,Convex 提供一系列 LST 产品(如 cvxCRV、cvxFXS、cvxFXN),通过质押 Curve、Frax 和 f(x) 协议获得。这些代币因 Convex 与主流协议的深度集成而具备较强的 DeFi 可组合性。

然而,由于 Convex 的生态重心在以太坊,复制其生态体系到 Arbitrum 会非常困难。

相对而言,Pendle 已部署在 Arbitrum,TVL 已突破5000 万美元,更适合被激励以促进 Arbitrum 增长。

目前 Arbitrum 上收益类资产的使用率仍偏低(例如 Pendle 的 PT 代币),但通过将这些资产整合至多个 DeFi 协议中,可为用户提供更多资产用途,从而增强粘性。

协议建议

- Pendle:高速增长协议,具有强大的 DeFi 可组合性。当前 TVL 为49 亿美元,占据 DeFi 收益市场56%,机会巨大。

- Magpie(@Magpiexyz_io):一个分布式收益优化器与治理聚合器,虽月增长率为正,但尚未恢复至历史高点。

- Toros(@Torosfinance):Arbitrum 上 TVL 为1196 万美元,在收益协议中排名第三。提供杠杆收益金库、中性波动策略、自动再平衡等独特功能,并与 GMX 与 Pendle 有集成。

- Aura(@Aurafinance):基于 Balancer 的收益与治理聚合器,致力于为 LP 和治理代币持有者最大化收益。

Arbitrum 上的资产缺口

- eUSDe (Ethena):eUSDe 的市场份额持续增长,TVL 收益达到 4 亿美元。

- sUSDe (Ethena):sUSDe 的市场份额已开始回升,目前低于历史最高水平。Ethena 奖励的推出为其提供了助力。

- USDS(Sky):USDS 的收益正在不断增长,Arbitrum 上的流动性已经非常巨大(约 1 亿美元)。这代表着一个巨大的机会。

资产推荐

- wstETH:WSTETH 在 Arbitrum 上的收益正在增长。Arbitrum 上的价值超过 2 亿美元,具有明显的潜力。

- weETH:WEETH 是 Arbitrum 收益类别中增长型资产。Arbitrum 上的价值超过 3 亿美元,具有明显的潜力。

CDP

Arbitrum 上的 CDP 赛道目前规模较小,但在增长中,原生项目如Nerite(Liquity V2 的友好分叉)已部署。当前这些协议的 TVL 较低,可通过激励推动增长。由于 TVL 较小,这类资产目前在 DeFi 中的使用规模受限。

随着激励措施的推进,未来需将这些资产引入更多主流 DeFi 协议中,以提升代币的可用性和链上效用。

在资产推荐中分为两类:

- 抵押资产:用于铸造 CDP 稳定币的底层资产。

- 稳定币资产:通过 CDP 机制铸造出的稳定币。

对于 Nerite 等新一代 CDP 协议,除了协议层激励,更建议从资产层进行激励,提升这些资产在 Arbitrum 上的使用率。它们在以太坊上已具备高流动性,具备引入价值。

资产激励重点应放在提升代币在 DeFi 中的可组合性和收益能力,从而留住链上资本。

协议推荐

- Sky Lending:TVL 最大的 CDP 协议,发行 USDS。将其引入 Arbitrum 有助于建立 CDP 稳定币的流动性基础。

- Liquity V2 (Nerite):无治理 CDP 协议,支持 ETH 与 LST 抵押,适合 Arbitrum 原生 CDP 生态。

- crvUSD:以太坊上活跃,但在 Arbitrum 存在感弱。扩展其至 Arbitrum 可增强稳定币多样性与流动性。

抵押资产推荐

- WETH:TVL $27.4 亿,为最大 CDP 抵押资产,Arbitrum 上利用率达 75%,市场需求高。

- wstETH:锁仓 $5.86 亿,结合质押收益与 CDP 铸币功能,DeFi 使用广泛,Arbitrum 已有 $2.2 亿。

- wBTC:CDP 中使用额为 $5.46 亿,满足 BTC 用户在 DeFi 中释放流动性的需求。

- tBTC:去信任化 BTC 抵押资产,虽然锁仓仅 $2300 万,但质量高,且占 crvUSD 抵押品 >10%。

- 稳定币资产推荐

- USDS:市值 $70 亿,广泛用于借贷与 DEX 流动性,但在 Arbitrum 上 TVL 仅 $200 万,有显著提升空间。

- crvUSD:市值 $1.19 亿,DEX TVL 为 $5100 万,Arbitrum 上流动性为 $600 万,适合通过激励扩展。

基差交易

Arbitrum 当前在基差交易方面尚未形成独特卖点,整体协议设计与其他链相似。Stable Labs 在 Arbitrum 占有一席之地,但近几个月增长停滞,可通过激励提升其市场份额。此外,可关注Ethena 的生态发展,包括 Ethereal 和 Derive 等产品,Ethena 通过 USDe 与 ENA 作为主要流动性来源。Ethena 正联合 Arbitrum 推出Converge 链,增强其基础设施。考虑到现有合作关系,激励并引入其资产将有助于增强 Arbitrum 的流动性与收益机会。

协议推荐

- Stable Labs USDX:Arbitrum 上主要基差协议之一,TVL 约 $1.2 亿。

- Ethena:市场占比约 82%,生态强大,拓展至多链与传统金融。

- Resolv:相比前两者市场占比小,增长停滞,TVL 未回到高点。

- 资产缺口

- USDe(Ethena):尽管在以太坊增长快,但在 Arbitrum 上铸币与桥接量较少。

- 资产推荐

- USDX:原生铸造于 Arbitrum,TVL 为 $1.2 亿,占 Stable Labs 总 TVL 的大头,跨链总 TVL 为 $6.7 亿。

流动性质押

流动质押资产在多链扩展迅速,具备强可组合性。通过激励这些资产将有助于 Arbitrum 提高链上流动性并拓展收益来源。

目前 Arbitrum 缺乏针对 LST 的结构化激励。可通过平台如Merkl实施相关激励。@SuperlendHQ 与 Superform这类聚合收益平台尚未广泛部署,可与其合作,引导 LST 使用率上升。

资产推荐

- sETH:TVL $6.68 亿,在以太坊上借贷 TVL 达 $4 亿,Arbitrum 上尚未充分利用。

- SUPEROETHB:Base 上 TVL $4.09 亿,具备自动复利奖励机制,尚未部署至 Arbitrum,是引流好机会。

- LSETH:TVL $3.67 亿,面向机构用户,Arbitrum 上仅有 $9.5 万 DEX 流动性,适合定向激励。

- ETHX:TVL $2.76 亿,由 Stader 推出,具备多链覆盖但在 Arbitrum 上几乎未被利用。

- cbETH:TVL $2.35 亿,主要在以太坊和 Base 使用,在 Arbitrum 上流动性少,但机构信任度高。

再质押

大部分的再抵押市场由 EigenLayer 控制,并且@Babylonlabs_io,这两项协议均占据超过 85% 的市场份额。由于重新质押活动必须发生在结算层,因此激励或引入这些协议对 Arbitrum 来说意义不大;相反,激励 LST 和 LRT 的活动将有助于该链获得与质押相关的流动性和活动。因此,本节不提供任何协议或资产级别的建议。

流动再质押

在功能方面,Yieldnest 等协议提供了自动复利金库,可以自动将质押奖励、再质押奖励和 DeFi 收益聚合成单一且易于使用的资产。这类结构化产品目前尚未在 Arbitrum 上线,这意味着 Arbitrum 网络上缺乏用户友好的 LRT 收益产品。

流动性再抵押资产也在增长,其中 eETH 等资产的市场份额更大。然而,Arbitrum 缺乏专门针对这些资产的结构化激励机制。此外,收益平台和流动性路由器(例如 Pendle 和 Superform)可以集成流动性再抵押代币,以扩大其在 Arbitrum 上的效用,而这需要激励机制。

协议推荐

- Renzo:以太坊上领先的 LRT 协议,在 Arbitrum 上存在感弱,适合通过激励迁移流动性与借贷需求。

- Kelp DAO:TVL $13 亿,具备模块化 AVS 再质押能力,可通过激励扩大 rsETH 的借贷与金库应用。

- YieldNest:TVL $1.95 亿,提供自动复利产品,尚未部署,具有抢占先发优势。

资产推荐

- WEETH(eETH):以太坊上 TVL $75 亿,DeFi 使用活跃,Arbitrum 上 DEX 流动性仅 $900 万,机会显著。

- ezETH:TVL $9 亿,零售用户需求强,Arbitrum 上流动性仅 $600 万,适合构建借贷与收益策略。

- rsETH:借贷 TVL $14.5 亿,跨链 DEX 流动性 $3560 万,但在 Arbitrum 上仅 $550 万,需求已验证,可扩展。

- LBTC:借贷 TVL $5.73 亿,DEX 流动性 $8500 万,在 Arbitrum 上无部署,可作为 BTC 原生质押 /DeFi 枢纽引入。

RWA

对于风险加权资产 (RWA) 而言,其策略独一无二,且不受常规激励机制的约束。Robinhood 近期与 Arbitrum 的合作已将 Robinhood 定位为代币化的绝佳平台。此外,Robinhood 还可以通过吸引 TradFi 合作伙伴来吸引更多资本配置。

ZKsync 之所以能够蓬勃发展并吸引机构投资者,主要得益于其隐私层,该层支持严格的合规性,且不会泄露用户身份。Arbitrum 可以通过其 Orbit Stack 激励或创建以隐私为中心的区块链,并在此基础上进行扩展。

协议推荐

- Midas:快速增长,以 DeFi 为导向,提供流动性强、收益高的资产。主要在以太坊上运营,这为 Arbitrum 提供了占领市场的机会。

- 翁多 (Ondo):基础雄厚、人脉广泛,增长惊人(一年内增长 3 倍,从 4.5 亿美元增至 13.5 亿美元)。

- Securitize:该领域的领导者,在众多连锁店中拥有良好的口碑。需要 Arbitrum 集中精力应对日益激烈的竞争。

资产推荐

- USDY:收益型资产广受欢迎。USDY 的总锁定价值 (TVL) 在过去一年翻了一番。由于 Ondo 正在快速发展,激励 USDY 抢占市场份额是明智之举。

- OUSG:OUSG 在 L2 上尚未广泛分布。Arbitrum 可以通过提供激励措施和结构来吸引 OUSG 上链,从而提高竞争力。

- BENJI:BENJI 已在多条区块链上建立,Arbitrum 是其主要托管方。随着 BENJI 在代币化领域的扩张,提供 DeFi 基础设施和激励机制将成为保持市场份额的关键。

- SPIKO 美国 / 欧盟国库券:政府债务代币需求持续增长。支持 Spiko 在 Arbitrum 上的发展将增强该领域的链上发展。

- PAXG/XAUT 及其他商品:代币化商品正在蓬勃发展,相关协议也在探索收益模型。吸引流动性并构建配套基础设施对于抢占市场份额至关重要。

结论

目前,EVM 链控制着超过 60% 的 DeFi 流动性,Arbitrum 仅占约 2%,这为其在多个垂直领域的拓展与增长提供了巨大潜力。

本报告围绕这些正在增长的 DeFi 赛道展开分析,重点聚焦于各类协议所提供的核心功能以及其采用的 GTM(市场拓展)策略。

在对各垂类进行分析后,我们基于当前生态存在的空白与潜力点,提出了针对Arbitrum 可率先行动并扩大市场份额的建议方向。

这些建议包括:激励多个已成熟协议,如 GMX、Ostium、Stable Labs、Euler、Fluid、Pendle 等;通过 Merkl 等平台优化用户奖励机制;提升收益类资产的可用性(例如 Pendle 的 PT 资产),可通过与 Arbitrum 上的借贷协议合作实现更深层次集成。

部分建议可通过激励机制直接推动落地,另一些则需通过 BD(商务拓展)合作方式来促成协议入驻或推动生态协作。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。