编译:深潮TechFlow

这是一篇关于30 年科技公司回报、价值增长、经验教训及未来意义分析的文章。

下一家市值千亿美元的公司将与上一家有所不同。

这听起来像是显而易见的一句话,但我们却忍不住陷入模式匹配的泥潭。寻找下一个谷歌/Meta/亚马逊,或者 X 行业的 Uber,Y 行业的 Airbnb,或者 几乎任何行业 的 AI 代理。

好吧,为了不被每周的新潮流所裹挟,我们必须回顾过去。丘吉尔曾说过:“你回望得越远,你就能看得越远。”

所以我想对近代历史上成立的最大公司进行分析。不要被叙事所束缚,而是要关注数据告诉我们的东西,用莫布森(Mauboussin)的话来说,从外部视角来看待问题!

因果思维是一种与生俱来的叙事方式。它既能令人信服地预测未来,又能令人信服地解释过去。我们的大脑擅长创造浅显易懂的叙事来解释周围世界发生的事情。

第二种方法是采用统计思维,这通常被称为外部视角。与基于因果关系编织故事的方法不同,统计方法会着眼于过去类似案例的参考类别,并分析它们的结果。这些参考类别的结果被称为基准概率。

因此,我们将深入探讨:

-

过去 30 年技术价值增长数据

-

从价值增长中汲取的教训

-

这些经验教训对今天的技术投资有何启示

TL;DR

-

下一个千亿美元公司将与过去截然不同

-

明确你的赛道:是全垒打、满贯打,还是像《空中大灌篮》一样瞄准外太空?

-

软件就像鸡肉,80% 的味道都一样

-

“市场规模”可能是优秀投资者错失优秀公司的最大原因

-

公司往往与其所依托的科技浪潮息息相关

-

最后不得不提:永远不要低估幂律法则的力量!

此外,我们上周发布了Felicis 初创企业招募计划。欢迎查看我们期待投资的领域。

关于方法论:绝大多数技术价值都集中在最大的公司身上,因此我选取了自 1995 年以来成立的所有 Pitchbook 上标有 IT 价值 50 亿美元以上的公司。 (注意:这不包括亚马逊、Nvidia、微软和苹果。)我让 Claude 帮助对这些公司进行分类,因此我认为确切的数据在方向上非常准确,但在本质上并不准确。

让我们开始吧。

30年科技公司回报数据

该数据集涵盖了 65 个类别,300 多家公司,创造了价值 13 万亿美元。以下是其中最成功的公司的亮点:

现在我不会再详细讨论幂律,但排名前七的公司占据了该数据集的近 50%。

这就引出了第一个也是最重要的结论:

1.下一个千亿美元公司将与过去截然不同

首先,科技的价值主要由独特的公司推动,而这些公司往往由独特的人创立。正因为它们的“独特性”,依赖模式匹配反而更容易让我们错过伟大的公司,而非发现它们。

如果一家公司从未经历过这样的事情,那么很难想象它的未来发展。你如何估算 1998 年谷歌的市场规模?又如何估算 2004 年 Meta 的市场规模?这根本是不可能的。

以目前最独特的人工智能公司 OpenAI 为例。它起初是一个非营利研究实验室,没有明确的技术愿景,创始团队还失去了联合创始人,治理结构复杂。然而,它却逐步迈向成为历史上最重要的公司之一。这简直是独特中的极致。

最成功的公司没有所谓的“公开可比对象”,它们是独一无二的。最大的公司往往开创了全新的类别,而这正是它们难以被发现的原因。

尼尔·梅塔 (Neil Mehta)将其定义为寻找“全球极少数能够创造人类所享受的大部分价值的创始人。”。

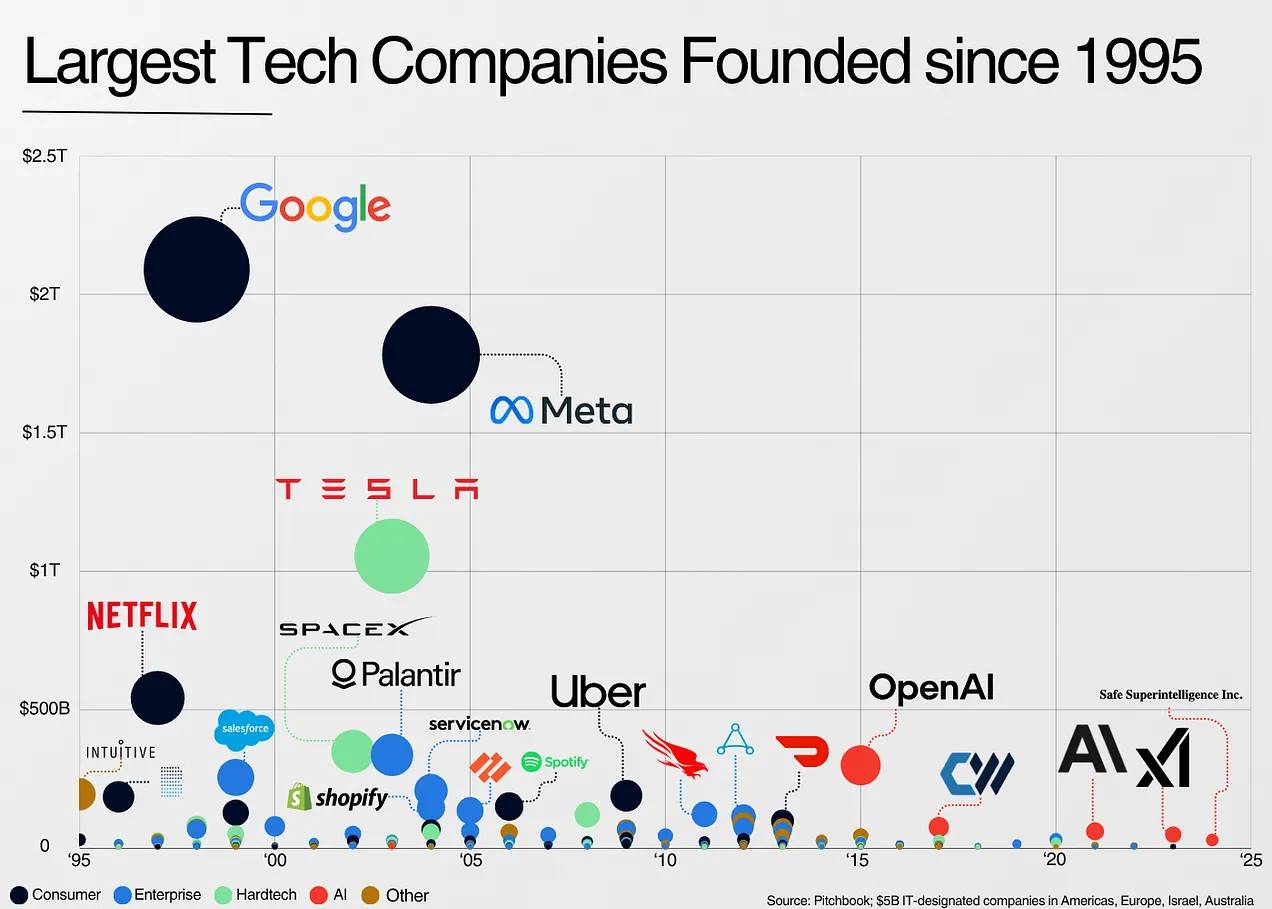

要开始了解一些数据,请查看自 1995 年以来成立的最大公司:

这些公司中的大多数要么开创了全新的行业,要么以极大的扩展力度重塑了行业,几乎等同于创造了自己的行业(例如特斯拉)。

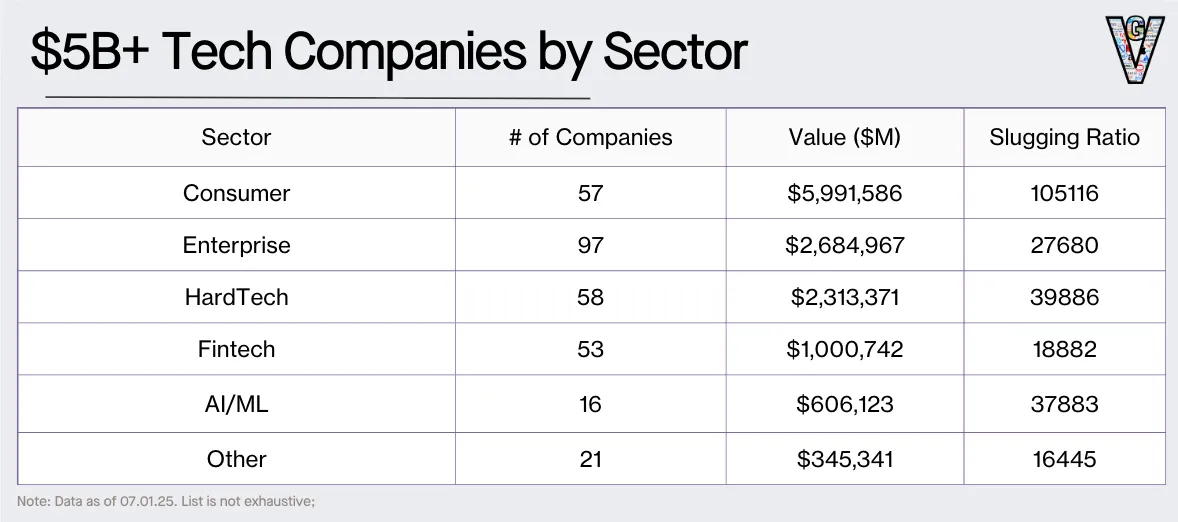

按类别查看数据可以得出以下结论:

2.明确你正在参与的游戏:是全垒打、满贯打,还是像《空中大灌篮》一样瞄准外太空的超级挑战

如果我们回顾莫布森的基准利率理念,我认为我们需要一个不同的思维模型来投资这些不同的类别。

大部分价值是由消费品公司创造的(受幂律主导)。然而,企业软件公司的数量几乎是消费品公司的两倍。

为了更直观地展示这一点,我添加了一列“平均收益率”(Slugging Ratio),即“公司总价值/公司数量”比率,以了解不同行业中幂律分布的程度。

过去30年,消费品公司往往是由网络驱动的市场,具有真正的赢家通吃的格局。如果你恰好投资了其中一家巨头,唯一的错误往往就是低估了它们未来的规模。尤里·米尔纳以 100 亿美元投资 Facebook 就是个例子。

如果一家公司能够真正将网络效应融入其商业模式,其优势就会立即增加。

硬科技公司(即任何从事硬件制造的公司)拥有第二高的“平均收益率”,这主要是因为硬科技公司的生存难度更大。通常,这类公司需要更多的资本、花更长时间实现规模化、产品开发更具挑战性,同时更容易受到融资困境的影响,并且在颠覆现有巨头方面也更为困难。

然而,如果他们能够突破这一速度瓶颈,市场机会将会非常巨大。

然而,消费品公司和硬科技公司能容纳的数量有限。正因如此,企业软件成为了风险投资领域不断扩展的理想投资载体。

在非赢家通吃的市场中,快速扩张的企业拥有强大的护城河和较低的运营成本。在风险投资基金众多的环境中,有更多赢家可以追逐,有更多成熟的市场,总而言之,风险要小得多。但如果一切顺利,就会有巨大的上升空间。这是降低一个本质上高风险行业风险的好方法。

3.软件就像鸡肉,80% 的味道都一样

我借用了 Vista Equity Partners 创始人罗伯特·史密斯 (Robert Smith) 的话,“软件公司的味道就像鸡肉……他们销售不同的产品,但他们所做的 80% 几乎都是一样的。”

如果我们看一下大多数最大的企业软件公司,它们要么是:

-

基于具有独特工作流程的数据库构建的应用程序

-

构建这些应用程序的基础设施

-

保护这些应用程序的安全性

这并不是说这些公司没有差异化,而是说它们的差异化从表面上看起来的要微妙得多。销售、市场营销和树立品牌认知度都与技术差异化同等重要,甚至更为重要。

在这个软件构建越来越容易、功能可以在几天内复制、人工智能编码工具越来越完善的世界里,软件中的技术护城河可能仅限于独特的数据或集成。

关键在于技术差异化往往不是企业软件公司的决定性因素。

在此背景下,我发现“GPT 包装器”的论点很有意思,它指出 AI 应用公司只是在重新包装 LLM。大多数企业软件公司都使用 SQL(或 NoSQL)数据库,并为特定客户群体构建独特的工作流程。

如果我们看看最近最大的人工智能企业应用公司,它们都是“大语言模型封装器”。但这与过去十年中最大的企业软件公司如出一辙,而这些公司最终成长为市值超过千亿美元的巨头!

正如我之前提到的,企业软件比其他类别的风险更低,也更可预测。然而,除了横向企业软件之外,市场规模似乎并没有表面上那么重要。“这家公司能做多大?”和“这个市场有多大?”是两个截然不同的问题。

4.“市场规模”可能是优秀投资者错失优秀公司的最大原因

如果说人类最难以应对的一件事,那就是不确定性。而这正是新市场所带来的。

Palantir、Shopify、Uber 以及其他许多公司都或多或少创造了以前不存在的新市场。

即使试图为本质上不确定的问题增加确定性,也会导致愚蠢的行为。

以阿斯瓦斯·达莫达兰 (Aswath Damodaran) 和比尔·格尔利 (Bill Gurley) 关于估值Uber的著名争论为例。格尔利的结论是:Uber的潜在市场规模可能是达莫达兰最初估算的25倍。

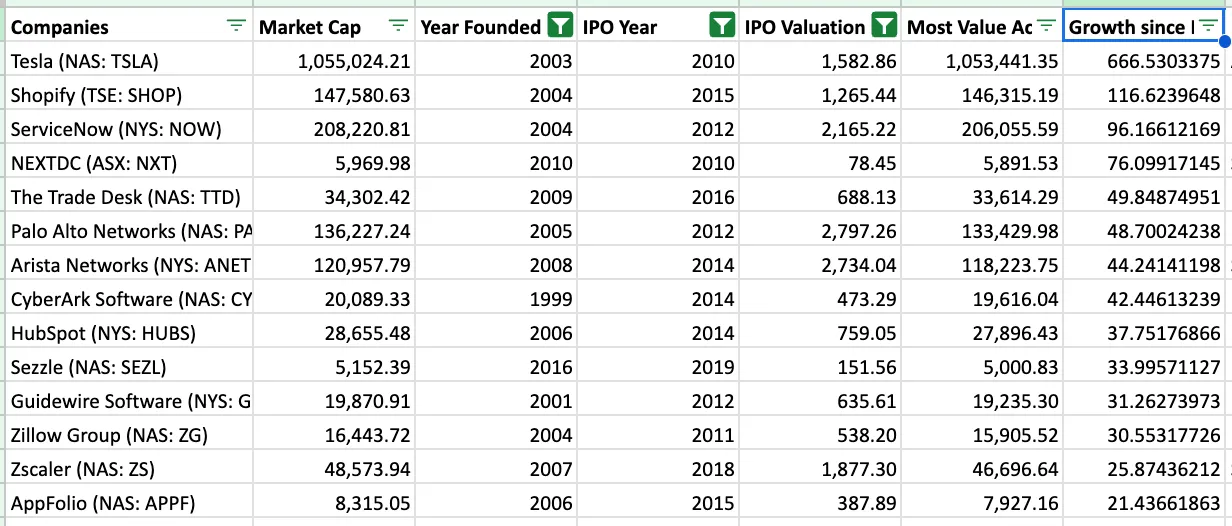

我研究了自2010年以来成立的公司,这些公司在公开市场上实现了最高倍数回报,可以说是一种低估指标。

出现了一些模式:

-

投资者低估了市场规模,尤其是对市场扩展型公司或垂直市场的投资:Shopify、Guidewire、Zillow、AppFolio 等被低估。同样,在私募市场,投资者也低估了 Toast、ServiceTitan 等垂直软件公司。

-

随着新商业模式超越旧模式,企业迎来了倍数扩张的顺风:特斯拉(最极端的例子)以及(程度较轻的)所有上榜的软件公司,与它们之前竞争的现有企业相比,其倍数都发生了重塑。如今,仅特斯拉一家公司的市值就接近1万亿美元,是其进入市场时所有大型汽车制造商市值总和的两倍多。

-

投资者低估了平台的力量:ServiceNow、Palo Alto、Crowdstrike、Workday、Atlassian 和 Datadog 都通过扩展产品线来拓展市场。随着软件开发变得越来越容易,平台之间的技术差异也越来越小,客户更倾向于选择平台而不是单点解决方案。在整合时代,平台化是件好事!

这并不是说市场规模不重要,而是强调:市场规模很容易被错误估算。

5.公司往往与其所依托的技术浪潮息息相关

如果上一节是“市场规模”部分,那么这一节就是“为什么是现在?”部分。风险投资中一个众所周知的“为什么是现在?”问题是:为什么这家公司以前没有被创建?现在有什么新的启示让这家公司得以存在?

大多数情况下,答案是新的技术浪潮赋予了企业存在的可能性。如今,这股浪潮是人工智能(AI)。过去是互联网,然后是移动技术,再到互联网与移动的融合,接着是云计算。

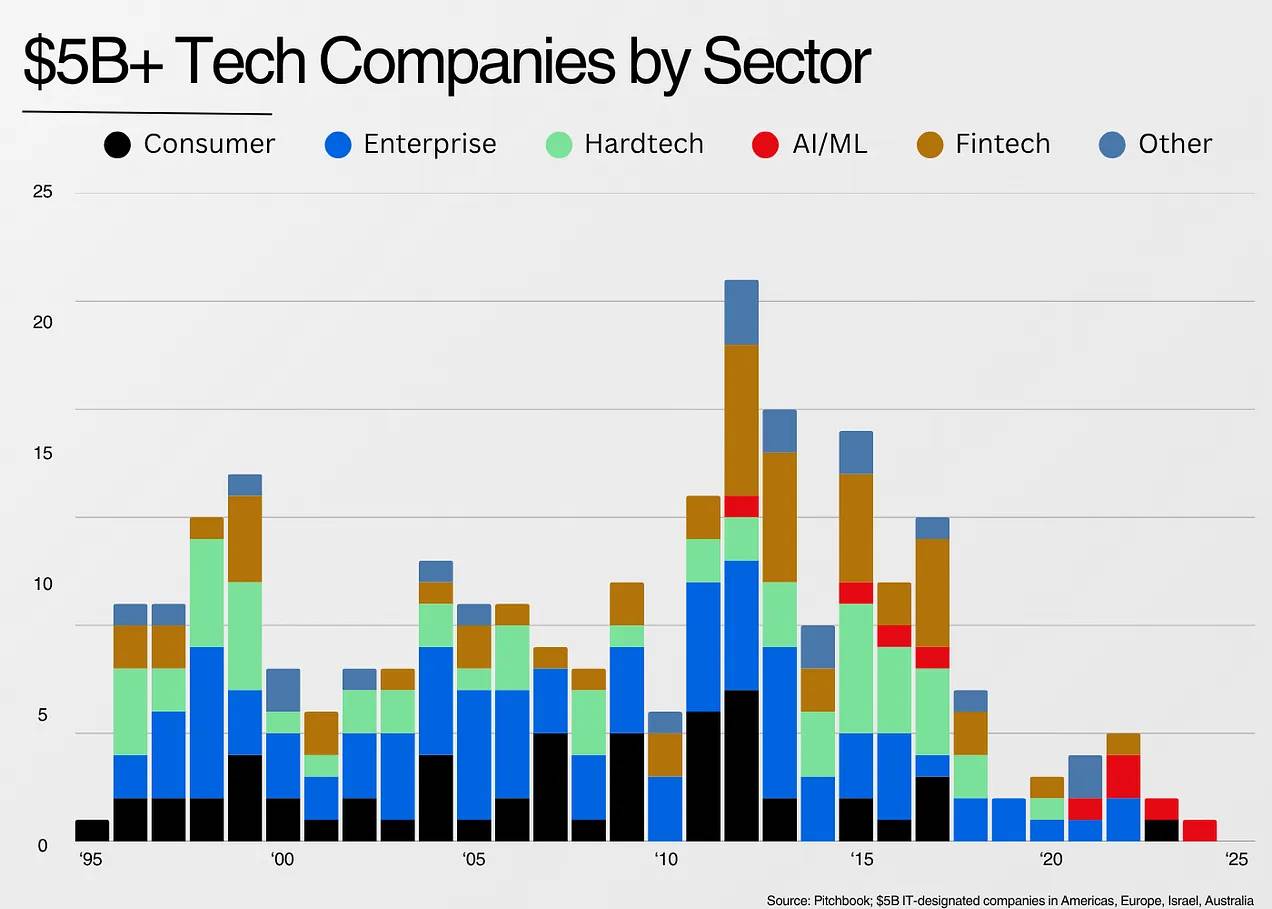

我们可以在下面看到按行业划分的 50 亿美元以上公司诞生的时间:

互联网连接了全球,催生了聚合型商业模式的兴起。

移动技术更进一步,将互联网放到每个人的手中,开启了消费者市场的新局面。

金融科技则是一个少见的例子,展示了监管如何推动新技术产业的发展。尤其是在2010年代后,随着《德宾修正案》(Durbin Amendment)的实施,金融科技迎来了繁荣发展。

云计算是技术史上最具颠覆性的浪潮,它使得企业可以通过信用卡支付来构建软件,而不再依赖数据中心。

如今,随着人工智能(AI)的发展,哪些公司将因此被激发?它们又会是什么样子?

-

AI 编程工具进一步推动了云计算的进步,使得不仅是开发者,任何人都可以创建软件。这将带来类似于云计算时代的软件爆发。

-

AI 还解锁了自动化处理语音和文本工作流的能力。目前我们已经在编程、客户服务以及AI记录等领域看到了这一趋势,但未来它将扩展到更多应用场景。

这以我们前所未见的方式扩大了软件市场。举个例子:在这个数据集中,没有一家合法软件公司的估值超过 50 亿美元。而 Harvey 成立仅三年,估值就已经达到 50 亿美元。

雷克斯·伍德伯里(Rex Woodbury)针对人工智能的现状提出了一个很好的思想实验:

我喜欢 Alfred Lin 将移动和云进行类比。在移动时代,一个有价值的练习是将 iPhone 的功能拆分开来,然后预测每个功能可以赋能哪些公司。他举了个例子:GPS 让快递员可以带着谷歌地图四处开车送餐。这催生了 DoorDash。

技术浪潮为新公司打开了一扇狭窄的窗口,我们现在就看到这扇窗口正在涌现。

6.接下来会发生什么?

上周,我在阅读威尔(Will)和阿里尔·杜兰特(Ariel Durant)的《历史》时,看到了这样一句话:历史嘲笑一切试图将其纳入理论模式或逻辑框架的尝试;它总是打破我们的概括,推翻所有规则。历史本身是复杂多变的,如同巴洛克风格般充满奇妙与反常。

或许这篇文章是愚蠢的,它甚至试图将最基于异常的行业纳入逻辑框架!

不变的是人性。如果用逆向思维来分析,人类往往难以想象指数级增长,难以应对异常情况,也难以处理不确定性。

为了处理这种不确定性,我们最好的选择是:

-

了解公司类别的“基准利率”(可能发生的情况)

-

了解差异化来自哪里(在软件领域,有时主要是销售和营销)

-

将市场规模视为待解决问题的第一性原理练习,而不是简单的模式匹配活动

-

认识到每一波公司的出现都是独特的、难以预测的,而这正是它的价值所在。

史蒂夫·乔布斯在谈到计算机时说:“我认为我们与高等灵长类动物的真正区别之一在于我们是工具制造者......对我来说,计算机是我们发明的最了不起的工具,它相当于我们思维的自行车。”

乔布斯是对的。计算机开启了一场前所未有的创造力浪潮。

如今,我们正见证有史以来最伟大的“思维自行车”的诞生。活在这个时代,真是令人振奋!

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。