币安正在长成一个新物种

撰文:ChandlerZ,Foresight News

纽约证交所每天下午四点收盘,对一个东京的交易者来说,这是凌晨五点。英伟达盘后发布财报,他醒来看到消息,市场已经关了,要再等几个小时才能操作。地缘冲突在周末爆发,全球资产价格剧烈波动,他的美股持仓只能等到周一开盘才能调整。这种时间错位,是全球数亿非美国投资者共同面对的摩擦,无论券商的 App 做得多好,都改变不了纽约的时钟。

资金的割裂是另一层更隐蔽摩擦,同一个用户,美股放在券商,加密资产放在交易所,黄金可能在第三个平台。想把英伟达的盈利换成比特币?卖出股票,等 T+1 结算,提现到银行,转入加密交易所,再买入 BTC,整个链路可能需要两到三个工作日。资产之间隔着账户的墙、平台的墙、结算周期的墙。

现在,同一个用户打开币安 App,用 USDT 买入 NVDA 永续合约,7 天 24 小时可交易,凌晨三点有突发消息可以立刻反应。想从美股敞口切换到 BTC 现货?同一账户、同一笔资金,几乎瞬时就能完成。

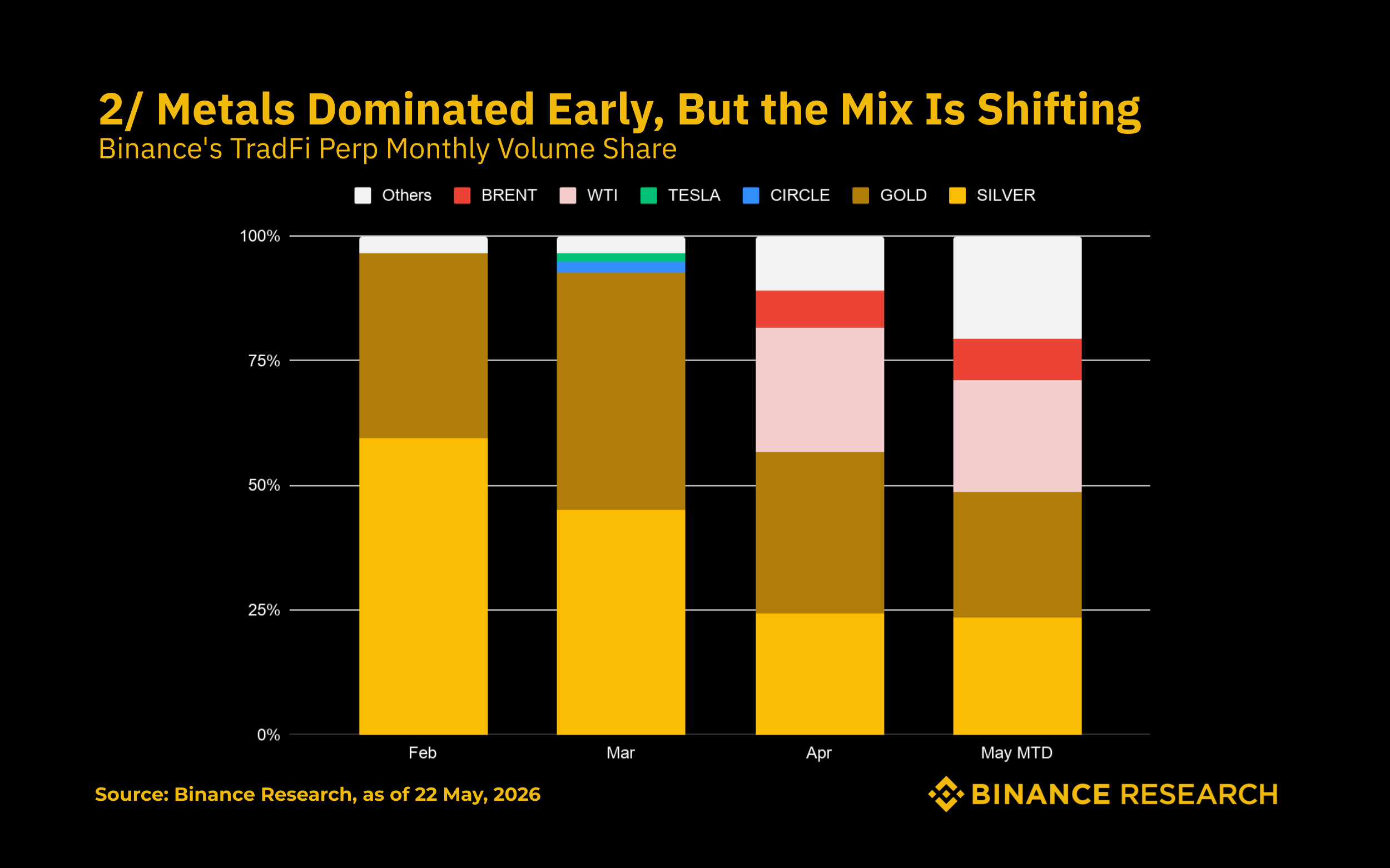

2026 年 1 月,币安宣布推出 TradFi 永续合约,提供传统资产的永续期货合约,支持全天候传统市场交易。而在 5 月第三周,币安上传统金融资产的永续合约交易量已达到 603 亿美元,占平台全部永续合约交易量的 10.3%。51 个传统金融交易对,在 627 个交易对中贡献了十分之一的成交量,布伦特原油永续合约的交易量已经达到全球等价期货市场的 10.4%,白银峰值触及 11.5%。

SpaceX Pre-IPO 永续合约上线一周,累计交易量达到 4 亿美元,币安随即拿下 Pre-IPO 永续合约市场 65% 的份额。

当加密交易所开始提供美股产品,这意味着什么?是功能叠加,还是一种新物种的诞生?

美股需求的溢出

全球投资者对美股的饥渴程度,远超大多数人的直觉。

2026 年 5 月,美股总市值首次突破 75 万亿美元,比年初增长 3 万亿美元。标普 500 和纳斯达克在 5 月 27 日双双创下历史新高。标普 500 连涨 9 周,纳斯达克 5 月单月涨幅达到 8%。美股占全球股市总市值接近 50%,稳居全球第一。美股的长期表现不仅显著跑赢欧洲、日本,也遥遥领先于大多数新兴市场。

得益于以 Mag 7 为首的大型科技巨头盈利持续增长,英伟达 2027 财年 Q1 营收 816 亿美元,同比增长 85%。AI 资本开支周期全面启动,七大科技巨头 2026 年合计资本开支预算达到 6800 至 7250 亿美元,比 2025 年的 4000 亿美元再上一个台阶。

落到具体板块,5 月的美股是一场全面爆发,据道琼斯市场数据显示,被誉为全球半导体行业晴雨表的费城半导体指数(SOX)今年以来已飙升 79.3%,存储芯片板块更为疯狂,闪迪一年涨幅超过 4000%,存储芯片巨头美光科技用 48 天从 5000 亿到万亿市值;美国太空主题板块,在过去一个月里吸引了超过 13 亿美元的新资金,板块 AUM 飙升至 33 亿美元。

美国科技巨头的盈利增长、AI 资本开支周期的启动、以及美元资产的避险属性,正把全球资金持续吸向纽约。

资金面的数据直接印证了这种吸引力,2025 年全年,美股权益类 ETF 净流入超过 6500 亿美元,美国 ETF 市场总流入达到创纪录的 1.49 万亿美元。而这还只是已上市资产的吸引力,仅 SpaceX、OpenAI、Anthropic 这三家合计就超过 3.5 万亿美元的市值即将进入公开市场。每一个超级 IPO 的推进,都在放大全球投资者参与美股的热情。

但对大量非美国投资者来说,美股是一个看得见、摸不到的市场。全球近 60 亿成年人口中,拥有证券账户的不到 10 亿,而能够便捷交易美股的用户数量还要再打一个大折扣,开户资质、资金通道和交易体验都是门槛。

2025 年下半年以来,这种供需错配进一步加剧,部分亚太地区的跨境券商渠道收紧,存量用户被迫寻找替代方案。受影响的用户覆盖面很广,从东南亚到东亚,从散户到中等规模的活跃交易者。这些交易者都已经有过美股交易经验,对产品有认知,对执行质量有要求,很多人的持仓涉及美股科技股和 ETF。他们需要的不是一个「能用」的替代品,是一个「好用」的替代品。

实际上这批用户的核心诉求可以拆成三条,即资金安全性、交易流动性、产品丰富度。这三条诉求天然指向一个已经具备大规模用户基数和深度流动性的现有平台,指向一个不需要从零搭建信任的入口。

币安的美股产品矩阵

拆开币安当前已经上线的美股相关产品,可以看到一个分层清晰的架构。

第一层是永续合约。这是覆盖面最广、交易量最活跃的入口。39 只美股单股永续合约,加上 SPY、QQQ、IBIT、GLD 四只 ETF,再加上 Pre-IPO 指数合约和 SpaceX 合约。合成衍生品,不持有底层股票,提供纯粹的方向性敞口。USDT 结算,最高 20 倍杠杆,7 天 24 小时可交易。

永续合约的意义在于它把美股交易的门槛降到了最低点。用户不需要美元、不需要券商账户、不需要等纽约开盘,用手里的 USDT 就可以参与英伟达、特斯拉、苹果的涨跌。对那些只想获得美股方向性敞口的用户来说,这是成本最低、路径最短的选择。

Pre-IPO 合约的爆发同样瞩目,币安 5 月 21 日上线 SpaceX Pre-IPO 永续合约,上线前其他平台日均交易量仅 2000 万美元,币安进入后数日内即拿下 65% 的市场份额,截至 5 月 27 日累计交易量达到 4 亿美元,7 天中有 4 天日成交破亿。OpenAI Pre-IPO 永续合约上线后,85% 的全市场交易量发生在币安,前两天成交 5300 万美元。

第二层是代币化证券。通过 Binance Alpha 和 Binance Wallet,币安接入了 Ondo Global Markets 提供的代币化美股和 ETF。和永续合约不同,代币化证券的链上代币对应真实底层股票,可以自托管,可以在 DeFi 协议中组合使用。这走的是第三方发行加币安分发的渠道模式。

代币化证券满足的是另一类需求,用户想在链上真正「持有」美股资产,想把它放进自己的钱包,想用它做抵押、做组合、做跨协议的资产配置。这类用户更成熟,对资产的可编程性和自托管有明确偏好。举一个已经落地的例子,Ondo 的代币化美股在接入 Chainlink 价格喂价后,已经可以在 Euler Finance 等 DeFi 借贷协议中作为抵押品使用。用户持有代币化的标普 ETF 敞口,同时用它借出 USDT 进行其他操作。在传统券商体系里,股票质押融资的流程以天计算,而在链上,这个操作可以在几分钟内完成。

第三层是真实股票交易。6 月 1 日,币安面向非美国用户上线逾 7000 只美股及 ETF 的零佣金交易,交易时间为每周五天、每天 24 小时;付款方面,主要使用 USDC 进行股票购买,亦支持 BNB、USDT、U 及 USD1,下单时将自动兑换为 USDC 完成交易,股票出售所得亦将以 USDC 形式返还至用户资金账户;费率方面,零佣金之外,币安已推出限时股票和 ETF 交易手续费折扣活动,将在 6 月 3 日 20:00 至 2026 年 7 月 1 日 7:59,将交易额超过 350 美元的订单点差将从 0.10% 降至 0.05%。

加密交易所第一次提供了和传统券商完全等价的股票持有体验,同时保留了加密平台的便利性。用户不需要开设单独的券商账户,不需要持有美元,用加密资产就能买入真实的苹果、英伟达、特斯拉股票。7000+ 的标的覆盖深度,也超过了大多数面向非美国用户的跨境券商。

在此基础上,币安即将推出代币化股票 bStocks,用户可以把持有的真实股票转换为 BNB Chain 上的链上代币,在保留股权的同时获得链上资产的可编程性和可组合性。公告明确将 bStocks 定性为「代表特定金融工具的证书」,并注明 bStocks 持有者不直接拥有标的上市公司股权。

这几层产品构成一个完整的需求光谱,想赌方向的用户用永续合约,门槛最低,杠杆灵活。想在链上持有、做 DeFi 组合的用户用 Ondo 代币化证券;想要真是股票交易现在也有了新的选择,从投机到持有,从合成敞口到真实股权,不同层级的用户都能找到适合自己的入口。

甚至产品矩阵的扩展还在继续,从币安当前的路线图和行业趋势来看,衍生品工具、更多标的覆盖、更深层次的股票通道之间的组合可能性,会在未来一段时间内变得更加多元。这种多层级的产品架构,是传统券商在单一类型服务体系内很难复制的。

为什么是币安

加密交易所布局美股产品,参与者很多。Bitget 的非加密资产交易布局较早,Bybit 和 Coinbase 在洽谈代币化美股的联合分发,Backpack 联合 Superstate 发行 SEC 注册的链上股权。问题是,赛道拥挤,为什么说币安的位置不一样?

截至 2025 年底,币安全球注册用户已突破 3 亿,覆盖 180 多个国家和地区,全球每 27 个人里就有一个币安用户。这个用户基数直接决定了流动性深度。币安长期占据 CEX 交易量全球第一,买卖价差更小,滑点更低,大额交易的冲击成本更低。对从传统金融转过来的用户来说,交易成本和执行质量是最敏感的指标,他们在纳斯达克习惯了的深度,到了流动性不够的加密平台会立刻感受到落差。

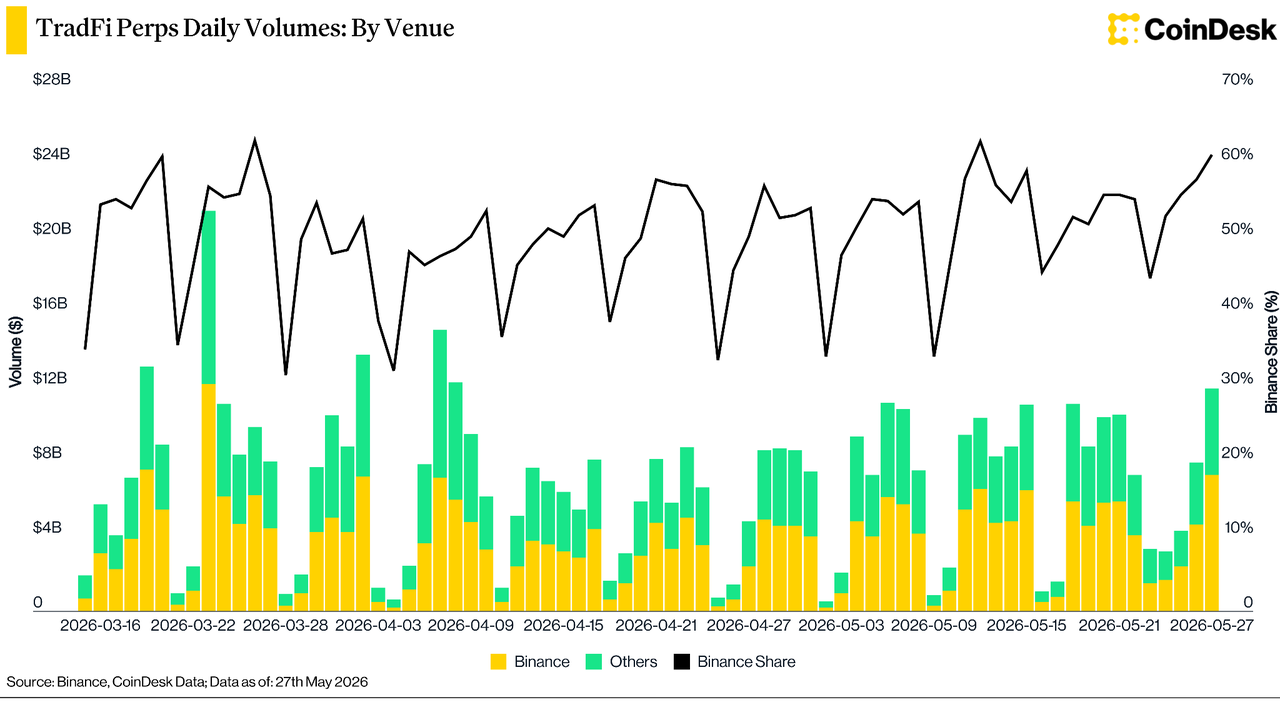

这个存量优势在美股产品线上体现得很直接,据 CoinDesk 数据显示,过去两个月,TradFi 永续合约市场日均规模约 70 亿美元,币安一家占据 45% 至 60% 的份额,大宗商品领域超过 60%。Pre-IPO 永续合约赛道,币安上线数日内即拿下 65% 的市场份额。新品类上线不需要从零获客,3 亿用户中有相当比例对美股敞口有天然需求,资金已经以 USDT 的形式沉淀在平台上,产品一上线就有现成的买方和卖方。传统券商要进入加密领域,每到一个新市场都要从头搭建用户池,币安只需要在已有用户的 App 里增加一个入口。

SpaceX 永续合约上线头五天就跑出 2.8 亿美元成交量,SNDK 单日成交 5 亿美元,MU 达到 3.91 亿美元。新品类上线不需要从零获客,3 亿用户中有相当比例对美股敞口有天然需求,资金已经以 USDT 的形式沉淀在平台上,产品一上线就有现成的买方和卖方。传统券商要进入加密领域,每到一个新市场都要从头搭建用户池,币安只需要在已有用户的 App 里增加一个入口。

技术架构层面,加密交易所的撮合引擎、清结算系统、钱包基础设施和风控模型可以直接复用于传统资产交易,处理 BTC/USDT 和 NVDA/USDT 的底层逻辑是相通的,拓展新品类的边际成本很低。作为对比,华尔街要进入 Pre-IPO 和代币化赛道走的是并购路线:嘉信理财花 6.6 亿美元收购 Forge Global 拿到私募股权交易平台,Morgan Stanley 花 3.5 至 4.5 亿美元收购 EquityZen。加密平台用同一套引擎扩品类,传统金融用十亿美元级别的收购补能力缺口,路径成本差异明显。

同时,币安近两年在全球的合规投入力度是加密行业最大的,多个司法管辖区的运营牌照、与监管机构的持续对话、安全储备金(SAFU)的透明披露。2025 年 12 月,币安宣布获得阿布扎比全球市场(ADGM)金融服务监管局(FSRA)的完整监管授权,成为首家在 ADGM 框架下取得全球牌照的加密交易所。2026 年 1 月,币安向希腊提交 MiCA 牌照申请,推进欧盟合规扩张。币安亚太区负责人 SB Seker 在 3 月表示,币安计划在 2026 年内取得亚洲五张新牌照,把全球持牌司法管辖区数量推升至 20 个以上。而根据公开披露的储备金证明数据,币安持有约 1,500 亿美元的用户资产,约为排名第二的交易平台的 8.2 倍。

2025 年平台机构交易量同比增长 21%,OTC 法币交易量激增 210%。机构资金的流向选择本身就是安全性的指标,当最审慎的资金分配者选择把钱放在一个平台上,这对新入场的用户来说是比任何广告都有效的信任背书。

用户基数、流动性深度、基础设施复用能力和合规投入,这几个要素相互支撑,形成正反馈。每上线一条新产品线,都在强化这个循环。而飞轮的特性是,转速越快,后来者想追赶就越难。在加密行业竞争格局已经高度成熟的今天,这种先发优势的护城河效应会越来越显著。

新金融世界的超级入口

加密交易所做美股,表面上看是产品线的横向延伸。换一个角度看,这是一种新型金融入口的形成。

传统金融的服务架构是按资产类别划分,股票找券商,期货找期货公司,加密资产找加密交易平台,外汇找外汇经纪商。用户想在不同资产类别之间切换,就需要在不同平台之间跳转。不同的账户、不同的资金池、不同的 KYC 流程、不同的交易界面。每一次跳转都是摩擦,摩擦消耗时间、消耗资金效率,也消耗用户体验。

币安给出的回答是把加密资产、美股敞口、代币化证券、衍生品整合到同一个入口中。用户用同一个账户、同一套资金就可以在不同资产类别之间流转。上午交易 BTC 现货,下午做多英伟达永续合约,晚上买入代币化的标普 ETF 敞口,中间不需要提现、不需要换汇、不需要切换平台。资金在一个体系内流动,摩擦降到最低。

币安新增的 1 亿用户仅用 18 个月实现,单日新增用户峰值达 18 万人,这个增速意味着,大量用户第一次接触金融市场的入口就是加密交易所,他们对传统券商的开户流程、T+1 结算、交易时间限制没有任何路径依赖。对这批用户来说,币安上能买 BTC 也能买 NVDA 是理所当然的事情,「交易所」和「券商」的分类从一开始就不存在。他们的心智模型里只有一个概念:入口。哪个入口能覆盖我所有的投资需求,我就留在哪里。

半年前,币安的 TradFi 永续合约交易量还是零。今天,它在这个品类的市场份额超过 45%,Pre-IPO 赛道超过 65%,同时上线了 7000 多只真实美股和 ETF 的现货交易。从零到主导,用了不到六个月。传统金融花了几十年搭建的跨资产服务体系,正在被一个加密原生平台用完全不同的速度重新组装。

这个速度本身就是答案,币安已经长成了一个新物种。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。