编译:佳欢,ChainCatcher

加密领域存在一个“好币”难题。

大多数代币都是垃圾。

大多数代币在法律和战略层面都没有被团队像对待股权那样认真对待。既然历史上团队从未像股权公司那样给予代币同等程度的尊重,市场自然也将其反映在代币价格上。

今天我想和大家分享两组数据,它们让我对 2026 年及以后的代币状况产生了一些乐观情绪:

MegaETH 的 KPI 计划

Cap 的稳定币空投(Stabledrop)

让代币供应有条件化

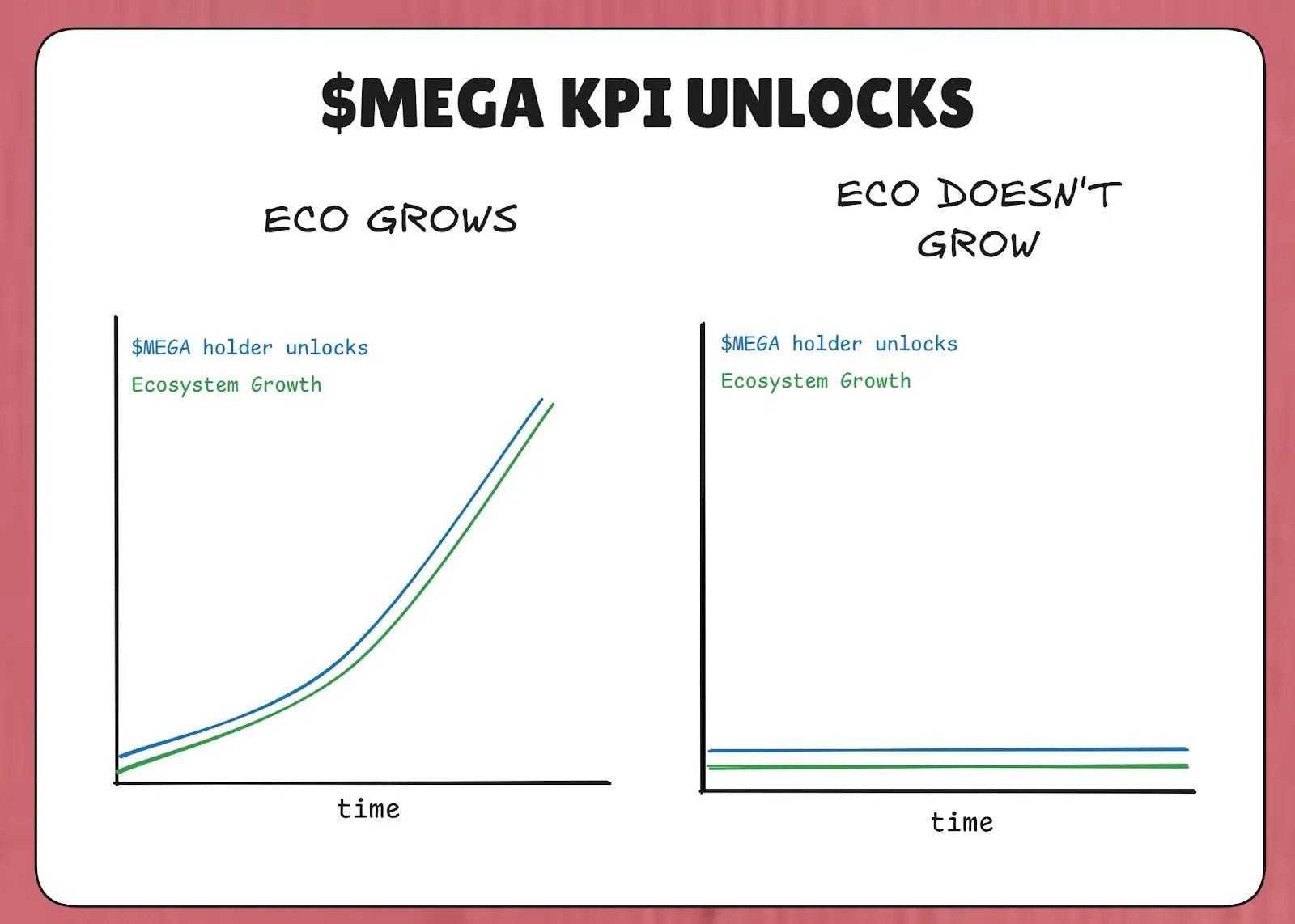

MegaETH 已经将 MEGA 代币总供应量的 53% 锁定在一个“KPI 计划”之后。 其核心思想是:如果 MegaETH 没有达到他们的 KPI [关键绩效指标],这些代币就不会解锁。

因此,在生态系统没有增长的熊市情况下,至少不会有更多的代币流入市场并稀释持有者。只有当 MegaETH 生态系统真正实现增长(由 KPI 定义)时,MEGA 代币才会进入市场。

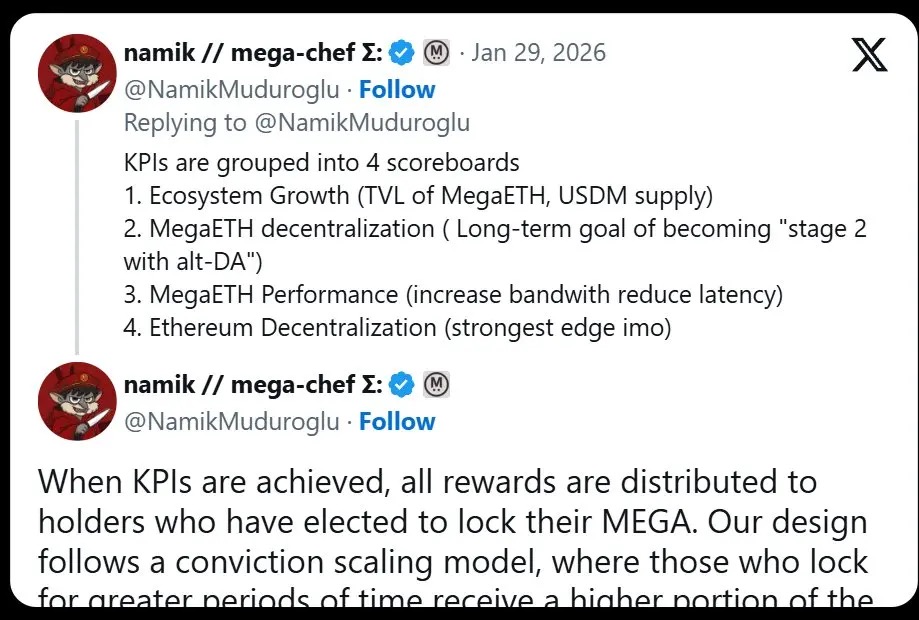

该计划的 KPI 被分为 4 个计分板:

1.生态系统增长(TVL,USDM 供应量)

2.MegaETH 去中心化(在 L2Beat 阶段的进展)

3.MegaETH 性能(IBRL)

4.以太坊去中心化

理论上,随着 MegaETH 达成其 KPI 目标,MegaETH 的价值应该会相应增加,从而缓冲 MEGA 稀释对市场的负面价格影响。

这个策略感觉很像特斯拉对埃隆·马斯克的“只有交付成果才能获得报酬”的薪酬理念。2018 年,特斯拉授予马斯克一笔股权薪酬包,分为若干批次,只有当特斯拉同时达到不断提升的市值目标和收入目标时才能归属。埃隆·马斯克只有在特斯拉收入增加且市值增长时才能获得 $TSLA。

MegaETH 正在尝试将其中的一些逻辑移植到他们的代币经济学中。“更多的供应量”不是理所当然的——这是协议必须通过在有意义的计分板上真正得分才能赢得的权利。

与马斯克的特斯拉基准不同,我在 Namik 的 KPI 目标中没有看到关于 MEGA 市值的目标——这可能是出于法律原因。但作为公募 MEGA 的投资者,这个 KPI 对我来说肯定很有趣。

谁获得新供应量很重要

这个 KPI 计划中另一个有趣的因素是,当 KPI 达成时,哪些投资者会获得 MEGA。根据 Namik 的推文,获得 MEGA 解锁的人是那些将 MEGA 质押到锁定合约中的人。

那些锁定更多 MEGA 且时间更长的人,将获得进入市场的 53% MEGA 代币的获取权。

其背后的逻辑很简单:将 MEGA 的稀释分发给那些已经证明是 MEGA 持有者并且有兴趣持有更多 MEGA 的人——也就是那些最不倾向于抛售 MEGA 的人。

利益一致性的权衡

值得强调的是这也带来的风险。我们已经看到过类似结构在历史上出现严重问题的例子。请参阅 Cobie 文章中的这段节选:“ApeCoin 与质押的消亡”

如果你是一个代币悲观主义者、加密虚无主义者,或者仅仅是看跌者,这种利益一致性问题就是你所担心的。

将代币稀释设定在原本应该反映 MegaETH 生态系统价值增长的 KPI 之后,这比我们在 2020-2022 年收益耕作(Yield Farming)时代看到的任何普通质押机制都要好得多。在那个时代,无论团队是否有根本性进展或生态系统是否有增长,代币无论如何都会被发行。

所以,归根结底 MEGA 的稀释是:

受到 MegaETH 生态系统增长的相应约束

稀释到那些最不倾向于出售 MEGA 的人手中

这并不能保证 MEGA 的价值因此就会上涨——市场会做市场想做的事。但是,这是一次有效且诚实的尝试,旨在修复看似影响整个加密代币工业体系的核心潜在弊病。

像对待股权一样对待你的代币

历史上,团队会在生态系统中“撒网式”分发他们的代币。空投、耕作奖励、赠款等——如果他们分发的是真正有价值的东西,团队是不会进行这些活动的。

因为团队像分发毫无价值的治理代币一样分发代币,市场也就将其定价为毫无价值的治理代币。

你在 MegaETH 对待 CEX(中心化交易所)上市的理念中也能看到这种同样的道德准则,尤其是在币安在其平台上开放 MEGA 代币期货之后(这是币安历史上试图以此敲诈团队索要代币的手段)。

希望团队开始对代币分发更加挑剔。如果团队开始将他们的代币视为珍宝,也许市场也会做出同样的回应。

Cap 的“稳定币”空投

稳定币协议 Cap 没有采用传统的空投方式,而是推出了“稳定币空投”(Stabledrop)。他们没有空投其原生治理代币 CAP,而是向通过 Cap 积分进行耕作的用户分发其原生稳定币 cUSD。

这种方法用真正的价值奖励了积分耕作用户,从而履行了他们的社会契约。向 Cap 供应端存入 USDC 的用户承担了智能合约风险和机会成本,而稳定币空投相应地补偿了他们。

对于那些想要 CAP 本身的人,Cap 正在通过 Uniswap CCA 进行代币销售。任何寻求 CAP 代币的人都必须成为真正的投资者并投入真正的资本。

筛选坚定的持有者

稳定币空投加上代币销售的组合筛选出了坚定的持有者。传统的 CAP 空投可能会流向那些可能立即抛售的投机性刷量者。通过代币销售要求资本投入,Cap 确保 CAP 流向那些愿意承担全部下行风险以换取上行潜力的参与者——这群人更有可能长期持有。

理论依据是,这种结构通过建立一个与协议长期愿景一致的集中持有者基础,使 CAP 具有更高的成功概率,而不是采用不精确的空投机制,将代币交到那些只关注短期利润的人手中。

代币设计正在成熟

协议在代币分发机制上正变得越来越聪明和精确。不再有散弹枪式的、撒网般的代币排放——MegaETH 和 Cap 选择高度挑剔地决定谁能得到他们的代币。

“优化分发”不再流行——这或许是 Gensler (美国证券交易委员会(SEC)前主席,以对加密货币采取强硬监管态度而闻名)时代遗留下的恶性后遗症。相反,这两个团队正在优化集中度,以提供更强大的持有者基础。

我希望随着 2026 年更多应用上线,他们能观察并学习其中的一些策略,甚至加以改进,这样“好币难题”就不再是一个难题,我们剩下的只有“好币”。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。