撰文:cosmo_jiang

编译:白话区块链

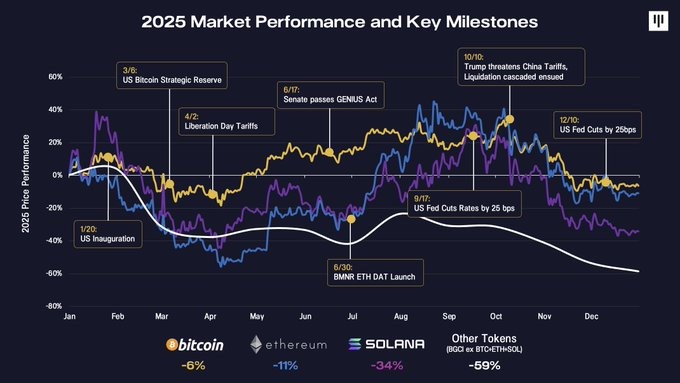

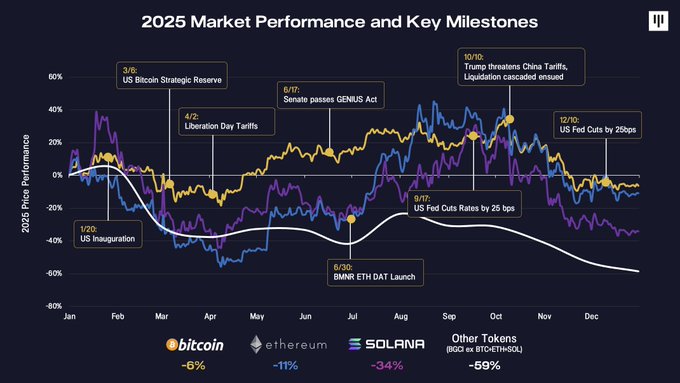

2025年并不是一个由基本面驱动加密市场回报的年份。相反,这一年的主导因素是宏观环境、持仓分布、资金流向以及市场结构效应——对于比特币以外的资产尤其如此。回顾这一年主要的宏观和政策转折点,有助于理解为什么行情显得如此不连续。

这一年以美国总统就职典礼拉开序幕,但这最终被证明是一个经典的「利好出尽」时刻,并成为了波动性的早期预警。随后的几个月里,风险偏好经历了反复的拉锯:从对美国战略比特币储备公告的乐观情绪,到「解放日」关税带来的新压力。年中出现了一些建设性的进展,包括《GENIUS法案》的通过、数字资产财政部(DATs)(如 Bitmine Immersion)的兴起,以及美联储开始降息,这些因素使市场情绪稳定了几个月。

第四季度标志着一个决定性的转折,多重挑战接踵而至。10月10日的抛售触发了加密货币历史上规模最大的清算连锁反应——规模超过了 Terra/Luna 崩溃和 FTX 崩盘时期——超过200亿美元的名义仓位被洗清。市场需要时间来消化这一冲击。与此同时,全年关键的边际买家(DATs)开始耗尽其增量购买力。这种下行势头因季节性压力而加剧,包括税损抛售(特别是在 ETF 和 DATs 领域)、投资组合再平衡以及年底的系统性 CTA 资金流。

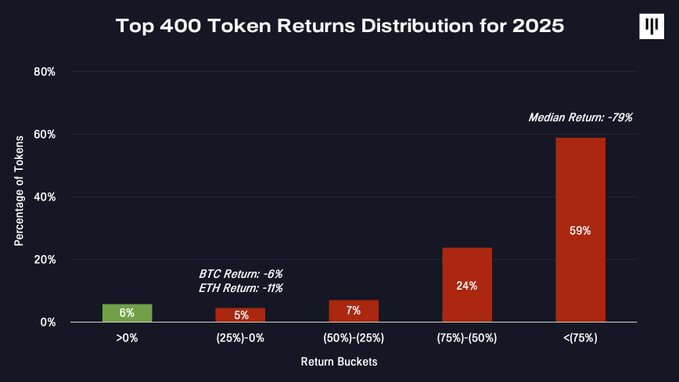

2025年比特币收盘小幅下跌约 6%。以太坊下跌约 11%。之后,表现开始急剧恶化。Solana 下跌了 34%,而更广泛的Token领域(BGCI 指数排除 BTC、ETH 和 SOL)跌幅接近 60%。这是一个极其狭窄的市场。当审视整个Token领域的收益分布时,这种离散化(Dispersion)特征变得更加触目惊心。

只有极少数Token产生了正收益。绝大多数经历了深度回撤——Token跌幅中位数为 79%。

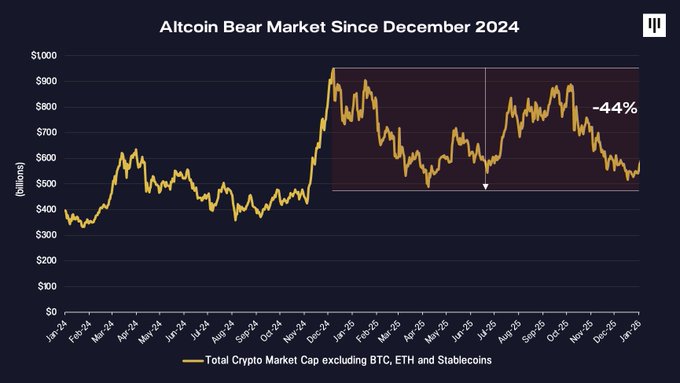

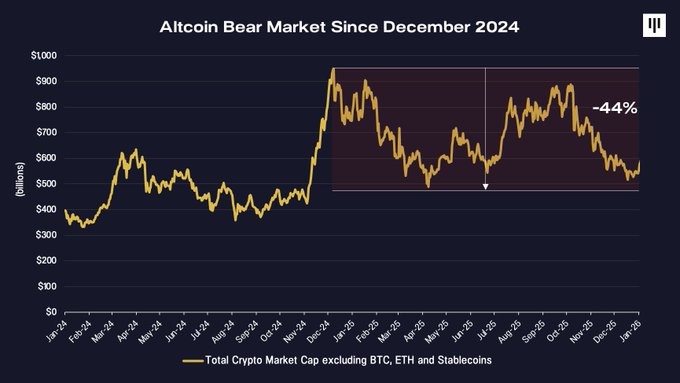

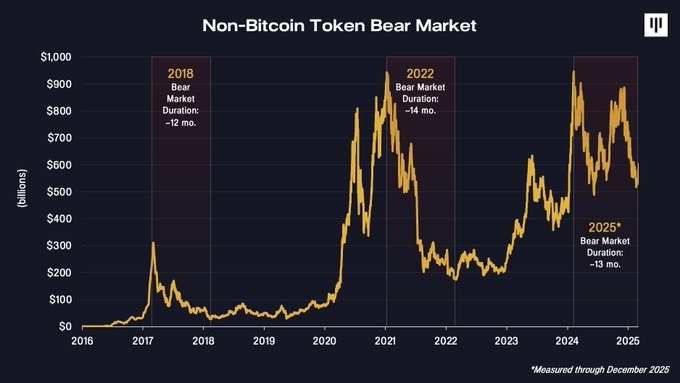

长达一年的山寨币熊市

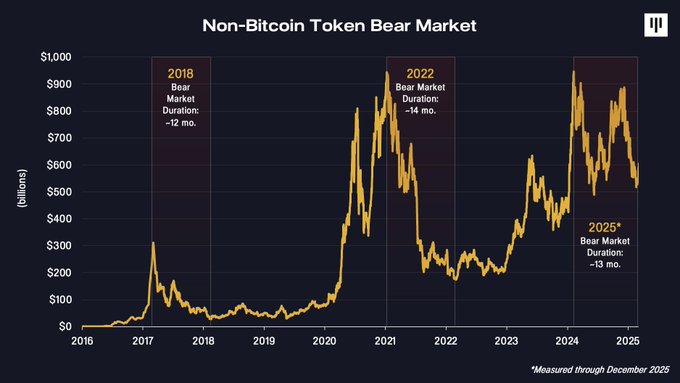

2025年最被低估的现实是,非比特币Token市场实际上自2024年12月以来一直处于熊市之中。

剔除比特币、以太坊和稳定币后的加密货币总市值在2024年底见顶,此后一直处于阴跌状态——截至2025年底跌幅约为 44%。从这个角度来看,对比特币而言有时显得建设性的一年,对市场其他部分来说,则是尚未解决的熊市的延续。持有大量中小型Token头寸的投资组合在结构上表现挣扎。

比特币与广阔Token市场之间的分化反映了基本面的差异。比特币受益于单一且被广泛认可的逻辑——数字黄金,以及来自主权国家、政府、ETF 和企业财政部的机械性需求。相比之下,其他Token代表了一组异质性的颠覆性技术,其准入门槛不够标准化,缺乏机构支持,且价值捕获机制更为复杂。这种分化清晰地反映在价格上。

Token面临的结构性阻力

2025年,几股力量共同加压于广泛的Token综合体:

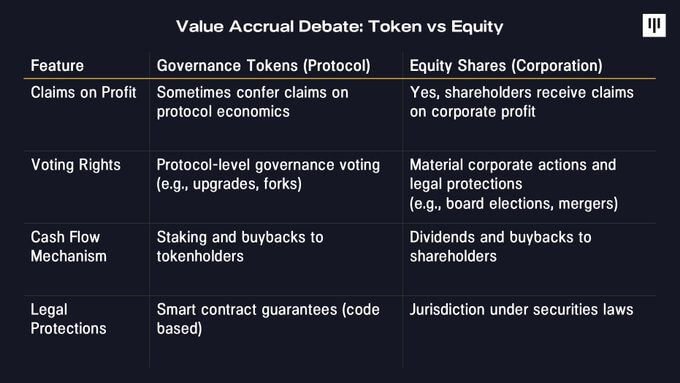

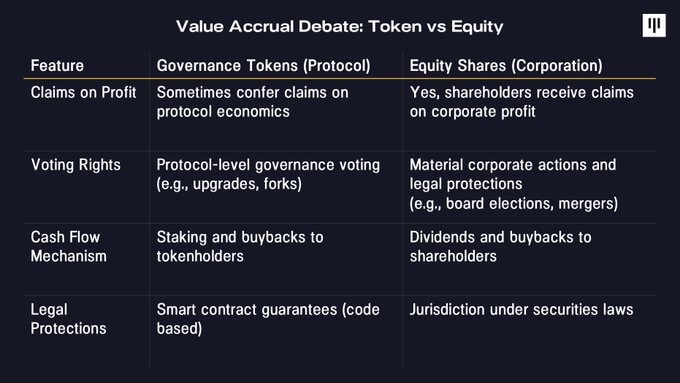

1. 价值累积与投资者权利最持久的挑战之一是悬而未决的价值累积问题。在传统股票市场,股东拥有对现金流、治理和残值明确的法律追索权。相比之下,Token通常依赖于由代码执行而非法律保护的协议层机制。

今年,多个高调案例将这种紧张关系推向台前,特别是一些Token化生态系统在没有直接补偿Token持有者的情况下被收购或重组,包括 Aave、Tensor 和 Axelar。这些事件在市场上产生震荡,削弱了投资者对比称具有较强Token经济学项目的信心。在这种背景下,数字资产股票的表现优于Token,因为在投资者寻求防御性时,股票具有更清晰的价值捕获路径。

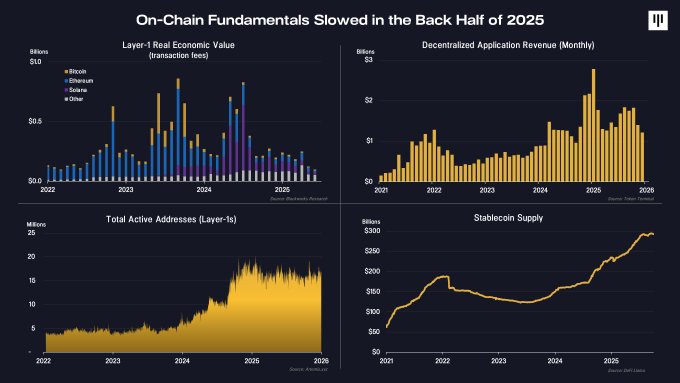

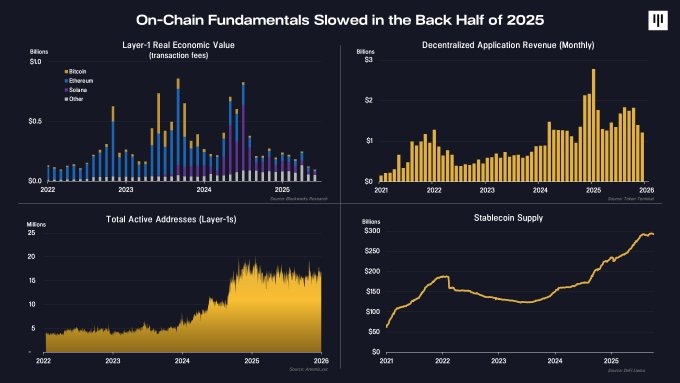

2. 链上活动放缓链上基本面在下半年也有所走弱。

在包括一级网络收入、去中心化应用(dApp)费用和活跃地址在内的关键指标中,活动出现了减速。值得注意的是,稳定币供应量继续增长,信号表明区块链在支付和结算领域的应用仍在继续。然而,与稳定币相关的经济价值大多流向了链下基于股权的业务,而非Token化协议。

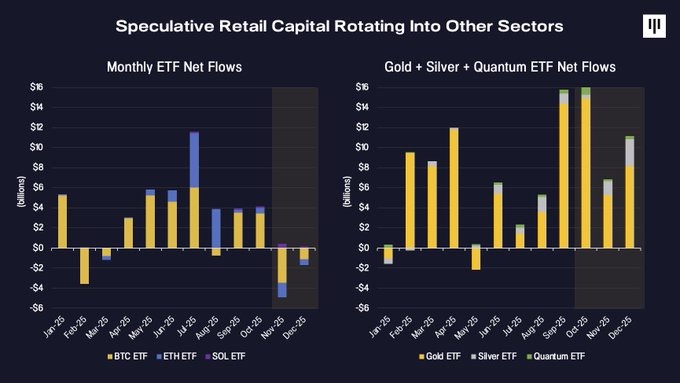

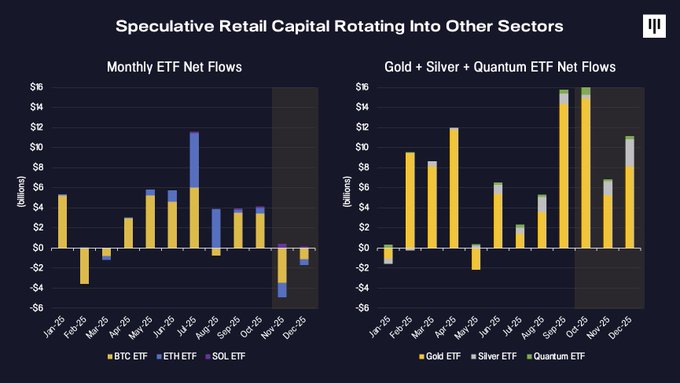

3. 投机资本的轮动最后,资金流向发生了逆转。支撑广泛Token领域的边际资本在历史上一直是散户投机资金。虽然机构采用率在增长,但仍集中在 ETF 格式的资产中(BTC, ETH,以及年底加入的 SOL)。

2025年,投机注意力转向了其他领域。ETF 资金涌入黄金、白银以及量子计算等新兴主题贸易,而数字资产 ETF 资金流入放缓并在年底转负。这种轮动恰好发生在Token市场宽度恶化之际,加剧了下行势头。

情绪、持仓与历史背景

到年底,市场情绪已压缩至历史上与割肉离场(Capitulation)相关的水平。

恐惧与贪婪指数达到了自 FTX 崩溃等极度压力时期以来的最低读数。同时,永续合约资金费率下降,表明杠杆已降低,投机过热现象有所消退。

季节性因素也起到了作用。12月在历史上对比特币和更广泛的加密市场来说通常是疲软月份。

重要的是,从更长周期来看,当前非比特币资产的回撤时长与之前的周期密切相关。

2018年和2022年的熊市持续了约 12 到 14 个月。从2024年底的峰值衡量,当前的回撤现在正处于这一区间内。这并不保证已经见底,但它确实表明已经发生了相当长时间和价格层面的压缩。

为什么展望未来格局会有所改善

尽管2025年挑战重重,但仍有几个理由让我们对未来保持建设性的乐观:

首先,机构采用继续扩大。企业正在将区块链集成到核心产品中(从 Robinhood 推出Token化股票,到 Stripe 开发稳定币基础设施,再到摩根大通将存款Token化)。在资本端,主权储备已经建立,大型券商和养老金平台显著降低了参与门槛。

其次,产品与市场契合度(PMF)日益清晰。稳定币和预测市场在2025年成为了突出的应用案例,而更广泛的Token化和永续合约也显示出 PMF 的早期迹象。

第三,宏观背景具有支撑性。美国经济保持韧性,美联储已停止缩表(QT)。降息循环与流向改善的结合,在历史上对包括数字资产在内的风险资产是利好的。

最后,渗透率仍然极低。正如 Bitmine 的 Tom Lee 所言:持有价值超过 1 万美元的比特币地址仅有 440 万个,而全球传统投资账户有 9 亿个。根据美银调查,67% 的专业投资经理仍零持仓数字资产。即使是配置微小的转变,也代表着巨大的潜在需求。

总结

2025年对大部分Token市场来说是艰难的一年,其特点是极端的离散化、主流资产表现较强,而比特币之外的领域长期走弱。但这也是推进机构采用、明确 PMF 并压缩了生态系统估值的一年。

在经历了一年之久的山寨币熊市后,强劲的基本面背景可能带来机会。随着情绪被清洗、杠杆降低以及价格大幅重估,前瞻性的赔率看起来越来越具不对称性——前提是基本面企稳且市场广度回归。历史证明,这种脱节时期往往为下一阶段的增长奠定了基础。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。