撰文:ARK Invest

编译:Saoirse,Foresight News

编者按:本文选编自「木头姐」Cathie Wood 旗下 ARK Invest 发布的旗舰报告《Big Ideas 2026》。原文覆盖 AI、区块链、生物科技、太空探索等 13 个核心创新趋势,由于内容过长,本文将重点编译加密货币与 AI 两大板块内容。以下是编译内容:

创新加速:技术融合开启经济增长新拐点

五大创新平台协同示意图 —— 以网状结构呈现 AI、区块链、机器人、储能、多组学的相互赋能关系,箭头标注关键联动场景

当前,AI、区块链、机器人技术、储能、多组学技术五大创新平台深度联动,某一领域突破即可赋能其他方向 —— 如可重复使用火箭搭载 AI 芯片支撑下一代云计算,数字钱包中的多组学数据加速精准疗法研发。2025 年技术融合强度增长 35%,AI 为核心赋能者,机器人与可重复使用火箭等催化作用凸显,储能、智能合约也成为关键支撑。同时,太空计算正破解地面算力瓶颈(成本或低 25%、火箭需求或增 60 倍),创新领域投资占 GDP 比重已接近铁路时代峰值,AI 软件、数据中心、太空探索成增长引擎。

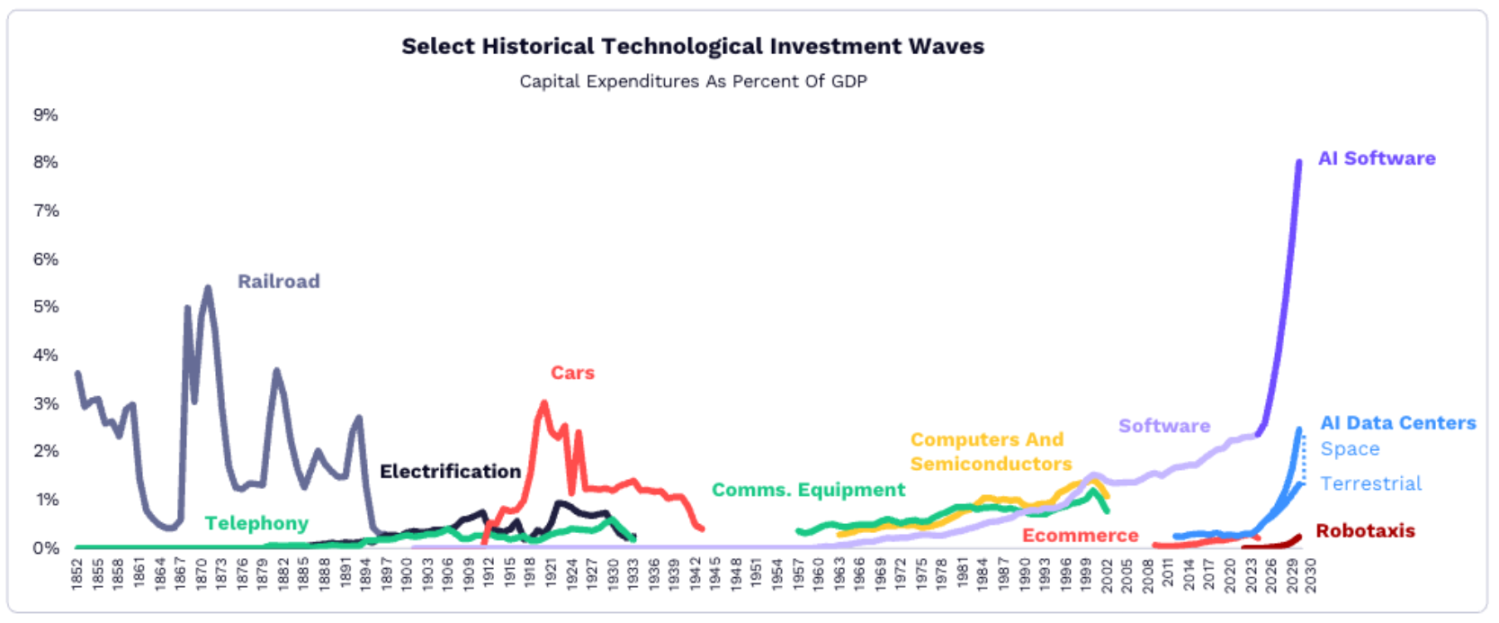

历史技术浪潮投资占 GDP 比重对比。蓝色柱状图显示当前创新时代占比达 4.5%,接近铁路时代峰值(5%),超越汽车与计算机时代

以下是核心创新领域解析:

人工智能:重塑全行业的核心引擎

AI 基础设施:定义下一代云计算

- 需求爆发:2024 年 12 月至 2026 年 1 月,OpenRouter(一个整合多个大型语言模型的 API 平台)的 AI 计算需求增长 25 倍;推理成本(AI 模型处理数据的成本)在过去一年下降超 99%,推动企业与消费者对 AI 的广泛采用。

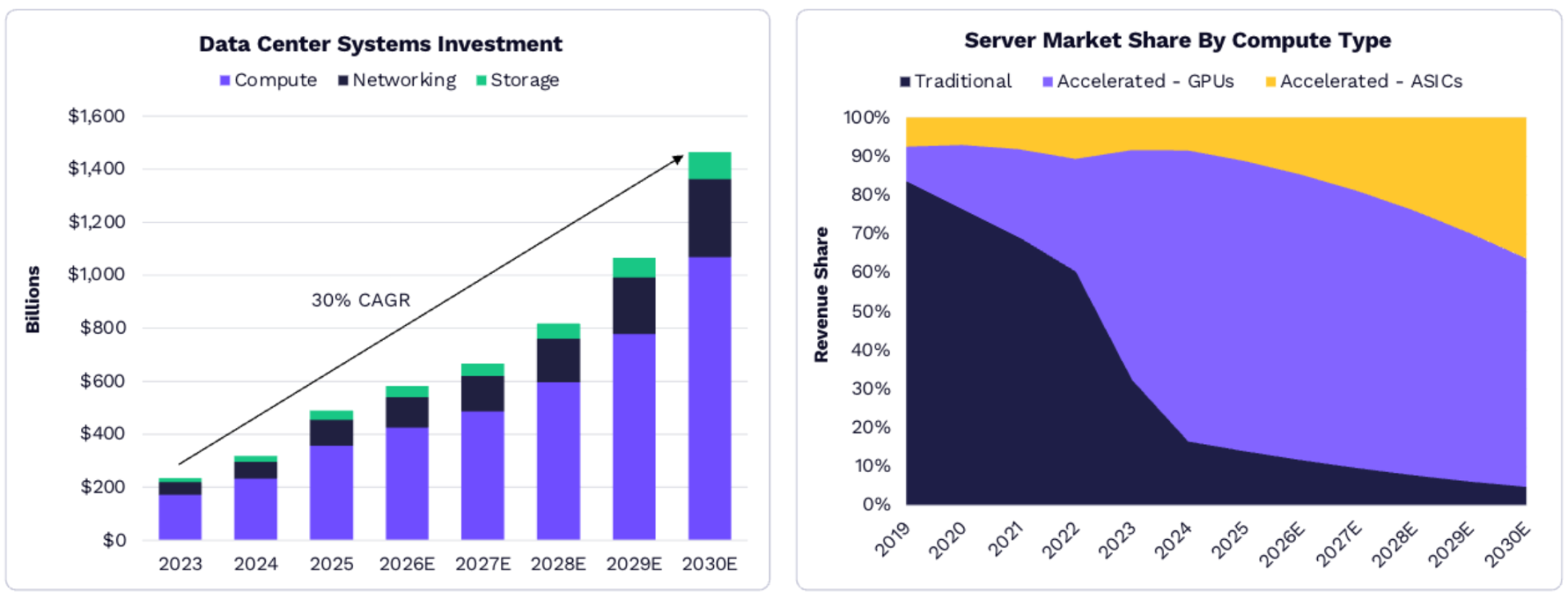

- 数据中心投资激增:2025 年全球数据中心系统投资达 5000 亿美元,是 2012-2023 年平均水平的 2.5 倍,预计 2030 年将增至 1.4 万亿美元,年复合增长率达 29%。

左图为 2025-2030 年全球数据中心投资增长;右图为按计算类型划分的服务器市场份额

竞争格局变化:英伟达(Nvidia)凭借早期在 AI 芯片设计、软件和网络领域的布局,占据 85% 的 GPU 市场份额,但 AMD、谷歌等竞争对手在小模型推理等领域已逐步追平;未来,博通(Broadcom)、亚马逊安纳普尔纳实验室(Annapurna Labs)等设计的专用集成电路(ASICs),有望在成本敏感型计算场景中抢占更多市场份额。

2025 年 AI 芯片市场份额 —— 表中,绿色代表英伟达、红色代表 AMD、蓝色代表谷歌

AI 消费操作系统:变革商业与交易

- 用户交互范式转移:AI 模型正成为互联网新底层架构,用户与 AI 代理(而非传统应用)的交互日益频繁,AI 的普及速度远超互联网。例如,AI 聊天机器人在智能手机用户中的渗透率,较早期互联网在 PC 用户中的渗透率提升更快。

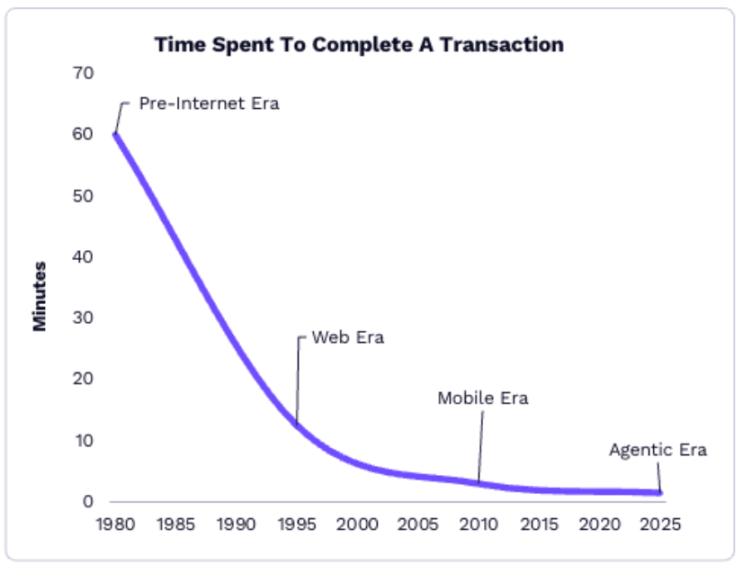

- 交易效率飞跃:AI 采购代理大幅压缩消费决策流程,从互联网前时代完成一次购买需 1 小时,缩短至 AI 时代的约 90 秒。Anthropic 的开源模型上下文协议(MCP)和 OpenAI 的代理商业协议(ACP),正推动 AI 实现无缝信息获取与安全交易。

不同时代消费决策时长对比 —— 时间轴从左到右为互联网前时代(1980s)、Web 时代(2000s)、移动时代(2010s)、AI 时代(2025),标注时长 60 分钟→15 分钟→5 分钟→1.5 分钟

市场规模预测:2030 年,AI 代理促成的在线消费规模有望突破 8 万亿美元,占全球在线消费总额的 25%;AI 搜索流量占比将从 2025 年的 10% 升至 65%,相关广告支出年增速约 50%,预计 2030 年 AI 介导的消费相关收入(广告、线索生成等)将达 9000 亿美元。

AI 生产力:释放经济潜在价值

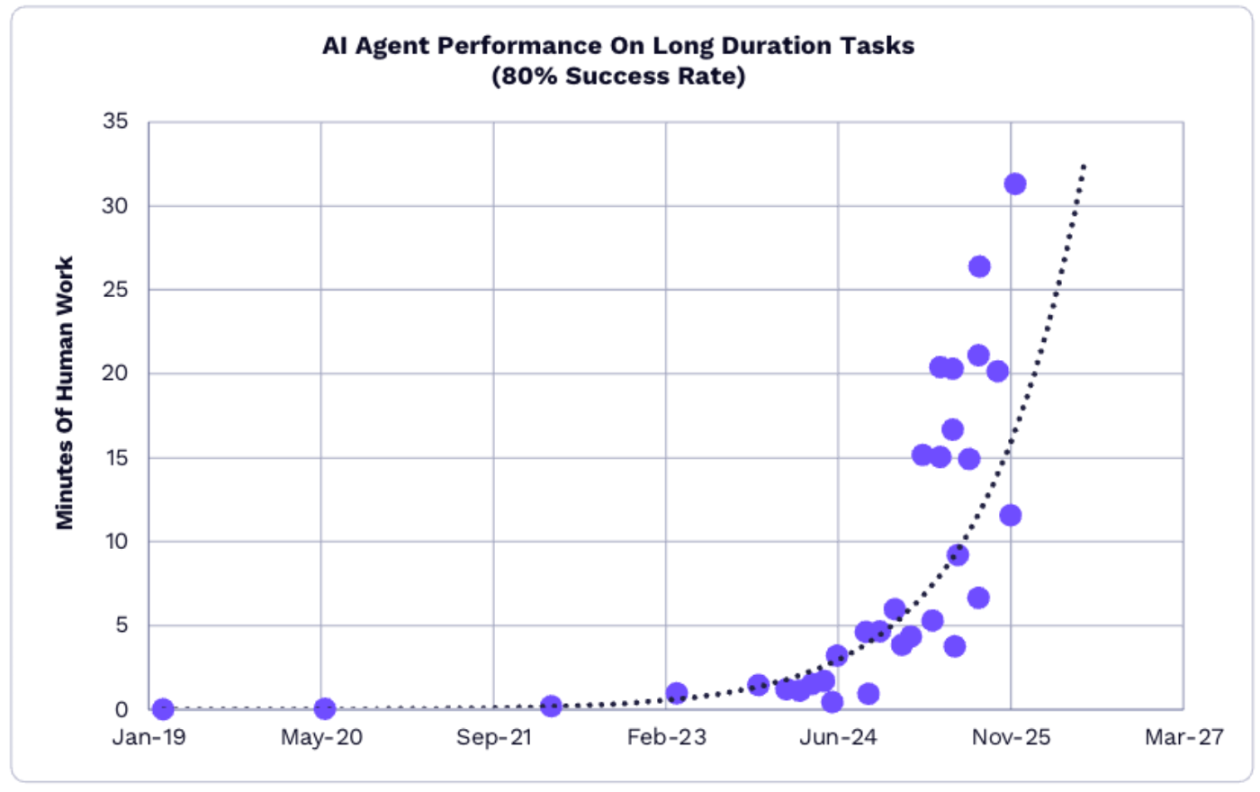

- AI 能力持续升级:2025 年,AI 代理可稳定完成的任务时长从 6 分钟提升至 31 分钟,效率增长 5 倍;以美国知识工作者为例,使用 ChatGPT 每天可节省 50 分钟,订阅成本回收期仅半天。

2024-2025 年 AI 代理任务时长增长

- 成本指数级下降:AI 模型成本在多领域呈指数级下滑,2025 年 4 月至 12 月,软件开发相关 AI 模型的成本从每百万代币 3.5 美元降至 0.32 美元,降幅达 91%。

- 全球竞争与经济影响:美国在 AI 模型性能上领先中国约 6 个月,但中国在开源模型领域占据优势(全球性能前十的开源模型中占 8 个)。若企业广泛应用 AI 提升知识工作者效率,2025-2030 年全球软件支出增速可能从过去十年的 14% 升至 19%-56%,长期有望释放 117 万亿美元的经济价值。

区块链与数字资产:重构金融与资产体系

比特币:引领新资产类别的发展

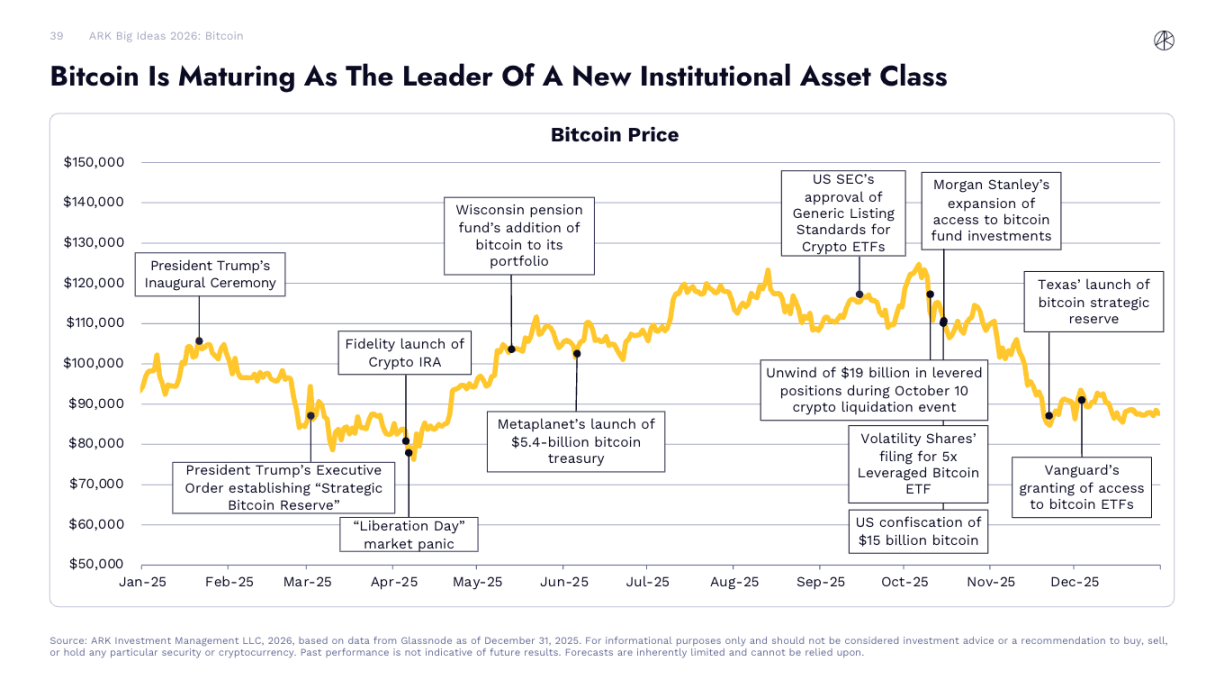

比特币日趋成熟,成为新机构资产类别的核心

2025 年,比特币价格呈现波动上升趋势,期间关键事件不断推动其机构化进程:美国证券交易委员会(SEC)批准通用加密货币交易所交易基金(ETF)上市标准,摩根士丹利向客户开放比特币基金投资权限,威斯康星州养老金将比特币纳入投资组合,得克萨斯州推出比特币战略储备,富达上线加密货币个人退休账户(IRA),特朗普总统在就职典礼期间签署行政令设立「战略比特币储备」等。尽管 10 月 10 日曾出现 190 亿美元杠杆仓位清算的市场波动,但比特币整体展现出更强的抗风险能力。

2025 年 1 月 - 12 月比特币价格走势,标注关键事件节点

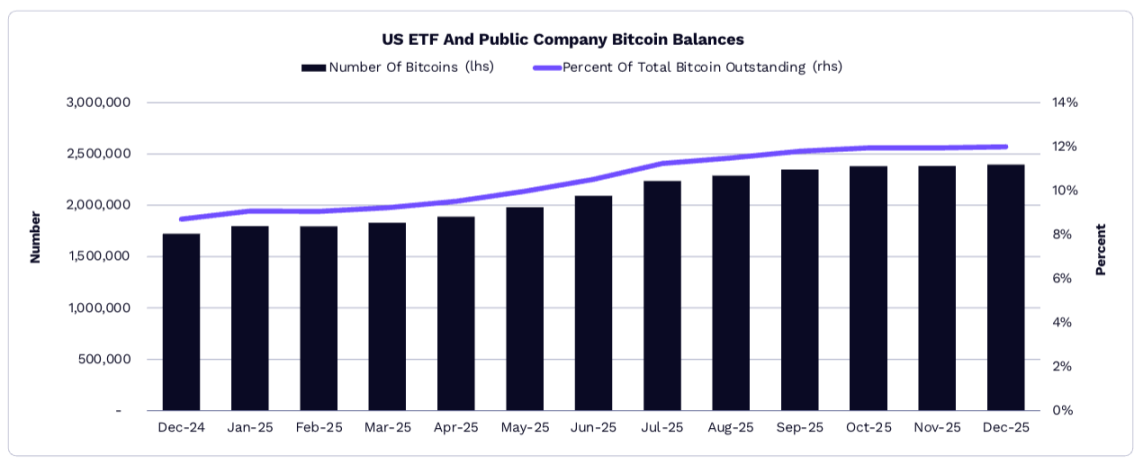

美国 ETF 与上市公司持有比特币占比达 12%

2025 年,美国比特币 ETF 持仓量从约 112 万枚增长 19.7% 至 129 万枚,上市公司比特币持仓量从约 59.8 万枚增长 73% 至 109 万枚。受此推动,ETF 与上市公司持有的比特币占总流通供应量的比例从 8.7% 提升至 12%,表明机构投资者对比特币的认可程度持续加深。

2024 年 12 月 - 2025 年 12 月美国 ETF 与上市公司比特币持仓量及占总供应量比例变化

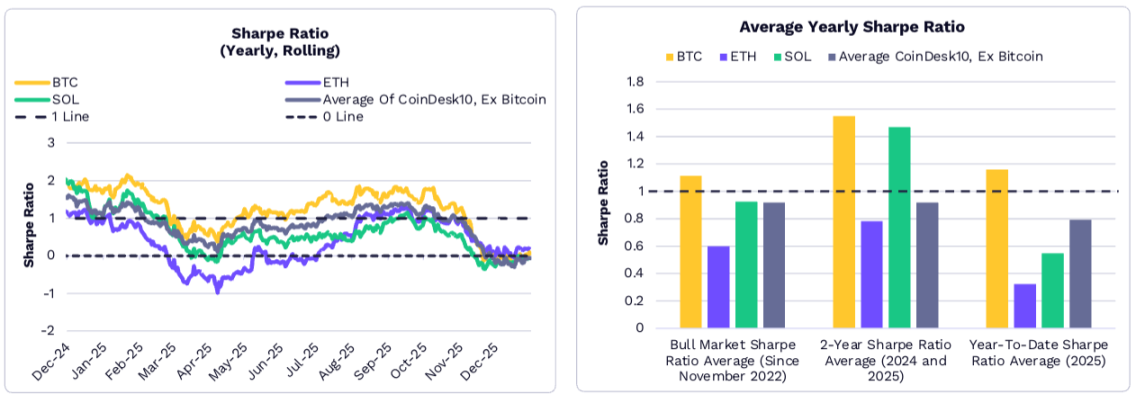

比特币风险调整后收益长期领先

长期来看,比特币的年化风险调整后收益(夏普比率)超过了整体加密货币市场。2025 年大部分时间里,比特币的风险调整后收益超过了 ETH、SOL 以及 CoinDesk 10 指数中其他 9 种成分币。自 2022 年 11 月(本轮周期低点)、2024 年初及 2025 年初以来,比特币的年均夏普比率也均高于上述加密货币。

左图为 2024 年 12 月 - 2025 年 12 月比特币与其他加密货币的滚动年化夏普比率;右图为不同时间段(2025 年、2024-2025 年、2022 年 11 月至今)的年均夏普比率对比。

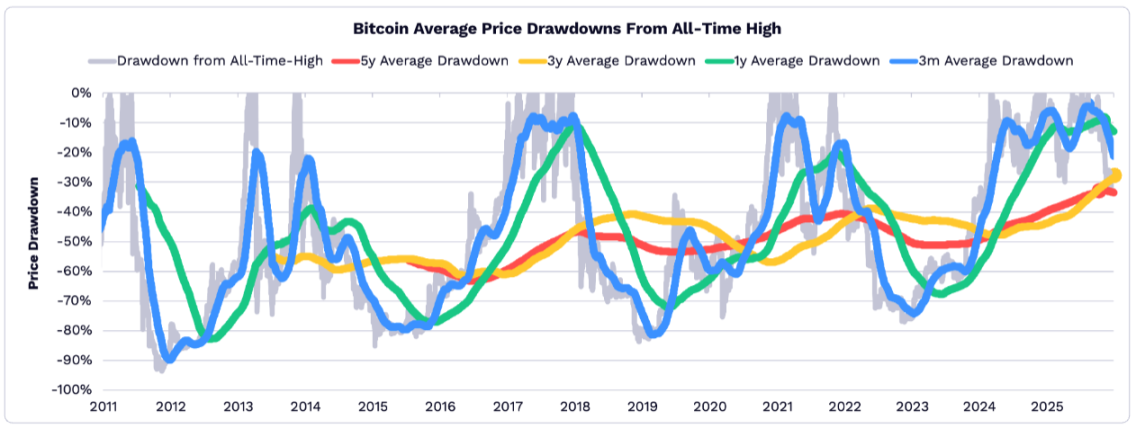

2025 年比特币价格回撤幅度创历史新低

随着比特币避险资产属性逐渐增强,其波动性持续降低。2025 年,从 5 年、3 年、1 年和 3 个月四个时间维度来看,比特币价格相对于历史高点的平均回撤幅度均低于历史水平,成为历史上各时间维度回撤幅度最浅的一年。

比特币 2030 年预测:假设调整但整体展望稳定

ARK 对 2030 年比特币市值的预测整体保持稳定,但对两项核心假设进行了调整:

- 「数字黄金」目标市场规模(TAM):2025 年黄金市值飙升 64.5%,带动比特币「数字黄金」定位的目标市场规模增长 37%,从约 18 万亿美元升至 24.4 万亿美元;

- 「新兴市场避险资产」渗透率:由于发展中国家对稳定币的采用速度远超预期,比特币在该场景的预测渗透率下降 80%,从原有的 0.5%-6% 降至 0.1%-1.3%。

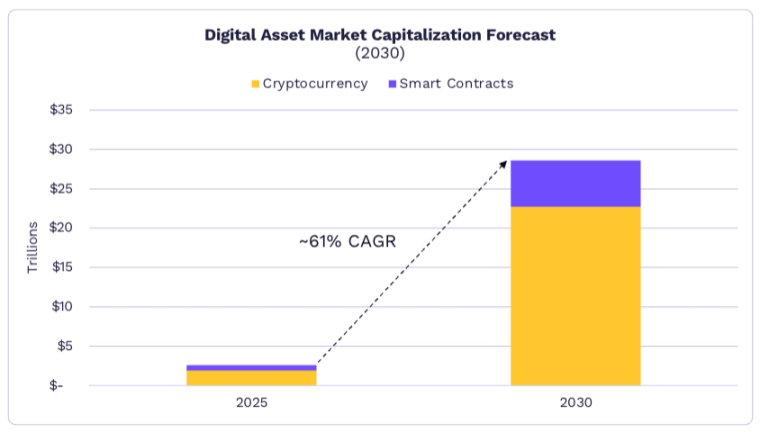

即便如此,ARK 仍预计 2030 年全球数字资产市场规模将达 28 万亿美元,其中比特币有望占据 70% 份额,市值约 16 万亿美元,年复合增长率约 63%。

代币化资产:推动数万亿美元资产走向区块链

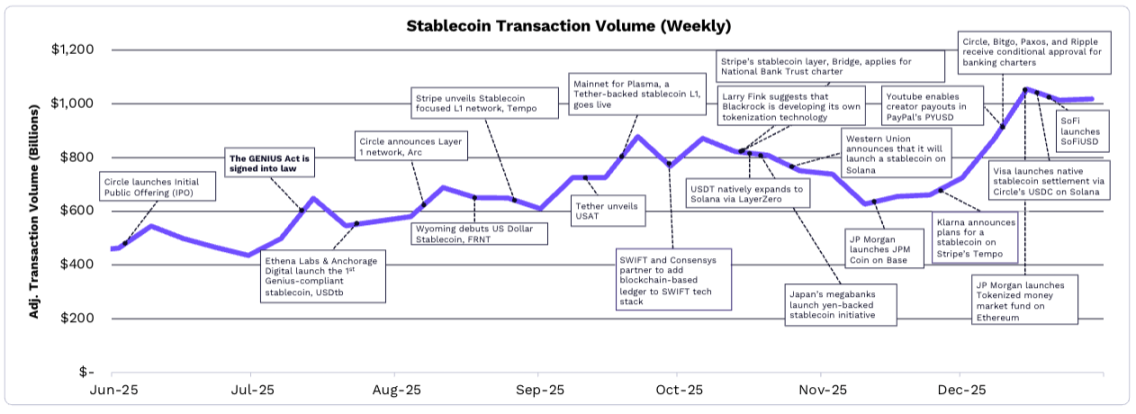

《GENIUS 法案》推动机构加速布局

《GENIUS 法案》的出台为稳定币与资产代币化提供了明确监管框架,直接推动稳定币交易活跃度创下历史新高。多家企业与机构纷纷宣布相关举措:Circle、BitGo、Paxos、Ripple 获得有条件银行牌照;Stripe 推出专注稳定币的 Layer1 区块链「Tempo」并申请国家银行信托牌照;Tether 支持的稳定币 Layer1 区块链「Plasma」主网上线;贝莱德披露自研代币化平台计划;YouTube 支持创作者通过 PayPal 的 PYUSD 稳定币收款;摩根大通在 Base 区块链上推出 JPM Coin 等。

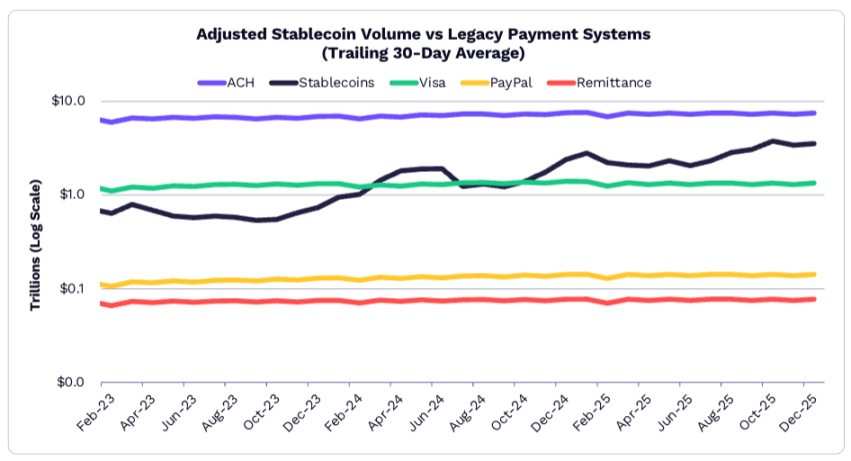

2025 年 6 月 - 12 月稳定币周度调整后交易量(剔除矿工可提取价值与交易所内交易)

稳定币交易量远超多数传统支付系统

2025 年 12 月,稳定币调整后交易量的 30 日均值达 3.5 万亿美元,是 PayPal、汇款业务与 Visa 交易量总和的 2.3 倍。其中,Circle 的 USDC 占据约 60% 的调整后交易份额,Tether 的 USDT 占比约 35%。2025 年,稳定币总供应量从 2100 亿美元增长 50% 至 3070 亿美元,USDT 与 USDC 分别占 61% 和 25%;Sky Protocol 是除二者外唯一市值超 10 亿美元的稳定币,PayPal 的 PYUSD 市值则增长超 6 倍至 34 亿美元。

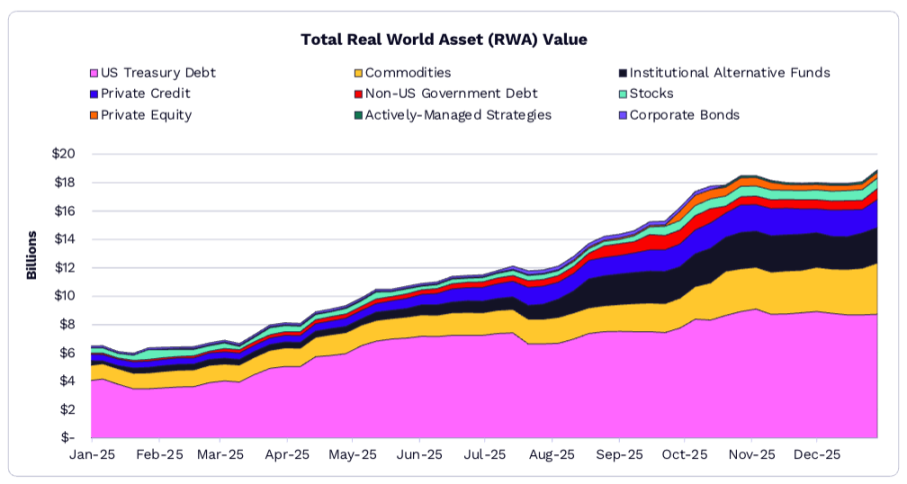

代币化现实资产(RWA)2025 年增长 208%

以美国国债和大宗商品为核心,2025 年全球代币化现实资产(RWA)市值从 61 亿美元增至 189 亿美元,增幅达 208%。具体来看:

- 美国国债:总代币化规模达 90 亿美元,贝莱德 17 亿美元的 BUIDL 货币市场基金占比 20%;

- 大宗商品:Tether 的 XAUT(代币化黄金)与 Paxos 的 PAXG(代币化黄金)市值分别达 18 亿和 16 亿美元,合计占代币化大宗商品市场的 83%;

- 股票:代币化公开股票规模接近 7.5 亿美元,逐步成为资产代币化的新增长点。

2025 年 1 月 - 12 月各品类代币化现实资产(RWA)市值变化(含美国国债、大宗商品、私募信贷等)。

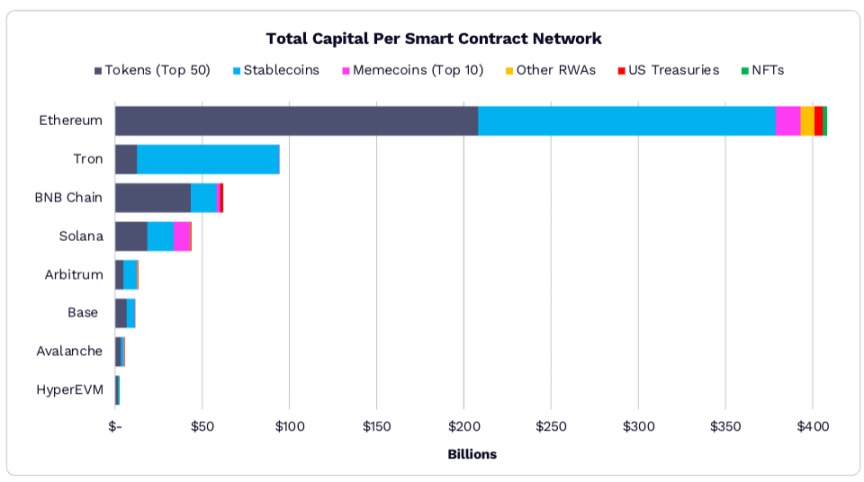

以太坊仍是链上资产首选区块链

截至 2025 年底,以太坊链上资产规模已超 4000 亿美元,在智能合约区块链中占据绝对主导地位。从资产结构来看:在 8 大主流智能合约区块链中,有 7 家的「前 50 大代币 + 稳定币」占比达 90%;Solana 是唯一例外,其 Meme 币占比达 21%,其他区块链该比例均低于 3%。未来,现实资产代币化有望成为增长最快的品类之一,而当前大量线下资产尚未上链,为区块链行业提供了广阔增长空间。

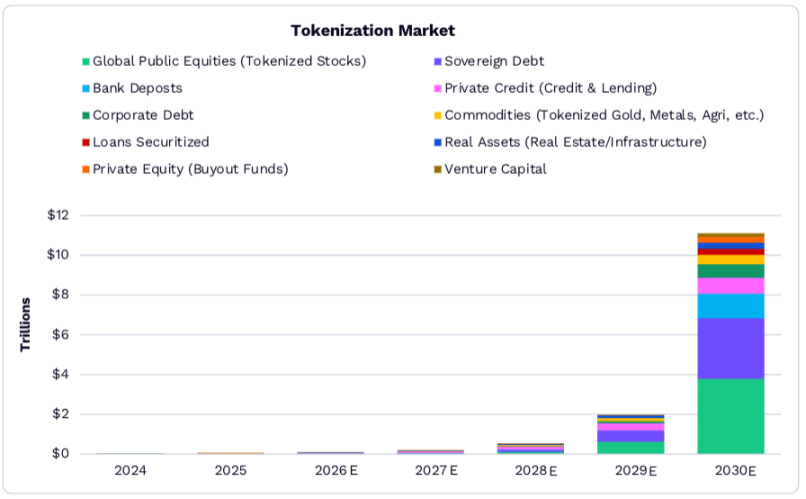

2030 年全球代币化资产规模将突破 11 万亿美元

ARK 研究显示,2025-2030 年,代币化资产规模将从 190 亿美元增至 11 万亿美元,占全球金融资产的比例达 1.38%。从品类来看,当前以主权债务(如美国国债)为主导,但未来银行存款与全球公开股票的上链比例将显著提升,成为驱动代币化市场增长的核心动力。ARK 认为,监管清晰度提升与机构级基础设施完善,将是推动资产代币化大规模落地的关键前提。

传统企业加速搭建链上基础设施

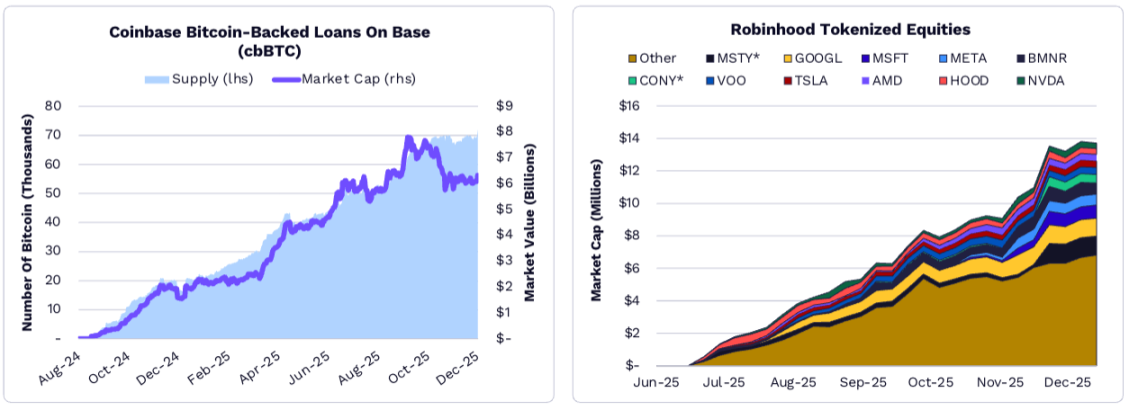

传统金融与科技企业纷纷推出专属链上基础设施,以支撑自身代币化业务:Circle 推出 Layer 1 区块链「Arc」,Coinbase 上线 Base 区块链与 cbBTC(比特币锚定代币),Kraken 推出「Ink」网络,OKX 开发「X Layer」,Robinhood 打造「Robinhood Chain」,Stripe 推出「Tempo」等。这些平台主要用于支持比特币质押贷款、代币化股票与 ETF、稳定币支付通道等业务,例如 Coinbase 在 Base 上推出的比特币质押贷款业务,2025 年底供应量已超 8 万枚比特币;Robinhood 的代币化股票(如 GOOGL、MSFT、NVDA 等)市值在 2025 年 6 月 - 12 月间快速增长,部分标的市值超 1 亿美元。

DeFi 应用:构建数字资产增长引擎

数字资产价值捕获向应用端转移

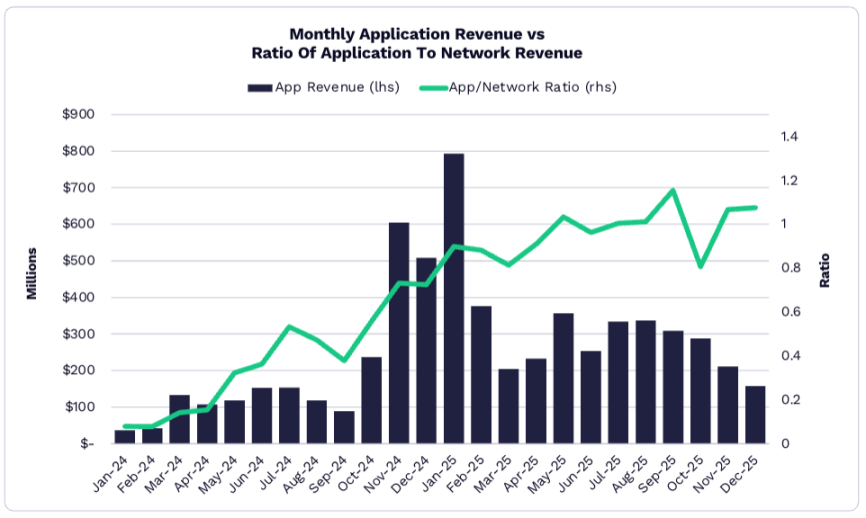

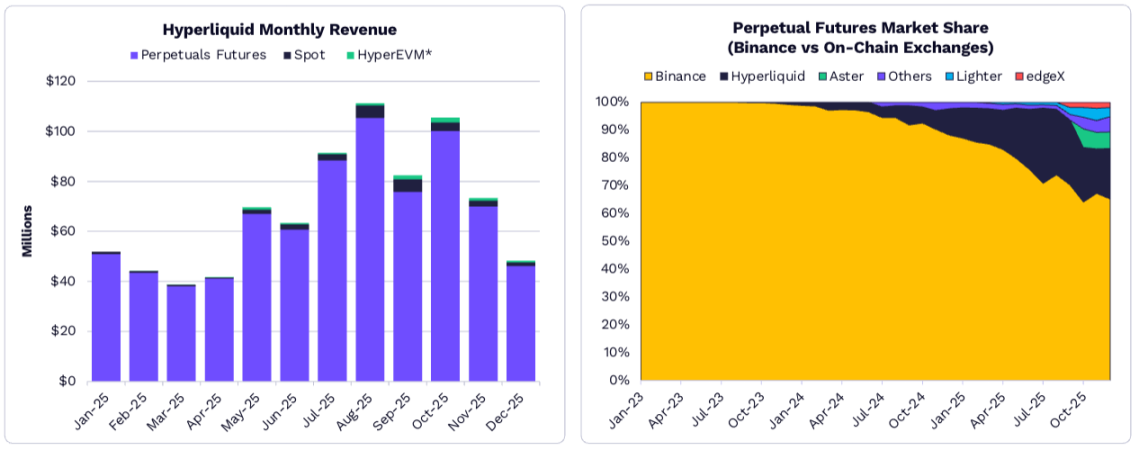

去中心化金融(DeFi)的价值分配格局正发生显著变化:区块链网络逐渐成为「基础设施」,用户经济与利润空间向应用端倾斜。2025 年,以 Hyperliquid、Pump.fun、PancakeSwap 为代表的 DeFi 应用,总营收达 38 亿美元,创历史新高;其中 1 月营收占全年 20%,成为历史上 DeFi 应用单月营收最高的月份。截至 2025 年底,已有 70 个 DeFi 应用与协议的月均收入(MRR)超 100 万美元,应用端成为 DeFi 生态的核心价值载体。

2024 年 11 月 - 2025 年 12 月 DeFi 应用月营收与「应用 / 网络收入比率」变化,显示应用端收入占比持续提升。

DeFi 与稳定币发行商资产规模逼近传统金融科技

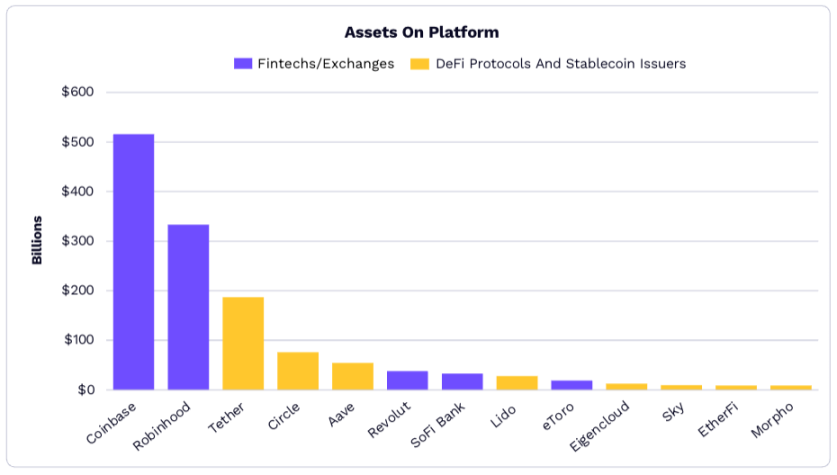

传统金融科技平台与加密原生平台的资产规模差距正不断缩小,预示着传统金融与链上金融基础设施的融合趋势。具体来看,DeFi 协议(如流动性质押、借贷平台)正吸引大量机构资金入场,规模快速扩张:截至 2025 年底,前 50 大 DeFi 平台的锁仓总价值(TVL)均超 10 亿美元,前 12 大平台 TVL 均超 50 亿美元,部分头部平台(如 Lido、Aave)的资产规模已接近 Coinbase、Robinhood 等传统金融科技公司。

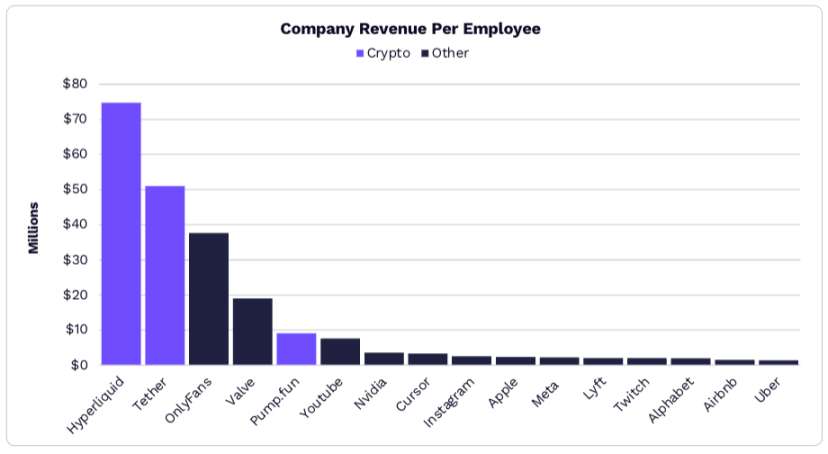

Hyperliquid、Tether 等企业人效全球领先

2025 年,部分 DeFi 与稳定币企业展现出极高的运营效率,成为全球「人均营收」最高的企业群体之一:Hyperliquid 仅用不到 15 名员工,年营收超 8 亿美元;Tether 凭借稳定币发行与交易手续费,以少量员工实现数十亿美元营收;Pump.fun 的人均营收也远超传统金融与科技公司。这类链上企业通过自动化智能合约与去中心化治理,大幅降低人力成本,重新定义了「企业生产力」标准。其中,永续合约、稳定币、 meme 币是当前最具产品市场契合度(PMF)的链上垂直领域,用户与资金吸引力持续领先。

2025 年 Hyperliquid、Tether 等加密企业与 OnlyFans、Nvidia、Meta 等传统企业的人均营收对比。

DeFi 衍生品抢占币安永续合约市场份额

以 Hyperliquid 为代表的 DeFi 衍生品平台,正从中心化交易所(如币安)手中抢占永续合约市场份额。2025 年,Hyperliquid 的月营收从 1 月的约 500 万美元增长至 12 月的超 1 亿美元,永续合约交易量占全球市场的比例从不足 1% 提升至 8%;同期,币安的永续合约市场份额从 85% 降至 70% 以下,Aster、Lighter 等其他 DeFi 衍生品平台也实现份额增长。这一趋势表明,用户对「无需信任中介、资产自主掌控」的衍生品交易需求显著提升,DeFi 在交易体验与成本上的优势逐渐凸显。

Layer1 区块链向「货币资产」转型

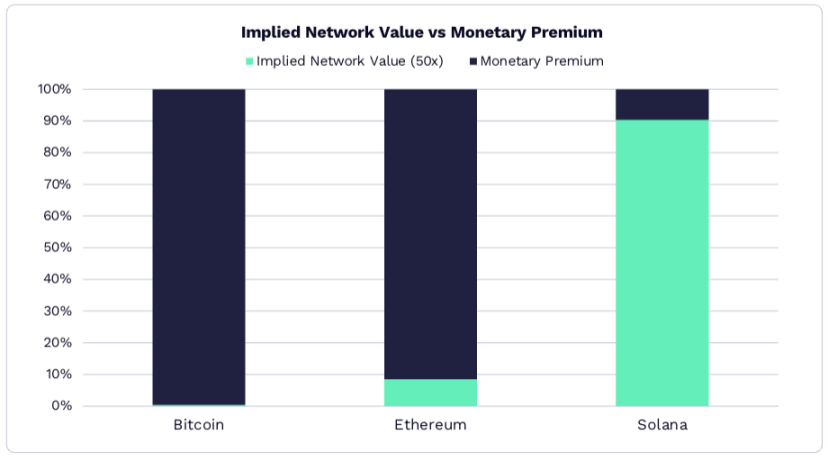

Layer1 区块链(如比特币、以太坊、Solana)的价值逻辑正从「收入驱动」转向「货币属性驱动」:通过 50 倍高增长营收倍数测算,以太坊超 90% 的市值源于其「货币溢价」(作为链上价值存储与交换媒介的属性),而非网络收入;Solana 尽管 2025 年产生 14 亿美元网络收入,但其 90% 的市值仍由货币属性支撑。ARK 认为,未来仅有少数数字资产能保留货币属性,成为高流动性的价值存储工具,其余资产将更多依赖实际应用场景的收入支撑估值。

DeFi 协议的创新方向:模块化与跨链协同

随着用户对复杂金融场景需求的提升,DeFi 协议正朝着「模块化架构」与「跨链协同」方向创新。

- 模块化设计:头部 DeFi 项目开始拆解核心功能(如交易、清算、质押),形成可组合的「模块组件」。例如,Aave 推出「模块化借贷框架」,允许开发者自定义抵押品类型、利率模型与清算规则,适配不同场景(如 NFT 抵押借贷、跨链资产质押);Uniswap V5 引入「自定义手续费模块」,支持项目方针对特定交易对设置差异化费率,提升做市商收益。这种设计大幅降低了 DeFi 应用的开发门槛,2025 年基于模块化组件搭建的长尾协议数量增长超 3 倍。

- 跨链协同深化:Layer 0 协议(如 Cosmos、Polkadot)与跨链桥(如 LayerZero、Avalanche Bridge)的成熟,推动 DeFi 资产在不同区块链间的流动效率提升。2025 年,跨链 DeFi 交易占比从 15% 升至 32%,其中「以太坊 - Solana」「以太坊 - Base」跨链交易规模最大。例如,用户可在以太坊存入 USDC,通过 LayerZero 将其跨链至 Solana,在 Pump.fun 参与 meme 币交易,再通过跨链桥将收益转回以太坊,整个过程耗时从 1 小时缩短至 5 分钟内,手续费降低 60%。

机构资金入场重塑 DeFi 生态

2025 年,机构投资者对 DeFi 的参与度显著提升,从「观望试探」转向「主动布局」,主要呈现三大趋势:

- 流动性质押成为切入点:传统资管机构(如贝莱德、富达)通过合规流动性质押平台(如 Lido、Coinbase Prime)参与以太坊、Solana 等资产的质押,获取稳定收益。2025 年,机构主导的流动性质押规模从 50 亿美元增至 350 亿美元,占全市场流动性质押规模的 42%。例如,贝莱德在 Lido 上质押的以太坊超 200 万枚,成为 Lido 第三大质押方。

- 定制化 DeFi 产品需求增长:机构客户对「低波动、高合规」的 DeFi 产品需求上升,推动协议推出专属解决方案。例如,Aave 为家族办公室设计「隔离式借贷池」,仅允许合规资产(如 USDC、代币化国债)作为抵押品,且设置 1.5 倍抵押率上限,降低清算风险;Curve 推出「机构级稳定币兑换池」,提供零滑点、低手续费的大额兑换服务,满足机构日均数百万美元的资金调配需求。

- 合规工具与审计体系完善:为吸引机构资金,DeFi 协议加强合规建设,例如接入 Chainalysis、Elliptic 等链上监控工具,定期接受四大会计师事务所(如普华永道)的智能合约审计,部分协议还获得美国 MSB(货币服务业务)牌照。2025 年,通过合规审计的 DeFi 协议数量增长 2.5 倍,机构资金在 DeFi 的锁仓占比从 8% 提升至 21%。

DeFi 面临的挑战与监管应对

尽管 DeFi 发展迅速,但仍面临技术风险、监管不确定性与用户门槛三大挑战:

- 技术风险持续暴露:2025 年,DeFi 协议因智能合约漏洞、闪电贷攻击导致的损失达 12 亿美元,虽较 2024 年下降 30%,但高风险事件仍频发。例如,某去中心化交易所因「权限控制漏洞」被黑客盗取 1.8 亿美元资产,凸显代码安全的重要性。为此,行业加速推进「形式化验证」技术应用,2025 年采用该技术的 DeFi 协议占比从 20% 升至 55%,漏洞发生率降低 70%。

- 监管框架逐步清晰:全球主要经济体开始针对 DeFi 出台监管规则,核心聚焦「分类监管」与「责任界定」。例如,美国 SEC 将 DeFi 协议分为「交易平台」「借贷平台」「资产管理平台」,分别适用不同监管要求;欧盟《加密资产市场法案》(MiCA)要求 DeFi 协议运营方注册为「加密资产服务提供商」(CASP),披露风险信息并接受监管审查。监管的明确化虽增加了合规成本,但也减少了市场不确定性,2025 年符合监管要求的 DeFi 协议用户留存率较不合规协议高 40%。

- 用户门槛仍需降低:当前 DeFi 操作仍依赖钱包、私钥管理等技术细节,普通用户难以掌握。2025 年,行业推出「简化版 DeFi 入口」,例如 Coinbase Wallet 内置「一键质押」功能,用户无需手动切换区块链,即可参与不同链上的质押项目;MetaMask 推出「自然语言交互」功能,用户通过输入「将 100 USDC 存入 Aave 获取收益」,系统自动完成链上操作,大幅降低使用门槛。这类工具推动 DeFi 月活用户(MAU)在 2025 年增长 80%,其中非技术背景用户占比从 35% 升至 58%。

2030 年 DeFi 市场规模预测

ARK 预计,2025-2030 年,DeFi 行业总营收将从 38 亿美元增长至 450 亿美元,年复合增长率达 65%,主要增长动力来自三大领域:

- 衍生品交易:永续合约、期权等 DeFi 衍生品将持续抢占中心化交易所份额,2030 年 DeFi 衍生品交易量占比有望从 2025 年的 8% 升至 35%,营收达 220 亿美元;

- 机构级服务:针对传统机构的定制化 DeFi 服务(如合规质押、跨链资金管理)将成为新增长点,2030 年相关营收达 150 亿美元;

- 长尾场景渗透:DeFi 在微金融(如跨境小额汇款)、供应链金融(如代币化应收账款)等场景的应用将逐步落地,2030 年贡献 80 亿美元营收。

同时,ARK 强调,DeFi 的长期发展将依赖「技术安全」「监管合规」与「用户体验」的协同提升,只有解决这三大核心问题,才能实现从「小众市场」到「主流金融补充」的跨越。

总结:区块链资产的三大核心趋势

从比特币、代币化资产到 DeFi 应用的发展来看,2025 年区块链行业正进入「机构化、合规化、场景化」的新阶段,呈现三大核心趋势:

- 资产属性从「投机工具」转向「合规资产」:比特币通过 ETF、战略储备等形式获得机构认可,代币化资产将传统金融资产引入区块链,DeFi 通过合规改造吸引机构资金,整个行业的资产属性更趋稳定,逐步成为主流投资组合的一部分;

- 价值逻辑从「叙事驱动」转向「应用驱动」:早期区块链资产依赖「技术叙事」炒作,如今比特币的避险属性、代币化资产的效率提升、DeFi 的实际金融服务能力,均以「解决真实需求」为核心,应用场景成为价值支撑的关键;

- 生态格局从「孤立发展」转向「协同融合」:比特币通过跨链桥与 DeFi 联动,代币化资产在 DeFi 中实现流转,传统金融机构通过基础设施搭建参与链上生态,区块链与传统金融、实体经济的融合日益加深,推动「价值互联网」加速落地。

未来 5 年,随着技术成熟与监管完善,区块链资产有望在全球金融体系中占据更重要的位置,为投资者、企业与经济体创造全新的价值空间。

其他

生物科技:多组学 + AI 革新医疗

- 多组学技术:整合基因组学、蛋白质组学等多维度数据,为疾病研究与药物研发提供支撑,Illumina、Quantum Si 等企业为领域代表。

- 成本与数据:全基因组测序成本从 2001 年数亿美元降至 2025 年 100 美元,2030 年预计 10 美元;2030 年分子诊断年生成 200 万亿「生物代币」,为 AI 医疗奠基。

- AI 赋能:AI 将药物研发周期从 13 年缩至 8 年、成本从 24 亿降至 0.7 亿美元;基因编辑疗法长期节省医疗开支,美国「健康寿命潜力」市场达 1.2 千万亿美元,增长空间巨大。

太空与机器人:开拓新生产力

- 可重复使用火箭:SpaceX 将发射成本从 2008 年 1.56 万美元 / 公斤降至 2025 年 1000 美元以下,星舰应用后预计达 100 美元;2025 年星链占全球在轨卫星 66%,2035 年卫星通信收入或达 1600 亿美元。

- 机器人技术:全球机器人市场预计达 26 万亿美元(制造业、家庭服务各 13 万亿);人形机器人复杂度超自动驾驶出租车 20 万倍,2028 年特斯拉 Optimus 或达人类级任务能力。

能源与自动驾驶:支撑创新与出行

- 分布式能源:2025 年清洁能源装机占比提升,太阳能、储能成本下降;2030 年全球电力需投资 10 万亿美元,储能规模需增 19 倍以满足 AI 数据中心需求。

- 自动驾驶:2030 年 Robotaxi 每英里成本或 0.25 美元(仅传统网约车 1/10),相关企业价值预计 3.4 万亿美元,技术平台占 98% 价值;自动驾驶物流成本大降,2030 年配送收入或达 4800 亿美元。

风险提示与未来展望

创新领域的核心风险

- 技术突破不确定性:部分技术(如量子计算)的性能提升速度慢于预期,谷歌近四年仅实现一次量子比特数翻倍,预计 2040 年前难以用于密码破解等关键场景。

- 监管与竞争挑战:创新技术可能面临严格监管(如加密货币、AI 伦理),同时行业竞争激烈,企业未必能如期实现技术商业化。

- 宏观与市场波动:经济周期、地缘政治等因素可能影响创新领域的资本投入,导致技术落地进度不及预期。

未来展望

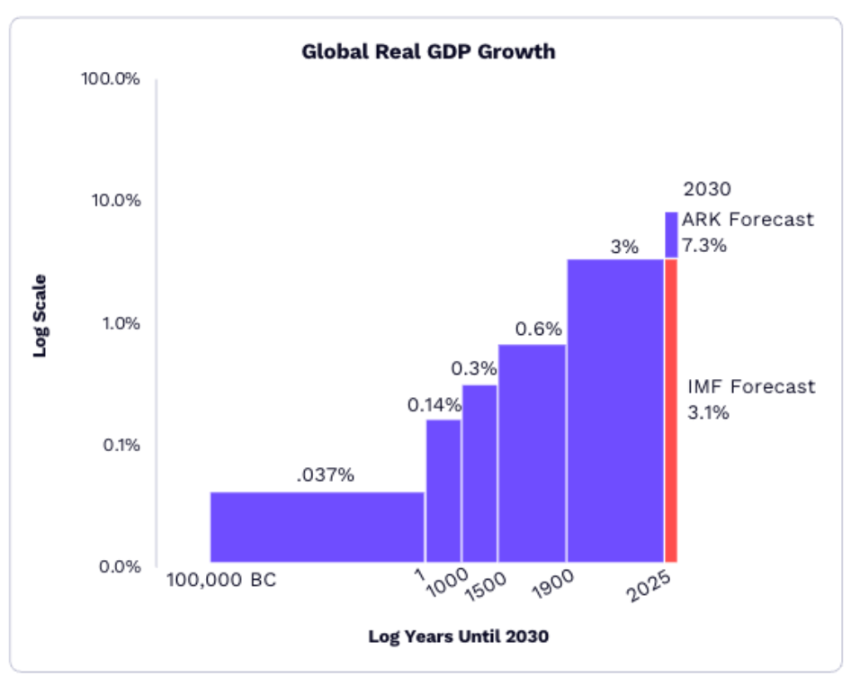

ARK 预测,2025-2030 年,仅资本投资一项就可能为全球实际 GDP 年均增速贡献 1.9 个百分点,若叠加其他创新的协同效应,实际增速可能较共识预期高出 4 个百分点以上。人工智能、区块链、机器人等五大创新平台将为全球经济提供结构性增长动力,提前识别并布局这些趋势的参与者,有望在「抢占未来」的竞争中占据先机。

2025-2030 年全球 GDP 增速预测

注:本报告所有图片均为示意,实际图片需替换为合法授权的素材;数据与预测基于 ARK 内部分析及公开来源(如国际货币基金组织、美国劳工统计局、SpaceX 等),截至 2026 年 1 月,未来可能因技术、市场、政策等因素发生变化。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。