反弹还是反转,机构开始建仓的原因是什么?(一)

从上上周五威廉姆斯的讲话开始,投资者的情绪就开始回暖,这再次证明了美联储的货币管理是当前市场的主要叙事。接下来只要12月降息预期不被打破、点阵图不出现明显鹰化,市场就会自然维持在偏乐观的区间里。其实这也说明了在宏观不出系统性幺蛾子的前提下,投资者关注的核心已经不再是分项数据本身,而是美联储是否愿意通过引发经济下行的方式来阻碍通胀的上涨。

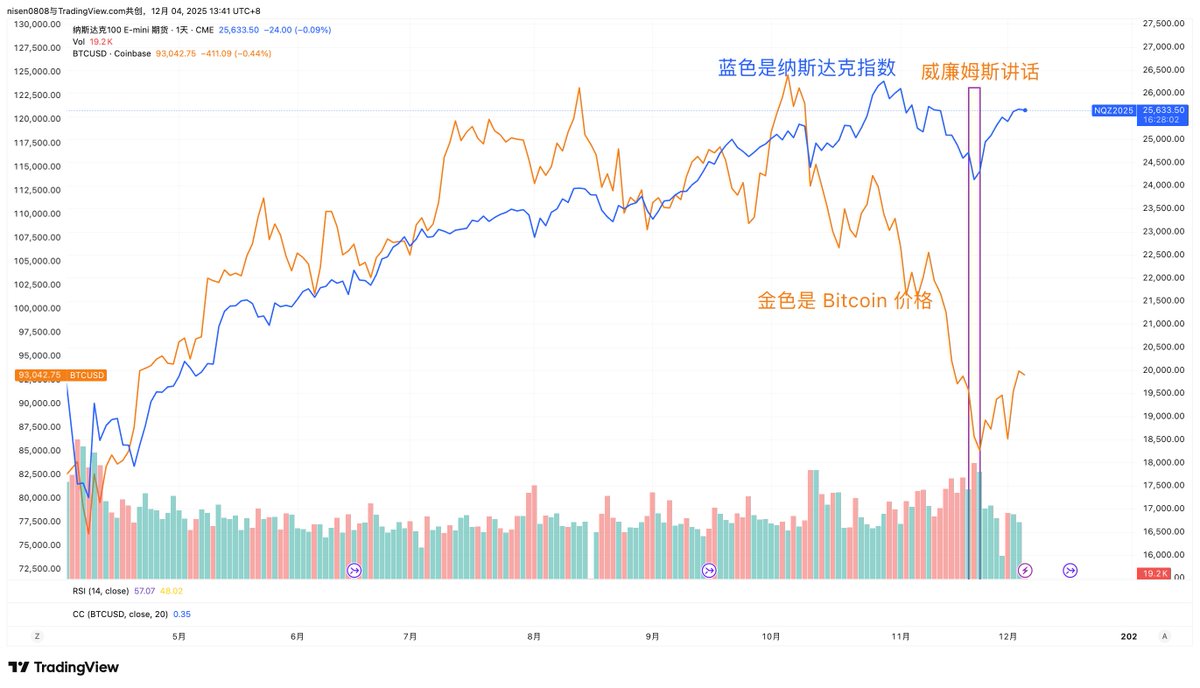

图1,威廉姆斯讲话带动风险市场止跌反弹

威廉姆斯的讲话之所以能立刻稳定市场,不是因为内容多么鸽派,而是发出了一个非常明确的信号,美联储已经意识到金融环境的收紧力度超出了预期,需要通过沟通来避免非必要的市场去杠杆。而在当前这个增长放缓但未衰退、通胀下行但未到底的窗口期,政策态度的变化会被市场放大为趋势性的方向指引。

因此,哪怕基本面数据依然存在噪音,只要货币政策没有偏离宽松路径,资金就会倾向于买预期、等确认、再找理由的自我麻痹。这也是最近几天风险资产能够快速修复、甚至出现主动买盘的原因,市场的交易节奏正在从避险走向等待,再从等待切换到试探性加仓。

图2,对冲基金和机构11月第三周开始布局

在周内我已经展现了很多数据来告诉大家现在的市场情况,总的来说虽然散户是最近2年美股最大的支持者,但从11月的数据来看,散户出现了投降的趋势,而在2025年一直都是做空和净流出的对冲资金则从11月开始出现了明显的资金流入,如果说散户的流出可能是因为到来的感恩节和黑五,那么机构的抄底可能就是对于周期性底部行情的判断。

为什么我会这么说?

图3,2022年加息周期开始,只有散户一直买入。

因为从2022年开始是美联储新一轮的货币政策周期,也就是从2022年开始美联储开始了高利率降低通胀的策略,而高利率往往带来的就是流动性的下降,所以我的判断是机构和对冲基金不愿意在高利率的时期内加大对风险市场的投资,反而选择了避险为主,因此可以看到从2022到2024这三年,专业资金几乎都是净流出,哪怕市场有反弹,它们也只是逢高减仓,始终不愿意在流动性紧缩的背景下承受更高的风险敞口。

Bitget VIP,费率更低,福利更狠

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。