先上结论: 未来三年将是由机构主导的一轮大牛市,代表着crypto和区块链技术正式全面进入华尔街资产负债表,mass adoption正式通过一场自上而下的革命最终实现。

Crypto 的 Mass Adoption 将不是中本聪最初设想的去央行化革命,而是自上而下的全球金融基础设施升级。

散户为潮,机构为海。

潮汐可退,海不会。

回顾 2025:为什么这一轮牛市是“机构元年”?

原因放前面: BTC/ETH资金几乎全部来自机构,散户都炒meme和altcoin去了

2025年主流币全部创历史新高: btc 126k, eth 4953, bnb 1375, sol 295

1. ETF与机构通道(如DAT)的爆发

2024-2025 ETF 大额流入事件

2024–2025 数字资产基金净流入 442 亿美元,同时现货BTC的ETF 持有量达 110–147 万枚 BTC(占据5.7%–7.4%总流通供应)

这是历史首次比特币入口被ETF所垄断,散户并未参与牛市主升浪。

2. 而散户去哪了?

来自 TheBlock 的结构性数据:

2025 年机构对 BTC/ETH 配置占比 67%

散户仅 37%,且主要转向 memecoins和无实质价值的短周期资产

散户没买 BTC/ETH,是机构推动了BTC牛市。

3. 牛市是怎么形成的

先看几个数据:

交易所 BTC 余额降至 6 年新低:245–283 万枚

ETF 与托管移动导致“可交易供给”减少 6.6%

大额资金 (>100 万美元) 占链上流量比重创历史新高

这是典型的“流动性冲击型牛市”,少量可交易筹码 + 持续机构买入 = 极强趋势。

为什么机构会在 2025 开始全面进场?

先上结论:法规落地且机构需求高

美国监管明确,首次开放“合法机构入口”

稳定法案和稳定币监管框架:银行可合规使用 USDC/TUSD 类稳定币做结算

ETF获批:彻底打开养老金和保险公司的闸门

监管的底层变化,使得机构可以 合法、合规、规模化 进入加密资产。

机构需求远超供应:结构性失衡正在放大

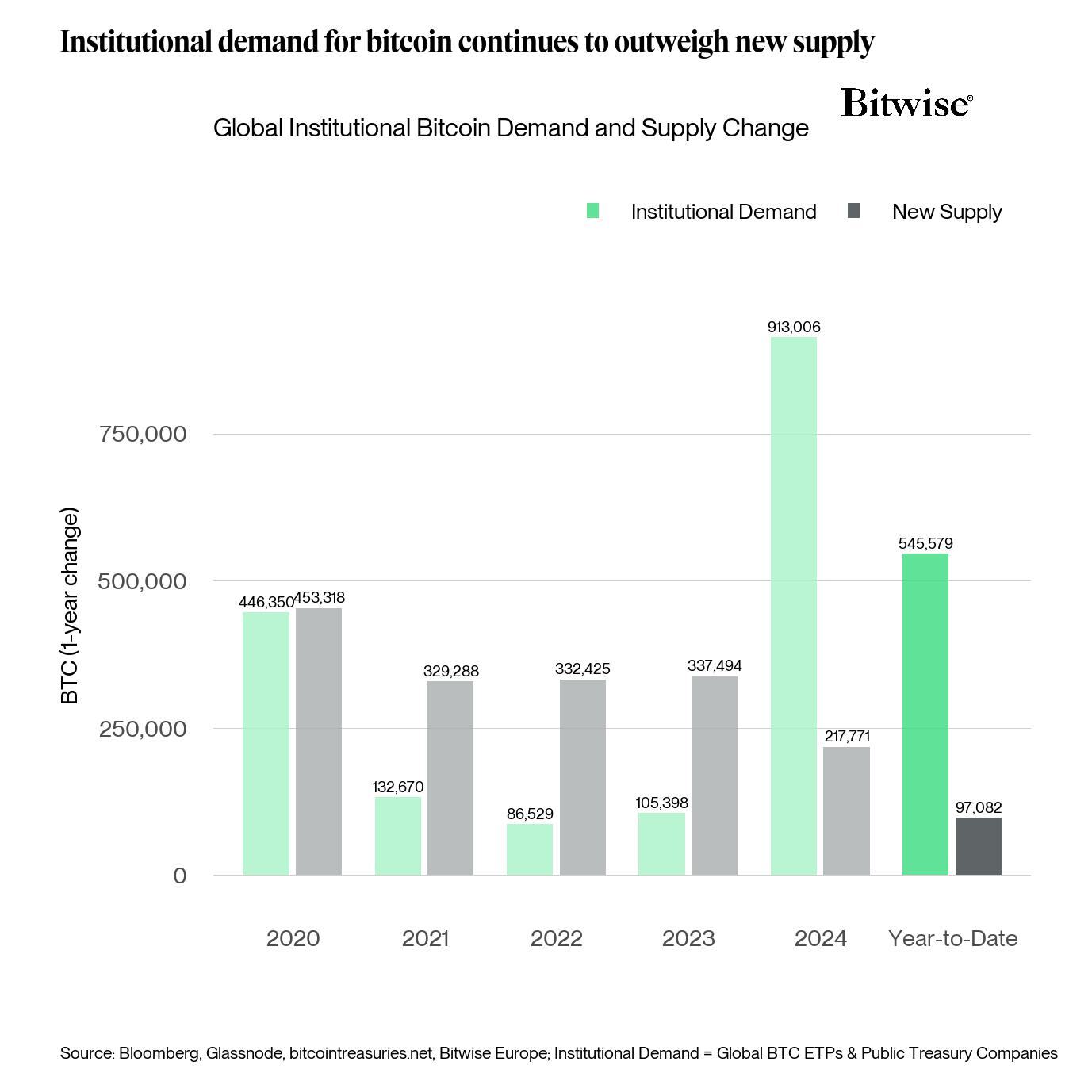

2020-2025 机构对BTC需求与供给一览,24年开始出现供需反转

来自 Bitwise 的核心数据:

截止2025年,机构对 BTC 的有效需求约 $976,同期实际可售供应仅 $12B,供给与需求的比例是 80:1。

这意味着在没有散户参与的情况下,价格会被轻松抬升数倍。

下一轮大牛市,机构资金将如何持续进入?

如果说 2025 的行情验证了“机构主导牛市”的雏形,那么未来三年将是这一趋势全面爆发的周期。要理解这一点,必须从 传统金融资产结构本身 出发。

我们看看传统金融的总资产多少,再看看机构管理比例,就能估算出潜在流入资金的数量级。

传统金融中的资产分布决定了谁是“真正的钱”

全球可投资资产规模(2024年数据):

资产类别 | 规模 |

全球房地产(可金融化部分) | ~$330T |

全球债券市场 | ~$130T |

全球股票市场 | ~$110T |

私募信贷 / 私募股权 | ~$12T |

银行存款与现金等价物 | ~$40T |

合计 | >$600T |

其中 70%–80% 都掌握在机构手里(养老金、主权基金、保险、银行、对冲基金、资管公司)。

机构持有的equity资产份额比例(2017年数据)

当 crypto 的底层基础设施承接来自 超过$400T(万亿)(作为对比目前BTC的市值是1.8T) 的传统资产时,流入规模就不再是过去那种几十亿的散户情绪,

每 1% 的资产配置调整 = 数万亿美元级别的资金迁移 = BTC市值翻倍。

这就是为什么 ETF/RWA = 下一轮大牛市的根叙事。

对主流资产的长期影响

简单来说就是BTC黄金化,ETH股权化

BTC:机构储备资产

ETF 持仓持续上升,流动性不断减少

价格将越来越机构化、趋势化、慢牛化

BTC 成为真正的“数字黄金”,各国央行开始储备

ETH: 全球链上经济的“股权资产”

区别于 BTC 的“商品型资产”(Commodity-like Asset),ETH 具有更接近“股权”的属性:

ETH 通胀/通缩混合,趋向通缩

ETH staking 收益是链上经济的“分红”

ETH 的价值与整个链上 GDP 正相关

ETH 的计价逻辑来自“网络规模 × 使用量”

ETH 的长期价值 = 全球链上经济的市值 × ETH 的税率模型。

这比科技巨头的股票更强,因为它是“金融基础设施级别的股权”。

散户的角色将如何彻底改变?

简单来说就是从叙事制造者变成价格跟随者(仅对主流赛道而言,炒meme的另说),散户不再创造牛市,只是搭顺风车。

机构主导的市场特点:

趋势更稳定(长期资金)

情绪影响减弱

流动性更稀薄(买卖盘被鲸鱼主导)

所以散户必须调整策略:

从情绪交易 → 顺大资金交易

从找百倍币 → 找结构性长期赛道

从做短期 → 做跨周期

VC 与创业者的机会在哪里?

未来三年 VC 最确定的几条赛道:

1. 企业级区块链

简单说就是所有人都不希望养老金和银行存款在以太坊或者solana上面,所以得有针对企业需求的解决方案。

企业级要求包括:

隐私(公链做不到)

合规(KYC, AML .etc )

可控性(治理可升级、可撤销)

低成本 & 稳定

因此机构不能使用公链做核心业务,而是用一些企业级区块链方案(虽然听起来像联盟链)比如:Hyperledger Fabric和R3 Corda

机构不会在以太坊跑核心业务,但会在 ETF、DAT、RWA 上买 BTC/ETH。资产在公链,业务在企业链,桥接由 DeFi 完成,这就是未来的架构。

2. Bridging + ZK(private ↔️ public)

跨链

跨市场

跨监管区/国家

跨资产(RWA ↔️ 公链资产)

企业级区块链需要和公链进行数据通信,因此需要Bridging这种从机构私链到公链的桥梁,而ZK技术可能是潜在的技术解决方案,我对这方面不是专家就不做过多评论了

3. MPC、托管、资产管理工具

Fireblocks、Copper、BitGo 类的增长将是几何级的。

4. RWA & 结算层

国债

私人信贷

商品

外汇

结算层(类似SWIFT网络的链上版本,这部分涉及支付,非常复杂,有机会单独写一篇文章来讲)

VCer敲重点,这是万亿级别的机会。

结论

下一轮大牛市不是 Crypto 的胜利,而是华尔街的胜利。

未来三年你将看到:

JPM、BlackRock(贝莱德)、Citi(花旗) 的链上规模超过多数 L1

散户的主流币价格影响力降至历史最低

数万亿美元以 ETF、RWA、企业链的方式上链

web3 从叙事经济 → 变成全球金融基础设施

Crypto 的 mass adoption 已经发生,但不是代替央行,而是金融基础设施的一场升级革命。

写在最后:

散户已死,机构当立。

与其幻想百倍币,不如理解资本的逻辑。下一轮牛市,将由机构定价、由企业驱动、由基础设施决定。散户的机会仍然在,只是方式改变,理解结构性趋势,提前站在机构将要来的地方。

引用我很喜欢的交易员cryptocred的一句话: 不要和主导趋势做对,要做趋势的朋友。

下一期预告:如何建立系统化的BTC,ETH和BNB长期投资逻辑,提前进行布局。关注一下身兼投资者和创业者的一线韭菜 https://x.com/chelsonw_ ,定期出行业最前沿分析。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。