撰文:J1N,Techub News

微策略们的新子弹来了,抵押持有的比特币,借入1.3 亿美元。不卖币,就能获得现金流。

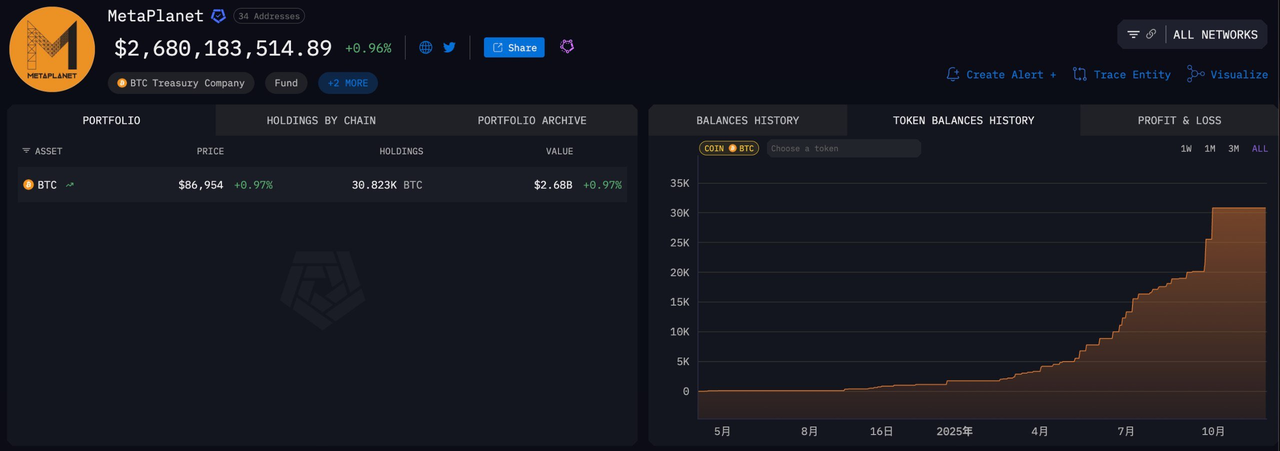

来源:Arkham

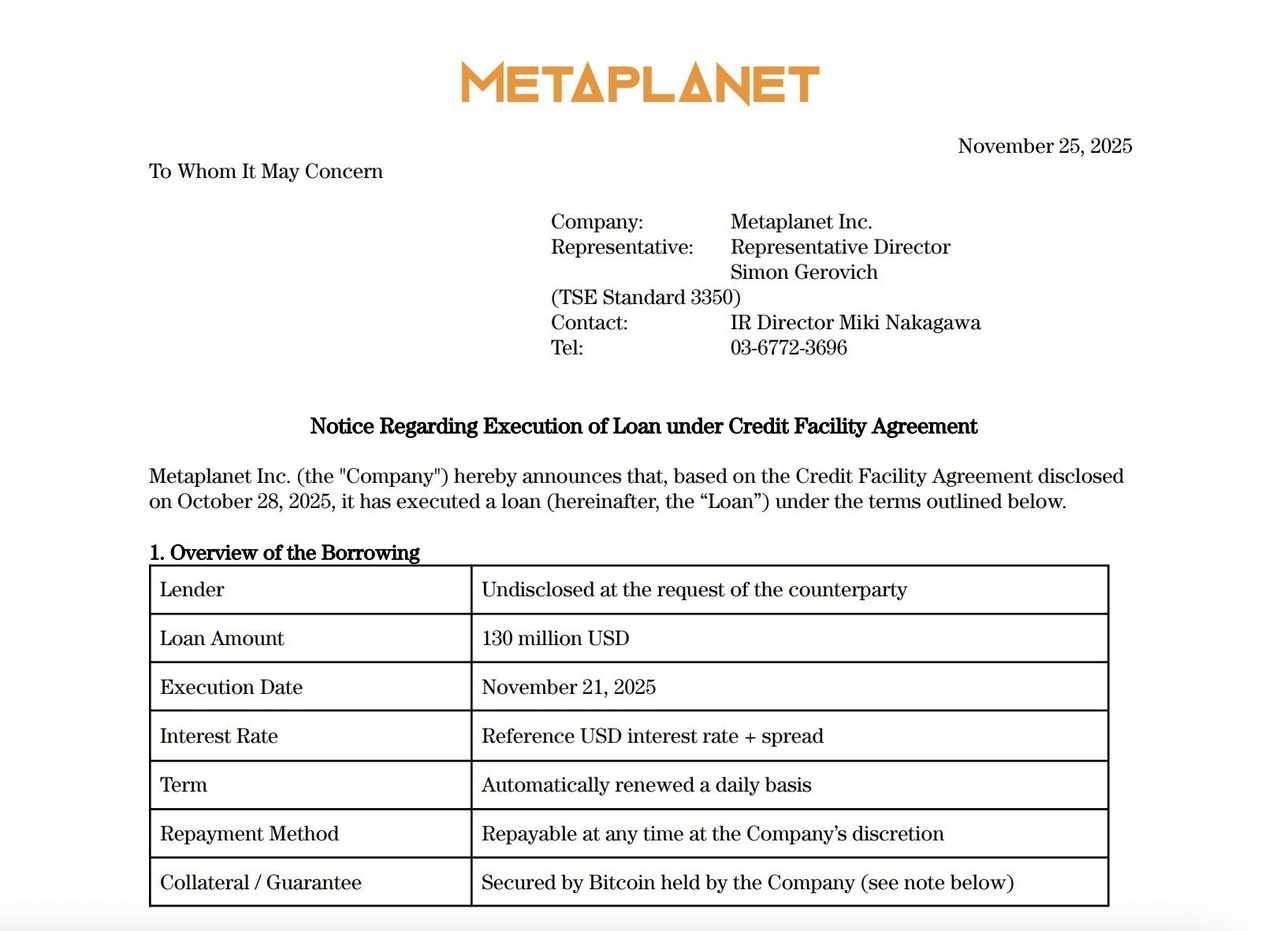

11 月 25 日,Metaplanet 这家日本上市公司公告称已根据信贷额度合同执行 1.3 亿美元的新借款,并以所持比特币作为担保。整个额度上限为 5 亿美元,算上本次借款,累计已借出 2.3 亿美元,用于后续再去市场上买入 比特币。简单来说就是,抵押比特币、获得现金、再去买入比特币,循环再循环。目前,公司账面仍持有 30,823 枚 比特币,足以覆盖担保需求。筹集资金计划用于追加购入比特币、推进比特币收入业务,甚至在市场允许时回购股票。Metaplanet 也强调,本次借款对 2025 年度业绩影响轻微。

来源:Metaplanet

微策略们的下一个轮子,开始转动

在了解,「微策略」进阶版前,先来梳理一下「比特币第一股」MicroStrategy 逻辑和估值方法,有了基础,再看 Metaplanet 就更容易理解了。

MicroStrategy 买币的钱主要来自三种方式。

- 可转债,约占 60%~70%。打个比方,就像你刷信用卡先花钱买比特币,将来可能用手里的比特币还账。这部分债务成本低,灵活性高,是 MicroStrategy 的主力资金来源。

- 公司债,约占 20%~25%。这就像跟银行借房贷,用房子或者比特币作抵押,再去买更多比特币。抵押保证了债务安全,但也意味着风险一旦被触发,可能需要追加抵押或面临清算。

- 股票增发,约占 10%~15%。这就像把自己的蛋糕切一块卖给别人换钱,再用这笔钱买比特币。但老股东的蛋糕变小了,股权被稀释。

理解了以上三种逻辑后,再看 MicroStrategy 的股票价值。当 MSTR 价值从 450 美元跌到 179 美元,如此跌幅远超比特币本身的跌幅。以此来看,假设 MSTR 价格拉升,比特币时候随之联动。我们用最直白的方法算一算股票净值。

公式其实很简单:股价 ≈ 比特币持仓 ÷ 流通股数。按照他们最新公布的数据,持有比特币 649,870 枚,当下价格 89,000 美元,流通股 284,380,000 股。算下来:649,870 × 89,000 ÷ 284,380,000 ≈ 203.5 美元/股。也就是说,昨晚 MSTR 股票 179 美元,低于净值 203.5 美元。这意味着理论上股价被低估,似乎有机会抄底。

当然,股票净值只是看比特币部分的价值。还有几个因素没有计算在内:第一,公司本身的业务价值,也就是它能创造的溢价部分;第二,债务成本。可转债利息通常小于 1%,公司债利息约 6%~8%,在总资产中占比不大。换句话说,债务并不会拖累持仓太多。

接下来,再看 Metaplanet,这就是微策略进阶版的典型案例。它没有卖币,没有稀释股权,而是用自己持有的比特币作为抵押,拿到现金后继续买比特币,把比特币当成金融工具来放大仓位。这套路有点像把房子抵押出去借钱,然后用这笔钱买第二套房。Metaplanet 最新一次贷款 1.3 亿美元,加上之前累计借出 2.3 亿美元,账面上的比特币仍然约 30,823 枚,比当时估值折合 35 亿美元。意味着,他们把持有的比特币变成了杠杆资金池,又用现金加码比特币。

这种操作表面看起来稳健,也是推高 比特币 利好的催化剂,但利空远比利好明显,一旦触发风险,也可能瞬间放大市场波动。

「循环贷」的风险

循环贷最怕的就是市场剧烈波动。回顾 Web3 的历史,Iron Finance 的 TITAN / IRON 崩盘就是典型案例,抵押借贷 + 杠杆 + 市场恐慌导致连锁清算,用户瞬间损失惨重;同样,三箭资本 3AC 借贷加杠杆,比特币、以太坊、LUNA 大跌,最终触发清算倒闭。用户抵押资产借贷加杠杆,一旦价格触发清算线,出现连锁爆仓,市场瞬间流动性枯竭,代币价格暴跌。

虽然 Metaplanet 是上市公司,杠杆和清算机制比散户或 DeFi 项目更稳健,但逻辑是一样的:只要 比特币 价格下跌触发清算,他们就可能面临追加抵押或被强制平仓。假设 Metaplanet 持有 30,823 枚 比特币,累计借款 2.3 亿美元。如果比特币价格下跌触发一个安全抵押率约 50% ~ 60%,抵押品价值刚好等于借款本金,这就是「触发风险」的价格水平。也就是说,如果 比特币 下跌超过当前价格约 40%,可能触发清算边界。对于市场来说,这也是为什么散户要时刻盯着大机构的杠杆操作,而不是只盯币价。

此外,循环贷还有心理效应。如果未来机构继续罗达贷款不断加仓,市场可能跟风,觉得「有人一直买,应该安全」。一旦恐慌来临,杠杆放大的头寸会让抛售速度超过预期,牛市尾声的风险就隐藏在这些看似稳健的操作里。Metaplanet 的策略虽然看起来挺稳,但潜在冲击不可小觑,这也是第二代微策略暗流所在。

总结

Metaplanet 的操作告诉我们,第二代微策略确实加大了比特币囤币需求,同时也让价格上涨更具稀缺性,但也是变相的吹大泡沫。

市场最怕的,不是有人买,而是在牛市尾声悄悄加杠杆。Metaplanet 的循环贷,就是典型「牛尾循环」。它不像散户短线买卖直接影响价格,而是持续滚动杠杆,把比特币变成可复用资金池,每轮抵押、每次加仓,都慢慢改变市场供需结构,潜移默化推高价格。比特币不出账,资金进来再买币,头寸越来越大,只要价格不触发清算,一切稳稳的。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。