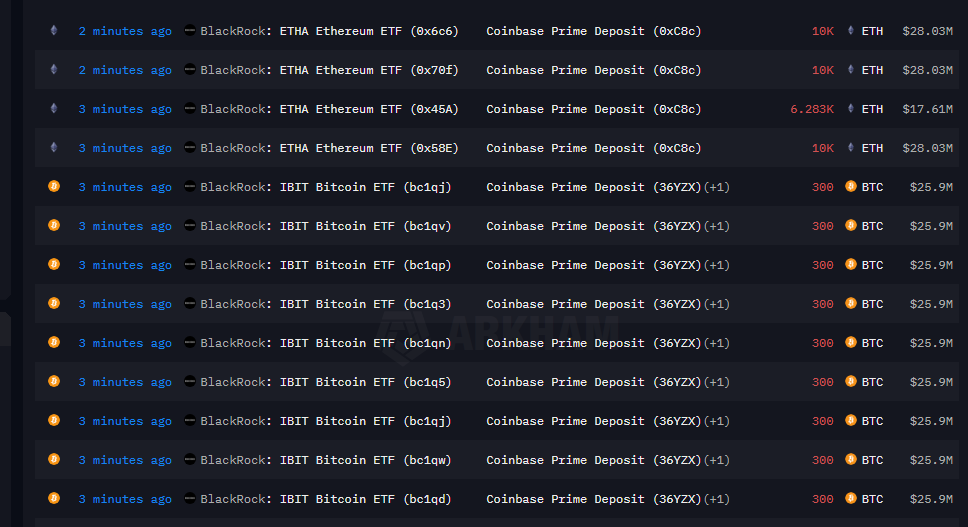

链上数据闪现贝莱德向交易所转账的巨额比特币,市场心惊肉跳,却不知这已是抛售的尾声,而非开端。

近期,一系列从贝莱德向Coinbase的大额比特币转账引起了加密货币投资者的广泛关注,许多人直接将其解读为机构砸盘的信号。做市巨头Wintermute创始人Evgeny Gaevoy一针见血地指出,这其实是一个滞后性很强的指标。

真正的抛售早已在ETF市场发生,链上转账只不过是整个流程的最后一步。

一、市场误读:滞后指标引发的恐慌

● 市场对贝莱德大额转账的误读,源于对ETF运作机制的不了解。所谓的“贝莱德大额转账”,具体指的是贝莱德现货比特币ETF(IBIT)的储备地址向Coinbase Prime托管地址进行的加密货币转账。

● 转账背后实际上是ETF出现净流出时,大型做市商围绕ETF进行做市并对冲的一个环节。

● 当投资者看到链上转账时,他们往往认为这是机构即将抛售的信号,却不知真正的市场抛压早已发生。这种误解导致投资者在市场波动中做出非理性决策,加剧了市场恐慌。

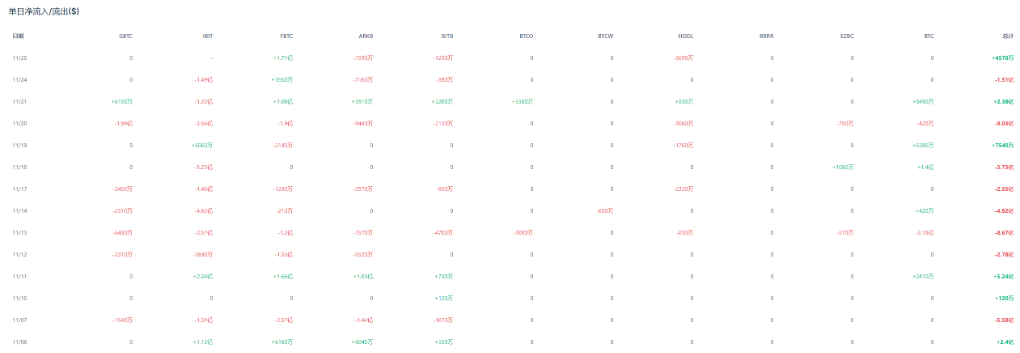

● 11月以来投资者已从比特币ETF中撤资达35亿美元,几乎追平2月创下的36亿美元历史最高月度流出纪录。其中,贝莱德旗下的比特币ETF(IBIT)本月赎回规模达22亿美元,除非出现大幅逆转,否则将创下其最惨淡的单月表现。

二、运作机制:解密ETF赎回全流程

要理解贝莱德的运行机制,我们需要深入了解ETF出现净流出时的完整流程。

现金赎回模型

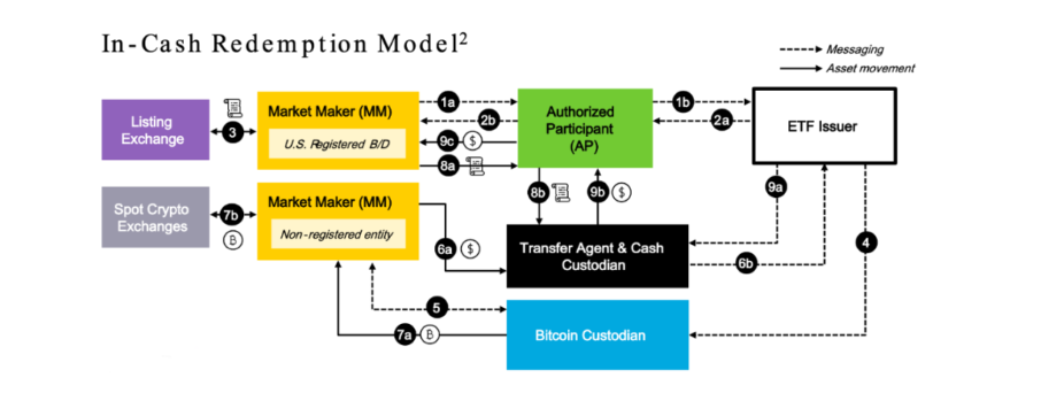

● 贝莱德最终对其比特币ETF采用了“现金创造”模式进行基金赎回,这与美国金融监管机构的立场一致。在“仅限现金”赎回机制下,当投资者希望赎回其ETF份额时,需要使用现金。

● 贝莱德将出售比特币,并将现金分配给赎回的股东。这种方式杜绝了参与者直接用比特币兑换ETF份额的可能性。

赎回流程

● 做市商从ETF卖家手中买入份额,随后向贝莱德提交赎回申请,将ETF份额兑换为BTC。这个过程通常会有1天延迟。

● 关键在于,做市商在购入ETF份额的同时已同步完成对冲操作,即在外部市场卖出相应数量的加密货币。

● Gaevoy对此解释说:“真正的抛压并不会出现在散户看到链上转账之时,而是会出现在做市商一边承接ETF的卖单,一边在外部市场进行卖出对冲的时候”。由于赎回流程通常有1天的延迟,实际的抛压可能出现在1天之前。

● 具体而言,在现金/USD模型中,赎回流程如下:做市商先从美股市场回购ETF,在加密市场出售BTC(回收的USD立即上交给现金托管人)。次日(T+1),做市商和TA交割:做市商把回购的ETF份额上交给TA,TA把美元还给做市商。

三、模型差异:SEC为何坚持现金模型

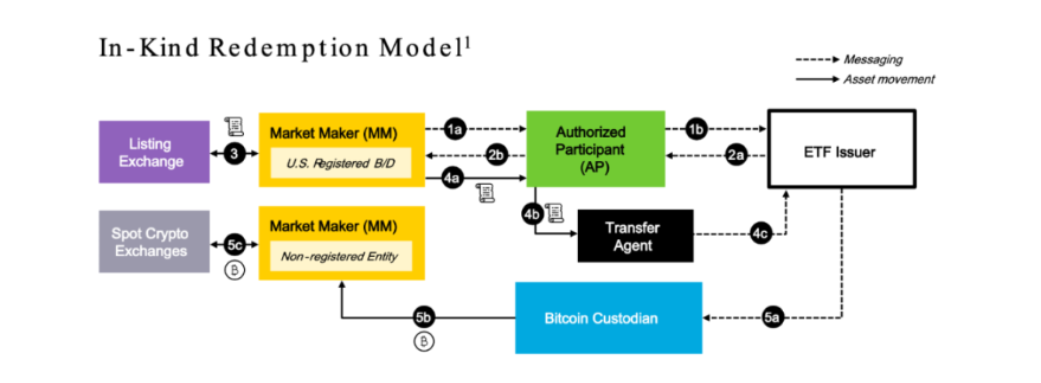

在ETF创建和赎回模型的选择上,贝莱德最初偏好实物模型,但美国证券交易委员会(SEC)则坚持要求使用现金模型。

● 实物模型(又称BTC模型)是直接把ETF份额和BTC的量挂钩,赎回ETF份额,就售出对等量BTC。这是一种十分直观、简易的模型。在实物/BTC模型下,ETF发行人只需要处理ETF份额和BTC的对应关系和记账,而不需要操心他们目前在市场上不断波动的美元价格。

● 现金模型(又称USD模型)则是把ETF份额通过美元折算成对应的BTC数量,赎回ETF份额,要先换算成USD,再把USD折算成BTC。

● SEC倾向于采用现金/USD模型,一来把两个市场的风险进行了隔离,更方便分别监管,二来确保了美元的定价货币主体地位,三来可以更方便地对参与实体进行税收。

对终端市场的投资者来说,这两种方案感受上并没有太大区别。美股市场的ETF投资者,用美元买ETF,卖掉ETF回收的是美元。

四、市场影响:资金外流与价格波动

比特币ETF市场正在经历显著的资金外流,这已经对比特币价格产生了实质性影响。

● 数据显示,美国上市的比特币ETF正遭遇近两年来最严重的月度资金外流。这不仅给本就疲软的加密货币市场带来更大压力,也重塑了资本流入和流出该资产类别的方式。

● 自2024年1月问世以来,现货比特币ETF已成为加密货币市场情绪的风向标,形成了自我强化的反馈循环:价格上涨时资金加速流入,价格下跌时流出加剧。

● 花旗研究团队量化了这一现象:比特币ETF每流出10亿美元,价格平均下跌3.4%,反之亦然。花旗分析师Alex Saunders表示,这一机制可解释比特币近期的回调。

● 比特币价格上周末一度跌至80553美元,虽然周末略有回升,但截至11月24日,该数字货币报86020美元,年内累计跌幅仍达8%。

● 从更广泛的金融市场背景看,当前从AI概念股、Meme股到高波动动量交易等各类高风险资产均出现回调。标普500指数正遭遇3月以来最糟糕的月度表现,而本月初比特币与科技股的短期相关性创下历史新高。

五、做市商角色:风险转移与市场稳定

在比特币ETF的运作中,做市商扮演着关键角色。贝莱德计划在其比特币现货交易所交易基金(ETF)获得批准后,通过向加密市场做市商转移风险,以使华尔街银行更容易参与其中。

● 该计划包括一种新颖的ETF份额赎回方式。在现金/USD创建模型下,使用美元USD把两个市场分隔开来了。做市商更像一个“工具人”,只需要无脑在两个市场分别交易ETF份额/美元,以及BTC/USD就可以了。

● 如果因为两个市场操作的时间差,或者市场间的价差等因素影响,导致了市场间的套利或亏损,那么在现金模型下,做市商是不需要承担这样一种市场间风险的。

● 修订后的模型弥补了一个重要差距。贝莱德没有明确说明具体方式,但表示新流程提供了“对市场操纵的卓越抵抗力”,这体现了美国证券交易委员会对该产品的主要担忧。

● 让大型机构(为客户管理着数十亿美元的资产)赎回股票的速度更快、风险更低,可能意味着更多的机构资金流入比特币现货ETF。

六、投资启示:关注正确指标与长期趋势

对于理性投资者来说,理解贝莱德运行机制的直接意义在于掌握如何正确解读市场信号。

● 投资者应当更多关注每日ETF的流入流出数据,这才是反映市场资金动向的实时指标。链上转账只是ETF标准运作流程中的结算环节,其所代表的抛售压力一般已出现在转账之前,而非之后。

● 相关数据在每日的ETF流入、流出监测中也会有更清晰且全面的呈现,无需将其二次解读为额外的看空信号,进而造成不必要的恐慌。

● 当ETF出现净流入时,做市商也会一边向购买者出售ETF,一边买入加密货币并发送给ETF发行方。虽然这里不存在赎回时间限制,因此滞后时间会缩短,但依旧会存在一定滞后。

● LVRG Research董事Nick Ruck指出:“IBIT的资金流出印证了今年初市场的狂热情绪已消耗殆尽”。这一认识有助于投资者从更宏观的角度理解市场周期,而不是对每一个链上转账数据过度反应。

贝莱德比特币ETF规模已成为市场上最重要的比特币持有机构之一。其资金流动对市场情绪产生了深远影响,但理解这一机制的本质至关重要。当市场再次看到贝莱德向交易所转账的链上数据时,理解这只是一个庞大运作机制的尾声,而非开端。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。