撰文:ROSETTA 研究团队

编译:Tia,Techub News

DeFi 借贷的风险不在于波动性,而在于收益、抵押品和治理依赖于用户看不到的隐藏的人类决策和递归杠杆。

但在用户界面和链上自动化机制之下,隐藏着一层决定资本实际流动方式的人为决策。策展人、基金经理和协议设计者选择市场、设定参数并塑造收益路径,这些路径会根据激励机制和透明度,提高效率或增加风险。许多金库、合成稳定币和借贷循环都隐藏着主观决策,这些决策往往受到激励机制的驱动,这些激励机制更倾向于总锁定价值(TVL)和名义年化收益率(APY),而非真正的风险控制。

更糟糕的是,这个生态系统的相互关联远比表面看起来要紧密得多。看似独立的协议实际上通过流动性、抵押品和治理敞口紧密相连。单个管理者的失误、错误的资产配置或过度杠杆化都可能波及多个协议,扰乱互不相关的市场,甚至蔓延到其他链上。表面上看似中立、代码驱动的金融体系,实际上往往是一个由主观决策、不透明的抵押品流动和递归杠杆循环构成的网络。这并非因为DeFi本身脆弱,而是因为资本流动迅速,利益冲突的协调速度更快。

借贷悄然累积;合成锚定可以掩盖抵押不足的头寸;而临时性的、自参照的流动性循环可以推高年化收益率。随着去中心化金融(DeFi)规模的扩大,这些影响会不断叠加。因此,透明度和风险评估变得至关重要,尤其是在市场快速波动或既定假设被打破时。

Stream 的崩盘事件最能说明这一点,它是近期 DeFi 领域规模最大的借贷崩盘之一。

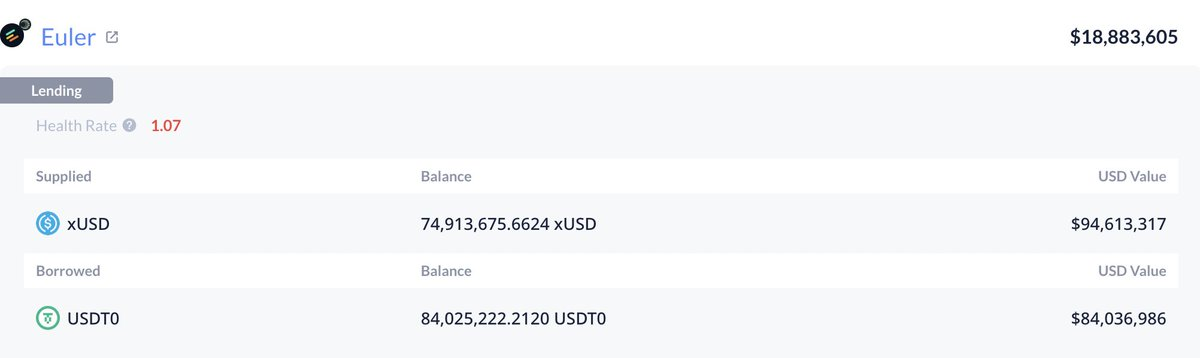

用户以为他们存入的是 USDC/ETH/BTC,收到的却是 xUSD,这是一种收益型合成货币,旨在像 1:1 稳定币一样运作。

在底层,Stream 将存款分散给追求更高收益的外部基金经理,并在 Euler、Morpho 和 Silo 等其他借贷协议上进行杠杆操作。他们借入、再借出,将资金循环存入合作伙伴的金库,甚至将xUSD本身用作抵押品,从而创造循环流动性并推高总锁定价值 (TVL)。实际上,Stream 反复抵押其自身的合成代币,构建了远超实际资产的递归杠杆。

虽然实际支撑资产约为1.7亿美元,但总负债却膨胀至超过5.3亿美元,杠杆率超过3倍。只要市场平静,这种假象就能维持。一旦其中一个组成部分出现问题,整个结构就会崩溃。

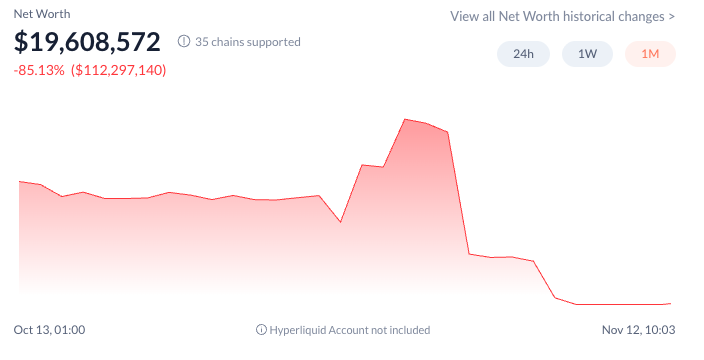

裂痕的出现源于一家外部基金管理公司——Stream委托管理其资金的机构之一——损失了约9300万美元,很可能是由于在中心化交易所的交易亏损所致。这虽然是一次简单的操作失误,却彻底摧毁了支撑xUSD的抵押基础。突然之间,流通中的每枚xUSD不再有1美元的抵押品支持。恐慌情绪蔓延,xUSD的汇率从1美元暴跌至接近0.3美元,Stream随即冻结了提款和赎回。

震惊并未就此结束。其他协议,例如……Elixir 发行了自己的稳定币 deUSD 的公司,其 65% 的抵押品敞口与 Stream 挂钩,约 6800 万美元。

Stream 冻结后,Elixir 的储备金瞬间蒸发。Re7、Telos 和 MEV Capital 这几家将用户资金存入 Stream 金库的托管机构,其账户也被冻结,导致终端用户无法访问自己的资产,而这些托管机构自身却依然能够维持运营。

最终,事情的经过极其简单:

- 一位基金经理损失了9300万美元 → Stream的抵押品基础崩溃。

- 美元脱钩→信心消退

- 提款停止 → 全链流动性冻结。

归根结底,并非任何「代码治理」环节出了问题:而是人为的资金分配、不透明的再抵押以及治理机制。这才是DeFi真正隐藏的风险引擎。

更多相关内容请点击这里:

和

「代码治理」风险的神话

DeFi 市场被宣传为由代码治理,但实际上,真正的风险引擎是人。策展人选择资产、参数和杠杆路径;智能合约只是执行这些选择。

Morpho Blue 改变了交易面:独立的、按交易对划分的市场和策展人设定的参数能够有效控制违约风险,并使依赖关系更容易理解。但无论是集中式金库模型还是独立的交易对市场,都无法消除自由裁量权。激励机制仍然倾向于总抵押价值 (TVL) 和年化收益率 (APY),而当同一抵押品在多个资产池中重复使用时,就会出现过度循环的问题。

问题在于,仪表盘显示的是资产配置,而不是资产依赖关系。你可以看到你存入了哪些资产,但看不到你实际承担了哪些风险(或对哪些机构或个人承担了风险)。

由于缺乏标准化的限额、独立的监管或实时披露,托管机构往往会为了追求效率而过度扩张系统。其结果是过度循环:同样的经济抵押品被抵押到多个协议中,导致风险敞口倍增而非分散。一旦某一层出现问题,所有镜像仓位都会随之崩溃。

仪表盘掩盖了这一事实。它们会告诉你你的资金在哪里,但不会告诉你你和底层抵押品之间隔着多少层再抵押。

风险基元(故障点)

1)过度杠杆陷阱

杠杆是 DeFi 的隐形瘾症。最初只是简单的优化——利用抵押品借贷以赚取更多收益——但最终却演变成恶性循环,协议之间不断地借贷、再抵押彼此的资产。链上看来,这似乎很高效。但实际上,这是层层叠加的杠杆。

这种循环往往隐藏在「多元化」的幌子下。金库分散在各个平台上,但它们通过合成资产和再抵押来重复使用相同的基础抵押品。总抵押额(TVL)看起来非常庞大,但其中大部分是重复的。一次压力事件就可能摧毁整个结构,因为同样的1美元已经在多个协议中被抵押、再抵押和再杠杆化。

当每个人都追逐收益时,系统就会产生反作用力:收益→推动存款→推高总抵押率→使更多借贷成为可能→形成更紧密的循环→直到清算级联发生。

2)稳定币的幻觉

稳定性是DeFi最爱撒的谎。

一些「去中心化金融协议」最终会发行自己的「稳定」货币单位,其目的并非重塑货币体系,而是为了简化借贷、会计和流动性流动。这些代币是锚定型的,并非本质上稳定,其平价性取决于抵押品质量、流动性深度和套利路径的运作情况。

当这些因素中的任何一个减弱时,锚定值就会漂移。稳定币通过以下方式维持平价:

- 按面值兑换的担保

- 清晰的套利路径

- 市场对赎回机制总能奏效充满信心

为什么会发生这种情况

- 储备冲击:支持资产贬值或变得无法获取。

- 流动性挤兑:太多持有者试图通过浅层资金池进行赎回。

- 套利摩擦:高额的 Gas 费、桥梁拥堵或市场流动性不足阻碍了市场稳定。

- 跨代币传染:抵押品对其他不稳定资产的风险敞口。

这些动态并非DeFi独有,它们与传统信贷市场面临的压力极为相似。这与导致2008年次贷危机的臭名昭著的CDO结构有些类似。当时,CDO是用劣质资产与优质资产叠加,构建出一种表面上看起来很健康的债券。而如今,它则是在复杂且有时脆弱的超额抵押路径之上,构建出看似诱人的年化收益率(APY)。

区别在于,链上信息瞬时传递,但如果没有标准化的实时抵押品仪表盘,用户仍然无法全面了解底层风险敞口的累积情况。这再次凸显了建立独立基础设施的必要性,该基础设施能够持续协调抵押品、流动性和市场健康信号。

3)流动性陷阱

最常见的陷阱也是数学上最不可避免的陷阱:高利用率。

Utilization Rate (U) = Total Borrowed / Total Supplied Available Liquidity = Total Supplied × (1 - U)当借贷需求激增时,可用流动性会迅速消失。在95%的利用率下,一个拥有1亿美元存款的金库中只有500万美元可供提取。如果你持有1000万美元,最多只能提取500万美元:其余资金将被冻结,直到借款人还款为止。在市场承压期间,恰恰是你最需要流动性的时候,借款人却往往无法还款。他们要么资不抵债,要么面临其他市场的追加保证金,要么寄希望于市场复苏。利用率持续维持在95%以上,提款队伍无限期地延伸下去。

4)破产协议:通过 Vaults 实现损失社会化

当借贷协议因清算失败、预言机漏洞或运营亏损而累积坏账时,必须找到途径来弥补亏损。在直接借贷中,这种情况会立即显现:协议代币价格暴跌,治理层提出紧急措施,而您可以根据透明的信息选择退出(或不退出)。

在 Vaults 结构中,损失是悄无声息地被社会化的。

Vault allocation across 3 protocols: Protocol A: $40M (healthy) Protocol B: $30M (suffers $20M bad debt) Protocol C: $30M (healthy) Total Assets: $40M + $10M + $30M = $80M Total Liabilities (depositor claims): $100M Shortfall: $20M (20% haircut)所有存款人立即损失 20% ——并非由于他们自身的资产配置决策,而是因为托管方选择了协议 B。您对这部分风险敞口一无所知,对风险参数没有任何控制权,也无法在损失最终确定之前退出。一个能够验证资产配置者行为、追踪底层市场并逐块显示变更的系统,可以显著降低这种不透明性。

5)Oracle 故障和抵押品定价错误

借贷协议依赖价格预言机来评估抵押品价值并触发清算。当预言机因人为操纵、延迟或技术故障而失效时,整个市场都可能陷入困境。

Normal state: ETH price: $2,000 (per oracle) User borrows $1,600 against 1 ETH (80% LTV) Health Factor: ($2,000 × 0.80) / $1,600 = 1.0 Oracle reports incorrect price: $1,500 New Health Factor: ($1,500 × 0.80) / $1,600 = 0.75 Liquidation triggered But actual ETH price is still $2,000: Position is liquidated unnecessarily User loses liquidation penalty (5-10%) No recourse, no appeal6)治理攻击和参数操纵

DeFi治理赋予代币持有者对参数的控制权,但也为恶意更改参数开辟了道路,从而可能困住贷款人的资金。我们已经在以下方面看到了这一点:治理攻击就像 Beanstalk 和 MakerDAO 的治理紧张局势一样。

大多数主流协议都采用了多层保护机制:守护者角色、时间锁、熔断器和社区监督。到目前为止,这些机制已经阻止了任何完全的治理权被夺取或恶意参数篡改。但风险真实存在,因为游戏规则很简单:

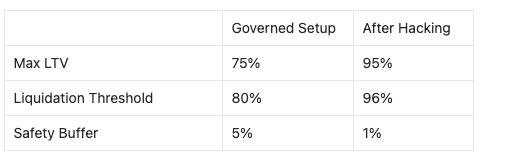

风险参数游戏

当参数被推到如此极端时,系统就会变得脆弱。仅有 1% 的安全缓冲,即使是轻微的价格波动也会触发强制平仓。而在剧烈波动期间,强制平仓往往会因为以下原因而失败:

- 网络拥塞

- 清算人资金不足

- 滑移

结果就是:坏账不断累积,最终由所有贷款机构共同承担。最后,也是最无害,但或许最令人恼火的一点:

利息幻影

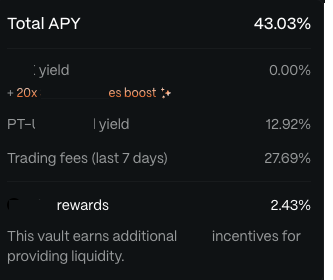

在 DeFi 中,收益率只有极少数情况下才会与界面所宣称的收益率相符。

有些项目管理者故意夸大数据——比如将一周的异常收益年化、将无人认领的奖励复利计算,或者在扣除协议费用前显示总收益。另一些项目管理者则并非有意欺骗,而是根本无法准确衡量收益。他们的数据面板每个周期更新一次,而他们所依赖的市场却在每个区块都会产生利息。这导致数据存在巨大缺口,足以掩盖风险。

即使是那些看似诚实的平台,也只是向你展示快照,而不是真实情况。

年收益率 (APY) 是根据过时的平均值计算的,忽略了闲置资金、存款和贷款之间的延迟,以及待清算资产造成的损失。因此,你最终通常只能拿到承诺收益率的一半。事实上,没有人能够承诺固定的年收益率,因为收益率会随着每个区块的变化而变化。

对于那些至今仍能生存下来的贷款人来说,他们可能会想:「好吧,好吧……风险确实很多,但是,我该如何避免这些风险呢?」

借贷市场永远不可能完全无风险。它们是动态系统,受流动性、激励机制、市场结构和人为决策的影响。可持续收益与脆弱收益之间的区别不在于运气,而在于风险的构建方式——即明确利息累积方式的构建方式。

Rosetta 的方法是消除策展人隐藏的自由裁量权,并通过工程手段实现透明度:

从表面上看,路由器就是应用程序。而从底层来看,Rosetta 是与收益相关的一切基础设施层。

逐区块收益追踪:每个金库的收益都直接来源于链上累积。即使没有用户交易更新金库状态,利息也会在每个区块持续累积。Rosetta 能够捕捉到这种实时动态,从而消除噪声、过时的年化收益率和人为平滑的收益。

基于利率模型的验证: Rosetta 遵循利率模型 (IRM) 曲线(此前已在此处详细讨论过。) 并验证结果是否符合协议,确保用户看到的返回值是协议实际产生的返回值。

跨市场对账:将金库报告的收益率与其底层资产配置的加权表现进行匹配。闲置资产、利用率变化和未利用流动性等因素均被纳入考量,使用户能够了解收益率变动的原因,而不仅仅是收益率变动本身。

统一的透明层:用户可以查看收益的来源以及它们如何逐块演变。只有具有可验证一致性的金库才会被列出,但即便如此,资金分配仍然完全由用户控制。Rosetta 会进行白名单审核;但最终决定权仍然在您手中,由您选择资金轮换使用的金库集合。

罗塞塔专注于可持续收益,而非噪音:它在稳定性约束条件下,力求实现最高的年化收益率 (APY) 。补贴收益、临时收益或结构脆弱的收益都会被剔除,因为耐久性永远比视觉效果更重要。

简而言之,Rosetta 不会预先给出具体的数值;基础设施会进行测量和计算。路由器只会根据您的策略进行分配。

利息不是预测的、补贴的或猜测的;它是在链上测量、验证和实时更新的。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。