撰文:Will 阿望

在加密世界,成败常被 TVL、交易量等冰冷的链上指标定义,它们固然重要,却难以触达现实生活中「人」的维度。无论是交易所,消费钱包 APP,还是 DeFi,追逐数据的背后,其实还是现实生活中「人」的影子。我们该如何理解用户?我们该如何设计收益产品?我们该如何做市场推广?理解加密收益市场背后的用户逻辑至关重要。

由此,我们编译了 Crypto Yield 2025 Retail Consumer Report 一文,把视线从链上数据转向零售消费者(散户)的真实声音,试图读懂普通用户如何看待、信任并使用收益产品。聚焦以下四个问题:

消费者赚取收益的底层动机是什么?

不同平台的信任度与使用习惯有何差异?

阻碍大规模普及的痛点与顾虑究竟在哪?

面向 2025,零售用户究竟想要怎样的收益产品?

通过还原「人」的故事,我们希望勾勒出真正的散户市场规模,并找出加密收益下一站的增长密码。

核心要点

加密收益产品正在散户投资者中迅速走红,但采纳度高度集中在中心化平台。据估算,全球约有 2,000 万人通过中心化交易所(CEX)赚取收益,而使用去中心化金融(DeFi)的仅约 50 万。悬殊差距表明:主流用户更信任熟悉的托管式平台,DeFi 仍只是早期极客的「自留地」。

调研显示,散户在收益决策上普遍保守且短视:60% 以上持有加密资产不足一年,只有远高于传统理财的收益才能让他们挪窝——6% 年化是「最低吸引力阈值」,个位数 APY 很难打动人。

信任与流动性才是命门。近半数受访者坦言,不敢涉足收益产品的头号原因是「怕提不出来」,其次是安全疑虑和看不懂。能否随时退出、资金受保,比收益率更关键。在被问及什么功能会让收益产品「无法抗拒」时,灵活、无锁仓的即时赎回高居榜首,其次才是保险或托管等安全背书;收益率本身只排第三。

因此,要想把蛋糕做大,平台必须把散户最在意的「基本功」做到极致。DeFi 协议若想破圈,就得把体验做到「一键丝滑」,把安全感做到「肉眼可见」。归根结底,好用、安全、随存随取的产品,才会长期跑赢那些只靠高 APY 却充满复杂规则与锁仓的收益游戏。

一、散户收益市场规模

TVL、交易量等链上指标能追踪资金流向,却无法告诉「到底有多少人」在参与——这些数字常被巨鲸、循环流动和托管机构扭曲。归根结底,采纳的衡量单位是「人」,而非「资产」。本节将估算零售用户参与加密收益的规模。

我们不求精确人头(链上无法做到),而是给出可信的数量级区间:结合问卷、平台披露与市场基准,推算 CEX、DeFi 与各类托管产品中「主动赚取收益」的散户数量。

用「用户数」而非「资金量」看市场,才能还原真实可触达空间,预判采纳曲线,并为产品、合规与 GTM 决策提供依据,让战略扎根于消费者行为,而非抽象的资本流动。

我们同时估算了中心化交易所(CEX)与去中心化金融(DeFi)两条轨道的「收益用户」总量,以呈现目前真正在用质押、理财等增值产品的散户规模。

1.1 估算 CEX 收益用户基数

我们采用保守方法来衡量有多少中心化交易所(CEX)用户实际参与收益、质押或「赚币」类产品。现实中,真正的采用率可能更高,多项数据显示主要平台的渗透率约为 20% 至 25%(甚至更高)。

首先来看币安,币安自身对 2.7 万名用户的调研显示,约 25% 的用户「积极使用」币安赚币(Binance Earn),暗示其四分之一用户参与收益产品;而独立的 CryptoQuant 2024 年行业调查则发现,28% 的加密用户曾使用过交易所「赚币」产品。出于谨慎,我们把区间下调到 10–15%,并承认部分交易所的实际参与度显著更高。

规模背景:币安 2024 年底宣布全球注册账户超 2.5 亿。即便仅 10% 使用赚币产品,用户量亦达 2,500 万;若按 25% 渗透率,则超过 5,000 万。

结论:合理估算币安约有 20–30% 活跃用户在使用赚币(与 25% 调研结果一致),即数千万用户正在获取收益。

其次,Coinbase 财报给出用户质押参与度硬证据。截至 2023 Q4,Coinbase 客户主动质押的加密资产达 94 亿美元(零售端),另含机构质押。2022 年,Coinbase 客户共获得超过 4.4 亿美元质押奖励,公司指出这相当于当年交易收入的约 20%,凸显质押在用户中的流行程度。

用户参与:到 2023 年初,超 350 万 Coinbase 客户已加入质押奖励计划。

规模背景:Coinbase 2025 年月活用户达 1.2 亿。

结论:在 Coinbase,约四分之一活跃用户曾使用质押/收益功能(数百万用户),说明就总注册用户而言为个位数百分比,但在活跃人群中占比显著更高。

最后按公开注册用户量排序的前五大交易所:Binance、Coinbase、Crypto.com、KuCoin 与 OKX。公开数据显示,五家交易所注册账户总和超过 5 亿。然而,大量用户在多家平台重复开户,导致数字虚高。为得出贴近现实的「真人」基数,我们采用保守调整:假设重复账户占比约 55–60%,据此测算五大所独特用户规模约为 2.0–2.3 亿人。

综合前述,前五大中心化交易所的真实用户(去重后)约 2.0–2.3 亿人。在此基数内,保守估计有 2,000–3,400 万人(占 10–15%)正在主动使用质押、理财等增值产品。

1.2 估算 DeFi 收益用户基数

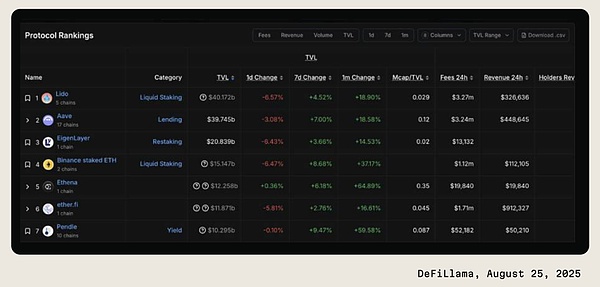

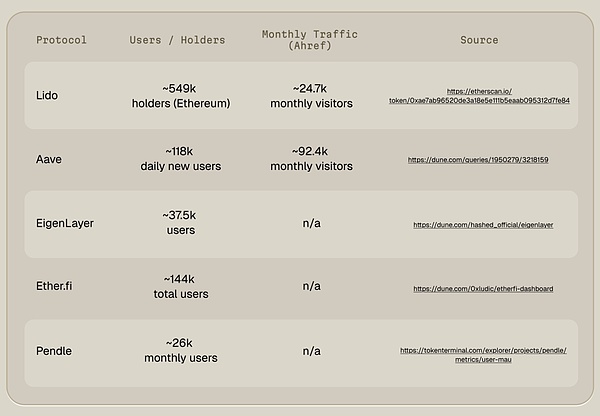

为看清当前 DeFi 活动的主战场,我们锁定按 TVL 排序的前五大「可收益」协议(涵盖质押、借贷、流动性挖矿)。虽然市面上还有数百个颇具声量的项目,但这五家已囊括绝大部分资金与参与者,足以给出数量级可靠的估算。

为避免混淆,我们剔除 Binance 质押 ETH 等交易所背书的资产,专注纯链上 DeFi 场景。所选快照日期为 2025 年 8 月 25 日,可代表近期用户分布,并作为推算 DeFi 收益受众的基准。

我们在 DeFi Llama 按 TVL 排序锁定前五大协议,并借助公开数据源统计各自的用户地址数。由于链上尚无统一标准来精确去重,我们仅依赖可获得的公开信息做近似估算。

综合五大协议后,得出 DeFi 收益受众总量约 50–70 万独立用户。理论上可进一步交叉比对地址重叠,但对本报告而言,精确到个位数并无额外价值,数量级视角已足够。

1.3 加密收益整体画像

综合交易所官方披露、平台数据以及保守渗透率假设,我们估算:

中心化交易所(CEX)已有超过 2,000 万人使用过 Earn 或质押类产品;

去中心化金融(DeFi)端参与质押、借贷、流动性挖矿的独立用户仅约 50 万。

具体数字可能随市场波动而变化,但数量级差异清晰:CEX 承载数千万收益用户,DeFi 仍停留在早期采用者的小众阶段。

二、散户收益市场洞察

知道「多少人」只是上半场,下半场是「他们到底要什么」。市场规模展示机会,消费者偏好决定机会能否兑现。

散户采纳更多取决于人性,而非协议设计:动机、信任、日常权衡。为何决定用收益产品?怎样才相信钱安全?多少回报值得冒险?答案只能来自直接倾听用户。

本节拆解散户面对收益时的心理:动机、信任信号、平台偏好、障碍、风险承受度、收益预期、最能降低认知门槛的表述方式。这些动态决定增长天花板——只有产品与真实需求对齐,用户规模才能从「潜力」变「存量」。

2.1 市场调研

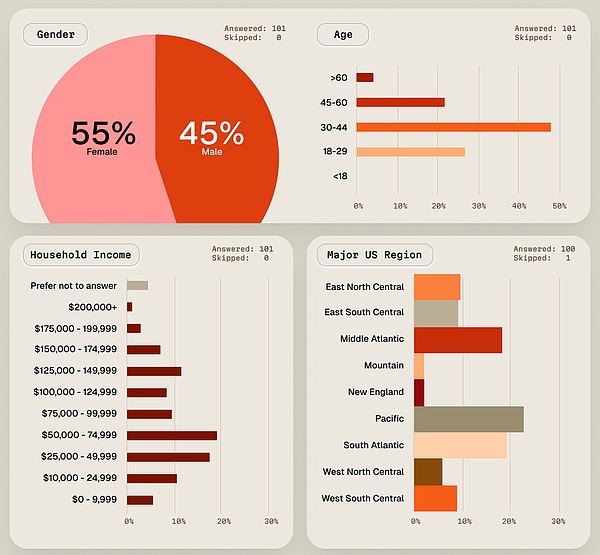

本次调研面向美国普通零售人群,年龄跨度 18–99 岁,覆盖所有收入层级。在 150 份有效样本中,约三分之二(67%)曾持有并使用过加密资产,三分之一(33%)从未接触。为确保结论聚焦于「真实行为」,我们仅对「已入圈」的 101 位活跃持币者进行深入分析,从而剔除零经验噪音。

The Motley Fool《2025 年加密货币投资者趋势调查》显示,约 21% 的美国成年人持有加密货币,千禧一代、Z 世代等细分人群渗透率介于 20%–30% 之间,被视为全国市场的可靠参照。

本报告并不旨在推算「全美持币普及率」,而是刻画「已持币散户」在收益产品上的真实行为与痛点。样本中有过加密经历的比例显著高于全国水平,恰可保证结论聚焦于「活跃零售生态圈内」的用户体验,对把握产品-市场匹配度更具指导意义。

该样本构成了 2025 年主流日常用户的基础画像,可用来观察零售消费者在面对加密收益产品时的真实行为、偏好与痛点。样本在年龄、收入与科技接受度上呈现典型「加密画像」:年轻、精通数字工具、且以中高收入群体为主,其占比均高于全美总体水平。正因该人群正是当前加密市场最活跃、最愿意尝鲜收益产品的细分,借此观察其动机、痛点与偏好,可直接映射零售端的真实需求与未来走向。

本次调研仅关注散户持有度最高的五种资产,而非列出长尾代币。这样做的好处是:

洞察更清晰、统计意义更强,且直接对应零售收益行为实际发生的场所;

缩短问卷选项,可减轻受访者回忆偏差,剔除极少持有代币带来的噪声;

收益工具、流动性与基础设施在前五大资产中最成熟,得出的结论最具可执行性。

这五种头部资产占据了绝大部分零售持仓与交易量,因此也是收益决策最集中的地方。

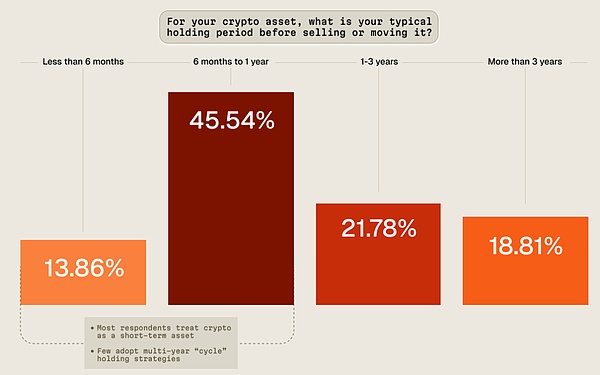

2.2 持有周期

大多数受访者对加密资产的持有周期偏短:

超过60%的人通常在一年内就会卖出或转移资产;

持有三年以上者仅占极少数,说明「长线囤币」在这一零售样本中并不常见。

尽管业内常强调「四年周期」并倡导长期持有,但数据显示普通散户并未遵循这一策略。相反,短期思维和频繁调仓才是主流,进一步印证他们把加密资产视为投机工具,而非长期配置。

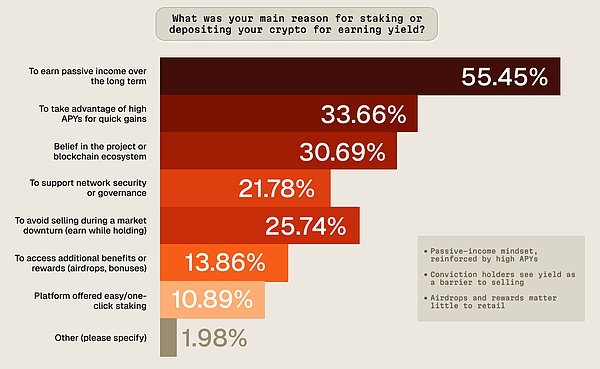

2.3 「赚币」动因拆解

对大多数零售持币者而言,收益被视为一种被动收入,但前提是 APY 必须「够看」。换言之,只要利息诱人,他们就觉得自己的币在「搬砖」,即便自己没功夫短线交易。

对那些坚定看好所持资产的人,收益还有另一层心理作用:给「不卖」找个理由。通过质押或存币生息,他们能在熊市里心安理地的拿住,把原本闲置的代币变成「生产资料」,从而强化长期持仓信心。

与此同时,空投、积分、任务奖励等「加密原生」玩法对零售用户几乎提不起兴趣。主流用户不像圈内玩家那样热衷追逐这些激励,他们的动机更务实——就是要现金流和账户纪律,而非生态噱头。

2.4 偏好的收益平台

散户赚收益时几乎一边倒地把资金放在中心化交易所(47.2%);排在第二位的是自带钱包功能的"消费者级"理财 App(22.77%),而直接交互 DeFi 的比例则微乎其微(5.94%);另有约四分之一受访者从未参与过任何生息产品(23.76%)。

这种现象的核心并不只是"谁给的利率高",而是"用户本来就在哪儿":

信任与可追责:熟悉的大品牌、客服热线、储备证明、1099/税表一键导出,让新手觉得"出事有人管"。

使用门槛与体验:一套账号密码即可登录;法币入金、提现、交易、生息一站完成;无需安装链上钱包、抄写助记词,也不用操心 Gas、桥接、滑点。

收益可预期:页面上直接写明"年化 6.5%",还提供"随存随取"或"自动赚币"开关;相比 DeFi 实时浮动的 APY 和治理代币奖励,显得更简单、安全。

默认路径依赖:资产本来就躺在交易所,顺手点一下"Earn"即可,转移成本几乎为零。

风险感知差异:智能合约漏洞听起来"离我很远",而"转错地址就永远丢失"的托管责任却极其具体——于是用户干脆把私钥交给平台。

结论:虽然 DeFi 在创新与组合性上遥遥领先,但主流零售人群仍停留在"交易即所得、所得即生息"的交易所闭环里。上述发现也与第一部分"市场规模"估算一致——CEX 收益产品的活跃用户比 DeFi 高出一个数量级。

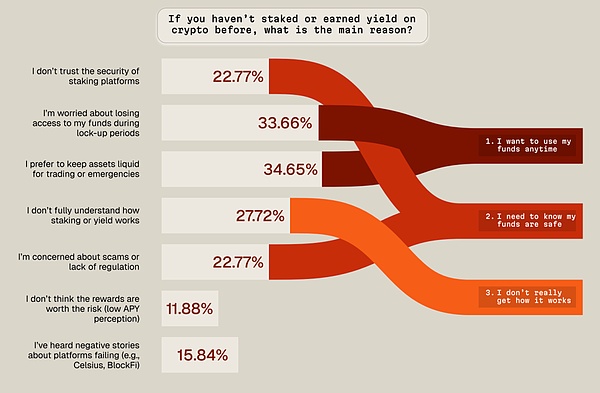

2.5 未参与收益产品的三大障碍

流动性担忧:随时可取是硬需求。任何「锁仓」提示都会让普通投资者联想到极端行情下无法止损,因而直接回避。

安全性质疑:平台跑路、项目暴雷的新闻强化了「高收益=高风险」印象。对多数人来说,本金蒸发比低收益更可怕。

理解门槛:质押、链上合约、无常损失、罚没(slashing)等概念晦涩难懂。信息一旦超出认知舒适区,默认决策就是「不碰」。

结论:阻碍收益普及的不是「不想要利息」,而是「怕拿不回来、怕平台不靠谱、怕弄不懂」。只有把产品做得像活期存款一样随存随取、像银行一样有品牌背书、像余额宝一样一眼看懂,零售资金才会真正流入。

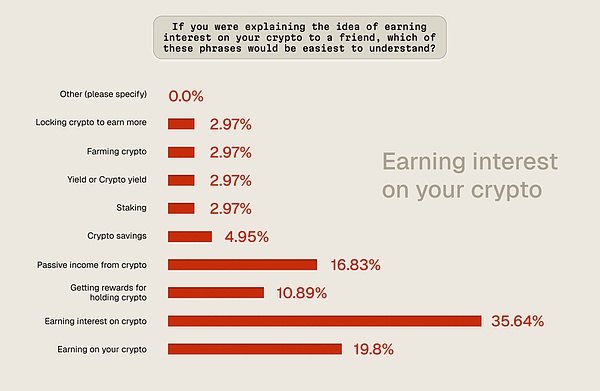

2.6 描述「加密收益」的用词选择

语言决定理解门槛。当受访散户被问及哪种表述最易懂时,压倒性胜出的是:「用你的加密货币赚利息(earning interest on your crypto)。」——它直接对标银行储蓄,无需额外技术背景。

排名第二的表述是:「来自加密货币的被动收入(passive income from crypto)。」同样借用传统金融概念,把收益生活化。相反,「质押、Yield、Farming」等行话在主流用户中几乎无人问津。这些词汇在加密原生社区司空见惯,却只会给外行人制造距离感。

结论:要推动零售采纳,必须把收益包装成「看得懂、记得住」的日常金融语言——先让人明白,再让人放心,最后才会让人投钱。

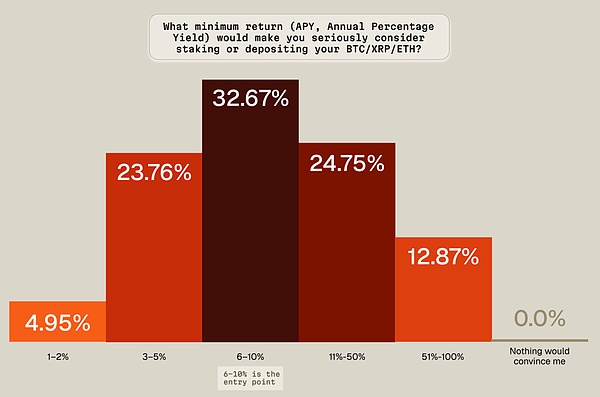

2.7 散户愿意动心的「最低年化」

1–2% 几乎被忽略,3–5% 也提不起兴趣——即便已高于银行定存或国债。对大多数零售持币者而言,6% 是一道硬门槛:只有达到或超过这一数字,收益才值得他们把资产从现货钱包搬到「赚币」账户。

逻辑很简单:加密本身已是高风险资产,收益被当成「风险溢价」而非稳健利息。用户心里对标的不一定是安全与持续,而是「 crypto 就该给出更诱人的回报」。这也解释了为何那些动辄十几、二十个点的「限时高息」哪怕只维持几天,仍能瞬间吸走眼球:它们符合大众对「币圈就该更赚钱」的预期。

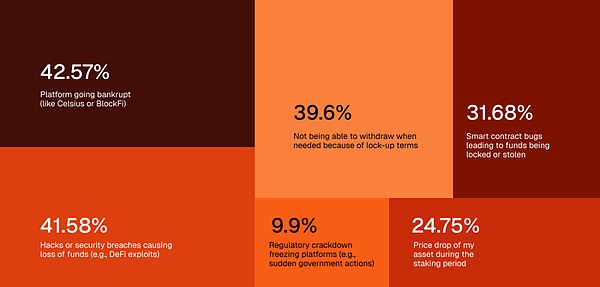

2.8 为何对「收益」心存恐惧

在零售投资者眼里,收益产品最大的风险不是「利率低」,而是「本金没了」或「要用时拿不回来」。具体表现为:

平台突然破产、跑路;

被黑客入侵或合约被攻击;

智能合约漏洞导致资金蒸发;

锁仓条款把赎回按键「变灰」,市场暴跌时只能干瞪眼。

他们并非对收益无感,而是无法确信「钱是否安全、能否随时退出」。因此,要扩大受众,平台必须把「信任、透明、流动性」放在收益率之前竞争。

想赢得散户芳心,先亮出这三张牌:

定期发布储备证明,客户资产与公司资金彻底隔离;

赎回规则一目了然——「多久到账、是否 T+0、有没有提前解冻费」写清楚;

用大白话讲风险:不回避「极端情况下可能损失本金」,也不拿「代码即法律」当挡箭牌。

先让人放心,再让人动心,收益市场才能真正出圈。

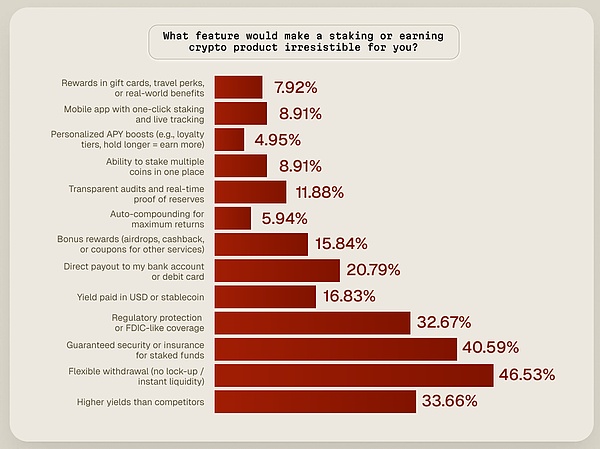

2.9 散户采纳的驱动力

在动辄 10% 振幅的加密市场里,最能先把用户拉进来的不是高 APY,而是"想走就走"。即时、无锁仓的赎回给投资者一颗定心丸:市场一变脸或临时要用钱,可以一键撤回到现货钱包——控制权始终在自己手里。

这也解释了为什么交易所目前遥遥领先:它们把"流动性+安全"两个信号放在最显眼的位置,让收益率看起来是"锦上添花",而不是"风险补偿"。

对产品经理和市场人员的启示:

先证明用户随时可提;

再证明资金受保护(储备证明、保险、合规托管);

最后才亮出吸引人的利率。

积分、空投、多层奖励等花哨玩法只能在这块"地基"之上起装饰作用,否则再高的年化也留不住人。

三、结论

2025 年的加密收益市场呈现「双轨现实」:

一条是庞大的中心化轨道——数千万散户通过托管平台稳稳收息;

另一条是细小的去中心化轨道——仅几十万极客在链上"自耕自作"。

散户依旧谨慎:他们要求随时可提、收益必须高于传统理财,并把安全置于收益之前。多数人对个位数 APY 无动于衷,6% 以上才值得搬钱。

拦路虎始终是"信任"和"取用":怕平台暴雷、怕黑客、怕锁仓、怕规则看不懂。要想放量增长,产品必须把流动性、透明度和简洁度排在收益率前面。

语言同样关键——"质押""Yield Farming"让人敬而远之,一句"用加密货币赚利息"就能秒懂。主流普及要先靠熟悉感,再谈创新。

展望下一步,赢家不会是 APY 最高的,而是体验最顺手、保护最清晰、回报可信且随时可取的选手。加密收益的零售洪流,不靠高息硬推,而靠"看得懂、提得快、睡得着"赢得信任。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。